Juuri näin. Inderesillä on varmasti syynsä tehdä tämä liike (ei premiumia) ja ostin itsekin vähän Tietoa, heti kun olin saanut kahmaistua tuplasti enemmän Siiliä dipistä. Toki Tieto voi vuoden sisään korjata arvostustaan, mutta pitkällä tähtäimellä Siili vaikuttaa omaan napaan paljon mielenkiintoisemmalta ja tuottavammalta kohteelta. Inden omilla ennustuksilla v. 21-23 P/E 15.1 - 11.8. Onnistuneen oloinen yritysosto ja uusien positiivisten yllätysten (toki ei poissulje negatiivisia) mahdollisuutta pidän vähintään kohtalaisena. Markkinaa on otettavaksi ja kasvettavaksi nykyiseen kokoon nähden.

Tiedolla taas 21-23 P/E 11.6 - 9.9. Toki mittareita on muitakin, mutta tämä tuntuu havainnollistavalta tähän ajatukseen.

Vähän kyllä ihmetyttää itseänikin tämä liike. Olisi voinut luulla, että Fellowista irtautuminen olisi avannut jo tarpeeksi tilaa mallisalkkuun Tiedolle. Liekö sitten syynä Siilistäkin irtautumiseen se, että ei olla liikaa haluttu keskittää samalle sektorille…? Mutta silti Siili on ehdoton oma lemppari Suomi IT:stä, vaikka ei salkun suurin possa alalta itselläni edes ole.

Toivottavasti en tee rikosta, kun paljastan Siilin myynnin syitä mahdollisimman tarkasti rapsaa referoiden:

Siili houkuteltiin mallisalkkuun muutaman euron pilkkahinnalla ikuisuus sitten, eli vuonna 2014. P/E oli selvästi alle 10 ja kaikki naapurit suhteessa kalliita. Siili oli taitava ja onnistui strategiassaan erinomaisesti ja sen arvo raketoi 100% useana seuraavana vuotena, kunnes Inderes päätti veistellä Siilistä palasia uuden vuoden 2017 kunniaksi. Sitten tuli pimeät ajat ja Siili alkoi yskähtelemään, kunnes tervehtyminen vuosien odottelun jälkeen vihdoin pääsi vauhtiin. Siili muuntautui, mutta sen arvostus alkoi yhtäkkiä karata, kun muutkin huomasivat Siilin viehätyksen. Pimeästä suvantovaiheesta huolimatta Siili ehtii tuottaa 22% per vuosi, päihittäen merkittävästi lähes kaikki muut lajitoverit. Inderesin väki oli tyytyväisiä.

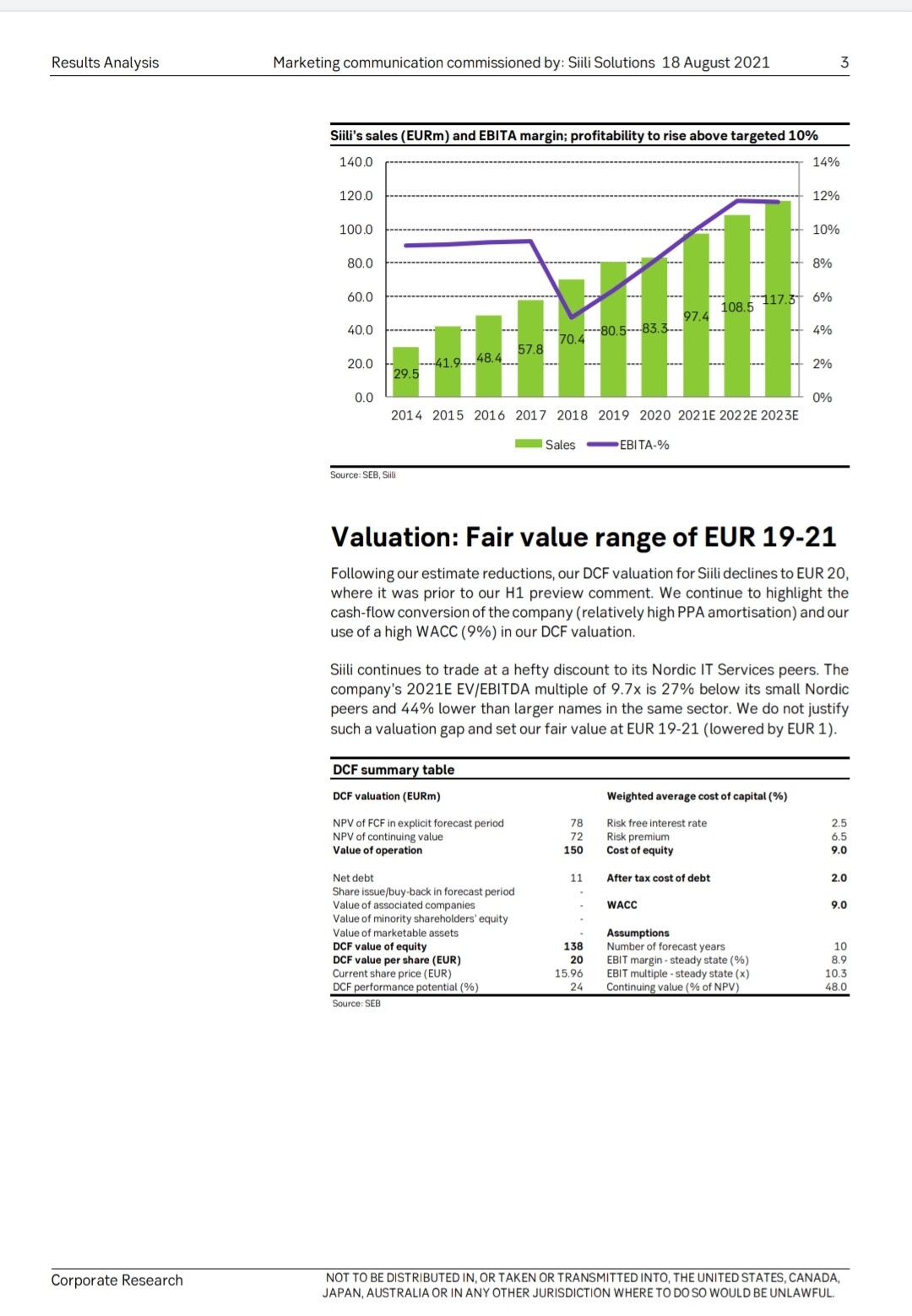

Tilanne kuitenkin muuttui taas ja Siilin arvostus alkoi tuntumaan haastavalta, kun kaukaisen tulevaisuuden eli vuoden 2022 EV/EBITA on helmitaulujen mukaan 12x. Siilin suorituskykyyn ladattu tulosparannus olisi siten tultava, jotta sen arvostus olisi perusteltu tai Siili saattaa palautua vuosien 2017-2020 pimeisiin aikoihin. Salkun Siili on myös niin pikkuinen kooltaan, vain 2,2% eli mallisalkun pienin, joten sen hylkääminen ei tunnu niin pahalta. Samalla salkkua haluttiin keskittää ja Siiliä ei haluttu jättää majailemaan salkun nurkkaan. Siili siis joutui lopulliseen leikkuriin osin kokonsa puolesta ja samalla horisontissa vilahti vastustamaton TietoEvry goljatti, jonka Inderesin väki kesytti vaivattomasti laskien samalla käteispainonsa 17%->14%.

Siili löytyy muuten osakevertailussa vielä “mallisalkussa” -kategoriassa, mutta eikös inde tosiaan laittanu kaikki taipaleelle? Ei vissii lista päivity automaagisesti? @Yu_Gong

Siilin puolivuotiskatsaus parin viikon päästä. En tiedä minkä verran jengi seuraa firmojen rekryä?, mutta kovasti ainakin haetaan työntekijöitä tällä hetkellä. Pikaisella katsomisella 52 paikkaa haussa. Tietenkin kaksi uutta toimipistettä myös avataan. Alku kesästä n. 40 taisi olla tasaisesti haussa. Itsellä kovat odotukset siilin suhteen pitkällä aikavälillä ja itse ollut viitisen vuotta mukana koko ajan tasaisesti lisää ostaen. Kova rekry tällä hetkellä käynnissä, mahdollisesti voi vaikuttaa myös kannattavuuteen tällä hetkellä? Ainakin vincitillä taisi olla tämä tilanne. Isolla painolla mennään kohti tulosjulkistusta ja odotukset liikevaihdon kasvuvauhdin suhteen korkealla. Toivottavasti myös kannattavuus paranee kohti tavoitteita

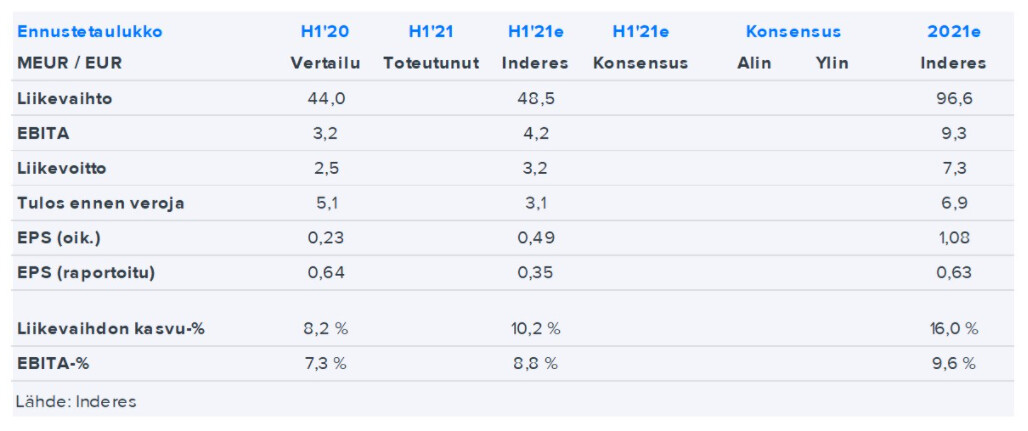

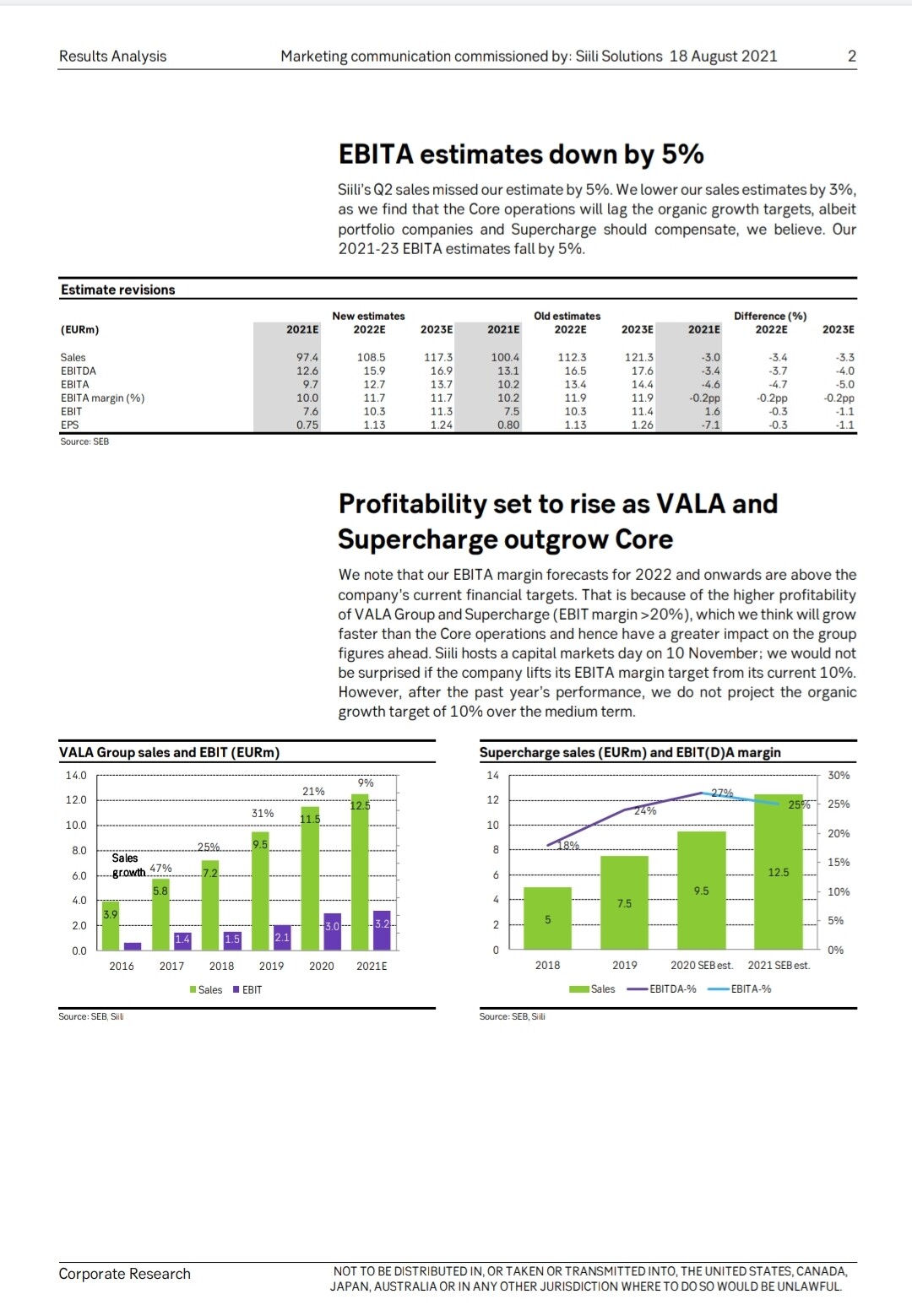

Orgaaninen kasvu näyttää edelleen olevan haastavaa, kannattavuus jatkaa petraamistaan. Supercharge on suorittanut “odotuksiakin paremmin”:

Superchargen vaikutus Siili Solutions -konserninliikevaihtoon ensimmäisellä puolivuosikaudella oli 4 261 tuhatta euroa ja oikaistuun liikevoittoon (EBITA) 1 099 tuhatta euroa.

Kansainvälistymisestä hyviä uutisia, joskin liekö paljolti Superchargen ansiota:

Kansainvälinen liiketoiminta lähes kaksinkertaistui liikevaihdon kasvun ollessa 97 prosenttia.

Oma reaktio nopealla lukaisulla 4/5. Ollaan edelleen tekemässä sitä mitä on luvattu.

Voisi Siilin kansainvälinen kasvu olla huomattavasti takkuisempaa ilman Superchargea. Näyttää timanttiselta ja eiköhän lähivuosina oteta loput 45% omistuksesta

Mikäs tuota EPSiä painoi noin paljon alaspäin? Jos Joni on ennustanut vuodelle 1,08 ja yhtiö tilittää H1:llä 0,29 niin saa syksyllä painaa aikaa kovaa kaasua…?

Katsauskaudella konsernin käyttökate (EBITDA) oli 5 557 (4 422) tuhatta euroa eli 11,4 % (10,0 %) liikevaihdosta. Käyttökate parani 25,7 % verrattuna edellisvuoden vastaavaan ajanjaksoon. Oikaistu liikevoitto (EBITA) oli 4 267 (3 218) tuhatta euroa ja 8,8 % (7,3 %) liikevaihdosta. Puolivuosikauden liikevoitto (EBIT) oli 3 355 (2 506) tuhatta euroa. Nettorahoituskulut olivat 654 (+2 578) tuhatta euroa. Nettorahoituskuluja kasvattivat korkokulut katsauskaudella nostetuista pankkilainoista sekä Supercharge-yrityshankinnasta kirjatun lisäkauppavelan diskonttauksen johdosta kirjatut korot. Voitto ennen veroja oli 2 700 (5 084) tuhatta euroa ja osakekohtainen tulos 0,29 (0,64) euroa.

Tässä on kirjattu rahoituskuluja enemmän tälle kvartaalille kuin analyytikko on odottanut. Koska Supercharge ylittää kaikki ennusteet niin lisäkauppahinta ja siitä maksettava korkokin kasvavat - tämä on syytä huomioida mutta tokihan se on vain positiivista Siilille kokonaisuutena.

Noniin, tällaisia uutisia tänään. Eli Somerma lopettaa Siilin toimarina.

“Siili Solutions Oyj:n hallitus ja toimitusjohtaja Marko Somerma ovat sopineet, että Somerma jättää Siili Solutions Oyj:n toimitusjohtajan tehtävänsä. Siilin hallitus on tänään nimittänyt vt. toimitusjohtajaksi Pasi Ropposen, joka on työskennellyt Siilillä vuodesta 2012 eri johtotehtävissä, viimeksi kaupallisena johtajana. Hakuprosessi uuden toimitusjohtajan valitsemiseksi on käynnistetty.”

Aijai. Saas nähdä tuleeko uuden toimarin myötä täyskäännös Somerman rakentamaan Siiliin. Core ei selvästikään vedä siihen tapaan, mitä pitäisi. Siili Auto ja Supercharge menevät hyvin, mutta ydinbisneksellä näyttää olevan haasteita. Voisi kuvitella, että akuutti koronakriisi on jo ohi ja Corekin lähtisi kunnon kasvuun. Olisiko siis terävöittämisen paikka?