Kerrassaan loistava liiketoimintakatsaus ja erityisesti seuraava maininta lupaa hyvää tulevan kannalta: “Siili Auto on saavuttanut vahvan aseman ja kasvaa ennätysvauhtia”.

19 tykkäystä

Toisessa topikissa olikin juttua näistä nonnerofirmoista. Ei näköjään oma-aloitteisesti kurssiin saadaan liikettä ennen kuin Inderesiltä tulee ”lupa” ![]()

Osarihan oli oikein hyvä. Tulisikohan Siili esittämään tällä kvartaalilla kovinta orgaanista kasvua verrokeista? Sinänsä ei yllättävää, koska jotkut liiketoiminnoista ovat kärsineet enemmän koronasta ja tilanne alkaa hiljalleen normalisoitumaan

5 tykkäystä

Sebin kommentti osarista.

"Siili’s Q3 business review confirmed that the company is accelerating its organic growth after couple of quarters that were impacted by Covid-19. In Q3 the company was successful in its recruiting despite the challenging market, which increases our confidence that the accelerated growth will continue.

We continue to highlight that the company’s cash flow yield for 2022E is at 12% and repeat a fair value range of EUR 19-21 for the share."

16 tykkäystä

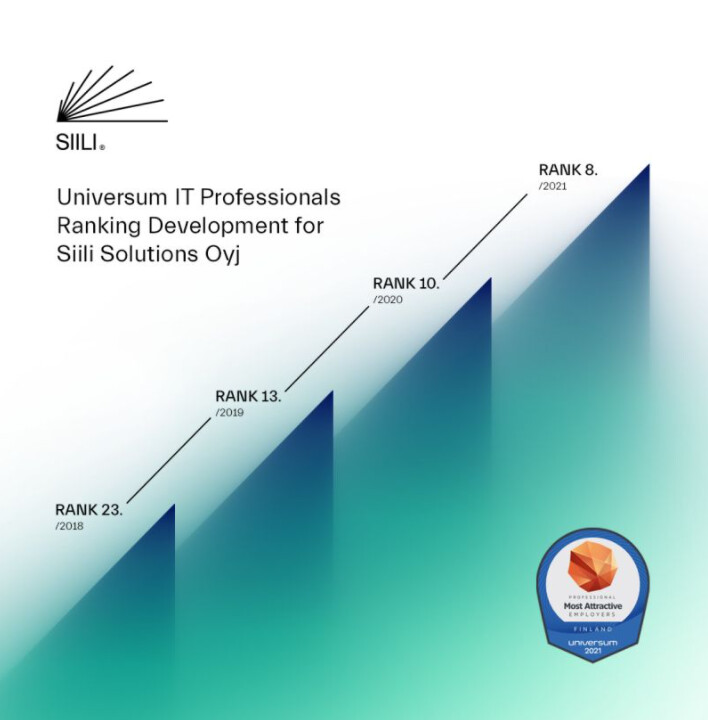

Siilin työnantajamielikuvalle tekee varmasti hyvää tasainen vuosittainen nousu Universumin rankingissa. Toki pitää aina muistaa että tällaiset kyselyt ja tutkimukset eivät ole 100% totuutta, mutta jotain ne varmasti kertovat. Hyvä Siili!

18 tykkäystä

SuperCharge avaa uuden toimiston Wieniin. Hyvältä vaikuttaa tämän kanssa - olen tankannut Siiliä isosti lisää kaikessa hiljaisuudessa.

22 tykkäystä

16 tykkäystä

Uusi tuleva tj lisäillyt yhtiönsä kautta näköjään reilu 2000 kpl viime kuussa. Pieniä määriä toki, mutta toivotaan että kasvattaa omistusta reilusti vielä.

8 tykkäystä

21e P/E on tippunut 15 eli vaikka tuloskasvuennusteista jäätäisiin, ei tuo kovin kallis ole. Lyhyen ajan 1 sekä 2 vuoden PEG Inderesin ennusteilla on alle 1

Toisaalta Siilillä on yli 60 rekryilmoitusta, Haetaan melko kokeneita, jotka melko nopeasti pääsevät tekemään täydellä laskutusasteella.

3 rekryä liittyy Siili Autoon (QT, MCU).

Tuli ostettua ensimmäiset Siilin osakkeet, vaihto on melko pientä

9 tykkäystä

Jos ja KUN Siilin core-yksikkö alkaa kasvamaan myynniltään orgaanisesti verokkien edestä tai sen 5% vuodessa säilyttäen kannattavuuden niin Siilin kurssi ei ala ykkösellä. Joskus laskeskelin että Siili olisi pörssissä “holding-yhtiönä” noille “digitaalisen metsänsä puille” VALA, SuperCharge, Skaler jo todennäköisesti 20e+. Autopuoli boonuksena päälle. Mutulla sanon että IPO ylimerkittäisiin moninkertaisesti 25 eurolla?

Siilin Core on ollut kuin raskas taakka joka vetänyt veturia takaisin asemalle. Kyllä se on vääjäämätöntä että oikea kuljettaja löytyy ja olen tankannut Siilin pörssisalkkuni toiseksi suurimmaksi eräksi, nyt jo noin 4000 osakkeeseen. En oikein näe skenaariota missä voisin hävitä rahani. Kertokaa te? Siilillä on hyvää monipuolista osaamista ikuisella kasvualalla ja baana auki Eurooppaan ja pidemmälle.

Nämä Helsingin vakaat IT-konsulttipajat ottavat aina osumaa kun Nassen ylihintaiset kuplat puhkeavat Wall Streetillä, mutta meillä kotimaisilla sijoittajilla on selvä etulyöntiasema näissä small capeissa mitä juuri kukaan ei seuraa. Siiliä seuraavat SEB ja Inderes ovat molemmat mieltä että halpa on osake nykyisellään.

25 tykkäystä

Onko näkemystä miten koron nosto pelot tai tekijöiden palkkojen kasvu vaikuttavat Siili Solutionsin toimintaan?

Olen itse ihmetellyt Siili Solutionin mörnimistä, kiinnostaisi kyllä tietää Bear & Bull Caset. itse hinnoittelisin ylemmäs, mutta osake pysynyt nykyisessä rangessa siili solutionin Inderesin mallisalkusta poistumista asti.

*Pieni positio löytyy.

Itse näkisin asian niin että positiivista inderes poisti salkusta. Koska usein kun inderes omistaa niin väkisin isompi joukkio on kiinnostunut silloin osakkeesta. Itse ostin heti lisää kun inderes myi. Siilissä on isoin potentiaali coressa kannattavuus, jos saadaan kuntoon niin pelkästään se saisi osakkeeseen uskottavuutta, ja useamman kymmenen prosentin nousu mahdollisuuden. Sitten jos käydään läpi vala grouppia mahdollisuus piilee uusissa asiakkaista/diileissä. Vala on kasvanut todella hyvin, ja kannattavasti. Siili auto taas on vähän valtti kortti voi nykysestään nykyisten asiakkaiden kanssa kasvaa vielä hurjasti. Kuka tietää portfolion yhtiöiden loppu tulemaan ei edes yhtiö itse. Ulkomaillekin ollaan perustettu pienempää corea siellä vasta kasvu siementä. Superchargen avulla saadaan kuvaa siitä mitä potentiaalia tämä ulkomailma voi tuoda tullessaan. Itse näen superchargen, ja siili auton huomattavasti nykyistä kalliimpana, ja vaikka superchargesta omistetaan 55 prosenttia, niin se kasvaa rajusti, ja Nakuttaa erinomaista kannattavuutta. Itse näen nykyisellä yhtiöllä ilman yritysostoja arvon 25€ haarukassa parin vuoden sisään. Perustuen että coressa kannattavuus kuntoon, ja kasvu jatkuu nykyisissä toiminnoissa.

5 tykkäystä

Palkkojen kasvu syö toki kannattavuutta jos nousua ei saada vietyä hintoihin. Kasvumarkkinalla kun ollaan niin oletan että moni toimija joutu myymään asiakkaille jopa ei-oota. Täten on varaa nostaa laskutusta palkkainflaation myötä. Siilillä on helpompaa koska on jo levittäytynyt Eurooppaan - ei vain yhteen maahan (Suomi).

Koronnostot vaikuttaa enemmän kuplahintaisiin alustatalouden firmoihin missä koko arvo tulee sektorista “tulokset 10v+” eli koska rahalla ei ole hintaa niin sijoittajat voivat odottaa käytännössä kymmeniä vuosia. Siili on arvotettu sen sijaan kuin teollisuusmörnijä ja on siis luokassa arvo-osake. Uskomatonta kyllä. Kurssi laahannut koska vaihto on pientä ja ei ole ollut selviä katalyyttejä nousulle. Tottakai tämä on halpa ja omaa suuren potentiaalin ja sen takia olen tätä tankannutkin. Siilin tapauksessa osien summa on paljon yli pörssikurssin; itsekin päätyisin noin 25 euroon nykytilanteessa.

13 tykkäystä

Onko mitään analyysia millaiset kasvun mahdollisuudet Vala Groupille on tämä yhteistyö Qt:n kanssa? Itse ajattelisin ihan mutulla, että kasvun kulmakerroin voisi jyrkentyä merkittävästi, mikäli qt:n lento jatkuu? tunteeko kukaan Valaa tarkemmin, että millaiset markkinat heillä on? Kuitenkin heidän osaamisensa ilmeisesti liittyy qt:n ohjelmistojen käyttöönottoon jollain tasolla yhteistyö on käsitykseni mukaan ollut jo aikaisemminkin…

Siili autolla, ja vala groupilla molemmilla on yhteistyötä monessa eri mielessä. Tehdään yhteistyötä, ja tuoteinnovaatiota. Raha summallisesti erittäin vaikea sanoa, mutta uskon että puhutaan vuodessa muutaman miljoonan tasosta. Riippuen tietysti mitä tulevaisuus tuo tullessaan.

Our goal is to be one of the ten largest software innovation houses in the world by 2025.

Andras Tessenyi, CEO of Supercharge

Kyllä todettakoon että Superchargelaisilta ei asennetta puutu. Tulemme todennäköisesti(?) todistamaan Siilin tenbäggäyksen lähivuosina jos nyt pörssikurssilla on merkitystä omistajalle.

13 miljoonaa euroa lienee siis 2021 liikevaihto? Siilin ostotiedotteessa luki vuosi sitten että 7.6M 2019.

17 tykkäystä

Artikkelissa nimenomaan sanotaan, että measured by quality eikä koon. Mihin tenbäggäys perustuu? Jos superchargen LV on vaikka 30mill 2025 niin ei tämä juurikaan kurssissa pitäisi näkyä.

2 tykkäystä

Jos kasvaa 50-100% vuodessa niin P/E:ksi sallin 50-100. Kasvuhan ei ole tasaista joten tässä yksi mahdollinen skenaario, yrityskaupatkin mahdollisia.

2021: 13M - > 2022: 20M - > 2023: 40M - > 2024: 60M - > 2025 - > 90M. Sanotaan että viivan alle jää 20% koska todella ykköskastin toimija ja saa preemiohinnan. 18M x 50-100 = 900M - 1800M.

Siili omistaa 55% (ellei ostanut lisää vielä, optio käytössä 2024-2026), siis 495-990M markkina-arvoinen potti Siilillä tästä Superchargesta.

2025 mennessä odotan myös Siilin muiden liiketoimintojen suorittavan hyvin, potentiaalia on.

Tenbäggäys ei ole poissuljettu skenaario. Joskin yllä oleva hyvin optimistinen myönnän. Varsinkin kun pörssi on nykyisin pelkkä kasino missä mielikuvilla menestyjistä suurempi merkitys kuin vaikka tilinpäätösluvuilla.

Ja siis siilin markkina-arvo nyt 100M. Peilatkaa tätä oikeasti potentiaaliin.

2 tykkäystä

8->13 viime 2 vuoden aikana ei kyllä lupaa lähellekään 90M liikevaihtoa edes erittäin optimistisessa skenaariossa. Minun papereissa todella optimistinen olisi 50M LV, 7.5M tulos ja PE 25 → ~ 100mill siilin osuus. Neutraali 25, 2.5 ja PE 15 → ~ 20milll siilin osuus. Näillä ei vielä tenbägätä.

Eihän nyt IT-palvelutaloa hinnoitella PE 50-100 edes märissä unissa, vaikka siihen joskus voisi olla perusteensa.

Katsotaan kuinka käy

15 tykkäystä

Täysin samaa mieltä olen siitä että ei Siili performanssillaan tullaista arvostusta ansaitse.

Mutta mitä tuohon 50-100 PE joka nyt on täysin posketon ja melkein huono heitto, voi vilkaista netcompanyn arvostuksen.

Kasvusta ja kannettavuudesta kyllä maksetaan, tosin lähimpänä noita lukuja taitaa suomessa olla Gofore, joka pyöri ”parhaimmillaan” muistakseni noin 35 PE. Nyt arvostus on tosin jo ”sulanut” kasvun ja yrityskaupan mukana hatusta heittäen noin 25 PE. (Ei tarkkaluku, check Jonin ennuste ja lisää kauppa niin pääset suht oikeisiin.)

3 tykkäystä

Sanoinkin että on optimistinen skenaario eikä todennäköinen. Ei tuo toteutune pelkästään orgaanisesti. Kaikki on kuitenkin mahdollista, sallittu arvostus riippuu myös korkotasosta ja pörssisyklistä ja hulluuden määrästä. Älkää sanoko ettei tuollaisella kasvulla voisi arvostaa noin. Tutustukaa PEG-kaavaan. Jos julkista puolta rahastava lähinnä kotimaassa toimiva talo saa PE35 niin onko iha hatusta Pe50 Superille joka laajentaa jutun mukaan NY ja Aasia seuraavaksi. Ja joka kasvaa orgaanisesti kovempaa kuin Gofore yrityskaupoin. Kysykää itseltänne tätä.

Itse kun valikoin sijoituskohteita niin mietin max potentiaalia. Verratkaa sitten vaikka Siiliä Tietoon.

1 tykkäys