Imo aika tylsä osari (useinhan tylsä on hyvästä). Osui varmaan odotuksiin aika hyvin mutta itse odotin konsensusta parempaa tulosta eli henkilökohtaisesti pieni pettymys. Mietin jo laitanko laput ulkoilemaan, mutta taidan odottaa vielä Inderesin raporttia ja CMD-päivää. Näissä kuitenkin saadaan usein pientä hypeä luotua kun saadaan selitettyä monimutkaisia asioita kunnolla. Siililläkin kuitenkin menossa brändiuudistus ja iskut autoalalle joissa piilevää upsidea sijoittajien saattaa olla hankala tulkita. Vaikea tässä nyt on hirveää downsideäkään näistä tulevista julkistuksista nähdä eli tuon kortin katsominen on aikalailla ilmainen optio.

1 tykkäys

Toivottavasti sijoitat yritykseen hieman pidemmällä tähtäimellä kuin yhden osarin? Pikavoittoja tavoitteleville lienee parempiakin kohteita kuin IT-konsultit…

Siilin käännös etenee mielestäni hyvään suuntaan. Odotin toki itsekin GoFore-maisia lukuja mutta autopuoli on ilmeisesti varsin syklinen puoli joka ei vielä vetänyt tarpeeksi. Jospa Siili spinnaisi sen ulos omakseen? Analyytikot voisi ottaa tähän kantaa että miten mahdollista. Toisi sitten vielä enemmän tylsyyttä Core-siiliin. VALA lienee tämä kannattavin yksikkö tällä hetkellä.

4 tykkäystä

Pikavoitoilla mennään! Sijoitan kyllä silti kohteisiin joissa pitkän aikavälin funda kohdallaan. Siili ei ole tässä poikkeus.

Aikamoista taaperrusta tämä on viime vuodet ollut, alkaa mennä usko tähän kioskiin.

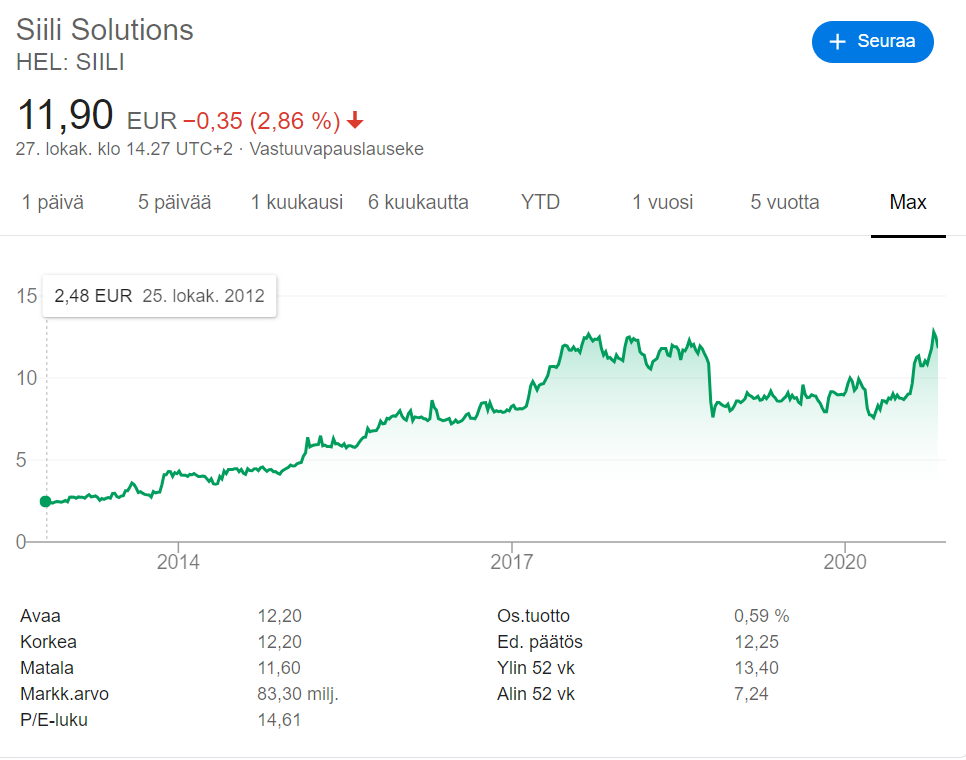

Asioita kannattaa tarkastella pidemällä tähtäimellä. Tässä kurssikäyrä. Tulkitsen vielä puolestasi. Ollaan lähellä ATH-tasoja. Näkisin että ihan kohtuullisesti on kehittynyt Siilin kurssi vuosien varrella, ja että kasvuvaraa on paljon - market cap alle 100 miljoonaa.

11 tykkäystä

Olen ollut tyytyväinen omistaja aina vuodesta 2016:

Tuohon vielä osingot päälle joka vuosi.

Voin sanoa että ollut ihan hyvä tuotto osakkeessa vaikka viimeiset vuodet ollaan menty vaakatasoon. Pitää muistaa olla maksamatta liikaa ![]()

14 tykkäystä

Liikevaihdon kehitys toi pienen särön, mutta en nyt tiedä odotinko haastavalta kvartaalilta enempää. Erinomaista liikevoiton kasvu ja nostettu ohjeistus. Koronalaput pysykööt salkussa.

3 tykkäystä

Siilissä kannattaa huomioida tulevissa rahavirroissa jotenkin se, että yhtiö tarjoaa toki palveluja, mutta on myös järjettömän taitava ja erinomainen tuotteistamaan niitä. Skylar nyt esimerkkinä enemmän kuin varsinaisesti sateentekijänä; niitä juttuja joka tuottaa osakkeenomistajille huomattavaa lisäarvoa. Tämän lisäksi tase on ylikapitalisoitunut, ja on mielenkiintoista nähdä miten Siili tätä tulee käyttämään vai tuleeko. Oma pääty on kunnossa nyt, ja kasvuun pitää tähdätä sekä panostaa. Siili Auto otti ilmeisen hittiä enempää mitä ajattelin kun orgaaninen kasvu painui miinukselle. Tässäkään ei mitään ekstrapoloitua, odotettua rajua pysähtymistä ole ollut kuten pelättiin. Autojen digitalisaatio lisääntyy ja tulee lisääntymään entisestään.

Enemmän kiinnittäisin huomioita juuri Valan jatkuvaan performaation paranemiseen sekä coreen. Mielenkiinnolla odotan Mikaelin kommentteja pl. auton, miten hän näkee sen kehittyneen. Lasken myöhemmin tarkemmat mutta uskoisin karkeasti sen olleen hyvin plussalla. Tämä tosiaan se mihin kiinnittäisin huomiota.

Arvostukseen tulee, mielestäni Siili on aika lailla oikein hinnoiteltu nyt. Se tekee vieläkin hyvin vaatimatonta marginaalia (ebit), ja p/s on melko kohdillaan ja ainakin antaa selkänojaa. Ainakin näin tämän osarin jälkeen, joka tosin ei paljoa kerro.

Mitään tenbaggeria tästä on turha odottaa, mutta ihan lisää-suositusta voisin ymmärtää nykyhinnoilla.

13 tykkäystä

Sekä liikevaihto että henkilöstömäärä laski - ei kovin vakuuttavaa suorittamista “kasvuyritykseltä”.

1 tykkäys

Eikös nämä molemmat johtuneet pitkälti Siili Auton liiketoimintaympäristön yhtäkkisestä ja voimakkaasta heikkenemisestä koronan vuoksi?

Toimitusjohtajan katsauksesta:

“Siilin kasvua jarruttivat merkittävimmin autoteollisuuden haasteet, vaikka toimiala onkin lähtenyt hitaasti elpymään. Siili Autossa keväällä markkinatilanteen muuttumisen seurauksena tehdyt kannattavuuden parannustoimet ovat tuottaneet tulosta. Uudella Siili Auton toimitusjohtajalla, Wojciech Kurekilla, on vahvaa toimialan ja paikallisen markkinan osaamista, joka luo hyvän pohjan Siili Auton kannattavalle kasvulle.”

1 tykkäys

Niistä johtajistakin oli juttua mulla aikaisemmin… Yksi lisää.

3 tykkäystä

Tuo strategian kirkastaminen kuulostaa hyvältä, kerrankin selkokielellä sanottu mitä Siili oikein tekee. Fokus on myös kansainvälisessä kasvussa niin kuin pitääkin. Käytännön toimena uusien perustettavien yksiköiden perustamiset ja portfolioyhtiöiden kasvattaminen (ilmeisesti myös yrityskauppojen muodossa). Kyllä tälle markkinat löytyy ja kasvavat sellaiset ![]()

2 tykkäystä

Yllättävän voimakas kurssireaktio mielestäni. Liikevaihdon lasku ei ollut täysin odottamaton, koska Auto on kuitenkin kohtalainen osuus liikevaihdosta, ja sen ongelmat olivat hyvin tiedossa. Harmi kun Siili ei anna segmenttiliikevaihtolukuja. Kotimaan orgaaninen kasvu olisi ollut tärkeä tieto tässä kohtaa.

Ymmärtäisin kurssireaktion paremmin jos tämä olisi arvostettu kuin kasvuraketti. Käytännössä Siili kuitenkin arvostetaan selvästi ali sektorin, ja sektori taas arvostetaan koko pörssin kontekstissa maltillisesti. Tämän päivän tiedoilla olisin ennemmin osto- kuin myyntilaidalla, mutta katsotaan mitä Mikael tästä pureskelee.

20 tykkäystä

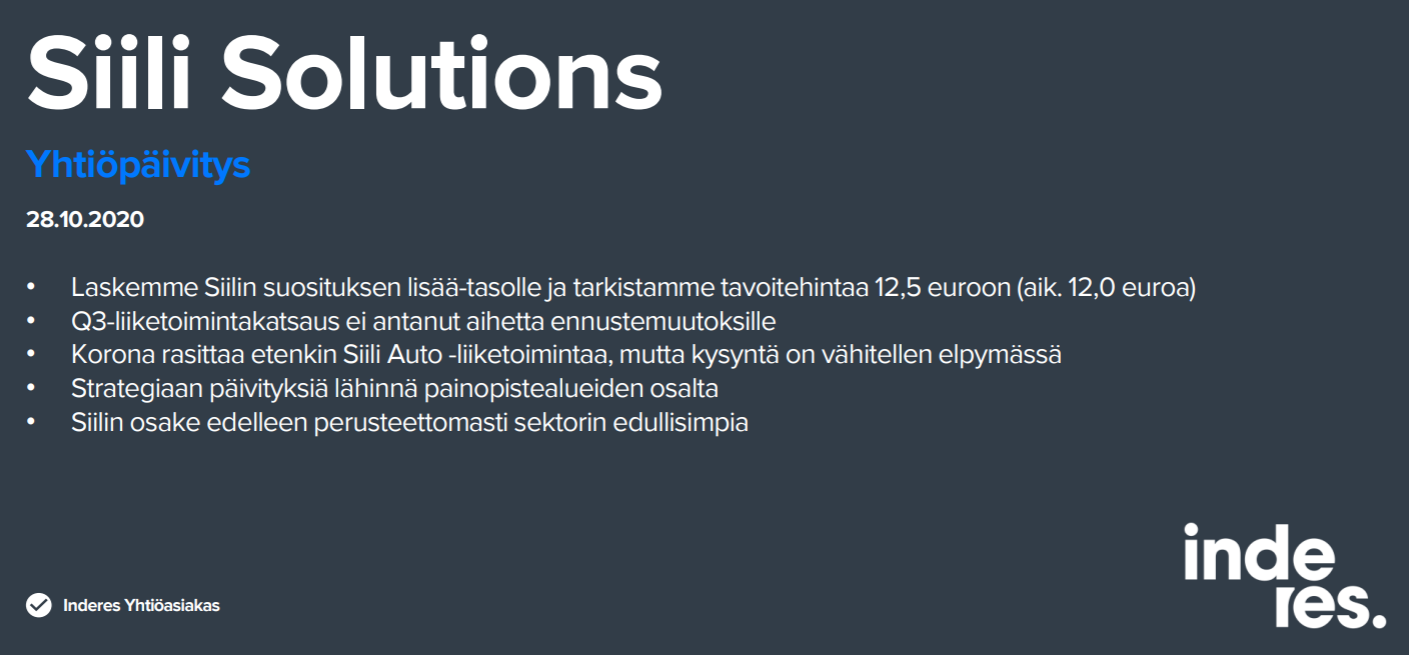

Arvostus viime päivityksessä oli vielä 40% vertailuryhmää alapuolella EV/Sales kertoimella katsottuna. Nyt arvostuskertoimet kautta linjan 20% vertailuryhmän alapuolella. Mikael nosti tavoitehinnan 12,5 euroon LISÄÄ suosituksella. Suunta on oikea ja kun/jos kysyntä Siili Autossa elpyy vähitellen niin liikevaihtokin saataneen takaisin nousu-uralle.

12 tykkäystä

Siilissä on paljon potentiaalia kuten edellä kirjoitin, piilevää arvoa sekä myös marginaaleissa varaa paljon parantaa. Se ei kuitenkaan historiassa mitään ihmeitä silti ole tehnyt sen saralla. Siilin likviditeetti toki määrää enemmän arvostuksen suhteen. Tuo 12,5e on mielestäni aika kintaalla jo.

Kun katsoo Inderesin rapsan verrokkilistaa, nimenomaan Suomifirmoja, Siili on melko oikein hinnoiteltu näiden mukaan (ev ebit, ev ebitda). Kannattavuus on selvästi heikko ja heikoin. Kuten edellä kirjoitin, miten mainitsemani asiat hinnoittelee ja laskee tulevissa rahavirroissa, IT on vähän oman alueeni ulkopuolella. Mitään räikeää aliarvostusta en näe kuin korkeintaan lisää-puolella. Tavoitehinta aika kova omaan makuun. Ev sales edelleen melko harhaanjohtava mittari Siilillä tosiaan, heikon kasvun ja kannattavuuden takia.

Itselläni on Siiliä ysin hankintahinnalla johon odotan hyvää yli 3% osinkotuottoa tuloskasvun päälle. Siilin suunta on hyvä, mutta sillä on vieläkin kosolti tekemistä sektorilaisiin nähden. Aika erilaisia rapsoja kaikki muut työntäneet ulos. ![]()

Tosiaan tuo autosta siivottu orgaaninen kasvu olisi pitänyt ilmoittaa, sillä tämä oli tai olisi ollut se kaikkein oleellisin osa raporttia kannattavuuden ohella.

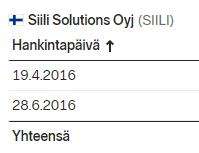

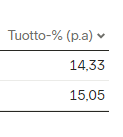

Odottavan aika on pitkä näissä tuotteistuksissa ja yrityskauppa- optioissa. Siilillä on ihan ok trackki edelleen kuprujenkin jälkeen n. >15% p.a. tuotolla (viim. 10v).

1 tykkäys

Mihin Siiliä verrataan, kun:

Siilin osake edelleen perusteettomasti sektorin edullisimpia

Ja muut samankokoiset IT-konsulttiosakkeet ovat karkeasti n. puolet Siilistä? Digia 6,84, Bilot 6,59, Efecte 8,1, Innofactor 1,17, Vincit 6,54

Osakkeen hintahan ei kerro lähes mitään yrityksen arvosta. Yrityksen markkina-arvo on osakkeiden määrä*osakkeen hinta. Esim. Innofactorin markkina-arvo on 44 milj. kun taas Bilotin 33 milj.

Siilin osake edelleen perusteettomasti sektorin edullisimpia

Lisäksi luulisin, että sitaatissa tarkoitetaan, että osake eli yrityksen markkina-arvo on sen tekemään tulokseen nähden halpa.

E. Ja halpa nimenomaan sektorin muihin lappuihin verrattuna, kun katsoo tuloskertomia.

4 tykkäystä

Tästä olen hieman eri mieltä. Kannattavuus on toki heikko, mutta se ei välttämättä pysy sellaisena pitkällä aikavälillä. En näe Siilin osaamisprofiilissa sellaisia aukkoja, joiden vuoksi kannattavuuden pitäisi olla rakenteellisesti sektoria heikompaa. Johdon tehtävä on laittaa asia kuntoon, ja jos se onnistuu, arvostus voi nousta nopealla vivulla, mitä matala EV/S hyvin havainnollistaa.

Vastaavista tapauksista on sektorilla aiemmin hyviä kokemuksia, mm. Digia ja Affecto, joissa käänteeseen sijoittanut on saanut erinomaista tuottoa. Toki myös päinvastaisia esimerkkejä löytyy, Innofactor ehkä niistä selkeimpänä.

6 tykkäystä

Hyvä pointti ja tätä koitin hahmotella huonosti edellisessä viestissäni koskien lähinnä tosin tuotteistamiseen. Sen lisäksi Siilillä on tosiaan kannattavuudessa iso ero verrokkien kannattavuuteen. Ja kasvuun.

Ev-lukuun palaten, ilman kassaa +10% (lisää) nousuvaralla P/S olisi yli yhden, tämähän menisi neutraaliin mielestäni jo.

EV-luvut on toisaalta aika loistavia joissain tapauksissa yleensä, mutta ehkä tähän tosiaan ensi tiistain cmd antaa kuvaa miten Siili orgaanisesti ja epäorgaanisesti aikaa jatkossa satsata kasvuun. Eli käyttää kassaa ja investoida. Eli miten se konkretisoituu.

Kyse ei ole edelleenkään siitä etteikö Siilillä olisi hyvä trackki tuotteistamisessa (kuten edelleen mainitsin edellä), vaan sen perustekemisessä, johtamisessa, johtamismalleissa, liiketoiminnan malleissa, ollaan aika ns. puhdistetulla tai paremminkin siitä seuraavalla “valmiina kasvuun”- pohjalla.

Todella hyvät edellytykset siihen on ja kuten em. valmius on hyvä tästä eteenpäin, mutta en lähtisi siihen pohjaten silti sanomaan että Siili olisi räikeästi aliarvostettu. Kuten myös sanoin, odottavan aika tuotteistamisessa ja yrityskauppa-optioissa (suuntaansa) on pitkä; näitä odotellessa huomio kiinnittyy nykyiseen liiketoimintaan. Mutta joo, esimerkiksi autopuolesta en olisi huolissani, siitä ei ole siis kyse.

2 tykkäystä

Vähän ollut Siilillä hakemista sen jälkeen, kun Seppo vaihtoi firmaa. Vai onkos tuo Kuulan Seppo itse goldfinger ![]()

1 tykkäys