Eikö toimitusjohtajan tehtävä ole luoda uskoa, ei niistä kukaan puhu avoimesti. Ennusteet tehdään aina sen mukaan, että kaikki menee niin kuin ennenkin, kukaan ei lähde omaehtoisesti ennustamaan markkinan heikkenemistä. Nokia-ketjussa on porukkaa, jotka sanoo, että Lundmark on liian pessimistinen kun puhuu “head windistä”. Nokia ennusti RAN-markkinan globaalia kasvua +2% vielä huhtikuussa, heinäkuussa sitten luku olikin -4%. Vakaalla, suhteellisen isolla markkinalla se on täystyrmäys. Ei niillä ollut vielä keväällä käsitystä, miten paljon Pohjois-Amerikan markkina supistuu tänä vuonna. Täytyy sanoa, että Ericsson osasi tilanteen paremmin ennustaa jo lähes vuosi sitten, ja kommunikoida myös.

4 tykkäystä

Talvivaaraasta pysyin erossa, Duel tuli syliin 30% laskuna.

Talvivaaraa pidin isona riskinä koska ei oltu todistettu että liotusmenetelmä lainkaan toimii, eli riski oli ennustettu ja se vaan laukesi vaikkakaan ei itse menetelmään koska liuotushan nyt siellä toimii mutta liian isoja alkuvaikeuksia. Mutta mikäli menetelmä olisi osoittautunut epäonnistuneeksi ei hyväkään johto olisi estänyt konkurssia. En myöskään luottanut johdon kompetenssiin.

Duellin bisnes ei tähän lamaan lopu missään tapauksessa, yritys voi loppua ja se on vain ja ainoastaan johdon epäpätevyyttä. Seuraavalla nousukaudella mp varusteet taas tekee erinomaisen hyvin kauppansa ja joku paremmin johdettu yritys joka tapauksessa ne myy sitten hyvällä katteella.

Eli Duellissa ei ole varsinaisesti bisnesriskiä lainkaan vaan vain ja ainoastaan johtoriski joka laukesi, talvivaarassa kaksi riskiä joista toinen laukesi.

Duellista vaihdetaan kohta uusi tj ja hän alaskirjailee keväällä edellisen mokia kuten järjetön yritysosto ja iso anti päälle niiden korjaamiseen ja menee pari vuotta senttiosakkeena pyöriessä. Toivossa voi elää että joku idioottirekyyli jostakin syystä tulisi ja pääsisi pienemmällä tappiolla eroon. Ehkä jos saadaan jonkunlainen ‘nimimies’ uudeksi tj:ksi niin osake ottaisi 20 prossan pompun siinä kohtaa, jos niin käy niin ehdottomasti paras myyntipaikka vähintään 2 vuotta eteen päin periodilla.

Sitä vaan aina ihmettelen että kun toimin PK-yrityskentässä (Ei Startup vaan pitkän linjan yrittäjiä) ja siellä keskimääräinen johdon kompetenssi on ratkaisevasti korkeampi kun keskimäärin pörssiyrityksissä vaikka näille maksetaan huippupalkkoja, mistähän se johtuu.

Pörssi on luuserijohtajien pelikenttä muutamia harvoja lukuun ottamatta.

1 tykkäys

Siitä, että pomo ei ole hyvä työssään kun hän on uransa huipulla.

Muutenhan hän ylenisi.

2 tykkäystä

Olen valtavan määrän tehnyt virheitä erilaisia, isoja ja toistanut niitä.

Tuli tästä mieleen, että olen joskus katsonut pitkään, kun yhtiön kurssi on syystä laskenut alaspäin ja jo niin alas, että odotuksiin ja arvostuskertoimiin nähden ei niitä kalliina ole voinut enää pitää jne… Olen ajattelemattomuuttani ja tietämättömyyttäni sitten myynyt osakkeeni alhaisissa hinnoissa.

Sitten… olen ajatellut, että ostanpa sitten jotain nopeammin kasvavaa yhtiötä ja olen sitten ostanut riskisempää yhtiötä fomopäissäni, jonka arvostuskertoimet eivät ole tervehtyneet - ei kahta sanaa siinä. Hyvä, että olen edes tiennyt, mitä olen ostanut.

Ekaksi olen siis ostanut yhtiötä, jonka kurssi on syöksynyt sellaiselle tasolle, että vähän pessimistisempäänkin odotuksiin nähden halpa ja olen silti myynyt. Sitten olen ostanut tilalle niillä rahoilla bumtsibumia ja ottanut lisää turskaa.

Tuplamegaturskat.

EDIT:

Olen aika omalaatuinen ja persoonallinen, joten näin voisi ajatella. ![]()

28 tykkäystä

Onko tuo ollut tietoinen strateginen valinta?

2 tykkäystä

Yli kymmenen vuotta sitten mietin, mikä sana parhaiten kuvailisi lapsuuttani. Päädyin sanaan “huolettomuus”.

Monessa mielessä rennon huoleton ja vähästressinen elämänasenne on suuri etu, mutta sijoittamisessa tarkkuuden puute on usein harmillista.

Oma sijoitushorisonttini ostamilleni osakkeille on 3+vuotta, mutta olen viime vuosinakin tehnyt -hyvin harvakseen- nopeatempoista treidaamista, vaikka warranttirallattelut olen jättynyt pois jo vuosia sitten.

Osakeannit antavat silloin tällöin mahdollisuuden lyhyeen ja hyvätuottoiseen sijoitukseen, esim. Finnairin osakeanti aikoinaan. Finnairin annista tehdyt pikavoitot tekivät vaikutuksen minuun ja halusin päästä helpon rahan perään minäkin.

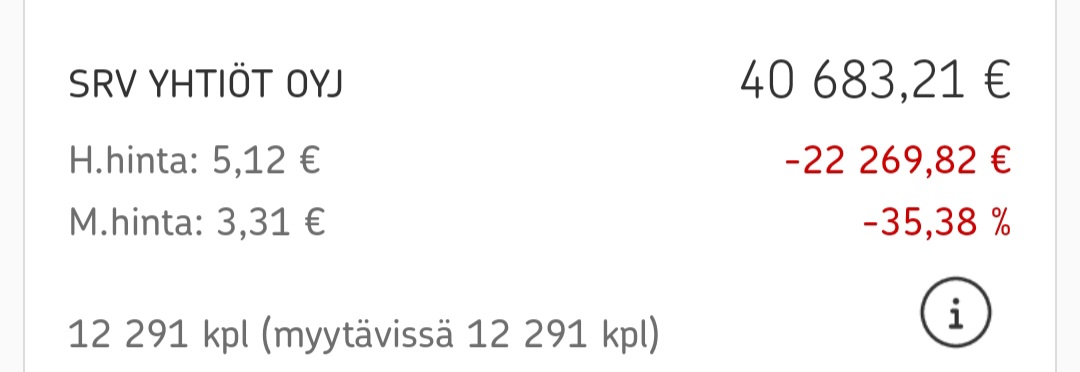

Niinpä ostin SRV:n merkintäoikeuksia -itselleni tyypillisesti- huolettomasti ja huolimattomasti antiehtoihin perehtyen. Tarkoitukseni oli siis myydä osakkeet 1-3 päivän päästä merkinnän päättymisen jälkeen.

Merkintäoikeudet ostettuani yllätyin suuresti, kun tajusin, että ne oikeuttavat ostamaan SRV:tä yli 60 000 eurolla, joka oli yli 6-kertainen summa yli henkisen maksimini kyseisen sijoituksen kohdalla. Koska käteistä oli riittävästi ja merkintäoikeuksien myynnillä olisin tehnyt tappiota, merkitsin osakkeet täysimääräisesti.

Laitoin osakkeeni heti myyntiin, mutta en saanut niistä myytyä kuin pienen osan. Tapaus opetti, että minulle jo lapsuudesta asti tuttu luontainen rento huolettomuus sopii kyllä elämään,

mutta sijoitusmaailmaan erittäin huonosti☹️

104 tykkäystä

Kiinnostaa kuulla onko duell:in osakekurssi sen verran edullinen ja houkutteleva että olisit valmis sijoittamaan siihen nyt?

1 tykkäys

Viimeisen parin vuoden träkin perusteella näin ei todellakaan taida olla.

3 tykkäystä

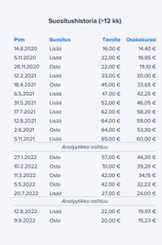

Erinomainen kysymys, sillä mietin sitä viimeksi aamulla, nähdessäni tämän:

On kuitenkin todettava, että minun salkkuuni Duellilla ei näillä näytöillä ole asiaa. Yhtiö on operatiivisesti niin solmussa, etten osaa sanoa mikä on oikea arvo yhtiölle.

Olen tässä karhumarkkinassa tehnyt työtä sen eteen, että saisin salkun laadullisen tason nousuun. Yritän nyt kaikkeni siinä, ettei salkkuun pääsisi livahtamaan halpoja&heikkoja yhtiötä. Kovasti tekisi mieli ostella, mutta pitää malttaa mielensä.

Etenkin jos nousukausi on alkanut, voi helposti tulla se olo, että kaikki hieno ja laadukas muuttuu nopeasti kalliiksi ja sitä kompensoidessa pitäisi ostaa heikompaa laatua halpaan hintaan. Tähän en halua uudestaan lähteä, vaan mielummin maksan sen käyvän hinnan laadusta…ainakin teoriassa. Se mitä lopulta sorrun tekemään on toinen asia ![]()

Selvyyden vuoksi, halpoihin yhtiöihin voi kuitenkin olla ihan hyvät motiivit sijoittaa. On aina olemassa hinta jolloin voi kannattaa ostaa. Olen kuitenkin todennut että itselleni sopii paremmin ostaa laadukasta ja omistaa pitkäjänteisesti, kuin ostaa ja odottaa Fair valuen korjaantumista, myydä ja taas etsiä uusia kohteita. Suurimmalla todennäköisyydellä halpaan hintaan on syynsä ja mokaan arvioidessani yhtiön oikeaa arvoa.

Tästä on helppo olla samaa mieltä jäliviisaana, mutta kun Duellia ostelin, niin huonoa träckiä ei vielä ollut.

12 tykkäystä

Niinpä. Nousumarkkinan loppukirissä ja koronan jälkeen kun kuluttajafirmat menivät täysin poikkeuksellisella tavalla, oli Kajaanilla aika golden hands maine ainakin tällä foorumilla. Täysin ymmärrettävää.

2 tykkäystä

En ole näköjään kirjoitellut ikinä ketjuun. Koska en ole ollut virheetön voisin laittaa muutaman onnistumisen sijoitusvirheiden saralla.

Ensimmäinen sijoitusvirheeni oli ostaa yksi ETF jonka kappalehinta oli 30€. Tämä oli niitä aikoja, kun aloitin sijoittamistani ja sijoittelin alkuun rahastoihin. En täysin ymmärtänyt kuitenkaan, miten kaupankäynti ja sen kulut toimivat, vaikka olin lukenut jo useamman sijoituskirjan. Lopputuloksena minulla oli tuota ETF:ää kasassa kappalemääräisesti yhdeksään loppuva määrä. Noh, tasoitin tuon tasakymppiin, koska en edelleenkään salli osakemääriä jotka eivät ole viidellä tai kymmenellä jaollisia. En tajunnut, että tuosta tuli ylimääräiset kulut, joten maksoin tuosta 30€ arvoisesta ETF:stä täydet kaupankäyntikulut ja päälle muistaakseni vielä valuutanvaihtokuluja. Ei tainnut ikinä nousta 50 %, mitä tuo olisi vaatinut break-eveniin. Opin tosin kerrasta ja sen jälkeen en ole tainnut kaupankäyntikuluina yli prosenttia maksaa.

Ensimmäinen iso varsinainen ohilaukaus oli Lehto. Lehdossa virheenä oli selvästi oman sijoitussuunnitelman vastainen toiminta. Rakennusala on itselle erittäin no-no. Lehtoon kuitenkin joskus lähti aika paljon seuraamiani parempia sijoittajia. Syyllistyin aika surutta peesaamiseen. Pidin yhtiötä toki kiinnostavana ja olin sitä seuraillut ja jopa tutkinut, mutta en halunnut raksayhtiöön lopulta sijoittaa. Ohitin tämän huolen kuitenkin kun tarpeeksi monta seuraamaani sijoittajaa tuota osti lopulta. Jos tuosta jotain posia, niin opin myymään, kun luotto yhtiöön meni aika nopeasti. Euromääräiset tappiot jäi aika vähäiseksi, vaikka prosentuaalisesti sijoitus suli paljon, mutta toki myin näin peräpeilistä katsottuna aika korkealla vielä. Toki tästäkin syytin jo alusta lähtien itseäni, vaikka kyseessä oli peesailu. Olen aivan liian pessimistinen sijoittajaksi, mutta sentään yleensä syytän itseäni virheistä.

Kolmantena sijoitusvirheenäni pidän jokaisen rakastamaa teknopuuta. Sijoitin yhtiöön sen ollessa menossa ylös. Kurssi melkein tuplasi ja myin erittäin pienen positioni pois. Ostin yhtiötä takaisin kurssin mennessä alas. Ja se menikin roimasti alas. Lehdon tavoin tässä kyllä iso syypää on johtoon luottaminen. Oppitunti myös siitä, että tunnusluvut ei aina merkkaa kaikkea. Yhtiön tuloksen saa kikkailtua ylös, mutta pelkät saamiset eivät kanna kuuhun. En pidä yhtiötä täysin epäonnistuneena, mutta johto ei ole silmissäni osaava. Kyllä jossain on vikaa, jos ei asiakkailta saada rahoja. Taustalla vähän omaa ymmärryspuutetta myös markkinoista. “Asiakas on pirun iso tekijä, kyllä ne maksaa”. Noh, ei ne välttämättä maksa. Toki yhtiö ei ehkä ole vielä Lehdon tasoinen. Olen kuitenkin oppinut, että jos ei luota yhtiön johtoon, niin valehtelee itselleen, jos väittää tietävän missä yhtiö menee. Kirjanpito jättää aivan liian paljon pelivaraa kaiken maailman kikkailuun. Tästä on itselle tullut oppitunteja Lehdosta, Nokiasta ja vielä teknopuusta. Nämä siitä huolimatta, että työssäni olen paljonkin kirjanpidon ja tilinpäätösten kanssa tekemisissä. Jos en luota johtoon en voi oikein tietää, miten yhtiön toiminta etenee, mikä on aika iso este sijoittamiselle. Teknopuu voi paljastua vielä paljon nykykurssiaan arvokkaammaksi, mutta ei minulla ole omasta mielestäni luotettavaa tietoa yhtiön tilanteesta, joten yhtiön oikea arvo on täysi arvoitus. Tämä on tosin itsellä vielä tarkkailulistalla ja jos luotto palautuu, niin todennäköisesti myös yhtiö löytää tiensä salkkuun.

Viimeisenä virheenäni pidän Incapin myyntiä. En osaa ostaa nouseviin kursseihin sitten ollenkaan. Tein Incappiin sijoituksen, jonka arvo nousi merkittävästi. Koska sain ostettua vain avausposition, niin positio oli surullisen pieni. Pidin yhtiötä edelleen törkyhalpana, mutta en halunnut ostaa lisää niin paljon korkeammalta kuin olin ostanut aiemmin. En myöskään jaksanut pitää yhtiötä salkussa, koska positio oli liian pieni. Noh, Incap on kaiken tämän viimeaikaisen sulamisenkin jälkeen varmaan 60 % yli myyntihintani. Toki yhtiö kävi parhaimmillaan melkein kolme kertaa nykyhintaa korkeammalla, joten pidän aika mahdottomana etten olisi myynyt tuota positiota ennen romahdusta. Eri asia sitten mihin hintaan se olisi poistunut. Mahdollista, että silti olisi mennyt nykyhintaa halvemmalla.

Sitten voisi loputtomasti listailla yhtiöitä, joita olen tutkinut, mutta en ole ostanut, mutta ovat raketoineet. En vain pidä varsinaisesti virheinä, koska menisi hyvin nopeasti siihen, että katson kovimpien nousijoiden listaa ja toteaisin, että oli virhe olla sijoittamatta niihin, mitkä tunnistan listalta.

26 tykkäystä

Sekä euroissa että prosenteissa suurin sijoitusvirhe on tapaus nimeltä Dermtech. ATH 2021 noin 80$, mun keskikurssi noin 40$ ja tänään mennään tasolla 1,48$. Tällä hetkellä lähes 100% pakkasella ostohinnoista ja olen yrittänyt miettiä miten vähentää vastaavia onnettomuuksia jatkossa. Kaksi erillistä virhettä mielestäni löysin. En laske liikevaihdon hidasta kasvua sellaiseksi, lääketieteellisten laitteiden liiketoiminnassa on aina riskejä. Ala on konservatiivinen ja asioissa kestää joskus liiankin kauan. Harvoin menee kuten hienoissa suunnitelmissa powerpointissa. Tämä oli tiedossa jo Revenion kiviseltä polulta. Tiedostettu ja toteutunut riski ei ole mun mielestä sijoitusvirhe.

Ensimmäinen oli liian suuri ostosumma kerralla, silloin liiankin suuri itsevarmuus onnistumisesta. Se oli niitä hulluja vuosia (2021). Tässä olen päässyt eteenpäin, sen jälkeen ajallinen hajautus ostoissa on toiminut paremmin. Nykyisin ollaan järkevämmillä tasoilla, 1-5% salkun arvosta kerralla. Voi olla joidenkin mielestä edelleen korkea, mutta parempaan suuntaan. Siinä on vielä töitä itsekurin suhteen.

Toinen virhe liittyy ehtoihin mikä rajaa yrityksen kokonaan pois omasta harkinnasta kaikesta muusta riippumatta. Alhaisen velkaantuneisuuden lisäksi yksi kriteereistä on ollut voitollinen perusliiketoiminta. Olen poikennut jälkimmäisestä kaksi kertaa ja kummallakin kerralla mentiin metsään. Toisella katastrofaalisesti. Todistetusti en osaa ostaa tappiota tekeviä firmoja, joten olen jättänyt sellaiset muille. Toistaiseksi olen osannut pysyä erossa niistä. Tiedän jättäväni näin monia tuottavia tapauksia pois, mutta samalla myös raskaita tappioita.

Jätin Dermtechin tarkoituksella salkkuun kahdesta syystä. Tarvitsen jatkuvan muistutuksen mitä pahimmillaan voi tapahtua, niin täydellinen en ole että osaisi pysyä seuraavalla nousukaudella täysin erossa joukkohurmoksesta. Toisekseen nyt saa enää taskurahoja ulos, pienikin mahdollisuus suunnan kääntymiselle ja omilleen pääsemiselle(!) jonain onnen vuonna on säilyttämisen arvoista.

Kalliita on oppirahat, mutta luulen oppineeni jotain millä häviää vähemmän rahaa jatkossa.

29 tykkäystä

Katselin huvin vuoksi kaikkien kauppojen listaani (vuodesta 1998 alkaen). Tässä isoimpia virheitä (ei ehkä nyky omaisuuden mittakaavassa, mutta silloiseen sijoitusvarallisuuteen nähden):

- Elcoteq ja Proha-uskovaisuus ekan teknokuplan aikoihin (~2000-2005)

- Satunnaiset ‘sijoitin johonkin ja poltin rahaa’ - AER, DHT, JKS, GILD, NRZ (2016-2020)

- Sievi / KHG (2021-2023); sisään eurolla, lisää kahdella, ulos alle yhdellä kun en näe milloin tilanne paranisi huomattavasti

- Krypto-usko (2022); nappasin ‘kaikki menee pilalle’ kevään ajaksi jolloin aloitin

- Disneyn myynti osaria edeltäneenä päivänä lievästi tappiolla - perään tuli melkein +10% seuraavana päivänä (tällä viikolla mutta alkup. sijoitus 2018)

Yleisesti ottaen pääosa sijoituksistani on onnistunut, ja siihen olen tyytyväinen, mutta tuntuu siltä että pieniin firmoihin sijoittaessa pitää ottaa liikaa riskiä joka sitten kostautuu jos ja kun ei perehdy niihin riittävästi tai tilanne muuttu ja en sitä tajua.

Joten nyt linja on yhä enenevissä määrin ETFt ja ‘megafirmat jotka tuskin menevät nurin’ (tosin ylläoleva Disney casekin 5 vuoden aikana lähinnä oli ± 0 joten ei sekään ole ihan voittajastrategia jos tulee koronaa ja muuta hienoa).

4 tykkäystä

Voisin listata tähän omia virheitä, mutta näistä on suhteellisen pienillä harmituksilla ja taloudellisilla seuraamuksilla kuitenkin selvitty.

- Modulight, ostin tarinaa, katsomatta liikaa tarinan taakse. Hyvin tunnepohjainen osto, ja sitä kautta väärä valinta. Myin kuitenkin sopivalta tasolta, ja tappiot olivat satasia. Onneksi näin, eli tavallaan onnea matkassa, kun tilanne olisi nyt hyvin eri.

- Spinnova, taas kerran ostin tarinaa - mikä mielestäni tietysti pitää olla lukujen lisäksi kohdallaan, mutta kaksi vastaavaa tapausta lyhyen ajan sisällä ei tietysti ole hyvä merkki omasta analyysista. Spinnovan kanssa jatkoin pidemmälle, kunnes tuli yllättävät toimitusjohtajan käänteet ja katsoin peiliin tilanteen suhteen. Totesin että sijoituskohteena Spinnova ei vastannut niitä odotuksia viestinnän suhteen mitä olin asettanut, tässä kyydissä olisi pitänyt pysyä niin sokkona. Tämäkin ratkaisu osoittautui kuitenkin oikeaksi, pienillä tappioilla tästäkin pois.

Kovasti tietysti miettinyt että miksi näin kävi, mutta vahvasti lopputulemana on ollut se, että olen ollut valmis uskomaan tarinaan enemmän kuin luvut antavat ymmärtää. Toisaalta, poistuin molemmista positioista kun tilanne muuttui hähmäisemmäksi. Avoimempi viestintä ja vahvempi luottamus olisi toki auttanut sietämään tilannetta pidempään. Itselläni ei ole tapana ostaa osakkeita lyhyeen pitoon, mutta toisaalta en koe tuskaa luopua jos viestintä ja avoimuus eivät ole riittävällä tasolla suhteessa tarinaan.

14 tykkäystä

Nyt on pakko vähän avautua.

Pari kertaa tullut toistettua sama virhe, ostettu osake nousee toista tuhatta prosenttia mutta ei uskalla myydä, kun pelkää että nousu jatkuisi ja satumaiset rikkaudet jää saamatta.

Lopulta istutaan pulkan kyydissä alkuperäiseen hankintahintaan ja sen alle… No sitten ei ainakaan kannata myydä vaan odottaa että kyllä se vielä siitä, vai mitä?

Lopputuloksena salkussa rumia punaisia rivejä, joista olisi netonnut perheauton verran, jos vaan olisi älynnyt myydä hypen huipulla.

Tähän lisänä sijoitusuran alkuvaiheessa (noin 10v sitten) hankitut suomiosakkeet osinkoja lukuunottamatta mörnivät +/-0. Paremmin olisin pärjännyt laittamalla rahat patjan väliin ![]() Ei paljoa positiivisuutta tähän perjantaihin… Taidan ottaa oluen.

Ei paljoa positiivisuutta tähän perjantaihin… Taidan ottaa oluen.

edit. Jep, kyseessä siis plug ja fingerprint cards.

67 tykkäystä

Tulipa ajoitettua hienosti parit veromyynnit eiliselle. Kiva ostella takaisin salkkuun, kun kyseiset osakkeet avasivat reilun 10 %:n nousussa. ![]()

28 tykkäystä

Otetaanpa vielä yksi sijoitusvirhe käsittelyyn, nimittäin Harvia. Tämä on muhinut pitkään word-tiedostona koneellani, mutta teksti on ainakin kypsynyt pitkään! Kuvat ovat vähän vanhentuneet, mutta tässä ei ole tarkoitus esittää varsinaisesti tämän hetkistä tietoa vaan käsitellä Harvia sijoittajan mielenmaisemaa ![]()

Harvia herättää varmaan monissa foorumilaisissa tunteita. Kyllä tässä lähdetään avaamaan omiakin haavoja, mutta tämä keissi sisältää monen moisia oppeja, jotka toivottavasti voivat herättää ajatuksia myös uudemmissa sijoittajissa. Siksi sirotellaan suolaa haavoihin ja tökitään kepillä silmään sitä joka vanhoja muistelee.

Minun haava on/oli tosiaan aika syvä, koska minulla oli silloiseen varallisuuteni verrattuna isot voitot paperilla, jotka lopulta suli käsistä kokonaan. Parhaimmillaan 4000€ paperivoitto suli 40€ todelliseksi voitoksi (ja verot veks). Tuo voitto oli noin 15% silloisesta sijoitusvarallisuudestani! Olin katkera, mutta hyvä opetus minulle nuorena sijoittajana.

Pahimpaan Harvia huumaan kiukaita taltioitiin foorumilaisten kinkkuihin (ei edes joulukinkkuihin, vaan kankkuihin) ja menoa ei meinannut pysäyttää mikään. Kovaa vääntöä käytiin siitä, miten jotkut boomerit eivät ymmärtäneet, että kiukaat tulevat valloittamaan maailman ja Suomen BKT koostuu pian 95% kiukaista, 4% kiuas kivistä ja 1% tokmannin ämpäreistä millä kiviä kannetaan pihalta saunaan. (Arvio sisältää sarkasmia)

Myös analyytikot innostuivat ja lähtivät laajasti mukaan tähän hypeen. Esim. Inderesillä Harvian tavoitehinta kävi jopa 65€:ssa ja tällöin oltiin vielä lisää puolella.

Muistuttaisin myös tästä… ![]()

Itse olin aivan yhtä lailla tässä mukana. Salkussa oli parhaimmillaan 20% Harviaa ja kun tämän veijarin tuloskasvu alkoi rauhoittumaan iski kurssilasku salkkuun todella rumasti. Salkku laskikin vuoden 2022 aikana -36% Harvian vetämänä.

Olin aivan häkeltynyt siitä miten kovaa tämä yhtiö kulki eteenpäin ja oli tosi vaikea edes ajatella myymistä tai position trimmaamista, kun tämä vain jatkoi kasvua ja kurssi nousi nousemistaan. Samaan aikaan toisteltiin viisaiden oppeja siitä, että voittajia ei pidä myydä. ”Let your winners run, don´t water the weeds and cut the flowers” jne.

Kun kaikki ajurit menevät oikeaan suuntaan on todella vaikeaa ajatella kriittisesti tällaisen compounderin myymistä, koska se olisi ollut tähän asti aina väärä päätös!

Tähän tiivistäisin välikommenttina sellaisen opin, että nämä sijoittamisen one-linerit voivat olla todella vaarallisia. Sanoisin, että niiden opiskelu aloittelijana voi johtaa vääriin päätöksiin, sillä ne toimivat vain tietyissä tilanteissa ja olosuhteissa.

Minulla ei ikävä kyllä ole alkuperäistä analyysiäni Harviasta tallennettuna. Muistan kuitenkin etsineeni helposti ymmärrettävää ja hyvää osinkotuottoa maksavaa kuluttajayhtiötä. Sellaista rauhallista mörnijää, jota olisi helppo ymmärtää. Tähän Harvia istui kuin nyrkki silmään ennen koronan tuomaa kasvua. Yhtiöltä ei odotettu mitenkään poikkeuksellista tuloskasvua vaan rauhallista sekä tasapainosta suorittamista.

Kolmisen kuukautta ensimmäisen ostoni jälkeen olen kuitenkin kirjoittanut, että kurssi oli noussut 44%. Tätä aikaa leimasi epäusko markkinanousua kohtaan, koska Koronan aiheuttama lasku oli juuri selätetty. Itse keräilin käteistä, koska olin varma, että seuraava romahdus on aivan oven takana. Tässä vaiheessa kovin nousu olikin vasta edessä. Sijoittaja identiteettini oli tässä vaiheessa vielä niin hakusessa, että olen yllättynyt, miten ihmeen kaupalla satuin osumaan Harviaan. 26.9.2020 Harvia oli jo tuottanut 107% salkussani. Uusia sijoittajia muistuttaisin, että kovaa nousua edelsi päiviä, kun pörssi sukelsi lähes kymmenen prosenttia per päivä. Se teki kyllä todella kipeää, kun veri valui kadulle ja samalla pitäisi pystyä alentamaan keskihintoja. Tällainen aiheutti vahvaa epäluuloa nousun kestävyydestä, olin kuitenkin varovaisen innostunut tästä laskusta, sillä minulla oli aika paljon käteistä sijoitettavana ja sijoitin kokoajan pieniä summia palkasta. En kuitenkaan heti uskaltanut lisätä Harviaa.

Alkuperäinen Harvia sijoitukseni siinä kympin kohdalta muuttui 5-baggeriksi. Ostin lisää, lisää ja lisää aika kalliilla. Olin varma että tästä tulisi ensimmäinen 10-baggeri ja tekisi merkittävän muutoksen varallisuudessani. Lisäksi niin moni oli sitä mieltä, että Harvialla oli voittava konsepti ja ensi vuoden kasvu kuittaisi korkeahkon arvostuksen. Oli siis vaikeaa olla eri mieltä vaikka epäilijöitäkin riitti.

Katsotaanpa millaisia merkintöjä löytyy päiväkirjastani.

27.11.2020

Harviasta julkaistiin uusi laaja raportti, TP 22€ OSTA. Annetaan juhlien jatkua. Usein pörssi liikkuu pitkään yli optimismissa.

5.11.2021

Harvian eilinen kurssi 52€->60€. Harvian tämän päiväinen kehitys 60€->55€. Kumpi oli ylireaktio? Inderes nosti TP 65€ (lisää). Handelsbanken 69€ (osta) ja reaktio tällainen? Aina ei voi ymmärtää…jotenkin kuitenkin masentavaa kun eilinen hirmu nousu suli salkusta lähes kokonaan. Harvia lähentelee taas ostohintoja. Ainakin jos laskee alle 50€.

11.11.2021

Harvian putki laskusuunnassa katkesi tänään, hinta nyt 51,50€, en vielä lisäilyt, mutta näillä hinnoilla kiinnosta. Ehkä 45€ jolloin osinkokin alkaa houkuttelemaan.

20.11.2021

Mielenkiintoinen huomio foorumilta. Keskustelu menee aalloissa. Joku tulee huutelemaan ”Yhtiöllä X ei ole kilpailuetua” → joukko muita tulee huutamaan kauhealla kiihkolla kaikki hulluimmatkin vahvuudet yhtiön ylivoimaisuutta korostaen. Tämä on toistuva kaava. Uskon, että tällainen polarisoitunut kiistely johtaa helposti siihen että itselle muodostuu liian negatiivinen/positiivinen kuva.

10.2.2022

Harvia julkaisi Q4 raportin joka ei yltänyt odotuksiin. Markkinareaktio -16%. Aamulla 47€ ja illalla 39€. Kyllähän tällainen syö miestä. Toisaalta omasta mielestäni raportti ei ollut huono, ehkä ok? Siksi ostin 8kpl lisää 38,60€ hinnalla. Harvia kasvoi 32% Q4, koko vuonna 64% ja EPS yhteensä 1,80€. Suurin shokki oli matalahko osinko 0,60€, kun odotukset oli 1,2€. Oletettavasti on lisää ostettavaa kiikarissa (yritysosto)? Komponenteista on pulaa ja tehtaissa ei ihan pystytty vastaamaan kysyntään. Hinnat nousseet, varastoa täytelty.

14.2.2022

Analyytikot suhtautuvat myönteisesti Tokmanniin ja Harviaan. Kurssit toki laskevat kaiken muun mukana. Tokmanni nyt 17€ ja Harvia 37€. Halpaa on. Inflaatio ennusteet lähteneet laskuun. Villi veikkaus että Inderes ostaa Harviaa mallisalkkuun keskiviikkona.

19.2.2022

Inderes ostanut Harviaa mallisalkkuun.

26.4.2022

Kesko antoi posarin rakentamisen ja talotekniikan tukemana, samaan aikaan Harviaa ulostetaan markkinalla minkä ehditään. Kurssi nyt 32,90€. 30€ paikkeilla ajattelin ostavani lisää.

26.5.2022

Harvia ilmoitti YT neuvotteluista missä tarkoituksena vähentää 10 henkilöä. Syynä Ukrainan sota ja epävarma toimintaympäristö. Vaikuttaisi siltä, että Harviaa saa pian halvalla…

27.5

Alkaa vaikuttamaan siltä että markkina oli oikeassa Harvian suhteen. Inderesin P/E 18. EPS 24 ennuste 2,34€, jos tälle hyväksyy vaikka P/E 15-20 on hinta 35-47€. On tottakai se riski että EPS heikkenee paljon ja hyväksytty P/E laskee siinä samassa.

28.5.2022

Paras oppimani asia on, että todellisuudessa kaikki on syklistä. Väitti kuka mitä haluaa defensiivisyydestä. Koen, että tämä koronakupla on opettanut minulle paljon. Euforia ja vahvistusharha on pirun voimakkaita, silloin kun jollain yhtiöllä alkaa kurssi nousemaan. Jossain vaiheessa tulisi myös ymmärtää kyseenalaistaa onko nousu kestävällä uralla. Esim. kun korona loppuu tarvitaanko DIY -roinaa? Ostetaanko saunoja loputtomiin? En sano etteikö esim Tokmannia, Puuiloa ja Harviaa kannattaisi omistaa, mutta ne kalliit lisäilyt olisi pitänyt ymmärtää olla tekemättä.

6.6.2022

En oikein tiedä mitä haluan saada sanottua, mutta se koskee osakkeiden myyntiä. Kaikki toimialat ovat syklisiä, osakkeiden hinnat lyövät yli keskimäärin niin ylä kuin alakanttiin. Monet yhtiöt ovat tänään puolet halvempia kuin aiemmin. Ostajana on osattava odottaa näitä alennusmyyntejä. Omistajana puolestaan ei saisi rakastua yhtiöihin vaan on kyettävä ajatella toisin massasta ja miettiä milloin on oikea hetki myydä? Hyvä tapa voisi olla ajatella jos itse olisi valmis ostamaan tällä hinnalla…jos ei, pitäisikö myydä? Mutta ylihinnoittelun tulisi olla räikeä, koska myydessä kannat aina riskin ettet kykene uudelleensijoittamaan rahoja tuottavasti. Korona opetti että kaikki on syklistä, tietyt toimialat ovat vain syklisempiä ja toiset syklit ovat voimakkaampia. Mietin edelleen jos minun pitäisi myydä Harviat. Pelkään että markkina heikkenee paljon odotettua enemmän.

18.7.2022

Harvia julkaisi negarin. Möin pois kaikki Harviat hintaan 25€. Voittoa 40€, kun parhaimmillaan paperilla oli 4000€. Ei tunnu hyvältä, mutta tulevaisuus osoittaa saako tätä halvemmalla takaisin. Siinä tapauksessa alan rakentaa uutta positiota.

Moni varoitti Harvian kohdalla ennenaikaistetusta kysynnästä, myös johto sitä viestitti ja oli varovainen ohjeistuksessa. Sijoittajana en sitä uskonut vaan odotin vain kovempaa tuloskasvua. Saunojen kysyntä kuitenkin rauhoittui ja siitä kurssilaskun kierre alkoi. Mielenkiintoista huomata merkinnöistäni on se, että ne on aika fokusoituneet hintaan, ei niinkään yhtiön fundaan ja sen kehittymiseen. Ehkä tämä on syy miksi en pystynyt pitämään Harvioistani kiinni? Luulin sijoittaneeni yhtiöön, mutta lopulta seurasin vaan kurssia. Varmasti voimakas nousu ja sitä seurannut lasku korosti tätä, mutta sen ei saisi antaa vaikuttaa.

Opit:

- Keskittäminen on ok, jos tiedät mitä teet. Suurin osa meistä sijoittajista ei kuitenkaan tiedä mitä tekee, joten todella keskittyneet salkut on oikeasti paras jättää Mungereille ja Buffetteille. En enää aio päästää yhtä positio 20% kokoiseksi. Omalla osaamisella tämä on liian suuri riski.

- Realismin unohtaminen on todella vaarallista. Kurssinousussa on tosi kivaa ummistaa silmät kaikilta, jotka esittävät eriäviä mielipiteitä, mutta krapula on oikeasti tosi paha tällaisen sekoilun jälkeen.

- Kaikki bisnes on syklistä. Aivan sama mihin sijoitat, heikompia aikoja tulee ja mikään ei lennä ikuisesti kuuhun.

- Teemme kaikki virheitä. Tärkeää on kuitenkin ammentaa niistä oppia ja kehittyä. Silloin onnistuu pitkällä tähtäimellä. On puolestaan typerää toistaa samoja virheitä uudestaan.

- Muista keskittyä yhtiön fundamentteihin.

Harvia tarina ei kuitenkaan osaltani lopu tähän. Olin siis polttanut näppini Harviassa pahemman kerran. Möin 25€ hinnalla kaikki Harviani ja nappasin 40€ karkkirahat voittona (parhaimmillaan voitot oli paperilla 4000€). Seurasin kun kurssi sukelsi syvemmälle ja syvemmälle. 13€ paikkeilla tämä alkoi tuntumaan jo liian halvalta, joten ostin sen kummemmin analysoimatta pienen erän seurantaan. Noh, nämähän lähti taas kuin hauki rannasta ja tein nopeasti toiset karkkirahat, koska position kokoaminen jäi pahasti kesken. Möin 19€ paikkeilla, koska odotin jotain reversal to the mean efektiä ja mielestäni hinta näytti vähän turhan kalliilta. Tätä efektiä ei lopulta tapahtunut ja kurssi on pysynyt pidemmän aikaa yli 20€ hinnassa.

Viime viikolla ostin Harviat takaisin salkkuun 23€ hintaan, sen jälkeen kun olin tutkinut firman tekemistä ja lukuja tarkemmin. Mielestäni yhtiöllä on edelleen vahvat kilpailuedut, monta potentiaalista markkinaa, hyvä markkina-asema, vahva brändi ja hyvä johto. Palaset ovat kohdillaan. Jos olisin ymmärtänyt tehdä enemmän töitä aikaisemmin, olisin voinut ostaa tätä loistavaa bisnestä paljon enemmän ja tosi halvalla.

Sanoisin kuitenkin, että oli hyvä haudata edellisten virheiden häpeä ja nyt ostaa yhtiötä takaisin salkkuun, koska Harvia on minun salkkuuni sopiva yhtiö. Hinta on korkeampi, mutta uskon, että pitkällä ajalla omistaminen palkitaan. Olen taas yhtä kokemusta viisaampi ja ehkä tällä kertaa muistan keskittyä yhtiön fundamentteihin vaikka markkina kohisee.

114 tykkäystä

En keksinyt oikein muuta virhettä, kuin FIT Biotechin lottolappuja aikoinaan 150 euron edestä.

Olen minä ETF:iäkin myynyt yli -55% tappiolla, mutta en pidä niitä sijoitusvirheinä, myin niitä voitollisten imussa jääden silti kokonaisuutena voitolle.

Enemmän pidän virheenä, kun en lähtenyt mukaan tiettyjen lappujen nousuun ja jään sitten ostamatta ollenkaan katsomaan, kun osake jatkaa kasvuaan, mutta siihenkin lähinnä paras lääke on ollut olkapäiden kohautus ja muihin osakkeisiin keskittyminen.

2 tykkäystä

Itselläni pahin sijoitusvirhe on ollut sama kuin varmaan suurimalla osalla muita suomalaisia piensijoittaijia, eli Nokia. En itse uskonut firmaan, mutta analyytikoiden konsensus oli aivan viime aikoihin asti yltiöpositiivinen, joten tuli aloitettua ostot 5€ pinnassa, sitten lisää 4,3€ ja lopuksi vielä 3,9€ tienoolla. On kyllä ruma rivi salkussa.

Nyt sitten suoritan sitä seuraavaa virhettä, eli bagholdaan tätä ongelmajätelappua loppuun asti, enkä vapauta pääomia todennäköisesti paremmin tuottaviin sijoituksiin.

Sen verran tästä tuli opittua, että jos en luota liimatukkaan autokaupassa, niin miksi luottaisin osakekaupoilla?

35 tykkäystä

Kutakuinkin sama ostojen ajoitus Nokian kanssa itsellänikin, ja lopputulos on tässä vaiheessa ihan yhtä kehno. Onneksi tässä nyt ei kuitenkaan isosti ole panoksia kiinni. Näyttää siltä, että makroekonomian myötä entistäkin haastavemmilla 5G-verkkojen alueella sekä patenttikysymyksissä Nokia lukeutuu häviäjien joukkoon, varsinkin mikäli viimeisimmät huhut AT&T:n takinkäännöstä pitävän paikkansa. Itselle syy ostaa Nokiaa ovat perustuneet nimenomaan strategisiin Amerikan markkinoihin sekä tulevaisuuden heikkoihin signaaleihin Nokian asemasta 6G-teknologian tutkimus- ja kehitystyössä. Mutta tämä ovat varmasti vasta 2030-luvun asioita. Katsotaan tuleeko siitäkään mitään. Ainakaan lisäyksiä en aio tehdä.