Models are already in production and being sold. He will be able to name them in a few weeks.

2 tykkäystä

On, ovat Seeingin kanssa mukana Qualcomm-yhteistyössä.

1 tykkäys

Visteon on suuri autojen sähkörjestelmien toimittaja, n. 11000 työntekijää. Ovat esitelleet esim CESsissä Smartin softaa integroituna IVI-ratkaisuunsa (n. Viimeinen minuutti videolla):

Visteonin ja Smartin yhteistyö on tunnettua:

http://www.corp.smarteye.se/en/press/press-releases/details?releaseId=2795782

En ole aktiivisesti seurannut Visteonin tiedottamista, mutta osui silmään tuore uutinen: ovat tehneet Qualcommin kanssa yhteistyötä jo vuodesta 2018 ja näyttää homma jatkuvan

Tutkimattomia ovat DMS-toimittajien tiet. kaikki hääräävät kaikkien kanssa. Smartin kannalta tästä ei voi sanoa juuri mitään, mutta tässäkin on yksi mahdollinen väylä QC-alustalle.

37 tykkäystä

HW-puolen juttua alla:

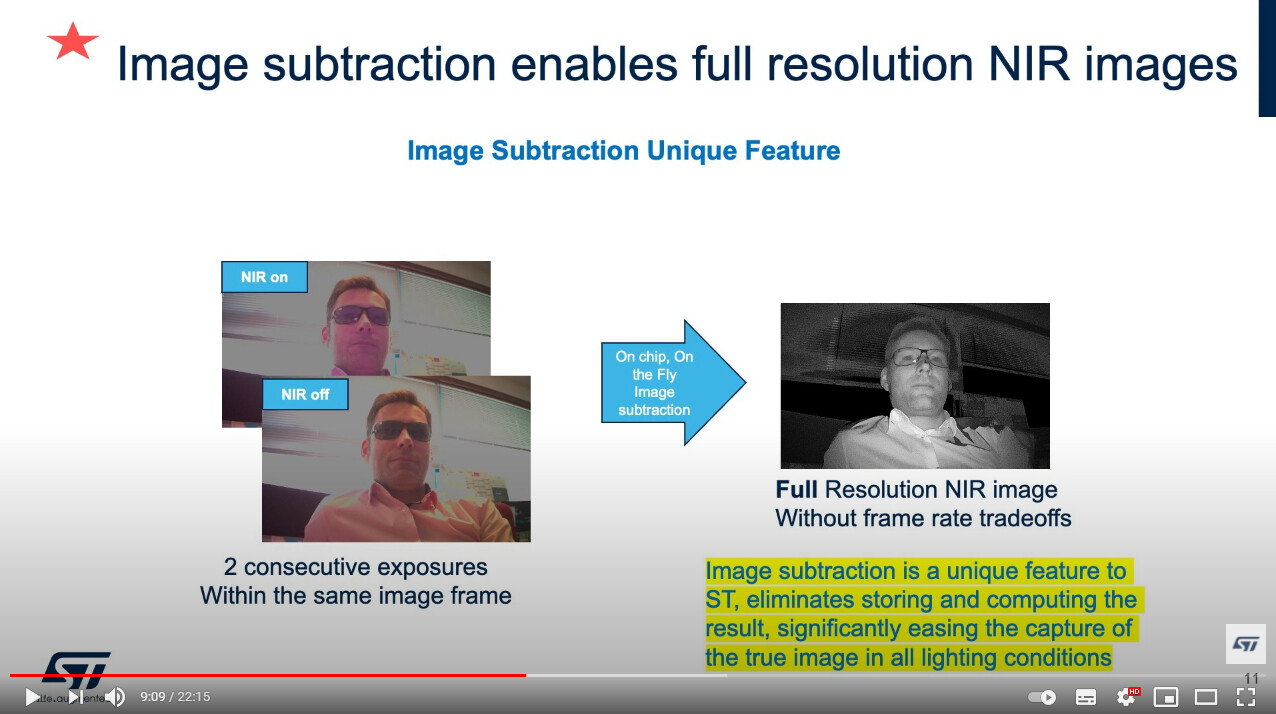

STM myös Smartin käyttäjiä. Tässä ei niin vanhahko video, jossa selitetään perusperiaatteet ja myös DMS/OMS hoitaminen yhdellä kameralla. Kalvoissa mielestäni Smartin softa näkyvissä taas. ”This is gonna be in all cars in 2024”, eli taas lisää vahvistusta käytettävälle teknologialle. Sitä on jo saatu OEM, Tier1 (continental) ja Tier2 toimesta. Nyt sitä tuli Semiconductor-firman toimesta

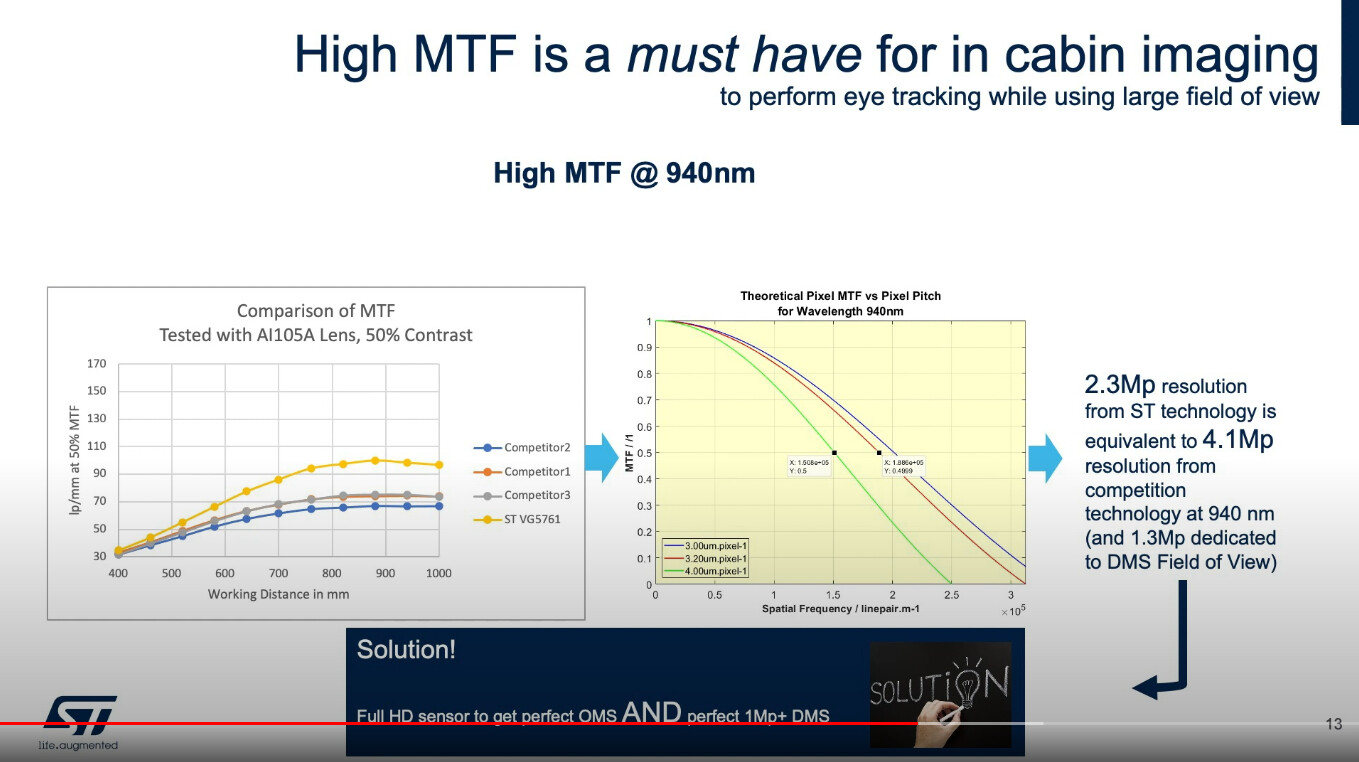

Videolla käydään läpi vertailuja kilpailijoiden sensoreihin. Tuloksissa nähdään 5761-sensori.

21 tykkäystä

Videolta löytyy mm. selvennystä siihen, kuinka DMS toimii aurinkolasien kanssa. Ainakin ennen vuodenvaihdetta täällä oli aiheeseen liittyviä kysymyksiä.

5 tykkäystä

Melexis ja Eyeware kanssa jonkinlainen kilpailija. Tuossa ihan mielenkiintoinen tuoreahko video, jossa kerrotaan ns. ToF-asennuksesta. Lopussa myös Q&A, jossa avataan hieman OEM asettamia vaatimuksia kameroille.

with the latest time-of-flight technology")

https://www.melexis.com/en/news/2020/17mar2020-3d-tof-sensor-eyetracking-driver-monitoring-systems

https://www.melexis.com/en/investors

Kumma kyllä joitakin tällaisia pajoja tuntuu markkinoilla olevan, mutta silti näillä ei taida juurikaan ”winnejä” tai merkittävää pipelinea olla? Melexisin osalta DMS näyttää olevan vain yksi sensori kaiken muun tarjonnan ja sälän keskellä… ei 100% fokusta DMS:n

Se ainakin pisti äkkiseltään silmään, että tämän toimittajan ”eyes on the road” toiminto on melko pilipali-tasolla verrattuna SmartEyen clustering-opparissa haettuun tarkkuuteen. Eli melexisillä on ”yksi ruutu” edessä, kun taas Smart pyrkii huomattavasti syvempään katseen seurantaan (esim. opparissa noin 9 eri pistettä clustereina: IVI, mittaristo, vasen ikkuna, vasen sivupeili, peräpeili, oikea ikkuna, oikea sivupeili jne.). Tietenkään emme tiedä millainen Smartin tuotantoversio on…

Smarttikin on pieni toimija, niin mikä näitä muita vaivaa kun ei ole 13OEM pipelinea? Onkohan Smartin pitkät juuret lähes kaikkien automotive Tier1 kanssa tässä yksi osatekijä, kuten Redeyen initiation coverage (2017) antoi ymmärtää ![]() se yhdessä huippulaadukkaan tuotteen ja kilpailukykyisen hinnan kanssa? Smart on ainut joka kertoo ASPin ulos, sen täytyy olla kilpailukykyinen…? you name it

se yhdessä huippulaadukkaan tuotteen ja kilpailukykyisen hinnan kanssa? Smart on ainut joka kertoo ASPin ulos, sen täytyy olla kilpailukykyinen…? you name it ![]()

Tuntuu uskomattomalta, että 7m€ liikevaihtoa tekevä paja on saanut jo nyt todella merkittävän jalansijan top20 autovalmistajissa…

27 tykkäystä

Sain vinkkiä, että vuoden 2021 BMW malleissa 3 serie, 4 serie, 5 serie, 6 serie, 7 serie, 8 serie, x5, x6 & x7 on DMS tarjolla, mutta esim. X3, X4, Z4 ei ole. (source: blocket.se)

Vaikea sanoa, onko esim. aikaisemmin näissä pienemmissä malleissa kokeiltu DMS:ää, vai mistä on kyse. Mielenkiintoista, miten se vaikuttaisi tuohon Smartin IR-kalvoon…

Toinen mielenkiintoinen aspekti on se, että mahdollisesti saman platformin sisällä olisi tapahtunut muutoksia… (CLAR).

18 tykkäystä

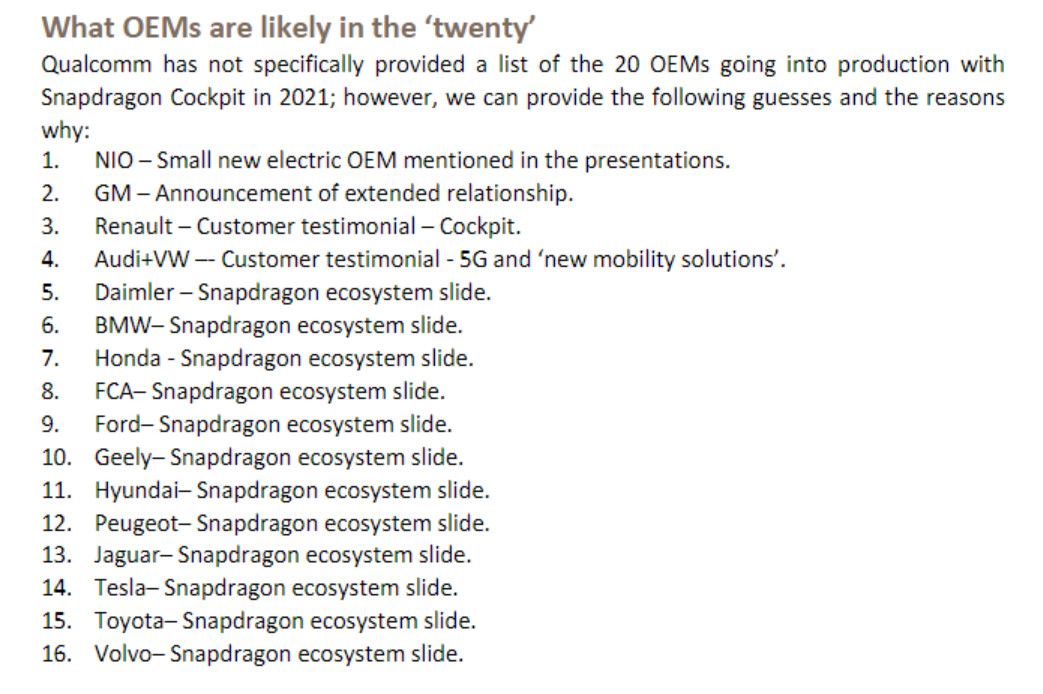

Mielenkiintoista tekstiä. Valtaosin ihan yhtenevä käsitys omissa kirjoituksissa tuohon analyytikkoon verraten. Ehkäpä puolin ja toisin tämä oletus Snapdragonin valloittavan 20 OEM suoraan herättää ihmetystä, kuten myös dual sourcingin puute. Käytännössä OEM:t eivät jakaannu varmastikaan näin mustavalkoisesti.

Esimerkiksi tuossa viimeisessä OEM-listassa aika monta yhtiötä, jossa on jo NVIDIA Drive käytössä:

Teksti sisältää vahvan oletuksen sille, että QC boostaa pelkästään Seeingin myyntiä ja menestystä… mutta onkohan asia näin yksinkertainen. Aika näyttää

Sitten myös tuo DMS-penetraatio automarkkinassa on hieman optimistiselta vaikuttava, mutta minä en tietysti ole kokopäivätoiminen automotive-analyytikko ![]()

Vielä yksi kysymys on se, paljonko ns. varmuuskerrointa ulos kerrottu pipeline sisältää. Onko Smart konservatiivinen, kuten vähän näyttäisi? Onko Seeing konservatiivinen?

Miksiköhän analyytikko ei mainitse Smartin QC-partneruudesta (CES2019)?

Kävipä tässä sitten miten vain, niin ainakin kahdelle pelaajalle on hyvin tilaa markkinassa.

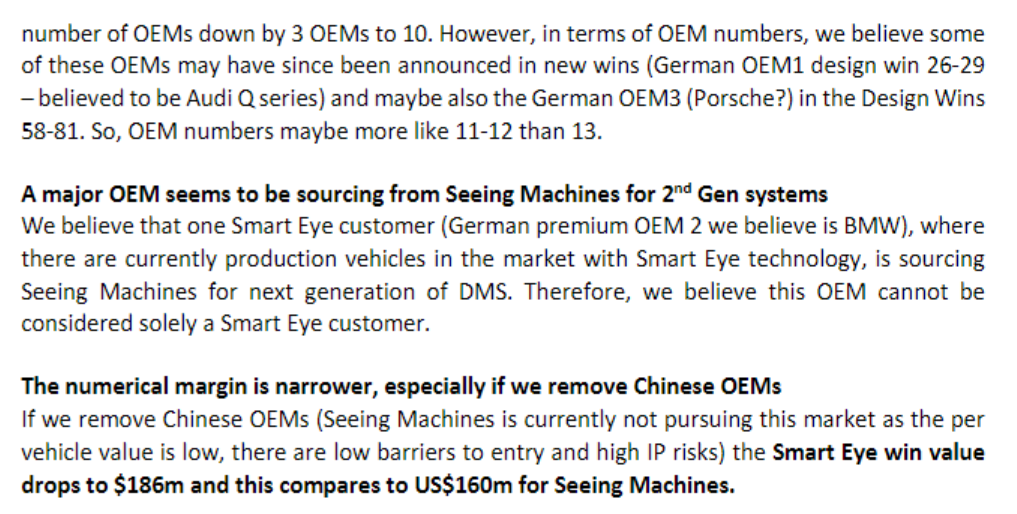

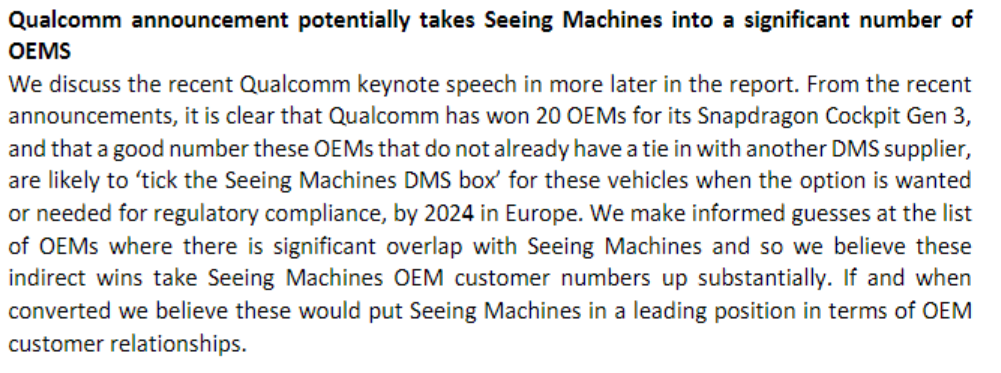

Seeingillä reilu 30 automallia ja 170m$ pipeline, Smartilla 84 ja 230m$+. Oliskohan Smart edullisempi ASP vai konservatiivisempi kommunikoinnissaan?

28 tykkäystä

- Smartilla alhaisempi ASP. t. raportti

- Tulevaisuudessa hintakilpailu kovenee. t.raportti

= Seeing vie suurimman osan kilpailutuksista tulevaisuudessa!

En ymmärrä yhtälöä.

On kyllä jännä kilpailu Smartin ja Seeingin välillä. Kyllä tästä huvista pitääkin maksaa, kuten eräs foorumilla tunnettu ajattelija on toisessa yhteydessä tokaissut.

ps. koko rapsa näyttäisi olevan ilmaiseksi saatavilla.

pss. meidän lemppari industry analyst näkemyksineen (Heti Astonin jälkeen toki) on näköjään saanut oman sivun tuohon analyysiin.

9 tykkäystä

Aika paljon asiaa raportissa, vaikuttaa sitä, että noilla analyytikoilla on melko vahva käsitys siitä, että markkinajohtajuus on vaihtumassa, ainakin jos jätetään laskematta sitä ja tätä ja vähän tuota ja silleen ![]()

Ehkä päällimmäinen ihmetys siitä, että kuvitellaan Kiinan markkinoiden avautuvan simsalabim ja Smartilla on kuitenkin ollut tuolla toimisto ja yhteistyötä jo 2018 lähtien…

Jos seeingin tuote on selkeästi halvempi ja parempi, niin sittenhän sitä voi nostaa ensi vuonna kädet pystyyn ja myöntää, että käänne tapahtui ja seeing napsi kaikki dw:it smartin nenän edestä. Sitähän tuo raportti ennustaa, olen vielä vähän skeptinen.

4 tykkäystä

En ole seurannut aktiivisesti tata keskustelua yli kuukauteen isyyslomien takia. Kiinasta on puhuttu paljon. Ehka tahan loytyy jo kommentti myohemmissa viesteissa (olen nyt viestissa 1811) mutta Smartin johto vahvisti minulle tammikuussa etta firman DWt eivat todellakaan rajoitu Kiinaan. Heidan mukaansa siina ei ole mitaan jarkea etta OEMt kayttaisivat eri Tier2 eri maihin.

101 tykkäystä

Ja tässä viestissä kiteytyy tämän foorumin arvokkuus hienosti ![]()

25 tykkäystä

Kiitokset kaikille mahtavista postauksista tämän yhtiön suhteen. Tästä tullut yksi eniten seuraamistani yrityksistä suurimmilta osin tämän ketjun informatiivisyyden ansiosta.

Tuntuu että markkinoilla on sentimentti kääntymässä poispäin SmartEyestä, vaikka en ole itse seurantani perusteella pystynyt tätä samaa mielipidettä muodostamaan. Kaikki ns. viralliset, julkaistut luvut tuntuvat tukevan edelleen Smartin kasvutarinaa mutta Seeingille ennustetaan jatkuvasti menestystä ja isompaa markkinaosuutta. Lyhyessä mittakaavassa tämä näkynyt melko selvästi myös osakekurssien kehityksessä.

Varsinainen liikevaihto ja tuottovirrat ovat vielä kaukana vuosien päässä, joten ihmetyttää tämä suuri muutos muutaman viime kuukauden aikana.

Kysymykseni onkin, että mitä julkistuksia/kilpailutuksia/lukuja ihmiset seuraavat tällä hetkellä ja mitkä olisivat sellaisia mikä voisi saada mielipiteenne Smartin kasvutarinasta ja tulevaisuuden markkinaosuudesta perustellusti muuttumaan? Ovatko ne käytännössä tulevat Design winnit vai jotain muuta? Nämä viimeaikaiset kumppanuusjulkistukset ja kimppaanmenot ovat itselläni sekoittaneet onnistuneesti ymmärrystä kilpailutuksien ja design winnien merkityksestä.

Toistaiseksi mielipiteeni on SmartEyen lisäys salkkuun kun käteistä ilmaantuu, mutta ajatukset harhailevat välillä muuallekin…

18 tykkäystä

Mielestäni Smart Eyen tilanne ei ole muuttunut mihinkään vaan yleistä sentimenttiä muovaa tällä hetkellä paljon median “kohina”(noise, en keksi järkevää suomenkielen vastinetta).On tavallista, että kurssi hieman notkahtaa, kun yrityksen kehityksestä ei kuulu sijoituspäätöksen vahvistukseksi hyviä uutisia - nykymarkkinassa uutisoinnin tiheys tuntuu korostuvan. Kun tähän radiohiljaisuuden yhtälöön lyödään positiiviset uutiset kilpailijan leiristä, on vaikutus entistäkin suurempi. Kaikesta huolimatta taustalla piilevät fundamentit ovat säilyneet ennallaan.

Mielestäni kannattaa ensisijaisesti luottaa ulosantiin seuraamansa yrityksen puolelta. Analyysit tuntuvat olevan äärimmäisen spekulatiivisia ja polarisoituneita - joka puolella viljellään lausahduksia in my opinion, we believe, could be ja raportit saattavat jopa ajaa kirjoittajan omaa etua. Niitä voinee käyttää apuna kokonaiskuvan hahmottamisessa, mutta ne pitäisi aina erottaa konkretiasta.

Reilun parin viikon päästä saamme taas toteutuneita lukuja ja mahdollisesti muita uutisia Smart Eyen suunnalta.

61 tykkäystä

Paljon on ollut mainitsemaasi kohinaa, se on ihan selvästi ollut lisääntymään päin. Osa siitä johtuu puhtaasti myös siitä syystä, että ainakin oman mututuntuman mukaan isot massat/isot rahat ovat huomioineet kuluneen vuoden aikana Smartin markkinapotentiaalin paremmin.

Tästä syystä odotan suuresti 24. päivä julkistettavaa tulosta ja raporttia. Tällä hetkellä Smarttia seuraa luultavimmin enemmän silmäpareja ja taitavia ammattilaisia sekä myös aktiivisia piensijoittajia kuin koskaan aiemmin. Tämän johdosta uskon, että tuon päivän jälkeen kuva Smartista on paljonkin selkeämpi ja täälläkin esillä oleviin kysymyksiin saadaan vastauksia ![]()

20 tykkäystä

Asia on juuri näin kuten pari viestiä tuossa yllä. Kohinaa. Jos katsoo Smartin ja Seeingin käyrää vaikka vertaillen 3v ajalta niin näkee ison kuvan. Yhtiön oma kertoma on kaikista arvokkainta tietoa tällaisen luotettavan ja avoimen pienyhtiön kohdalla. (Viis kaikista experteista ja Astoneista! ![]() )

)

Tulevasta TP:sta tärkein osuus on ehdottomasti näkymät. 2021-2022 pitää alkaa malleja tulla tuotantoon. Erityisesti loppuvuodesta 2021 alkaen… näin ollen alkuvuodelle (H1/2021) on vielä hyväksyttävää jos liikevaihto ei nouse, mutta kyllä 12kk päästä tilinpäätöksessä pitäisi jo alkaa näkyä huomattavaa liikevaihdon nousua.

Yllä kysyttiin mitä seuraatte… Mielestäni seur 12kk aikana tärkeimpiä ovat:

-

pipelinen kasvu vs. pahin kilpailija

-

liikevaihdon kasvu loppuvuonna. Liikevaihdon voimakas kasvu ennakoi myöhempää voimakasta tuloskasvua tässä liiketoimintamallissa.

Numerot pitää saada murtautumaan lattiasta voimalla ylös … you know ![]() vielä sitä ei olla nähty, mutta kun se tapahtuu voivat markkinat katsoa eteenpäin luottavaisemmin. Silloin päästään tulevan tuoton toiseen olennaiseen komponenttiin, eli arvostuskertoimien moninkertaistuminen (multippeliekspansio).

vielä sitä ei olla nähty, mutta kun se tapahtuu voivat markkinat katsoa eteenpäin luottavaisemmin. Silloin päästään tulevan tuoton toiseen olennaiseen komponenttiin, eli arvostuskertoimien moninkertaistuminen (multippeliekspansio).

61 tykkäystä