Kuten @Intueor tuossa totesikin, tämän hetkinen median vouhotus ja artikkelit ovat melkein kaikki spekulaatiota tai joissain tapauksissa itse kategorisoin ne jopa blogeiksi tai muuksi mielipidekirjoitteluksi. Toisaalta, ne ovat täysin ymmärrettäviä “lieveilmiöitä” kun tällainen uusi teknologinen haara nousee kansan huulille. On kuitenkin kriittisen tärkeää osata ja ennen kaikkea muistaa suodattaa mikä on faktaa ja mikä on mutuilua.

Keskustelut tuntuisi johtavan tavalla tai toisella aina takaisin platform-keskusteluun. Kysynkin, että onko tuosta tehty selvää linjausta, että mitä tuo platform tarkoittaa käytännössä? Onko kyseessä kokonaisvaltainen “ohjelmistoalusta” vai kenties yksittäinen “ohjelmisto-osa-alue” autossa? Itselläni hieman kaksijakoisia ajatuksia tästä.

Olisi loogista, ja nimen omaan loogista, että OEM:t olisivat valinneet yhden tietyn platformin. Miksi? Koska tuotteiden (= autojen) kehitys ja ylläpito on valtava duuni. Olisi selkeä etu, että ns. runko olisi kaikissa automalleissa sama. Tähän se loogisuus päättyykin omissa ajatuksissani.

Jos summataan eri lähteitä, niin voidaan muodostaa väittämä, että jokin tietty OEM käyttäisi useampaa platformia kuin yhtä. Tämä puoltaisi ajatusta, että platformista puhuttaessa kyse olisi vain “ohjelmisto-osa-alueesta” eikä kokonaisvalitasesta “ohjelmistoalustasta”. Tämä mahdollistaisi myös sen, että OEM:n eri automallisarjojen välillä voitaisiin nähdä isojakin eroavaisuuksia.

Hyvä esimerkki BMW: moni mallisarja olisi Smart Eyen heiniä ja vastaavasti muutama X-sarjan maasturi jotain muuta, spekulaationa nyt vaikka sitten Seeing Machinesin. Tämä myös puoltaisi merkittävästi dual-sourcingia, joka on “de facto” tuolla teollisuudenhaaralla. Olisi taloudellinen itsemurha joutua vendor-lockiin yhden toimijan varaan.

Jos pitäisi heittää henkilökohtainen arvio, niin näkisin, että valtaosa OEM:sta on ikään kuin tarkoituksella jakanut mallisarjoja eri alihankkijoille (ja platformeille). On helpompaa tehdä jatkokehitystä ja tuotelinjauksia kun on enemmän kokemusta eri toimijoista. Gigantin termein: se vaan olisi tyhmää maksaa liikaa.

TL:DR; Design Winnit edelleen keskiössä, tämä DMS-laji vaatii pitkänäköisyyttä ja vuodesta 2021 tulee varsin mielenkiintoinen monella tapaa!

Pahoittelut runsaista hipsujen käytöstä, en keksinyt parempia maallikkotermejä asioille.

Niin mielelläni näkisin kehityksen kulminoituvan liikevaihdon kasvuksi koska se on kokolailla mitattava suure jota auditoidaan ulkopuolisten toimesta ja sitä ohjaa lait.

Pipelinen osalta, jos siis puhutaan tunnistetuista myyntimahdollisuuksista pipelinenä, niin voin hyväksyä esim. Seeingiä matalamman tason kunhan ollaan samalla hehtarilla. Tapa laskea pipelineä voi meinaan vaihdella suuresti ihan yritys- tai myyjäkohtaisesti. Saati jos aletaan puhua todennäköisyyksillä painoitetusta pipelinestä.

Perjantain talouselämässä oli alueella pyörivä juttu, maksumuurin takana toki.

Ei sivuta suoraan DMS:ää saati Smarttia, mutta ihan mielenkiintoisia tiivistelmiä yleisestä kehityksestä kun autoista tulee vielä enemmän tietokone. Esim. BMW:llä jo 4000 ohjelmistoinssiä listoilla, VW haluaa nostaa softaomavaraisuuden 10%–>60% jne. ja eri ohjelmistojärjestelmiä halutaan tuoda modulaarisen mallin sijaan yhteen kuten edelläkävijänä esitellyssä Teslassa on tehty. Onhan näistä täällä jo puhuttu toki

Hardiksesta Talouselämässä ei puhuttu halaistua sanaa (Qualcomm tai Nvidia), mutta sen sijaan oli paljon asiaa käyttöjärjestelmistä. Tekstin mukaan VW, Toyota ja Tesla on Linux- pohjaisia ja Volvo, Renault-Nissan, GM ja PSA menee Androidilla. Alueella siis tosiaan häärii vissiin kohta kaikki FAANGit, naamakirjasta ei nyt kyllä ollut mainintaa.

Äkkiseltään en Astonin ansiokkaasti pari viikkoa sitten julkaisemassa taulukosta huomannut oliko Smartilla DW:tä Linux- autoille? Tuli vaan mieleen, että voiko auton käyttiksellä olla mitään väliä tällaisen pienen sovellusohjelman valinnassa? Ei kai sen rajapinnan teko kovin ihmeellinen juttu ole ja Smartti on agnostikko myös softan puolella? Joo, olen total noob

Koska sitten? Oliko se näin että toisen hartian jälkeen latu on auki molempiin suuntiin, vai enimmäkseen alas? Kuten aina ja kaikissa lapuissa

Vastaan itselleni, nähdään kai bearina.

Vuoden takaa CESsiltä Martinin haastattelu. En ollut tätä ennen nähnyt.

Kertoilee, että heillä on ainakin kahden tasoista algoritmiä: syvempää keinoälyä käyttävää robustia algoa, jolla rakennetaan 3D malli. Sitten on kevyempi karvalakki-algo (itseasiassa setti tällaisia algoritmeja), ilmeisesti sopii sekin suoraan DMS-käyttöön analysoimaan kasvoja kameran kanssa (ilman että tehdään 3D mallia).

Herääkin kysymys, mikseivät jotkut alan näkyvät kommentaattorit tuo tällaisia lainkaan esille… vaan pitävät peliä selvästi menetettynä Smartin osalta. (Ei olla ns. käyty bootheilla?!)

Enpäs olekaan nähnyt 3D-malli kyvykkyyttä kenelläkään muulla kuin Smartilla ja Cipialla. Näistä Smart on grafiikaltaan paljon kattavampi, Cipialla pelkät kasvot tms.

Nobody owns the future. That seems such an obvious statement, but the future is precisely where marketing, press and PR people always fall out with analysts. As I have learned, differences of opinion about the past are always related to definitions; for the future, it is assumptions.

There is no company that I have disagreed with more about the future of autonomous driving than Nvidia. We are worlds apart in our views and have had some colorful exchanges over the years. But these discussions have always been courteous and professional. It is alright to disagree about the future. Nobody is “right,” because the future hasn’t happened yet.

My previous piece “The DMS Disaster at Mobileye and Nvidia” generated a lot of reader responses. Observing the quality of the debate, I felt great pride at being an EE Times contributing writer and seeing first-hand the technical knowledge and expertise of its readers. I encourage more people to join the DMS conversation — just remember that it is alright to disagree.

What most attracted my curiosity, however, was comments like “This reads like another Qualcomm infomercial. ” Mobileye and Nvidia have dominated the news cycle for the last five years with their announcements for “Level blah” this and “incredible widget” that. I’ve written four articles recently mentioning Qualcomm, so these snarky responses lead me to conclude that Qualcomm is really, really, on to something.

Following my last article, an Intel spokesperson sent an unsolicited message with the opening line “Note – this email is not for you to quote from” and proceeded to tell me information I already knew. There followed what read distinctly like a suggestion of bias towards Qualcomm at the expense of Mobileye. Okay. If Intel and the snarky party want me to talk about Mobileye, I’m happy to oblige. Because, we really need to talk about Mobileye.

Better to listen than to lecture

Let us revisit the Mobileye EyeQ roadmap below, and I invite you to look for the terms “driver monitoring system” or “DMS.”

Click the image above to enlarge. (Source: Mobileye)

They aren’t there. You’ll find “holistic path planning” and “semantic free space”, but not DMS. That’s because DMS never featured seriously in Mobileye’s thinking. Why would it, when Mobileye could proudly declare that cars would be driving autonomously at L4 and L5 using EyeQ5 in 2020?

In finance there is a saying that “nobody rings a bell at the top of the market.” Perhaps, but Intel always times to perfection an acquisition right at the “peak of inflated expectations,” paying top dollar for the privilege. Right on cue, Intel announced plans to buy Mobileye in March 2017 for a cool $15.3 billion. Contained in the triumphant document called “E-mail to Intel Employees by Intel CEO Brian Krzanich on March 13”, Krzanich boasted:

As you’ve heard me say, others predict the future. At Intel, we build it. This is not the first time we’ve taken bold steps that have transformed our future, the industry and the impact of technology on the world. I believe that today’s announcement puts us in the driver’s seat to achieve our vision of creating the technology foundation on which the future of autonomous driving will be built.

There it is. Mobileye was bought because Intel believed it was creating the technological foundation on which the future of autonomous driving would be built. So, who needed a strategy and roadmap for DMS? Mobileye’s end customers, otherwise known as the automakers, that’s who.

In automotive, if there is one rule of marketing I have learned over the years, it is the importance of listening to and understanding precisely the needs of the automakers. Because if you don’t, your competitors will.

While Intel and Mobileye were busy telling everyone how clever they are and engaging in regular rounds of specsmanship with Nvidia about tera operations per second, Qualcomm quietly remained on terra firma and got on with the task of listening to the needs of the automakers.

What did Qualcomm come up with? Partnerships with Arriver for vision and driving stack, Valeo for parking stack and Seeing Machines for DMS, enabling a suite of solutions focused on L2+ and below that solve all of the automakers’ problems for NCAP and regulatory compliance. As a chip supplier in automotive, it is always better to listen than to lecture.

How to band-aid your EyeQ4

Mobileye evidently realized its DMS oversight and at CES 2019 its presentation deck included this slide, referencing a partnership with Eyesight Technologies (now Cipia) running its DMS software on EyeQ4.

Click the image above to enlarge. (Source:Mobileye)

I have researched this solution and dismissed it on the grounds that it catastrophically underestimates the importance of DMS. Let’s look at the EyeQ4 block diagram and I will explain why.

The EyeQ4-High shown above features four MIPS interAptiv CPU cores running at 1GHz. Hitherto a closed solution, Mobileye reopened the EyeQ4 design and repurposed the operation of one of the interAptiv cores to run the Cipia DMS software.

Performing driver monitoring wholly in software on a standard Arm or MIPS CPU core is known in the DMS world as “hardware agnostic” and is popular in low-cost, low-performance “convenience-grade” DMS designs. However, Mobileye’s presentation specifically states “a driver monitoring system running on EyeQ4, interfacing to [Mobileye’s] L2+ proposition.”

L2+ systems instead require “safety-grade” DMS, where the signals are used to measure attention state, cognitive workload and engagement level to monitor the driver in safe “hands-free” operation of the vehicle at highway speed. Hardware agnostic DMS software running on standard Arm or MIPS CPU cores has already been evaluated and dismissed by multiple automakers for use in L2+ systems, on the grounds of limited performance and poor reliability.

Let’s look at some of the issues leading automakers to instead adopt dedicated accelerators for safety-grade DMS.

The frame rate necessary for a safety-grade DMS is 60fps (frames per second). We can see in the above recent video from Cipia (uploaded December 2020) that it currently achieves only about 30fps. Almost certainly as a means to increase the frame rate, Cipia has started down the dedicated DMS accelerator path in a partnership announced last month with Omnivision to deliver a mass-market, entry-level DMS solution.

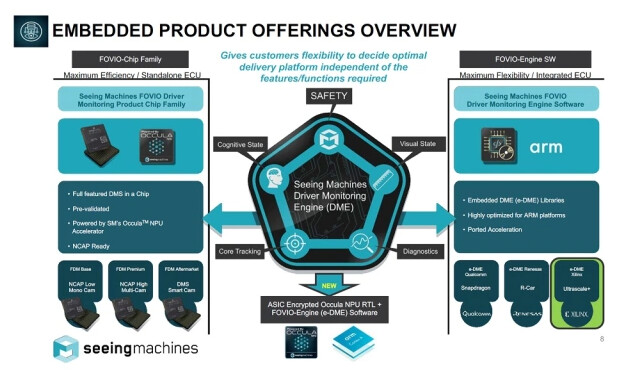

In further related announcements, Omnivision last month licensed the Occula DMS core from Seeing Machines, while Qualcomm has integrated the Seeing Machines embedded driver monitoring engine (e-DME). These developments highlight the rapid trend away from the software-only DMS approach offered by Mobileye.

Click the image above to enlarge. (Source: Seeing Machines)

Another issue supporting the need for highly optimized, accelerated DMS solutions is the trend among automakers away from driver monitoring systems to whole-cabin occupant monitoring systems (OMS) with child presence detection (CPD).

Click the image above to enlarge. (Source: Seeing Machines)

As shown by the above slide from Seeing Machines, the emergence of OMS and CPD requirements dictates a change from near-field-of-view (NFOV) image sensors to wide-field-of-view (WFOV) image sensors, with an associated step-up in resolution of the image sensor. This trend is highlighted in the following slide from Qualcomm, showing changes in next-generation image sensor resolution to 4 megapixel (MP) and 8MP, from the existing 1MP.

Click the image above to enlarge. (Source: Qualcomm)

I don’t dispute that Mobileye will win some business for its EyeQ solutions featuring software-only DMS, especially in the 2021-2023 timeframe. But pause and consider the idea of doing ADAS computer vision processing entirely in software on a standard Arm or MIPS CPU core and you quickly see how limited this solution is. Mobileye fundamentally cannot grasp the significance of driver monitoring, but that is its problem, not the automakers’. Qualcomm was busy listening, while Mobileye was busy lecturing.

Will Intel sell Mobileye?

Intel currently finds itself fighting battles on all fronts. With Nvidia and AMD (and Xilinx) in datacenter and compute. With TSMC and Samsung in manufacturing. It has lost Apple as a CPU customer. Pat Gelsinger starts as CEO on Monday (Feb. 15), Intel’s third in four years.

Long gone is the euphoria of the 2017 Mobileye acquisition. Mobileye’s lead in ADAS is now under attack, particularly from Qualcomm and Xilinx. It has no coherent roadmap for driver monitoring leading into occupant monitoring and no offering whatsoever to compete with Qualcomm and Nvidia in digital cockpit and in-vehicle infotainment (IVI).

Mobileye offers only the promise of longer-term success in autonomous driving, where further down the road I expect it to crash into the achievements of the very quiet, very focused and very capable Ford- and VW-backed Argo AI. Argo doesn’t say much, so when it does, I pay close attention to its accomplishments.

Meanwhile Mobileye continues to make promises and drain resources from Intel, all for less than a billion dollars of revenue in 2020, equating to just a little over 1 percent of total revenues of nearly $78 billion. Am I the only person who thinks Intel has a Mobileye problem?

Gelsinger has bigger issues to address than Mobileye, which is looking ever more like a cash-intensive vanity project Intel can subsidize no longer. Gelsinger didn’t buy Mobileye and neither did the guy before him. That honor goes to the guy before the guy before him, Brian Krzanich.

Mobileye suddenly looks vulnerable. With competitors circling to pick-off its ADAS business, no coherent DMS/OMS/CPD strategy and a need for further capital to realize its autonomous driving ambitions, Mobileye being sold-off or spun-out might just turn out to be the wildcard event of 2021. But I have no idea how this turns out, because nobody owns the future. Right?

Jälkikäteen lisätty:

Suosittelen lukemaan tämän tekstin allaolevan keskustelun. Mielestäni ihan hyvää pohdintaa tuolla keskustelukentillä.

Pakko sanoa, että ankaran tutkimustyön jälkeen en jaksa enää Colinin kirjoituksia lukea edes kovin tarkkaan. Kaveri on ihan puhdas PR-mies. Hän vetää todella isoja linjoja, koko toimialaa koskevia johtopäätöksiä jne. yksittäisistä PR-videomateriaaleista jne. Todellaisuudessa DMS-markkina ei sanele kaikkien isojen pelureiden ja teknofirmojen asemoitumista Automotiven sisällä. DMS on ihan kärpäsen kakka koko automotivessa

Jos Astonin lisäksi kerran Intelilläkin on kiinnitetty kaverin biassiin huomiota, niin ei kai Astonin analyysikään ihan pielessä sitten ole.

Sitten järkevämpään asiaan. Tutkimuksiini perustuen olen saavuttanut valaistuksen sen suhteen, että:

Qualcomm ei ole eksklusiivinen Seeingille.

Jungo, Smart, Cipia, kaikki HW-agnostic DMS-toimittajat tekevät yhteistyötä kaikkien isojen pelureiden kanssa (Nvidia, Qualcomm, Texas Instruments jne). Kaikki panevat kaikkia.

Kaikki Tier2 toimijat joutuvat osallistumaan RfQ-prosesseihin ihan normaalin hankintakäytännön mukaisesti. Seeingillä ei ole ns. ohituskaistaa Qualcomm-yhteistyön kautta. Kuten ei myöskään Smartilla Nvidian ym. kautta.

Smartin menestys RfQ:ssa viimeisen kahden vuoden aikana on ollut vahvaa. Seeing on ollut selvissä ongelmissa aikaisemman strategiansa johdosta (FOVIO-chip ei kelpaa kaikille OEM). Seeing on myös siirtymässä HW agnostic suuntaan. Teknologisena strategiana HW agnosticism on voittajan tie, koska kaikki OEM:t preferoivat omia chippejään omista syistään.

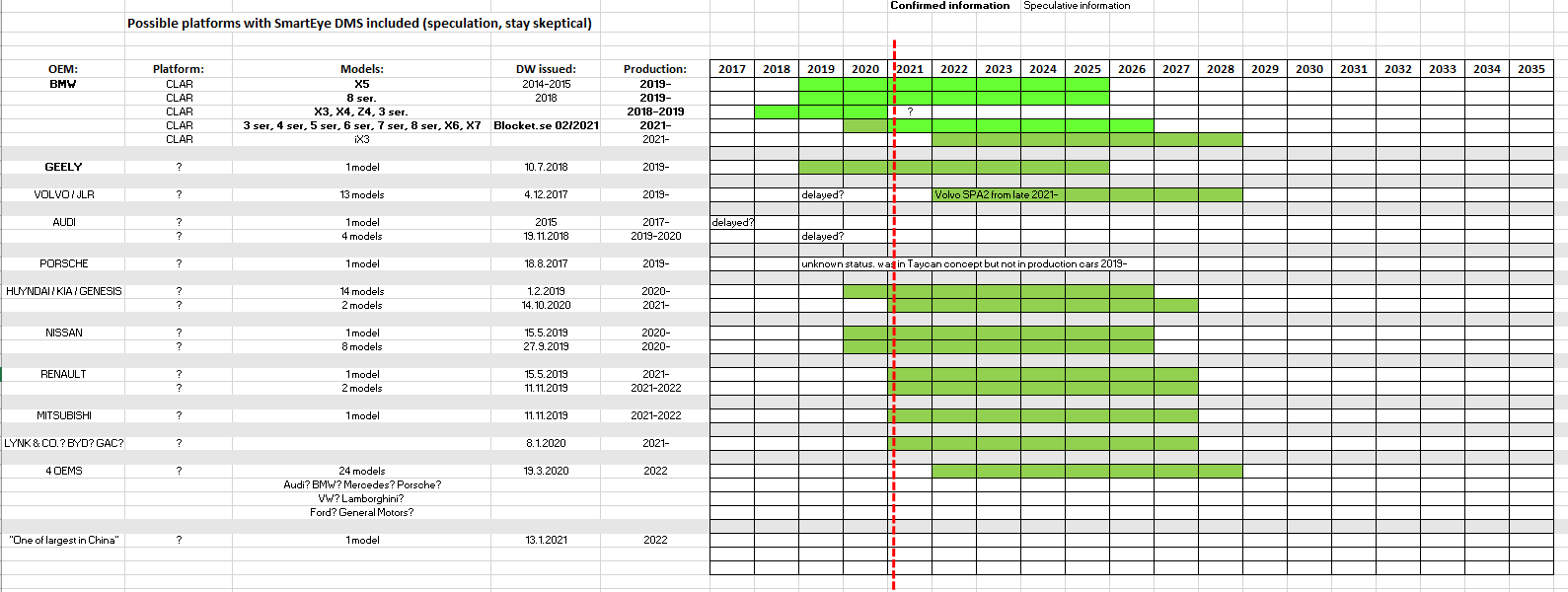

Smartin asema on vahva. 2021 alkaen pitäisi alkaa näkyä liikevaihdon kasvua. Mm… BMW on tässä tärkeässä asemassa vuoden 2021 mallien osalta, kts. alla Blocket.se tietoihin nojaten. Monelta muultakin valmistajalta pitäisi nähdä ramp-uppia, joka kestää useamman vuoden. Eli 2021 ei kannata olettaa kaikkien mallien sisältävän DMS vaan ramp-up kestää muutaman vuoden. 2022-2023 ramp up varmasti kiihtyy ajatellen 2024 lainsäädännön velvoitetta.

Koko ala on kärsinyt viivästymisistä 2017-2020. Keskeisenä syynä se, ettei ollut pakottavaa säädäntöä. Vuonna 2020 korona ei helpottanut tätä. Onneksi EU lainsäädännön myötä DMS tulee pakolliseksi ja siten OEM.llä alkaa olla painetta. Koronaan puolestaan auttaa rokote ja se, ettei enää autotehtaita ja supply chaineja tulla sulkemaan täydellisesti kuten vuosi sitten. Nyt alkaa tapahtua. Vuosina 2021-2022 tullaan näkemään valtava määrä winnejä jaettuna alan vahvimpien toimijoiden kesken (Smart, Seeing, Cipia). Puhutaan yli miljardin euron arvosta winnejä.

Dual Sourcing on todella merkittävä juttu automotivessa. On syytä olettaa, että toimiala jakaantuu 2-3 toimijalle, ehkä jopa melko tasaisesti.

Smartin suhteen 40-50% markkinaosuus näyttää realistiselta ja siten osakkeessa on merkittävää upsidea. Omat laskelmat fair value 2023: 400-500 SEK, fair value 2025: 800-1000SEK.

Oman arvioni mukaan Seeingillä on ollut vanhasta strategiastaan johtuvia ongelmia viimeisen 2 vuoden aikana. Tämä selittää pääosin sen, miksi siellä pipeline ei ole kasvanut lainkaan. Nyt ovat siirtymässä HW agnosticism suuntaan, mutta on jännä nähdä kuinka hyvin kerkeävät tämän tehdä seur 24kk kilpailutuksia ajatellen. Siellä on selvästi suorituspaineita.

Odotan lisää winnejä julkistettavaksi tämän kevään aikana (2020 vuoden kilpailutukset). Uskon Smartilla olevan vahvan aseman näissä.

Tässä alla siis tuo tilannekuva. On vain paras arvaus / arvio. BMW rooli näyttää olevan merkittävä, kuten voi päätellä 2021 mallistosta.

Ehkäpä tämä oli nyt sellainen täällä toivottu wrap-up koko DMS-kentästä… Saa, ja pitää kyseenalaistaa. Jokainen tutkikoon itse ja tehkööt omat johtopäätöksensä. Minä olen ottanut näkemystä nelinumeroisella määrällä lappuja

PÄIVITETTY 2. helmikuuta 2021 Julkaistu 2. helmikuuta 2021

Jos tietokone voisi tietää, mitä ihmiset tekevät, se voisi tarjota parempaa ja tehokkaampaa tietoa. Juuri tätä tutkitaan Linköpingin yliopistossa lennonjohdon suhteen.

Supathida Boonsong istuu pienessä huoneessa Campus Norrköpingissä. Hänellä on laaja kokemus lennonjohdosta. Hänen edessään ovat näytöt, joiden avulla hän voi ohjata lentoliikennettä kahdelle lentokentälle samanaikaisesti.

Simulaattori ei anna oikeaa tunnetta, mutta se on tapa treenata, Supathida sanoo.

Joukko pieniä kameroita on sijoitettu niin, että tietokone voi nähdä, mitä hän todella tarkastelee työskennellessään. On myös tärkeää nähdä, missä järjestyksessä hän katsoo monia tietokoneen näyttöjä. Miltä hänen normaali käyttäytyminen näyttää?

Automaatio lisääntyy lennonjohtajien keskuudessa, ja sitten haluamme selvittää, miten ihmiset ja tietokoneet ovat vuorovaikutuksessa, kertoo Lothar Meyer, turvallisuuden tutkija.

Pitäisi opettaa tietokonetta lukemaan ihmisten käyttäytymistä

Lentoasemien kauko-ohjattu liikenteen hallinta on jo olemassa, mukaan lukien Linköpingin lentokentän siviililentoliikenne Sundsvallin valvomosta. Linköpingin tutkijat haluavat nähdä, onko mahdollista parantaa tietokonetukea. Jotta voisit tehdä sen, haluat selvittää, kuinka lennonjohtaja tarkastelee näyttöään. Kun tiedät sen, on helpompaa suunnitella esimerkiksi uusia tietokonetukia, jotta ihmiset ja koneet toimivat turvallisesti yhdessä.

Tutkimuksen tulokset voivat myös auttaa suunnittelemaan lennonjohtajien koulutusta paremmin.

For our Swe followers:

[Linköpings universitet] is one of many institutions all over the world that uses Smart Eye’s Research Instruments to deepen their understanding of human behavior. In this news story from SVT, Lothar Meyer demonstrates how tracking the eye movements of air-traffic controllers can help bridge the gap between man and machine.

Aston

In the interests of equity I have to correct your misunderstanding in what you have said below

[Seeing has been in obvious trouble due to its previous strategy (the FOVIO chip is not suitable for all OEMs). Seeing is also moving in the direction of HW Agnostic. As a technological strategy, HW agnosticism is the winner’s path , as all OEMs prefer their own chips for their own reasons.]

Viktor has the same misunderstanding and perhaps this is where you got it from.

SEE started off with Software only (hardware agnostic) and still supplies this option if an OEM requires it. In fact they have 3 OEMS on software only platform. Mercedes, BMW and GM (at present)

They added the FOVIO chip using Xilinx as an alternative which some OEMs wanted - hence FORD was able to get to market in under 2 years.

They have a 3 pillar strategy for an OEM to select .

Chip, ASIC option and finally Software Only

It is certainly wrong to say that SEE were software then pivoted to Chip and are now back to software. It is more accurate to say they give the OEM more choice than just software alone, as software alone means a lot more work for the OEM/T1 to integrate the software stack into the interfaces of ADAS.

Okey, as you say But there are indications that for some reason (technical, strategical, positioning, marketing, whatever) they have not succeeded in RfQs during last 24 months… and I believe that other DMS suppliers have had RfQs during Seeing’s FY20, when they didn’t have “any meaningful RfQs”.

It’s pretty same to me what is the exact reason to this. I see tightening competition, definitely… Seeing deserves it place as a strong competitor. Both will do fine. But something has not been favourful for Seeing in 2018-2020. most likely competition will become tighter anyways, so good luck and all the best to Seeing owners. 2021-2022 RfQs will define the market shares for 2025- so we all can enjoy the ride, no matter if owning seeing or smart

After all this discussion about (S)EEtimes articles etc. I have now better confidence to whose information to believe, what are most important information sources as Smart owner etc. so my context for handling information has improved a lot… and I’m a lot more certain about many things that affect Smart’s future success

Machine learning algorithms that learn from billions of real and simulated miles driven are key to connected driving experiences.

Volkswagen Group increases in-house development of software in the car

The Volkswagen Group is driving forward the digitalization of the car rapidly. By 2025, the Group will invest around EUR 27 billion in digitalization and increase the proportion of in-house development of software in the car to 60 percent from 10 percent today. Founded last year, the Car.Software Organisation plays a key role in the transformation of the Volkswagen Group towards a software-driven mobility provider. It bundles and continuously expands the Group’s software competencies, including the development of high-performance driving functions for passenger cars that will be integrated into future models of Volkswagen Group’s brands.

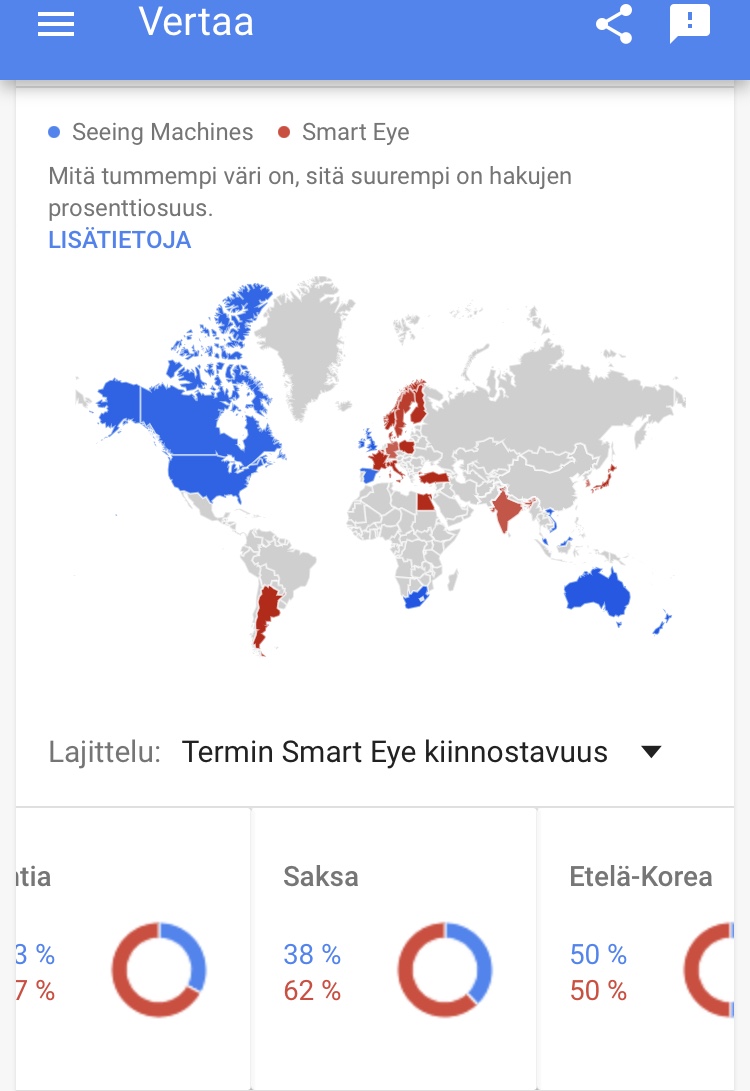

Tätä dataa ei täällä ole varmaan käsitelty. Näyttää olevan paljon sijoittajien hakuja, mutta jotain osviittaa voi antaa.

SEE vie 90-10 voiton Jenkeissä, Smartti vie 60-40 voiton Saksassa, lähes 100-0 voiton ranskassa. Puolestaan etelä-korea ja Japani smartin voitto, muttei näissä maissa ole riittävästi hakuja erotella tietoja kunnolla.

Olen yrittänyt etsiä tietoa, mitä uusia alustoja BMW:ltä on tulossa. Toistaiseksi ainut uusi tiedossa oleva alusta lähivuosina on uudempi versio nykyisestä 6 vuotta vanhasta CLAR-alustasta Bemarin sähköautoille.

Tuolla sivuttiin sitä, miten EV:lle tulee ”developed version” CLAR:stä v. 2021-2025.

Sitten toinen huomattava seikka on, että todennäköisesti/luullakseni BMW:ltä on 9 kpl DW:tä Smartille. Ne eivät riitä ihan koko nykyisenkään CLAR-alustan mallien kattamiseen, saatikka sitten tuo uudempi versio alustasta.

Emme tietenkään tiedä, onko BMW tehnyt dual sourcingin CLAR vanha Smartille ja CLAR uusi (EV) Seeingille, mutta tämä on ihan varteenotettava mahdollisuus. Tai sitten BMW voisi taulukossani mennä myös näin… eli joko osa vanhasta alustasta on myös Seeingillä…

Aiemmin näytti siltä että Seeing on jäänyt pahasti Smartin kelkasta, mutta onko nyt viimeaikainen tieto kääntynyt Seeingin eduksi? Jos BMWn uusimmat sähköautoplatformit on menossa Seeingille? Joko 24.2. kuulemme konkreettista tietoa siitä missä Smart menee? Itselläni on alkanut herättää epävarmuutta tuo kun Seeingistä kuullaan hyviä asioita ja Smartista ei Kiinan DWtä lukuun ottamatta oikein mitään.