Terve taas. Aika tuoda kommentteja/mietteita puhelusta Smart Eyen johdon kanssa. Aluksi kysymykset ja vastaukset vapaasti kaannettyna ja lopuksi omia mietteita valuaatiosta. En jaksanut kaantaa kaikkea eli pahoittelut suomienglanti sekoituksesta. Laitetaan heti alkuun disclaimer:

-

Omistan itse osakkeita

-

Jokainen on vastuussa omista voitoista ja tappioista

-

Olen vuosien varrella puhunut monien firmojen johtohenkilokunnan kanssa ja eipa ole tullut vastaan viela johtoa joka ei olisi positiivinen oman firman tulevaisuuden nakymista. Eli kaikkiin kommentteihin tulee suhtautua ainakin jollakin tasolla kriittisesti.

Kysymysten perassa vastaukset/mietteet. Oli ainakin itsella ihan pirun hyodyllinen tunti elamasta

CFO. Anders you joined Smart Eye for roughly 3 years ago. Why did you want to join the company back then? Has Smart Eye as a company changed a lot since you came to the company?

-

Tuli interim CFO:na taloon. Aikaisempi CFO oli lahdossa. Ei ollut tarkoitus jaada taloon mutta huomasi tykkaavansa paljon firmasta ja “growth was close to take off”. Itsella pitka historia etenkin valmistavasta teollisuudesta. Oli muun muassa tuomassa Hexpoolia (Hexagonin spinoff) porssiin (jos kuulin oikein). Smart Eye ehdottomasti mielenkiintoisin tarina kaikista yrityksista jossa ollut mukana.

-

Smart Eye. Paljon tapahtunut 3 vuoden aikana. Henkilokunnan maara kasvanut 50 → 120-130. Martin tekninen kaveri ja Anders taydentaa hyvin taloudellisella osaamisellaan.

DWs. In Q2 2018 you had 18 DWs, one year later 45 and now in Q3 2020 you had already 83 DWs. What would you say is the main reason for your success? Because my understanding is that you have taken a big share of all design wins in the market recently.

-

Smart Eye ollut mukana jo yli 20 vuotta. Jo aikaisessa vaiheessa fokus automotiveen. Ensimmainen DW BMW 2015.

-

Saksalaisia OEMia asiakkaana. Quality stamp.

-

Olemme osoittaneet asiakkaille etta pystymme deliver. Volyymit kasvavat, ei koskaan laatuongelmia. Proven technology.

-

Robust algoritmi joka toimii. Olemme nayttaneet etta kehitamme koko ajan lisaa. Esimerkiksi paljon parempi drowsiness algoritmi kuin vahan aikaa sitten. Voimme nayttaa taman kaiken OEM ja Tier1.

-

Tarkeata myos etta olemme hardware agnostic. “We can basically deliver with any chip that is available in the market.”

-Have you experienced any dual sourcing in the market at all? Let’s say that you get a DW. Is it a possibility that a competitor would be selected to the same OEM platform?

- Probably not for the same platform. But OEMs will definitely do it for different platforms. Volkswagen, Hyundai etc at least doing Tier1 dual sourcing. It could happen on a Tier2 level as well. We will not get 100% market share of course.

-Who would you say is your toughest competitor at the moment?

-

Ehdottomasti Seeing Machines. Mutta he ovat valinneet eri reitin. He eivat ole “hardware agnostic”. Puhui Fovio chipista. Tosin ovat viime aikoina muuttaneet strategiaa lahemmaksi hardware agnostic kuten Smartti. Working with Qualcomm jne. Mutta tuntuu vahan silta kuin etta he ovat “all over the place” (hardware, in between, hardware agnostic). Voit itse katsoa heidan DW maarat viime aikoina.

-

Fotonation. Hardware agnostic myos. Mutta tuote sopii paremmin low end automotiveen, ovat saaneet muutaman DWn low end paasta. Ei isoja OEM.

-

EyeSight. Eivat ole kommunikoineet juurikaan DW.

-By the way, if you announce a DW. Is there any risk that your product wouldn’t be in the model at the end when the car goes into production? In other words, does DW mean that you are 100% confident that your product will be in the car as it hits the market?

-

“There is not going to be anyone else delivering DMS for that car model. However, it could happen that one of those 15 car models will never go into production.”

-

“It is also a very low risk that any other company would deliver DMS in the same platform even if we wouldn’t communicated all car models on the platform.”

-One of your competitors, Seeing Machines, announced just a week ago that they are expanding its DMS technology to OMS. In the latest reports you have talked about the next generation technology, multimodal interior sensing. I guess this is the same thing? Is this something that you can already offer to your clients?

-

CMS (cabin monitoring system). Sama juttu. Esittelimme meidan OMS CES 2020 eventissa. DMS/OMS kombinaatiota.

-

Muut kilpailijat ovat selvasti edella Seeing Machinesia mita tulee OMS markkinaan. OMS will be the next race. Tulemme kaymaan taman kilpailun uusien pelureiden kanssa. DMS kisa kaynnissa nyt ja seuraavien vuosien aikana. OMS kisa alkaa ehka 3 vuoden paasta (nomination sykli). Kukaan ei tieda viela kuinka iso markkina OMS tulee olemaan.

-OMS follow up - ASP. You also say that OMS could lead to a higher value per car. First, in terms of royalties, how much do you expect to receive revenue per car as of today? Second, do you think that this could be much higher in the future? If yes, how much higher?..jos ei suoraa vastausta, kysy onko tanaan 10 euroa per auto? Voiko nousta 20 euroa per auto?

-

Ensinnakin viela etta uskomme etta DMS markkinapenetraatio tulee olemaan 100% myohemmin. Ensin Eurooppa, Jenkit, Aasia, Afrikka jne. Vie aikaa mutta kokonaispenetraatio tulee olemaan 100%.

-

ASP EUR 5-10 per auto. Riippuu toimintojen maarasta. Enemman toimintoja, korkeampi hinta. Esim Face ID, Gaze (?) jne. Dangerous behavior.

-

83 DW, tiedamme jo hinnan.

-

Putoaako ASP ajan myota? (lisakysymys…tai oikeastaan sanoin etta varmasti ASP putoaa lahelle EUR 5 myohemmin). Vastaus: hmmm, kannattaa muistaa etta toimintojen maara kasvaa. Kommentoin etta laitanko sitten ASP EUR 7.5 omaan malliini. Vastasivat ja nauroivat etta no tama on ainakin kahden luvun keskiarvo

-ASIL rating. Sorry to come back to the question regarding competition. I just noticed for a while ago that when it comes to ASIL (Automotive Safety Integrity level) rating, you have ASIL B and Seeing Machines has ASIL D. D is the highest right? Is this something that worries you? Could you get a higher ASIL if needed?

- Ei kannata katsoa tata sen tarkemmin. Saamme korkeamman ASIL ratingin jos haluamme ja jos asiakkaat tarvitsevat. Ei tarkea.

-In the latest presentation you mention that the expected DMS penetration in 2026 is around 30-50 million cars. What do you think is the biggest risk that could delay the DMS penetration?

- Pyorittelimme yhdessa bear case skenaariota. Paadyimme seuraavaan. 1) 30 million cars in 2026 (very conservative); 2) ASP EUR 5 (again, conservative); 3) 40% market share (again conservative). Nama johtaisi EUR 60m vuotuiseen liikevaihtoon. Siihen rojaltien lisaksi muuta liikevaihtoa. OPEX (operating expenses) tassa skenaariossa noin EUR 20m. Sanotaan etta EBIT tasolla EUR 50m. Mutta konservatiinen. Lisaa OPEXista ja skenaarioista lopussa.

-I know it is hard to give any exact guidance, but in terms of your market share, would it be an okay assumption to say that you could get 50% of this market? Just to put some number in my excel model.

-

Nyt 65% markkinaosuus. Olemme sanoneet etta haluamme olla markkinajohtaja. Se tarkoittaa yli 40% markkinaosuutta.

-

Sanotaan niin etta DMS markkinoilla nakyvyys on jo erittain hyva. Paatokset ovat pitkalti tehty seuraavien vuosien autoihin. Sinulla taytyy olla DW nyt tai seuraavien 24 kuukauden aikana.

-When should I expect to see that all your DWs will start to materialize as revenue?

-

Osa 2021, suurin osa 2022, osa 2023. Vuotuinen liikevaihto saadaan ok lailla laskettu jos lasketaan DW potentiaali jaettuna 7. 3-4 vuotta kestaa kun saavutetaan huippu per auto. Eli ramp up, peak, ramp down.

-

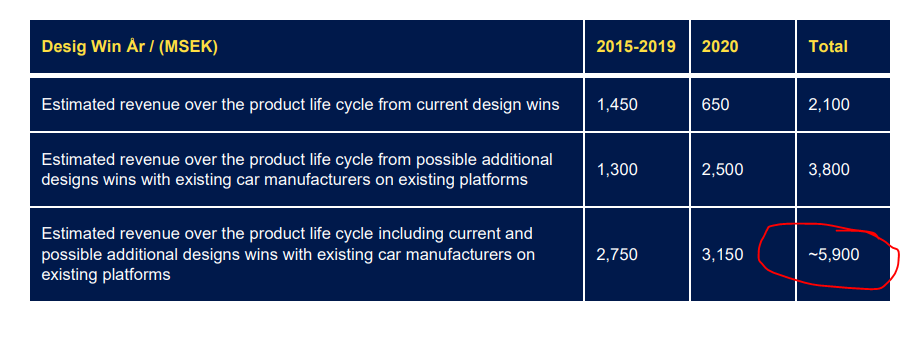

SEK 3.8bn tarkoittaa nykyisten 83 DW lisaksi noin 120 DW. Osa naista menee myos tuotantoon 2022.

-Maybe one question about long-term margins. In automotive industry in general margins tend to be quite low but obviously if you are only a software company you can have much higher margins than a hardware company. I don’t know if you have given any long-term margin guidance?..jos ei suoraa vastausta, kysy onko mahdollisuus 50% EBIT marginaaliin…vai onko 30% parempi arvaus?

- Sanotaan etta SEK 200m vuotuinen Opex. 1/3 R&D for basic algorithm for customers (will not change). 1/3 customer specific (a bit more variable. This could increase a bit). 1/3 future possibilities, riippuu meidan strategiasta. Erittain skaalautuva bisnes. Opex ei varmasti tule nousemaan dramaattisesti seuraavien vuosien aikana. Aivan maksimissaan tuplautuisi jos naemme erinomaisin mahdollisuuksia uusissa toiminnoissa, OMS, AIS jne.

-AIS. Can you talk about your AIS initiative? What should I expect on this front?

-

Tata pitaisi miettia ylimaaraisena optiona. Markkina on valtava. Uskovat etta tilaa korkea laatuiselle ratkaisulle. Investoinnit pitkalti jo tehty mutta katsotaan kuinka paljon saadaan volyymia.

-

Software + hardware. Alhaisempi marginaali kuin core bisneksessa mutta silti healthy gross margin. Hinta EUR 150-300, ei tarvitse myyda paljoa niin olemme saaneet investoinnit takaisin. Mahdollisuuksia Kiinassa mutta myos monissa muissa maissa kuten Ruotsissa.

-Opportunities outside automotive?

-

Pilot training. Trains. We have a door open for that but currently we are so occupied taking opportunity in automotive DMS market so really don’t want to diversify much at the moment.

-

Enemman meidan RI segmentille.

-Risk. For an investor, what do you think is the biggest single risk in your business? If there would be anything that would keep you awake at night, what would that be?

-

Autojen myynti ei kasvaisi nykyisista lukemista. Toki pienentaisi markkinan kokoa.

-

Softariski. Pitaa pitaa huolta etta toimii myos jatkossa.

-

Tarkeimmat tyontekijat lahtisivat. Taytyy kuitekin sanoa etta viimeisten vuosien aikana tyontekijoiden vaihtuvuus on ollut luokkaa 0.9%.

Sitten. Omia mietteita valuaatiosta. Bear/base/bull case.

-

Bear case:

-30m autoa DMS 2026

-Smartin markkinaosuus 40%. 12m autoa

-ASP 5

-Rojalti liikevaihto EUR 60m. Muu liikevaihto 10m (todella karkea arvio). Yhteensa siis 70m.

-Opex EUR 20m. Depreciation & amortization 3.5m.

-EBIT 46m (tiedan etta EBIT marginaali olisi todella todella korkea. Opex oletus perustuu johdon kommentteihin). Arvostus 10-12.5x EV/EBIT. En huomioi lainkaan kumuloituneita kassavaroja tai osinkoja. EV 465-580m. EV tanaan noin EUR 300m. Oletetaan etta arvostus 2025 lopulla. Vuotuinen tuotto-odotus 8.5-13.5%.

-

Base case:

-40m autoa DMS 2026

-Smartin markkinaosuus 50%. 20m autoa

-ASP 7

-Rojalti liikevaihto EUR 140m. Muu liikevaihto 12.5m (todella karkea arvio). Yhteensa siis 152.5m.

-Opex EUR 30m. Depreciation & amortization 5.5m.

-EBIT 117m (tiedan etta hurja EBIT marginaali). Arvostus 12.5-15x EV/EBIT. En huomioi lainkaan kumuloituneita kassavaroja tai osinkoja. EV 1460-1750m. EV tanaan noin EUR 300m. Oletetaan etta arvostus 2025 lopulla. Vuotuinen tuotto-odotus 35-40%.

-

Bull case:

-50m autoa DMS 2026

-Smartin markkinaosuus 65%. 32.5m autoa

-ASP 8.5

-Rojalti liikevaihto EUR 275m. Muu liikevaihto 15m (todella karkea arvio). Yhteensa siis 290m.

-Opex EUR 40m. Depreciation & amortization 7.5m.

-EBIT 244m (tiedan jalleen etta hurja EBIT marginaali). Arvostus 15-17.5x EV/EBIT. En huomioi lainkaan kumuloituneita kassavaroja tai osinkoja. EV 3650-4300m. EV tanaan noin EUR 300m. Oletetaan etta arvostus 2025 lopulla. Vuotuinen tuotto-odotus 61-67%.

-Tiedostan etta jokaisessa skenaariossa EBIT-marginaali on hurja. Olen vain siina kasityksessa etta Opex aivan maksimissaan kaksinkertaistuu. Tama bull case skenaariossa koska ehka johto palkkaa lisaa henkilokuntaa edesauttamaan tulevaisuuden mahdollisuuksia muissa tuotekategorioissa.

-Toisaalta en huomioi lainkaan positiivisia kassavaroja. 2023 alkaen kassaa pitaisi kertya “valtavasti”.

-Omasta mielestani multippeliarvostus on ok.

-Jos mietitaan viela liikevaihtoa Smartin kalvojen perusteella:

-Ehka Smartin kalvot ovat konservatiiviset? Omassa bullissa liikevaihto paljon korkeampi vaikka 65% markkina-osuus.

-Kannattaa muistaa etta ceississa on toki paljon riskia mutta olen siina ymmarryksessa etta DMS markkina on jo kaytannossa jaettu. OMS markkina on suuri kysymys.

Ehka kaiken taman vuoksi firma on RedEyen Top Picks salkun suurin positio…? Ja firma nostaa base case valuaatiota sen minka ehtii…?

Otan tietysti mielellani vastaan teidan mietteita