Mielestäni vuosikatsaus oli hyvä. Korkean riskin sijoituksissa on aina hienoa kuulla, että firma kehittyy suunnitelmien mukaisesti. Jos suunnitelmissa pysytään tulevaisuudessa, on nousuvara valtava. En tästä syystä odota firmalta muuta kun sen, mistä ovat puhuneet. Mitä pidemmälle murroksessa oleva firma kykenee suoriutumaan odotusten mukaisesti, pienenee riski olennaisesti ja sijoituskeissi näyttää päivä päivältä paremmalta.

9 tykkäystä

En ole todellakaan asiantuntija arvioimaan tätä. Mutta kuin tuo markkina on kuitenkin “vain” 3,5 miljardia, niin oisko vähän liian pientä kuitenkaan lähteä ihan laajamittaisesti kopioimaan vertaa markkina vaikka 35 tai vaikka 350 miljardia. Voin toki olla pahasti hakoteilläkin.

Edelleen ylätasolta kommentoiden ja kaikkea hyvää SmartEye:hin sijoittaneille toivottaen.

- Jos market opportunity on 3-4 miljardia niin se kiinnostaa varmasti lukuisia toimijoita, joilla on sopivat lähtökohdat osallistua kisaan. Se, että useiden miljardien markkina jaettaisiin 2-3 tällä hetkellä pienen yrityksen kesken, kuulostaa edelleen mielestäni hyvin epätodennäköiseltä, oli toimiala mikä tahansa. Minkä osuuden saa ohjelmistokehityspalveluja tarjoavat yritykset, joiden luoma IPR menee OEM:lle tai muulle tilaajalle?

- Kiinalaiset ovat onnistuneet kehittämään maailman ylivoimaisesti edistyksellisimmät konenäköön pohjautuvat kansalaisten valvontajärjestelmät, kuluttajamarkkinoille maailman myydyimmät omat digitaaliset tuotteet (huawei, xiaomi yms) kuten puhelimet jne. Mutta kilpailukykyisen DMSn kehittäminen olisi heille jotenkin ylitsepääsemätön paikka, koska ruotsalaisella pajalla on kokemusta ja suhteita?

- Kansantasavalta suosii aina omaa teknologiaa. Samalla he omistavat kokonaan esimerkiksi Volvon. Yhteinen intressi on selvä.

- DMS firmat ovat kuitenkin rooliltaan alihankkijoita/komponenttitoimittajia. Jokainen esimerkiksi Nokian hankintarenkaassa mukana ollut tietää minkälaisessa puristuspihdeissä siinä toimitaan.

- DMS tuottaa vain vähän arvoa auton ostajalle eli maksavalle loppuasiakkaalle, joten markkinan luoma kysyntä on rajallista mielestäni. Jos esimerkiksi EU regulaation deadline siirtyy, niin hillotolppa siirtyy mukana? Ja EU regulaatio usein elää teollisuuden ja toimialojen tarpeiden mukaan. Eli jos Mercedes, PSA ja VW ilmoittaa, että ei tälle DMS ole aitoa kysyntää, on liian kallis valmistaa tms niin sitten deadlinea siirretään tai vaatimuksia lievennetään. Eikö tätä riskiä ole olemassa?

46 tykkäystä

Eiköhän suurinosa mene Smartille ja Seeingille.

Mut tästä tais olla jaossa iso osa jo 18kk sisällä. Juna tais mennä jo kiinalaisilla?

Toki regulaation siirtyminen antaa mahiksia kuroa teknologiaetua kiinni.

En laittais kiinalaisten tekemää DMS ekana OEM:minä autooni. Vasta kun joku ois tyypannu eka. En ottais Sputnikkiakaan.

4 tykkäystä

Nähdäkseni tässä on kyseessä oma nichensä, ei suoraan vertailukelpoinen / yleistettävissä kaikkeen muuhun.

Ainakin OEM:t ja Tier1 ovat yrittäneet omissa R&D pajoissaan kehittää algoja, mutta ovat tästä luopuneet. Ilmeisesti liian paljon vie aikaa ja rahaa suhteessa markkinan kokoon ja core-toimintaan.

Tämä kertoisi siitä, että DMS-toimittajat voivat pienuudestaan huolimatta olla mielenkiintoinen ostokohde Tier1/OEM:lle.

Ihan suoraa linkkiä en näe Kiinan kansantasavallan ja DMS-toimittajan suosimisen välille. Näyttäisi siltä, että Smart on mitä todennäköisimmin menossa Volvoihin. Jos näin on, niin eikö tämä todista väitteesi ainakin tässä yksittäisessä tapauksessa epäpäteväksi?

Niin ovat, mutta tarjonta “kunnollisessa tuotteissa” vaikuttaa aika rajalliselta. Tämä siis kahden tunnetuimman DMS-toimittajan näkökanta näin hieman yleistettynä ![]()

Kyllä. Tämän varassa lepää TODELLA PALJON ja on yksittäisistä riskeistä suurimpia. On jo nähty miten epäselvän regulaation takia OEM.t siirsivät DMS-panostuksiaan 2017 → 2020/2021.

OEM:t ovat käsittääkseni kitisseet EU komissiota ym. vastaan juuri tästä aikataulusta. EU on nimenomaisesti kieltäytynyt siirtämästä GSR:n aikarajoja. ![]() Tätä on kuvattu mm. RedEyen raporteissa sekä joissain conf calleissa.

Tätä on kuvattu mm. RedEyen raporteissa sekä joissain conf calleissa.

Todella hyvää opponointia @Nortti Tykkään tästä ![]()

33 tykkäystä

Algon on toimittava kaikissa mahdollisissa poikkeusolosuhteissa, ei pelkästään ideaaliympäristössä labrassa. Pelkästään sen hiomiseen ja testaamiseen menee vuosikaudet.

Olkoonkin sitten niin, että tänään kilpailija alkaa tuotetta työstämään. Suurella koneoppimisella saadaan paketoitua se 5v sisällä ja päästään aloittamaan kilpailutukset. Mutkia suoriksi, mutta dms-regulaatio ja yleistyvyys muutenkin on aika ”käsillä” - dw:t on jo hyvää vauhtia putkessa ja isot platformit voitetaan. Mitä uusi kilpailija vaikuttaisi keskipitkän aikavälin touhuun? Ehkä arvostuskertoimiin, kun v. 2025 tulevaisuus ei näyttäisi enää niin houkuttelevalta - mutta tuleviin rojalteihin ym. se ei kerkeä enää vaikuttamaan.

Tavallaan me ollaan just nyt siinä ison murroksen keskellä, ja nyt kertarykäisy dms:iin on valtava.

Jos dw:t menee 40-50% SE niin vaikea nähdä ettei uskottavuus olisi tulevaisuudessakin hyvä ja kehitystyötähän sieläkin tapahtuu. Valtavia R&D -panoksia on hieman helpompi tehdä, kun on markkinajohtaja ![]()

Mielestäni isoin pihvi tässä casessa on ajoitus - meillä on iso mälli tulossa jo, siihen ei kukaan enää pysty vaikuttamaan. Ja kun regulaatio astuu voimaan, tuo ystäväni nimeltään ‘pakko’ todennäköisesti asiakkaita niille varmimmille ja helpoimmille toimijoille.

Ps. Dw-prosessit on helvetin pitkiä, ja vaikka teoriassa ihan loppuvaiheessakin voitaisiin vielä vaihtaa toimijaa ei dw:n saaneeseen ennen tuotantoa, on kynnys siihen varmasti iso.

Ja kun se on tuotannossa, ei sitä vaihdeta keskimäärin 7(?) vuoteen.

Itse näen nämä kilpailija-spekulaatiot niin, että voivat riipaista mun tengabberista yksikön tai kaks pois multiplerista arvostuskertoimien myötä, mutta varsinaiseen kassavirtaan ne eivät vaikuta sinä aikana jonka lukuja tällä hetkellä lasken ![]()

Eli disruptointia ehkä sitten 2025 eteenpäin, so what.

Toiseksi, puhutaan kuitenkin volyymibisneksestä - yksikköhinnat on sen verran pientä, että vaikea kuvitella kenenkään täysin uuden toimijan tästä kiinnostuvan kovinkaan tosissaan. Tulisivat korkeintaan painamaan hintoja alas ja kilpailemaan isojen markkinajohtajien kanssa.

Eiköhän joku puolijohde tämän vielä osta.

12 tykkäystä

Eiliseltä. Maksumuuri.

Tosiaan kuten yllä Samsu ansiokkaasti tiivisti, pelikirja on aika pian jo selvillä moneksi vuodeksi eteenpäin (design winnit).

2 tykkäystä

Yksi iso pettymys mulle Smartin suhteen on se, että eivät ole päivittäneet sop tietoja design winneille. Alkuperäisten tietojen mukaan 9 OEM:n winnit pitäisi olla jo tuotannossa (vrt eilinen tieto kahdesta). Ymmärrän toki, että myöhästymä tuskin johtuu Smartista, mutta silti päivitystä kaipailen.

4 tykkäystä

Kyllä. Mikseivät kysele noiden Dw:dein perään, että joko olette / miksi ette ole aloittaneet / mikä on syy miksi ette ole vielä vieneet tuotantoon. Ja sen jälkeen kommunikoi tietoa sijoittajille.

Mulle riittäisi sekin että eivät tiedä.

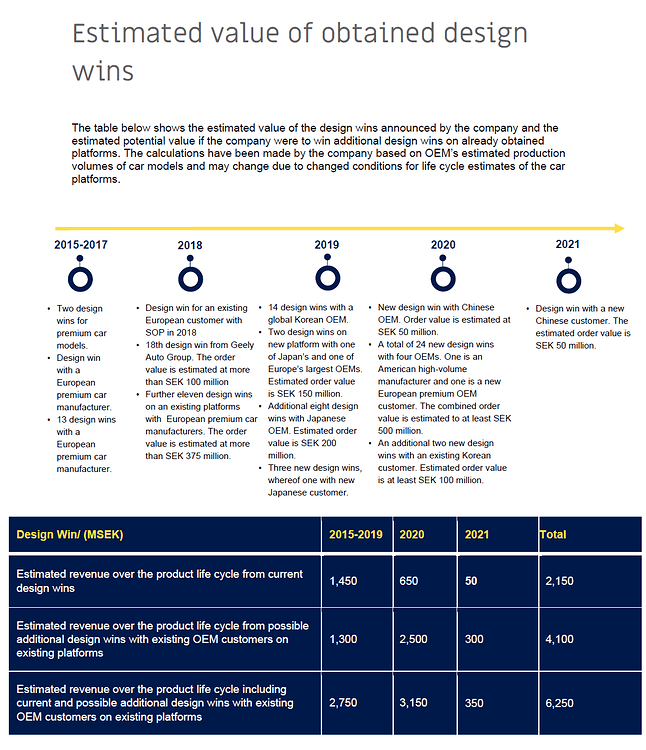

Voiko näihin ESTIMAATTEIHIN luottaa? En jotenkin usko että ainakaan 2015-2019 pitää paikkaansa lähellekkään.

3 tykkäystä

CFO uunituore videotervehdys

20 tykkäystä

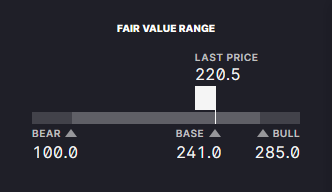

Näenkö minä harhoja vai muistanko väärin vanhan bull casen? ![]()

3 tykkäystä

…212 ennen? Ehkä, jos muistan oikein

Ovat olleet jo tovin aikaa tuollaiset arvot.

1 tykkäys

Poiminta tuosta DI:n artikkelista maksumuurin takaa. Vain poiminta.

Martin kommentoi:

Då kommer vi i stället satsa mer framåt och vara offensiva för att vinna affärer.” Kommer det att börja rulla in så pass mycket pengar nu att ni slipper göra fler emissioner? ”Det är alltid svårt att göra prognoser, men givet att det inte är några pandemier så ser vi att det kommer att bli en stark ökning av intäkterna under de kommande två åren.”

Translatorilla:

Then we will instead invest more going forward and be offensive to win business. ” Will it start to roll in so much money now that you do not have to make more issues? “It is always difficult to make forecasts, but given that there are no pandemics, we see that there will be a strong increase in revenue over the next two years.”

25 tykkäystä

3 tykkäystä

Hyvä bongaus, poiminta podin kuvauksesta:

With hundreds of companies in their global ecosystem, Danny says that NVIDIA has been able to develop core libraries that they are able to make available to other companies. This could be facial recognition software for driver monitoring, gesture control, or natural language processing.

Täytyypä koittaa kuunnella

- Kiina suurin automarkkina jo muutaman vuoden ajan

1 tykkäys