Mitäs työkaluja tässä tarjoutuu jo ennestään SE:n osakkeita omistaville vai tarjoutuuko mitään? Lähinnä tuota diluutiota mietin, että onko se torjuttava naamalla ja nautittava kyydistä kuten tähänkin asti.

5 tykkäystä

Mitäköhän tuo osakkeen diluutio tässä tulee nyt käytännössä tarkoittamaan? Laskeeko SmartEye - osakkeen kurssi tämän kaupan johdosta tuon noin 20%? ![]()

7 tykkäystä

Mitenköhän tätä hintaa nyt kuvailisi… tiedotteen mukaan viime vuonna about 5m liikevaihtoa ja maksettiin 73,5m, eli p/s ~15. Ei mikään ryöstö, mutta hinta ois voinu olla korkeampikin nykypäivänä?![]() smartin oma peräpeiliin kattova p/s taitaa huidella jossain 50 paremmalla puolella

smartin oma peräpeiliin kattova p/s taitaa huidella jossain 50 paremmalla puolella

5 tykkäystä

Halvalta vaikuttaa! Täydentää hyvin smartin palettia. Yhtiönä ovat suunnilleen smartin kokoinen. Long smart!

Edit: lueskelin vähän lisää niin, voi veljet! Potenttiaali on iso!

17 tykkäystä

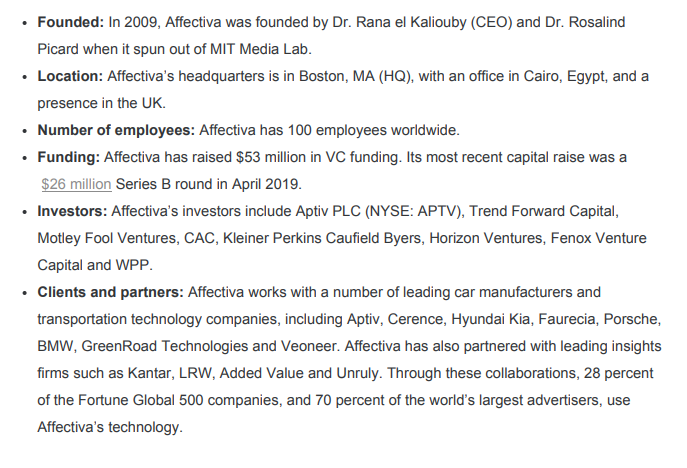

Todella mielenkiintoinen kauppa! Smart Eye saa ensi alkuun tuosta uuden toimiston Bostoniin, varmaan edelleen jenkkien autoteollisuuden toiseksi tärkeimpään kaupunkiin. Affectivan mukaan toimivat “with 7 of the 10 leading auto OEMs”, onkohan joukossa valmistajia joita ei Smartin asiakkaista ole vielä löytynyt?

Lisäksi tietenkin mukana tulee 5MUSD liikevaihtoa ja kovaa katetta “a gross margin of 86 percent”. Smart Eyen liikevaihto oli viime vuonna 65MSEK eli n. 7,85 MUSD. Vaikka tämän vuoden liikevaihdolla ei sijoituscasen kannalta ole valtaisaa merkitystä niin tuolla mittarilla kyseessä on varsin iso kauppa. Hinta tuntuu suht edulliselta, ehkäpä Affectivan omistajat näkevätkin Smart Eyessä sen verran potentiaalia että suostuvat vaihtamaan firmansa SEYE osakkeisiin maltillisella hinnalla.

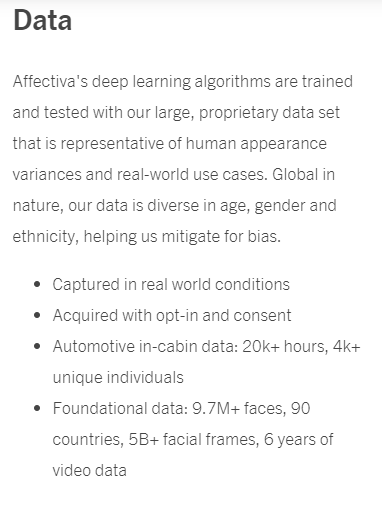

Ja kun AI-kentässä ollaan niin data on kultaa. Affectivalla on hillitön datapankki, jossa omaan korvaan etenkin 90 eri maan edustus on kova juttu, konenäön ongelmat muiden kuin valkoisten länkkäreiden kanssa ovat melkoinen haaste, kun länsimaiset firmat ovat keränneet datansa ja rakentaneet mallinsa vain yhden ihmisryhmän edustajista.

Vaikka Affectiva näyttäisi profiloituvan etenkin mainosten ym. reaktioiden tulkinnan taitajaksi, on firma kerännyt suht komeaan patenttisalkkuun tavaraa, viimeksi 2kk sitten julistaneet kuusi uutta in-cabin sensing patenttia. Koko patenttisalkun (sis. ei-automotive) tilanne ollut silloin seuraava:

Affectiva now has 39 patents issued, two more allowed and more than 25 additional pending

Lähde:

Löytyy myös juttua ridesharing/robotaxi/self-driving yms. tarpeisiin vastaamisesta, mihin Smart Eye ei ole vielä tainnut julistaa kovin vahvasti osallistumistaan:

Tuossa jutussa kerrotaan kuviosta Veoneerin kanssa, olisikohan Smartilla tässä mahdollisuus vahvistaa Veoneerin tier-2 toimittajan asemaa samalla.

Oma ensivaikutelmani kaupasta on oikein positiivinen, diluutiosta huolimatta ![]()

E: Affectivan Press Kitistä (linkki lataa pakatun kansion) löytyy vielä pieni tietoisku firmasta, pientä kiinnostavaa tässäkin, mm. asiakkaita ja sijoittajia:

57 tykkäystä

Ei kyllä kummoista exittiä pääomasijoittajat tässä tule tekemään. Hieno kauppa meille!

16 tykkäystä

Ja alla kuvissa maailman puolueellisin puolueeton analyytikko keksii seuraavaan blogiinsa argumentteja kuinka huono yhtiö Affectiva nyt on…![]()

50 tykkäystä

Päivitin vähän tuota ketjun otsikkoa nykytilaan sopivammaksi. Keksikää parempi jos haluatte ![]()

Eli interior sensing = DMS + OMS kokonaisuus. Karkeasti käsittääkseni DMS 1/3 ja OMS 2/3 markkinasta.

Luulisin puhuttavan noin 10mrd € kokonaismarkkinasta.

42 tykkäystä

14 tykkäystä

Sen verran tuosta olisi huomautettavaa, että kruunun nähdäkseni ansaitsee vasta kun potentiaali realisoituu.

17 tykkäystä

Ei muutakun pistä parempaa tilalle! ![]()

![]()

6 tykkäystä

Huhhuh, onpa mielenkiintoinen case. Affectivan tulos epäilemättä pakkasella (lv 5M€, työntekijöitä 100+), mutta kuinka paljon.

Siinä yhtiöiden perustajien kommentit.

14 tykkäystä

20% share dilution sounds about right.

4 tykkäystä

Palikka kysymys aloittelevalta, en haluaisi tässä ketjussa kysyä turhia ylimääräisiä slight_smile: Voiko/kannattaako tässä jotenkin reagoida nykyisenä osakkeenomistajana ? Pidemmän tähtäimen hankita itselläni, mutta tuleeko osake arviolta siis tippumaan n.20%, eli kannattaako hankkia hiukan lisää, vai pysytellä vain alkuperäisessä ja jatkaa odottelua ?

3 tykkäystä

Smart Eyen osakekanta on tällä hetkellä 16,63M, ja jos uusia osakkeita lasketaan liikkeelle 2,3M tarkoittaa se sitä, että jokaisen nykyisen omistajan omistama osake vastaa 16,63 / (16,63 + 2,3) = 0,878 osaketta ennen uusia osakkeita. Diluutio näillä luvuilla siis karkeasti 12%

Kuten @timontti tuolla ylempänä sanoi, niin osto on strategisesti varmasti merkittävämpi kuin itse laimennus. Suoraa vaikutusta osakkeen kurssiin diluutiolla ei suoranaisesti ole, mutta jos pitäisi veikata niin ei se nyt ainakaan -20% pitäisi olla. Ehkä saman verran toiseen suuntaan… ![]()

Luvut kaivettu pikaisesti, eli laskut saattaa olla “suuntaa antavia” ![]()

40 tykkäystä

Kurssi tippuisi dilutaation verran vain jos markkinat hinnoittelisivat ostokohteen arvoksi nolla euroa.

58 tykkäystä

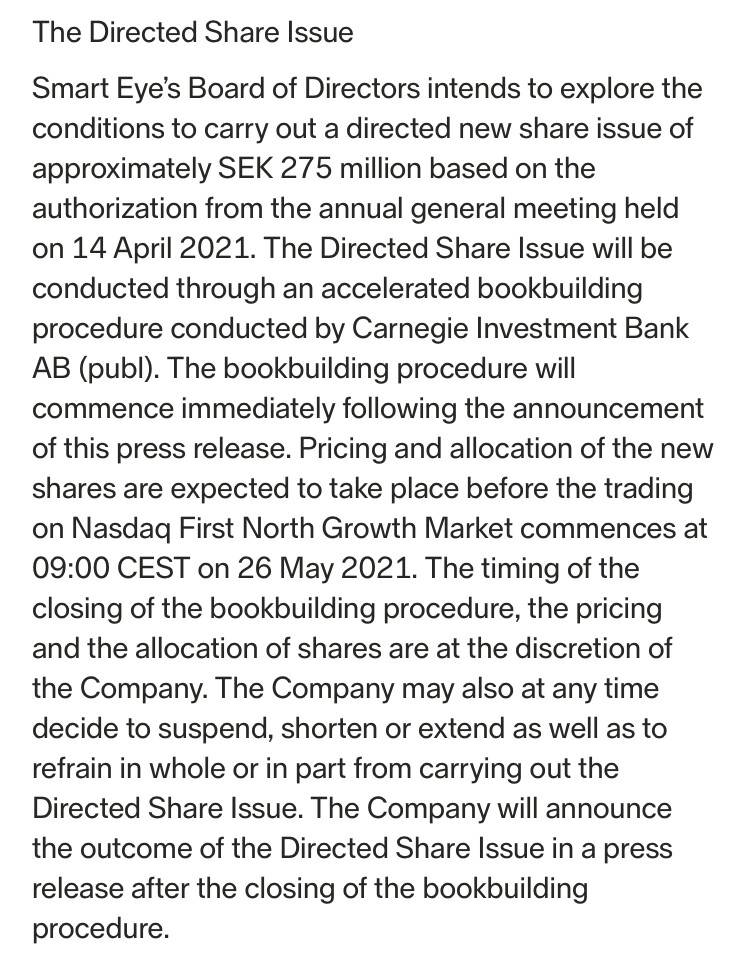

Huomioikaa tuon kaupassa tapahtuvan diluution lisäksi tuleva nopeutetulla tarjousmenettelyllä kerättävä 275 MSEK myös, siitä tulee rapiat 1.15 M osaketta lisää jolloin kokonaisvaikutus on lähellä 20%. Tästä menettelystä kirjoitetaan, että tulos ilmoitetaan ennen kuin huomenna alkaa kaupankäynti.

Saa nähdä mikä on kurssireaktio, itseä kiinnostaa se että viime vuoden liikevaihdolla sitä tulee yli 60% lisää ja samalla potentiaalinen markkina about tuplaa ![]()

40 tykkäystä

Huomioitavaa on myös että Affectivalla on jo sovelluksia ja asiakkaita automotiven ulkopuolella, tästä päätellen ainakin Affectiva Media Analytics

Eli Smartin markkina kasvaa senkin myötä.

17 tykkäystä