Aika leppoisan oloista meininkiä johdon kertoessa “miten meillä menee”:

Aika leppoisan oloista meininkiä johdon kertoessa “miten meillä menee”:

Tämän linkin takaa löytyy siis videomuotoinen esitys SmartEye:stä. salasana: Carnegie2020

Tätäkin keissiä voi peilata multibagger-tutkimuksen johtopäätöksiin. Esim. osakekannan diluutiosta lähivuosina ei tarvitse kantaa mitään huolta, kun yhtiö on muuten taloudellisesti terve (nettovelaton)

Videossahan ceo kertoo hankintakuvion läpi ja sanoo suoraan että ensin allekirjoitetaan toimitussopimus ja sitten he kommunikoivat asian design winninä. Todennäköisyys on siis hyvin lähellä 0% että toimittaja vaihtuisi.

“The gross margin is basically up to 100%”

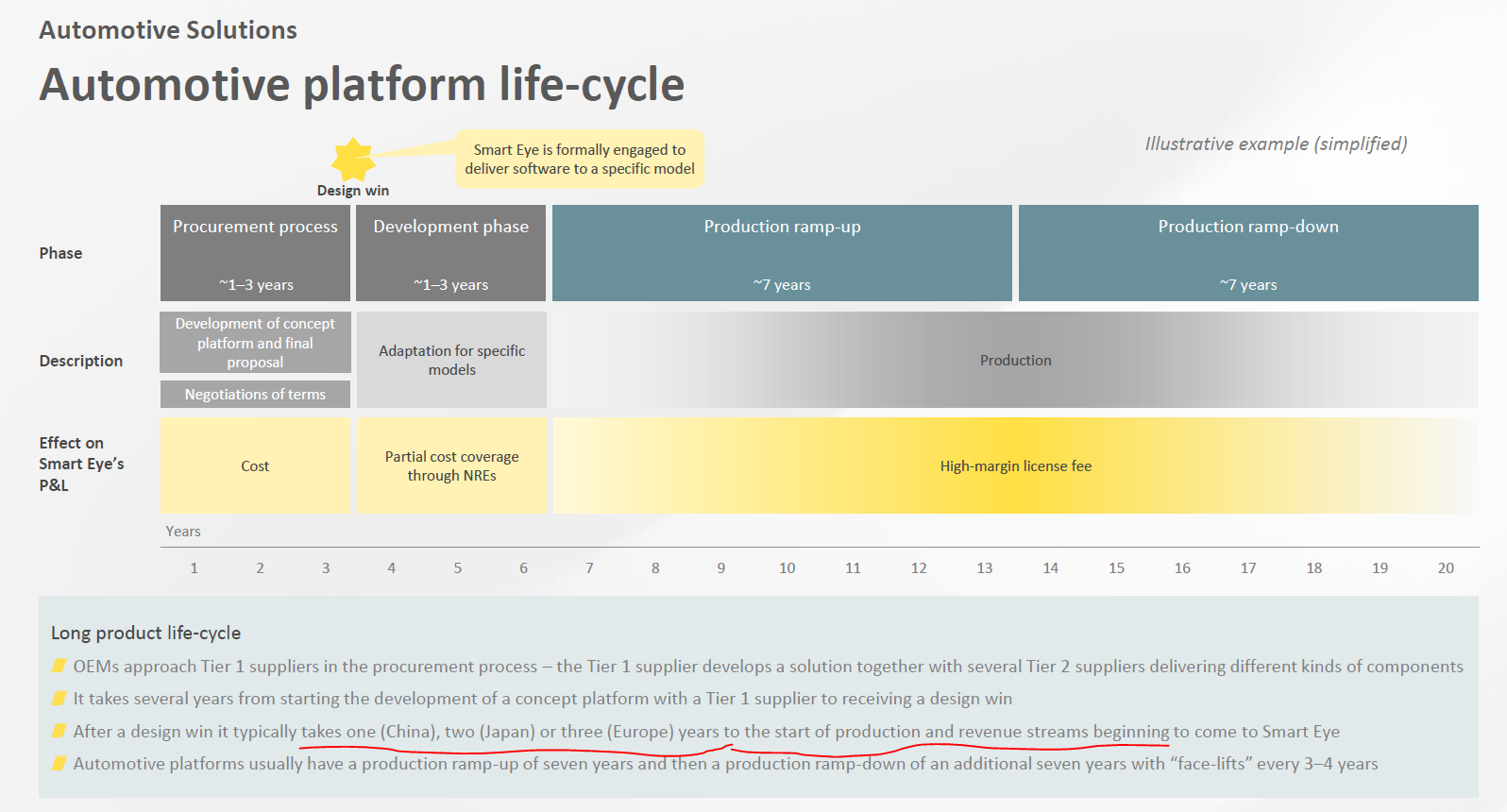

Sopimus = design win → jonka jälkeen lähtee Tier1 platform testiin. Tilaus sitten erikseen ![]()

Ostin tätä myös nopeiden tutkimusten jälkeen, mutta myin sitten 10% voitolla pois. Seuraan edelleen ja luen kaikki tiedot lävitse mitä tänne tulee. Tämä siis näyttää todella hyvälle edelleen ja toisaalta haluaisin omistaa edelleen. Nuo design win:it vain mietityttää, että tarkoittaako ne nyt loppuviimein kuitenkaan mitään ratkaisevaa. Tottakai moni lähtee asiakkaaksi lupaavalle firmalle, mutta eivät ole vielä sitoutuneita ennen kuin on tilaukset tehty.

Lähdin siis kelkasta/junasta sen vuoksi, että jos joku kuulostaa liian hyvältä ollakseen totta, niin onko se? Voi olla että palaan piankin takaisin. Nyt joutuu itse punnitsemaan riskejä ja potentiaalia. Molempia kun kuitenkin löytyy.

Ps. Pahoittelut turhan päiväsestä löpinästä, mutta pakko se on avautua edes jollekkin, kun on itsellä niin ristiriitaiset tunteet. Onko muita?

Kääntäisin tätä kysymystä myös toisin päin, eli miksi design winnit eivät merkitsisi ja kuka sitten tuon teknologian toimittaisi? Varteen otettavia toimittajia on tällä hetkellä 2 tuossa kameratekniikassa.

Eihän mikään varmaa ole mutta todennäköisyydet lienee hyvin vahvasti DW:n saaneen puolella.

Mitä enemmän platform testeihin on jo satsattu, sitä enemmän luulisi olevan kynnystä alkaa vaihtamaan toimittajaa (jos kaikki toimii).

Toisaalta tämä teknologia kehittyy varmasti aika nopeasti ja muutamassa vuodessa kilpailuasetelmat voivat muuttua suuntaan tai toiseen. Se on selkeä epävarmuustekijä pidemmällä aikavälillä. Nyt SE on kuitenkin erinomaisissa asemissa, joten lähtökohdat ovat hyvät lähivuosien tuloskehitykselle (Astoninkin mainitsema Hillotolppa 2023 ![]() ).

).

Hyvä myös huomioida, että viimeisen 12kk aikana seeing machines ei ole voittanut yhtään DW:tä.

Jokainen voi muuten itse laskea SE kalvoista montako he ovat voittaneet 12kk aikana.

Lähteekö valmistaja vaihtamaan odotetusti toimivaa teknologiaa design win:n jälkeen? Todennäköisesti ei.

Oletan, että laadukkaalla tuotteella design win johtaa hyvin todennäköisesti sen käyttöön lopputuotteessa. Riskinä design win:n jälkeen (SE:n) teknologian toimivuus/laatu.

Ping @Arimatti_Alhanko tuohon lokakuun puheluusi liittyen: yksi kyssäri voisi olla kuinka todennäköistä on että sopparin / DW:n jälkeen SE ei menisi itse tuotteeseen sisälle?

Itse painotan ensisijaisesti asian pohdinnassa CEO:n kertomusta, joka on hyvinkin avoin tuossa esityksessä.

Tämä kaveri varmasti osaa auttaa.

Käsitteitä:

OEM = autonvalmistaja, esim. BMW

Platform = alusta, pohjalevy, esim. VAGin MEB jonka pohjalle tehdään Id3, id4, enyaq jne.

DW = automalli, esim. BMW X5

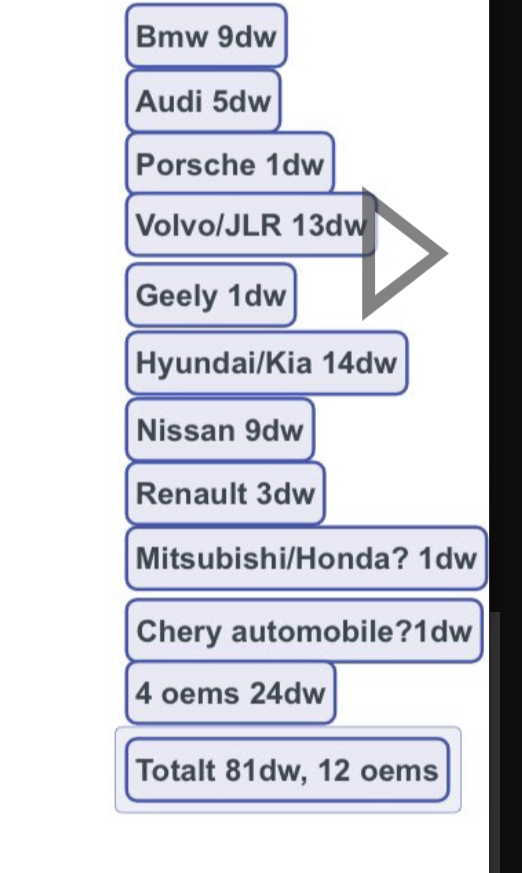

Eli 84kpl DW tarkoittaa siis 84 mallisarjaa eikö niin?

Jokaisesta DWstä tulee 0.2-2.5m€ kertatuotto, 1-3v sisään DWstä vai tuleeko etukäteen heti DWstä?

Yritän rakentaa revenuemallia jossa olisi nämä kerratuotot ja lisenssitulot haarukoituna, vaatii vähän enemmän kaivamista.

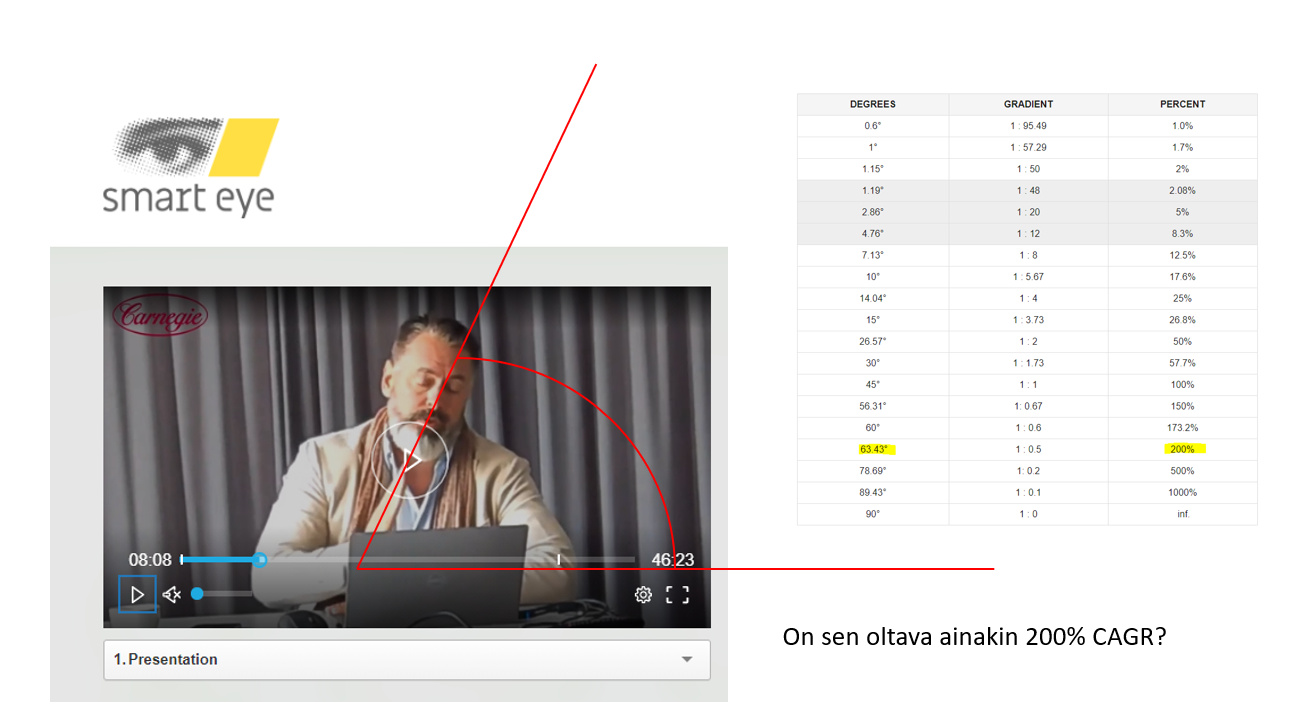

Qt-ketjusta tutulla empiirisellä menetelmällä voimme tehdä myös tutkimusta SE:n CEO:n kertomuksen paikkaansa pitävyydestä. RE analyysihän jo osasi ilmoittaa, että DMS-markina kasvaa 200% CAGR 2025 asti.

Nyttenhän tuossa Carnegie-seminaarin videossa 8 min kohdalla CEO viittoili myös, miten he ja markkina tulee kasvamaan:

Sanoisin, että ihan linjassa on.

Firmalla on 81 DW:tä, joka tarkoittaa 81 erillistä yksittäistä automallia (BMW X5 on automalli tai BMW M8 on toinen malli).

Tähän en osaa sanoa tarkkaan mitään.

Kappalekohtaiset rojaltit (RUNTIME) alkavat tulla, kun auto on tuotannossa. CEO taisi videolla sanoa jostain 8kk jaksosta, kun autoa tuotetaan?

Tätä ennen tulee kehitysmaksuja (kehtiystyökalujen käyttö) ja palvelumaksuja (konsultointi). Liiketoimintamalli on melkein 1:1 Qt:n kanssa. TÄmä kehitysvaihe kestää siis 1-3 vuotta.

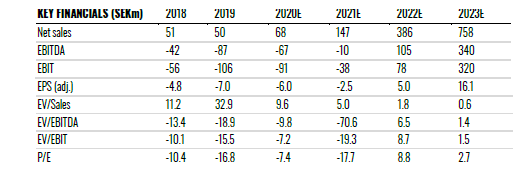

Tässä vielä RE:n ennuste keväältä:

Tässä vielä ruotsalaisen investorin tekemä tracking:

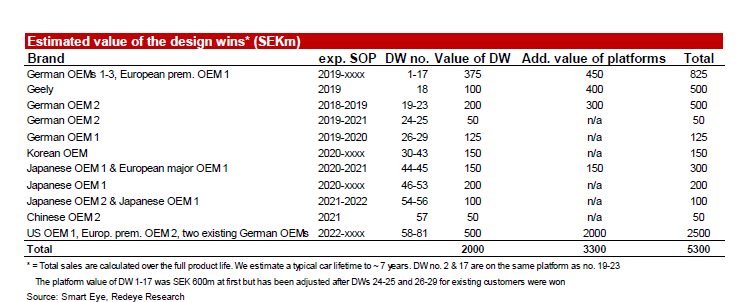

Tässä arvio tuosta development-vaiheesta alueittain:

NRE on 0.5-2m€ per platform, katsoin väärin.

Mutta ei siis ilmeisesti per DW, mietin että paljonko noita plarformeja on.

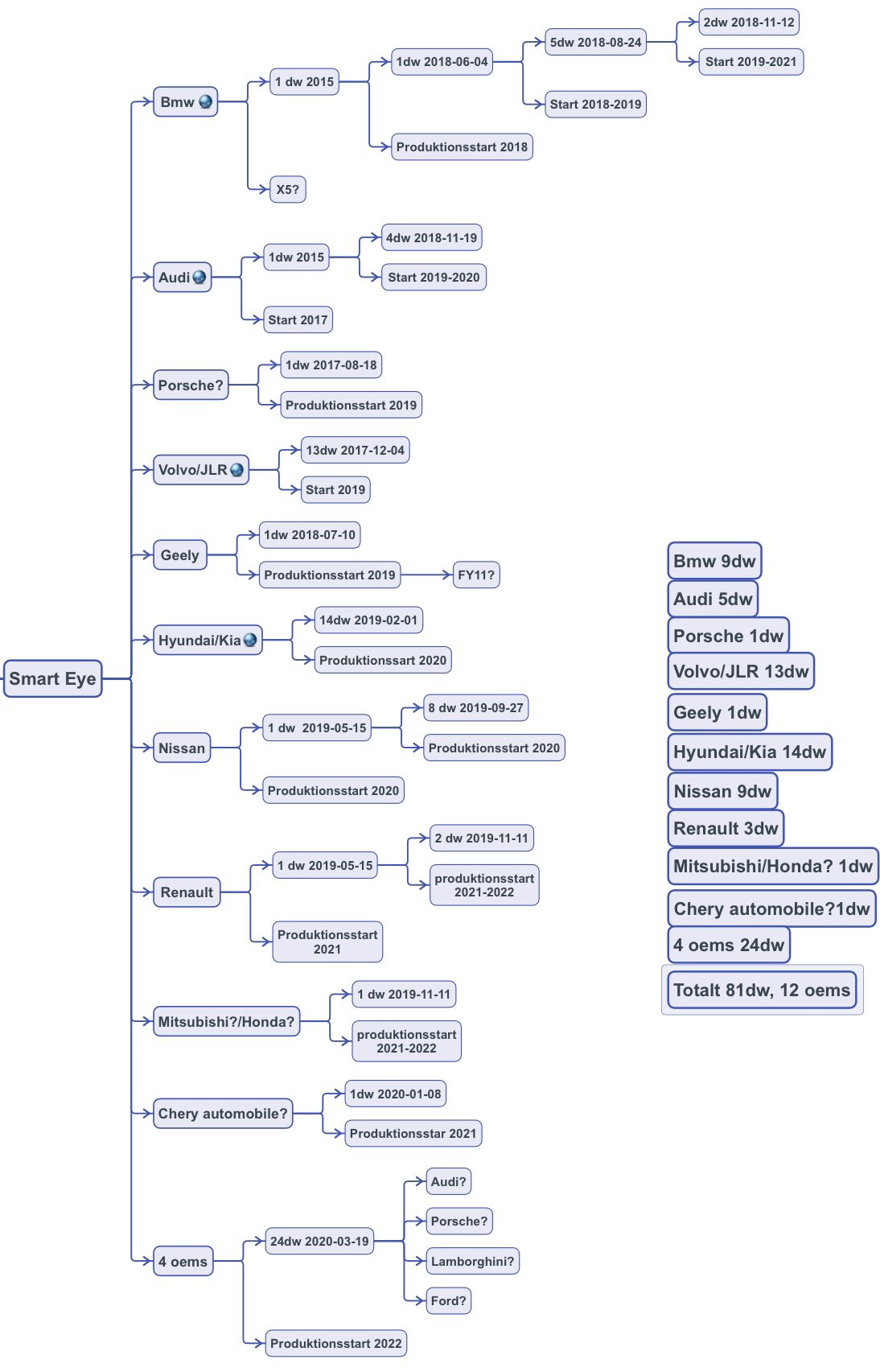

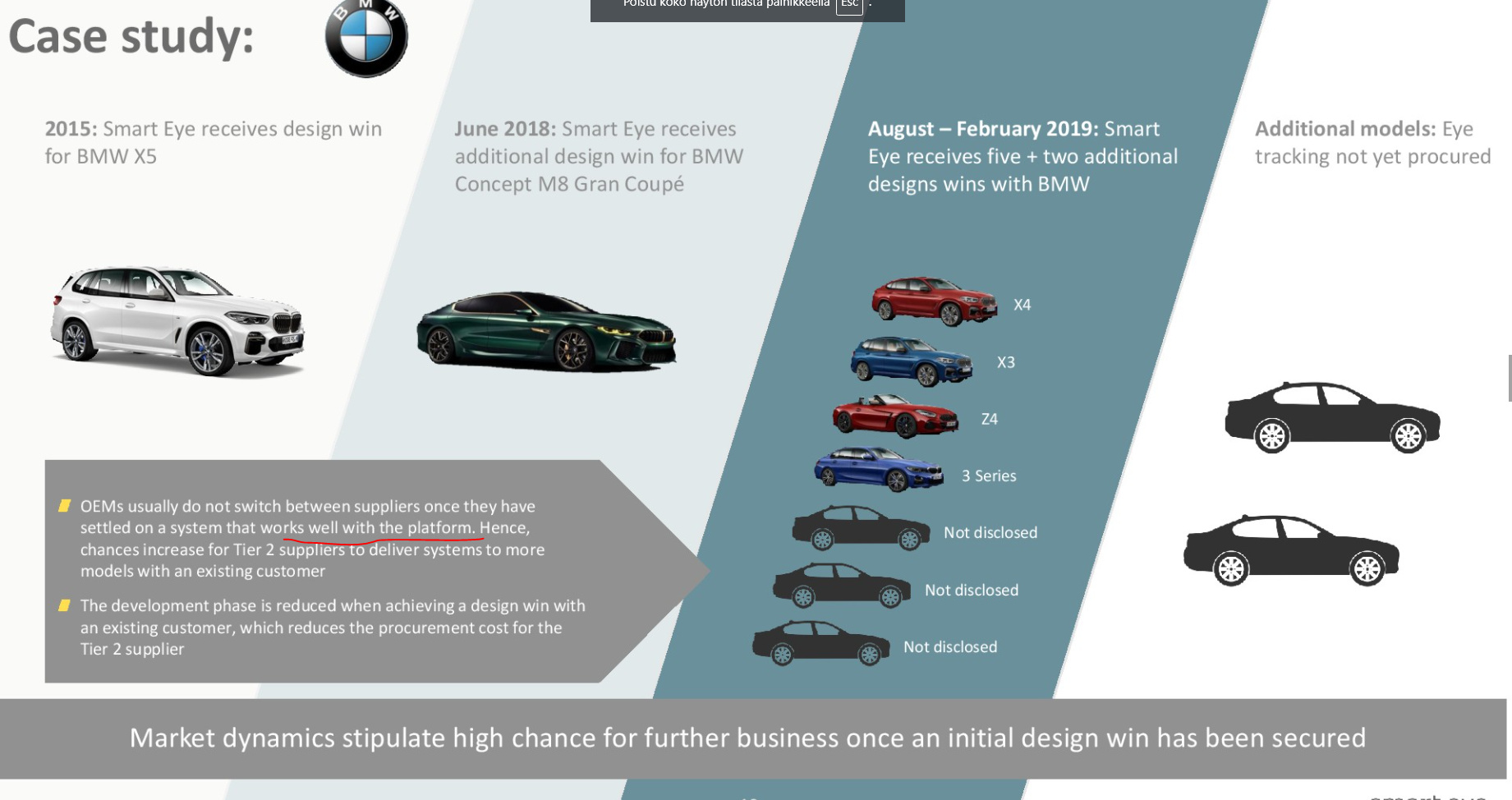

Mehän tiedämme kelmuista että BMW mallit 9 kpl ovat yhdeltä platformilta.

Katsoisin yo kuvasta konservatiivisella logiikalla, että:

kaikki yhden valmistajan DW:t olisivat tässä vaiheessa yhdeltä platformilta.

Loogisesti tämä tiedetään toteutuvan, ja samalla mahdollinen toinen platformi samalta valmistajalta on optio, joka jätetään huomioimatta.

tuolla logiikalla voisi olettaa, että 12 OEM:ltä on voitettuja platformeja esim 12-14 kpl?

Jos haluat ihan varman päälle niin laske 12kpl platformeja, koska tunnustettuja valmistajia on 12kpl. Eli konservatiivinen oletus.

Tämä vetää myös lukijan sanattomaksi. Olisikohan DMS:lle ollut käyttöä ![]()

![]()

Rohkenen epäillä että yhdeltä plattalta tulisi 9 automallia (BMW).

Näkisin että esim Mesen A sarjan plattalta tulee A, GLA, CLA automallit eli 3 DW esimerkinluontoisesti.

Mutta tämä olisi hyvä tarkentaa.

Kuuntele CEO:n esimerkki 35min kohdalta. Mielestäni hän käy siinä hyvin selkeästi läpi, että X5 ja M8 on samalta platformilta ja myöhemmin samalta platformilta nuo muut (yht 9 kpl). Tuon kyseisen kalvon kohdalla mielestäni myös kalvon sisältö tukee CEO:n verbaalista kertomusta.

Hän sivuaa myös samaa 21min kohdalla käsitellessään pipelinea.

Tämä olisi hyvä selvittää miten määrittelevän plattiksen, fakta on se että X5sta ja 3-sarjaa ei tehdä samalle alustalle joten sen pitää erota perinteisestä määritelmästä.

Kokonaismarkkina DMS:lle on lienee yli 33 miljardia SEK (pitkä aikaväli 2030 asti), kun kuuntelee videosta tuon pyramidikalvon (21 min). 24kk aikana on keskusteluissa tuo 10mrd SEK osuus, joka CEO:n mukaan on noin 30% koko automotive-markkinasta.

Tuo platform käsite on hieman laajempi ja kyllä se BMW:n CLAR platform käsittää useita, eri kokoisia malleja. Tuli kyllä itsellenikin yllätyksenä ja poistin koko viestini yltä, koska sain jo vastauksen lähes kaikkiin kysymyksiin.

Alkaa olemaan vaikeata löytää heikkoutta tästä casesta.