Tämän voiton lienee kuitenkin saanut SE (jos kukaan) kuten kommentit -osiossa epäiltiin, koska se on tähän päivään mennessä kertonut saaneensa X5:n lisäksi 8 muuta DW:tä BMW:ltä?

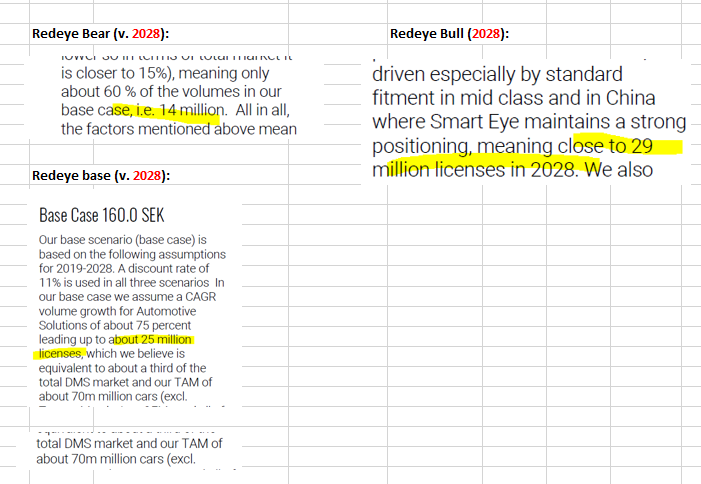

Laskelmiin tuleva olettamus. Huomatkaa alentuneet markkinaosuudet, joilla tuo 2028 lukema suunnalleen täsmää RedEyen analyysin loppuolettamiin vuonna 2028.

Aion kyllä huomenna vielä ostaa. Löysin sohvatyynyjen välistä ja talvitakkien taskuista muutaman roposen. Davey daytraderin sanoin “Grab the wheel by two hands and drive it to the moon!”

Oliko tuosta 5 e/auto hinnasta jotain muuta lähdettä kuin yhtiön omat sanat? Tai pystyykö mitään laskelmia tulevista tuotoista tehdä, jossa ei oleteta yhtiön itse antamia lukuja oikeiksi? Eli siis kun tuo “estimated 2000Msek revenue from current DWs” vaihtuu nopeasti 100Msek toteutuneeksi myynniksi, kun oltiin arvioitu hintaa/auto liian suureksi ja kaikki DWt ei edennytkään soppareihin asti.

Onko joku autovalmistaja ilmoittanut yhteistyöstä SEn kanssa?

Kun katsot tämän ketjun ja linkitetyt materiaalit läpi, niin näet että:

Lisenssin RRp on noin 100SEK / 10 €

Yhtiö joutuu antamaan voimakkaasti alennusta ja kommunikoi itse, että “hieman yli 5€” tai “noin 5€ on lähellä keskimääräistä”. Tämä on ollut RE analyyseissä esillä sekä viimeksi 18.9. luentomateriaalissa.

Lisenssit kärsivät ajan kanssa inflaatiota hinnassa, “mutta tämä on sangen vähäistä”. Tämän CEO sanoi videolla 18.9.

itse olen tehnyt siis johtopäätöksen, että yhtiön konservatiiviselta vaikuttava kommunikointi 5€ tai hieman yli lisenssin hinnasta on realismia ja huomioi kaikki inflaatiot ym. Kannattaa kuunnella 18.9. esitys tarkkaan mitä CEO sanoi

lisäys: videon kohdilla 43min eteenpäin kertoo:

“between 5 to 10 euros per car depending on the complexity etc.”

“volumes are affecting, not to extend where prices are substancially cut…”

“decrease of price is actually not very big”

lisäys2: Lisäksi on hyvä muistaa, että pörssiyhtiö ei saa valehdella ihan mitä sattuu. Jos CEO sanoo ett ä kaikki menee between 5-10 euros niin tsot tsot

Jos haetaan karhumaisia näkemyksiä, niin näen muutamia asioita, jotka voivat olla esteenä yhtiön menestystarinalle. Olen miettinyt itsekin SE:n kyytiin hyppäämistä, mutta muutamista syistä johtuen ole ainakaan toistaiseksi firmaa salkkuuni haalinut.

Näen yhtiön hinnoitteluvoiman heikompana, mitä on täälläkin arvioitu.

Pidän 5-10 euroa per auto liian optimistisena. Kuten @Pandakarhu on painottanut niin SE on alalla niin pieni peluri, ettei sillä ole merkittävää hinnoitteluvoimaa Tier1-toimijoita vastaan, jotka käytännössä päättävät SE:n olemassaolosta.

Megatrendit sotivat mielestäni koko autoteollisuutta vastaan.

Maailma jatkaa kaupungistumistaan ja ilmastonmuutos nostaa yhä enemmän päätään, joiden vuoksi yksityisautoilu vähenee. Esimerkiksi Helsinkiä kehitetään puhtaasti joukkoliikenne edellä ja poliittisella päätöksenteolla ohjataan autoilusta luopumista. Sama ilmiö on havaittavissa lähes kaikkialla maailmassa.

Näenkin suoraan sanoen autoteollisuuden hiipuvana teollisuudenalana. Kuulun milleniaaleihin ja harvalla ikäiselläni tuntuu olevan tarvetta oman auton omistamisen tulevaisuudessakaan. Kyse ei ole rahasta, vaan elämäntyylistä ja arvoista. Itsekin voisin auton ostaa, mutta en näe sille nuorena kaupunkilaisena mitään tarvetta. En edes silloin, mikäli perheenlisäystä siunaantuu. Helsingissä elämä on nykyisin suorastaan helpompaa ilman autoa kuin sen kanssa.

Olen lukenut koko ketjun läpi, mutten kaikkia linkkejä. Ja omasta mielestäni tuo 5-10e hinta perustuu nimenomaan yhtiön itse antamaan tietoon, ja esim RE on arvioinut että ajan kanssa ollaa lähempänä tuota 5e hintaa, mutta tämänkin arvio pitää totetna tuota yhtiön ilmoittamaa lukua.

Mutta onko tuosta 5-10e hinnasta mitään konkretiaa, eli esim. valmistaja tullut tiedotteen kanssa ulos että tehtiin 30Me arvoinen sopimus smarteye kanssa? Tai että tehtiin 7e/auto sopimus, tai että ylipäätänsä on tehty sopimus?

Ja se että SEn kotisivuilla sanotaan jotain tai että TJ sanoo videolla jotain, ei ole liian konkreettinen todiste vielä, mitä ei pystytä yhdellä negarilla kumoamaan.

Ja joo, tarkoitan pitkälti että jos nämä ovat yhtiön “arvioita”, niin on ne “yhtiön arviot” menneet isommillakin yhtiöillä aika isosti ohi.

PS. mutta näyttäähän tämä vähän turhan hyvältä keissiltä, jos kaikki nuo yhtiön kertomat luvut pitää paikkaansa. Ja ihmetyttää miksei he ole jos ostaneet koko puljua pois (olettaen että sisäpiirillä noihin pitempiin soppareihin vähän parempi näkymä).

No koitetaanpa, vaikka itseltäkin lappua jo löytyy

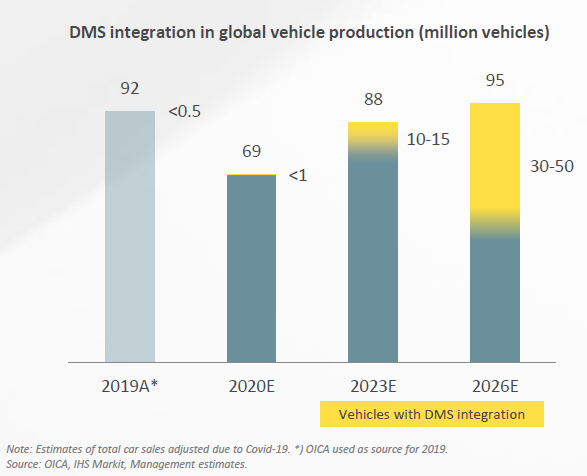

Laskelmissa voisi opponoida tuota DMS:n osuutta kaikissa automalleissa. Jos kyseessä on maksullinen lisävaruste, ei sitä välttämättä tule kovinkaan moni vapaaehtoisesti ottamaan. Jos taas regulaattorit vauhdittavat DMS:n käyttöönottoa pakottamalla, pitäisi kustannus jotenkin vierittää loppuasiakkaiden maksettavaksi. Jos ei tämä onnistukaan (ja esim. uusien autojen myynti sakkaa), saattavat regulaattorit ottaa päätöksissään takapakkia ja luopua DMS-vaatimuksistaan.

Jos DMS:stä halutaan silti pitää kiinni, pitäisi regulaattorien joko:

a) tukea DMS:n käyttöönottoa ja samalla SE:n menestystä - se kallis vaihtoehto

TAI

b) pakottaa SE:tä pienentämään marginaalejaan - se halpa vaihtoehto Tätä riskiä voisi kokonaisuudessaan kuvata poliittiseksi riskiksi, joka hidastaa DMS:n käyttöönottoa tai pienentää niistä saatavia tuottoja.

Uusien kilpailijoiden ilmaantuminen markkinoille. Jos yritys, joka tekee liikevaihtoa joitain kymmeniä miljoonia, arvotetaan miljardin arvoiseksi (esim. vuonna 2022), on väistämätöntä ettei teknologiaa kopioida tavalla tai toisella. Kun kilpailua ilmaantuu, halpenevat hinnat / auto huomattavasti, jolloin myös SE:n marginaalit laskevat. Tällöin myös mahdolliset Design Winit ja niihin liittyvät sopimukset jouduttaisiin varmastikin tekemään uudestaan.

Yrityksen pois osto (vain) kohtuullisella preemiolla. Jokin isoista autonvalmistajista voi nähdä tässä strategisen kilpailuedun, ja ostaa SE:n puoliväkisin pois pörssistä (hostile takeover). Tätä riskiä tukee muutama isompi omistaja, joilla on huomattava osuus yrityksestä (esim. perhe Jöfelt, joilla 10% osakkeista). Toki tässä tapauksessa nykyomistajat saisivat preemion sen hetkiseen kurssiin, mutta tässä tapauksessa 50 prosenttiakin olisi varmasti pettymys.

No niin, kertokaahan sitten mikseivät nämä skenaariot tule tapahtumaan

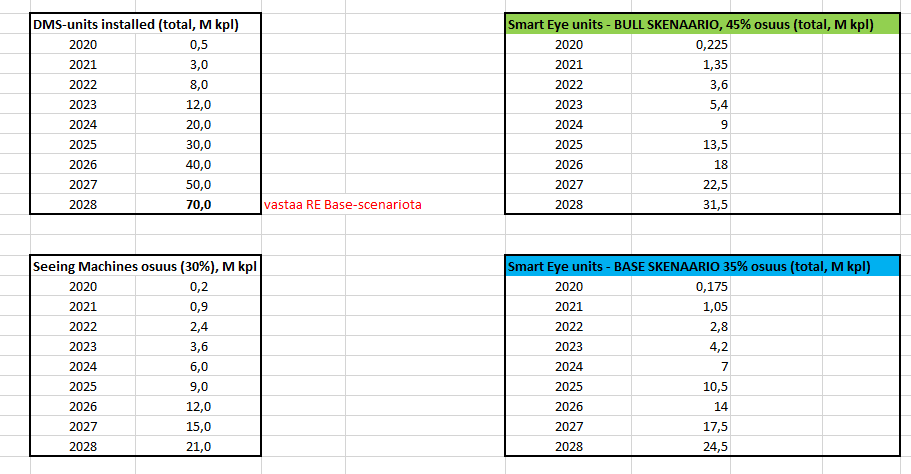

Olen samaa mieltä. Seeing Machinesin esittämä käyrä on liian optimistinen ainakin ajallisesti. Redeyen olettamus on enemmän linjassa Smart Eyen 18.9. Esittämän kanssa. Yritinkin tuonne ylemmäs äsken laittaa laskelman kappalemääristä, jotka täsmäävät RE olettamuksien ja SE kertoman kanssa.

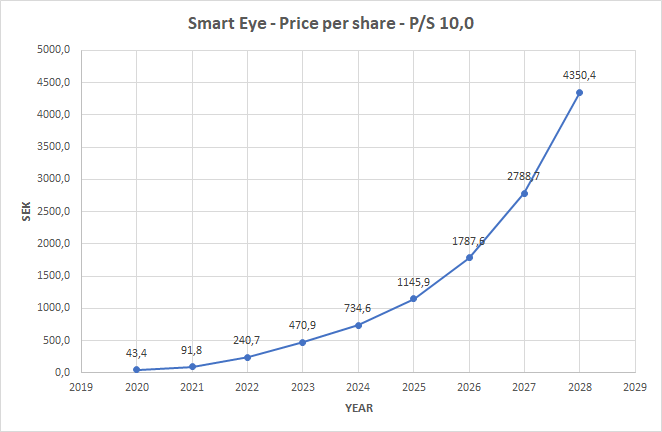

Siksi tuo ensimmäinen laskelmani on liian optimistinen. Tekemästäni laskelmista tuo P/S on mielestäni realistisempi. Se pohjaa RE:n oletuksiin.

Yritetään karhuilla: Jos yhtiöllä on noinkin pitkä historia, miksi juuri nyt alkaa myynti rullata? Onhan tätä varmasti yritetty saada autoihin jo pitkään. Luulen että regulaatiosta ei saada edes muutaman vuoden tähtäimellä tukea, sillä kamera ei ole välttämätön yksinkertaisen systeemin rakentamiseksi, joten auton valmistajat säästävät tässä kohtaan. Kamerahan ei auton matkustajille tuo semmoista luksuslisävarusteen tunnetta, joten miksi maksaa siitä extraa?

Karsastan myös tekoälyhypetystä. Katsokaa paljonko rahaa Tesla, Google, Facebook ja Amazon upottavat tekoälyyn, ja kvartaali kvartaalilta kuitenkin oikeasti älykkäitä ratkaisuja lykätään myöhemmäksi. Tässä on iso hypehinnoitteluvaara. AI-ratkaisuilla on hankala hakea kilpailuetua, koska ne vaativat jatkuvaa investointia dataan ja aallonharjalla pysymiseen. Vaikka SE nyt sanoo omaavansa paljon dataa, on kohtuu helppo kuitenkin palkata porukkaa ajelemaan autolla ympäriinsä ja välillä vilkuilemaan ympärilleen…

Jos SE hankkii raudan muualta, voiko tässä olla riskinä että tuotteen kustannukset SE:lle nousevat? Ehkä 100% marginaali ei olekaan todellisuutta? Jos joutuvat vaihtamaan kameran toimittajaa niin aina pitää softaa kuitenkin viritellä = kuluja tästäkin. Kyllä markkinavoimat purivastavat tuon maagisen marginaalin bull-casea pienemmäksi.

Lopuksi, meillä on salkut kuitenkin täynnä kuuttia ja valmettia, SE:n myötä alkaisi autoteollisuusriski olla liian suuri

Edit: disclaimerina että ostin kun dippasi 122 tasolle ja möinkin jo pois 135 tasolla.

Hyviä ennusteita olette laskeneet ja jakaneet ketjuun.

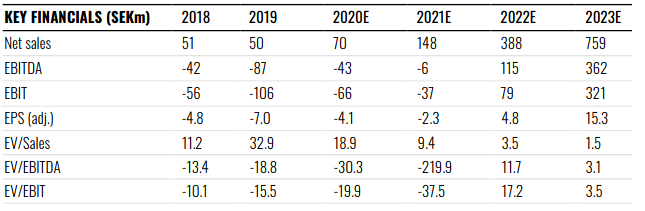

Laskeskelin oman simppelin eps-luvusta lasketun bear-skenaarion, mitä tuotto voisi olla 4 seuraavan vuoden aikana, jos RedEyen ennusteet pettävät selkeästi.

lisenssin hinta / markkinaosuus jää selkeästi RE:n olettamasta

yllä olevien johdosta eps2024 on 8 sek (n. 50% base skenaarion ennusteesta vuodelle 2023)

osake arvostetaan pe-lukuun 20

osakkeen arvo 2024Q3 jälkeen (jolloin 2024 tulos on käytännössä erittäin hyvin jo selvillä), eli n. 4 vuoden kuluttua:

price2024 = 8 sek x 20 = 160 sek

osakkeen hinta tänään

price 2020 = 136 sek

Osakkeen vuotuinen tuotto p.a. seuraavan neljän vuoden aikana:

(160/136)^(1/4) = 1,041 = 4,1 %

Vertailun vuoksi Inderes povailee reilun 7% tuotto-odotusta Qt:lle tuleville vuosille, jos kaikki menee hyvin. Tämä bear laskelma edellyttää, että asiat menevät paljon huonommin, kuin RE:n hahmottelelma perus-skenaario. Minun mielestä osakkeessa on siis tiettyä turvamarginaalia nykyhinnoilla myös pettymyksille.

Lisäksi luultavasti osaketta hinnoitellaan 2024 lopussa jo osittain 2025 tulokseen, joten tällä perusteella kurssi olisi ottanut jo etukenoa ja olisi potentiaalisesti korkeampi kuin tuo laskemani 160 sek. Myös käyttämäni pe-luku 20 on hyvin alhainen.

Haluaisin vielä lisätä aikaisemman viestini lisäksi, että mielestäni Smart Eyen-sijoituskeississä (kuten monessa muussakin keississä tällä foorumilla) painotetaan mielestäni liikaa fundamentteja. Sijoitusfoorumilla tämä on toki hyvin ymmärettävää, sillä suurin osa ihmisistä on täällä vahvan ekonomisen taustan ja kiinnostuksen omaavia, mikä ruokkii fundakeskustelua entisestään. @Aston_Livingstone tekee hienoa työtä laskelmien parissa, josta iso kiitos hänelle. Astonin laskelmien perusteellahan tämä vaikuttaa erinomaiselta sijoitusmahdollisuudelta.

Kuten aiemmasta viestistäni käy ilmi, niin näen kuitenkin itse laajempia ihmisten kulutusta ohjaavia tekijöitä, jotka vaikuttavat tulevaisuudessa fundapuoleen. Täytyisi muistaa, että fundaa ohjaa kuitenkin ihmisten tarpeet ja kulutuskäyttäytyminen, eikä toisinpäin. Radikaalina esimerkkinä: kukaan ei esimerkiksi ennen koronaa osannut ennustaa, että Kesko ja Harvia liitävät tänä vuonna valtavaan tuloskasvuun ja Finnair ja NoHo taas päinvastaiseen suuntaan.

Tulevaisuutta ei voi siis täysin ennustaa, mutta itse näen megatredien ja oman elinpiirini kokemuksen kautta yksityisautoilun vähentyvän rajusti vuosien kuluessa. Suhtaudun tästä johtuen varauksellisesti Smart Eyen tapaukseen. Ruotsissa kaupungistuminen ja ympäristöarvot ovat Suomea edellä, joten ruotsalaiset sijoittajat ovatkin kenties nämä riskit kurssiin hinnoitelleetkin meitä suomalaisia paremmin.

Pääpointtinani siis, että muistakaa arvioida SE:n kohdalla myös muita asioita kuin fundamentteja. Vaikka yritys olisi kuinka hyvä tahasa, niin sellaiset yritykset ovat harvassa ketkä pystyvät muuttamaan koko ihmiskunnan kehityksen suunnan. Mikäli hakee muita kuin pikavoittoja, nämä asiat ovat tärkeä tiedostaa. SE:n kohdalla mahdollinen hillotolppa on kuitenkin vasta vuosien päästä.

Se että myydäänkö autoja 5 vuoden päästä 50 vai 100miljoonaa, mahtuu muihinkin virhemarginaaleihin aika heittämällä vielä. Eli siis 100 miljoonaa autoa 5e/auto hinnalla tai 50 miljoonaa 10e hinnalla on sama asia. Nämä siis sisältävät kaikki uudet autot eikä vain ne missä on DMS.

Mutta toki tuo tulee tulevaisuudessa vaikuttamaan, kun smart eye on osinkokone, mutta toistaiseksi löytyy isompiakin epävarmuustekijöitä.

Seuraavat 5 vuotta kaiketi automotiven kokonaismarkkinaa merkittävämpiä SE:n osakkeelle ovat:

ensimmäiseksi SE:n osuus kaikista DW:stä

toiseksi DMS-markkinan kasvu automotiven sisällä

Kokonaismarkkinan merkitys korostuu tämän osakkeen kannalta vasta myöhemmin. Toistaiseksi ennusteet myös näyttävät siltä, että automotive palautui lähivuosina ennalleen.

Ihmisten määrä kasvaa ja tarve liikkua pysyy aina.

Myös yhtiön oma viestintä koronaviruksen suhteen sekä demandin suhteen tukee tätä näkemystäni.

On se harmi kun kukaan indereksen analyytikko ei ole tänne ketjuun jalkautunut laskelmoimaan ja antamaan tukea keskusteluun. Olisi kiva saada lisää näkemystä, muttta on meillä sentään RE jonka valuaatiomalliin voinee luottaa suht hyvin. Tällä hetkellä target on 193SEK, ja osakkeella on lyhyen aikavälin nousuvaraa 40% ja siitä ei pääse mihinkään.

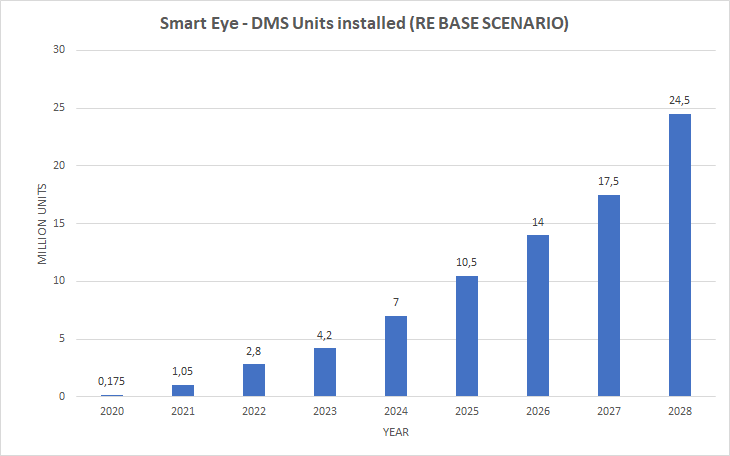

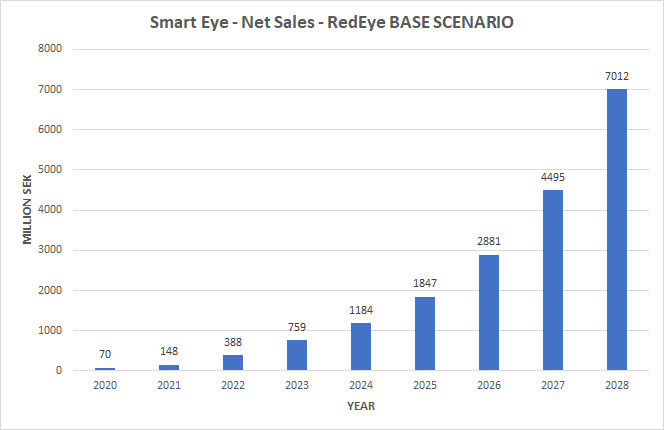

lisäys: Joku hahmottaa visuaalisen paremmin kuin numeeriset taulukot, niin tässäpä tuon P/S-laskelman visualisointi. Korostan sitä, että DMS-unittien määrä on oma arvio RE:n analyysin perusteella eli pientä heittoa voi esiintyä… mutta suuruusluokka ja lopputulema on varmasti lähellä RE:n analyysissä käytettyä mallia (eli v.2028 TAM 70million units, SE markkinaosuus 35%).

Sekin pitää muistaa, että jos pystyisimme tietämään varmasti SE:n tulevaisuuden liikevaihdon ja katteen (=kaikki epävarmuudet poistuisivat), niin osake olisi hinnoiteltu sen mukaan - tuotto-odotus lähestyisi nollaa. Itse ajattelen, että sijoituksen tuoton odotusarvo muodostuu riskien ja mahdollisuuksien suhteesta. Riskit itsessään eivät siis ole ongelma (vaan välttämättömyys), ja hyvässä sijoituskeississä ne ovat oikeassa suhteessa mahdollisuuksiin nähden. Minun mielestä SE:ssä suhde on hyvä, mutta jokainen muodostaa oman käsityksensä saatavilla olevan tiedon perusteella. Mitään yhtä oikeaa vastausta ei ole, tulevaisuus sitten kertoo kuinka hyvin kaikkien paras arvaus meni.

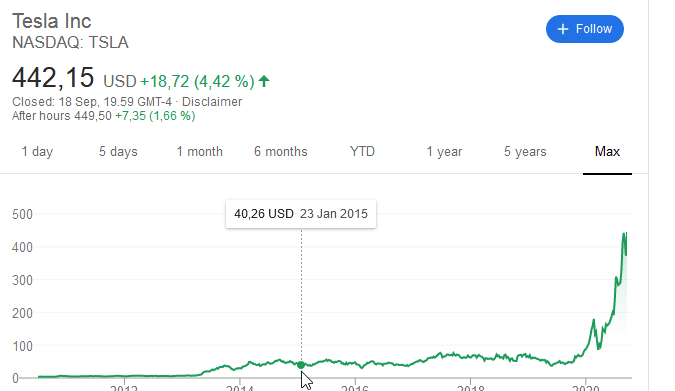

Noita +3200 % nousuja on toki hauska makustella. Mutta kuinka moni osake on sitten ihan oikeasti edes 15-kertaistunut sellaisesta peruslähtötasosta 5-6 vuoden aikajaksolla, kun Smart Eyekin on jo nyt suht korkealla 13 euron tasolla? Niitä ei kovin montaa taida maailmasta löytyä. Esim. Nikolan nousu oli viime aikoina varmaan hurjimpia, mutta sekin oli “vain” 9-kertaistuminen (10 USD → 90 USD) ja sekin oli ihan täysin poikkeuksellinen tapaus.

Tesla toisena, tosin mitenhän saisi arvon ennen tuota äskeistä 5:1 splittiä. Mutta sekin on periaatteessa “vain” 11-kertaistanut arvon 2014 tasosta 40 USD nykyiseen 440 USD, jos tuo nyt sitten ottaa splitin huomioon.

Varmaan Smart Eye voi nousta kivasti, mutta onko se nyt tosiaan niin mullistava teknologia, että se olisi verrattavissa Teslan nousuun tai Nikolan tulevaisuuden mahdollisuuksiin?

Jep. Toisaalta pikkuisen vähempikin varmasti riittää monelle. Odotukset on ammuttu kuuhun jos odottaa lähes varmaa kymppikertaistumista tai enemmän. Mutta silti, aina voi kuvitella, mitä voi tapahtua jos kaikki menee nappiin. (myös vastakkaista vaihtoehtoa kannattaa pohtia yhtä lailla)

Kyllä se näin on. Ollaan niin alussa, että tässä vaiheessa on järkevää ainoastaan karkeasti haarukoida pallokentälle karkeat raamit. Niin bull- kuin bear-mielessä. Muutenhan tästä voisi tehdä exitin vaikka 100% nousun jälkeen jos ei ole perehtynyt isoon kuvaan ollenkaan ja siten on vaillinainen käsitys ja puuttuva käsitys tuottopotentiaalista jne.

Minulle riittäisi pienikin osa tuosta pitkän aikavälin potentiaalista.

Se on ihan totta, että tarve liikkua ei poistu mihinkään. Tapa liikkua on vain kokemassa maailmanlaajuisesti ison rakennemuutoksen, mikä tarkoittaa yksityisautoilun vähentymistä. Isot muutokset eivät kuitenkaan tapahdu hetkessä, eikä autoteollisuuskaan ole näin ollen heti kärsimässä.

Ihmismäärän kasvu on mielestäni hyvin ontto argumentti. Samalla tavalla väestönkasvu vaikuttaa kaikkiin aloihin lisäten määrällistä asiakaskuntaa. Suhteellisesti tarkasteltuna Smart Eye kuuluu mielestäni häviäjiin, sillä uusilla kaupunkilaissukupolvilla on vähemmän tarvetta omistaa oma auto kuin vanhoilla maaseudun ikäluokilla.

Minun on itse vaikea nähdä Smart Eyelle kovin kummoista kasvavaa kysyntää katsottaessa esim. tuonne vuoteen 2028. Kysymys onkin, että millä kertoimilla SE:ta on validia arvostaa esim. 5 vuoden päästä, jos näyttää siltä, että kasvu tyssää. P/S 10 lupaisi mielestäni jo aika paljon. Viiden vuoden päästä voi alkaa olla näkymää myös jo robottiautojen tulemiseen markkinoille.