Yksityisautoilun väheneminen on validi pointti ja hyvä opponointi SE:n caseen. Omasta mielestä on kuitenkin vaikea nähdä, että yksityisautoilu vähenisi dramaattisesti seuraavan 10v aikana. Yksityisautoilu tulee varmasti vähenemään jossain määrin, mutta uskon myös että se ottaa enemmän aikaa. Kaupungistumisen vastapainona voidaan jo puhua siitä, että ihmiset haluavat muuttaa maaseudulle kaupungin vilskeestä. Näistähän oli ihan juttu kirjoitettu hesarissa. Trendihän voi kääntyä sitten tulevaisuudessa taas toisin päin ![]()

10 tykkäystä

On olemassa instituutioita, jotka ammatikseen arvioivat näitä markkinoiden kehityskulkuja. Otetaan nyt vaikka statistasta esimerkki kun se tarjoaa melko hyvää dataa. Tässä ennuste tältä keväältä:

Koronan vaikutus näkyy 2020:

Mutta pitkä aikaväli:

Pakko sanoa että olen kanssasi eri mieltä. Pidän tätä taustaa vasten ”havaintoa lähipiiristäsi” liian suppean huomioiden automotiven globaalit markkinat. Lisäksi pidän teoreemaasi kysynnän puutteestä epärealistisena ja argumenttina edelleen automotiven kokonaismarkkina ei ole relevantein SE:lle pitkään aikaan. Mutta hyvää keskustelua ![]()

20 tykkäystä

Hyvä pointti sekin, että trendi saattaa myös kääntyä. Ennusteet osoittavat silti edelleen kaupungistumisen jatkuvan pitkässä juoksussa. Koronan myötä muuttoliikenne kasvaa molempiin suuntiin, sillä etätöiden kasvun vastapainoksi esim. tehtaiden sulkemiset (esim. Suomessa Kaipola) taas tukevat väestön valumista kasvukeskuksiin. Joka tapauksessa Smart Eye kuuluu tosiaan mielestäni häviäjiin mitä tulee liikkumisen ja asumisen megatrendeihin.

2 tykkäystä

Vaikka kuinka toivoisin helsingistäkin seuraavaa Pontevedra kaupunkia, en jaksa uskoa autottomuuden utopiaan omana elinaikanani. Ihminen on vain niin hiton itsekäs. Jatkakaa.

Terveisin joukkoliikenne uskovainen milleniaali pitkänsillan eteläpuolelta.

16 tykkäystä

En kyllä itsekään usko autottomuuteen. Käytän omaa autoa ja joukkoliikennettä jatkuvasti ja valitsisin oman auton noiden kahden väliltä joka kerta. Toki on eri tarina puhua saastuttamisesta tai auton tehon lähteestä. Auto on vapautta liikkua minne vain, milloin vain ja reitinkin saat valita itse. Se säästää myös aikaa, koska julkinen liikenne on vain hidas, jos nyt edes paikalle saapuu.

4 tykkäystä

Itse en kans tuota vapautta kyllä kovin helpolla antaisi pois. Vaikka jänkhältä olenkin niin myös asuessani kaupungissa oli aina oma auto. Tuntui vain ajatuksenakin niin avuttomalta, että liikkumiseni olisi sidottu jonkun toisen aikatauluihin, oli se sitten juna tai bussi jne.

Asiaa liippaavana pointtina voisin mainita, että auton vuokraaminen on nykyään kyllä todella suosittua. Tällä tarkoitan sitä, että ainakin ne vuokrafirmat joutuu autoja ostamaan paljon kun yksityisautoilu vähenee.

2 tykkäystä

Offtopic

Amnesty: EU:sta myytyä valvontateknologiaa käytetään sortotoimiin Kiinassa – Suomi vastustanut viennin tiukentamista Ei liity suoraan SE mutta aika lähelle, olisiko tänään pientä dippiä luvassa, markkinat kun ovat niin epärationaaliset.

3 tykkäystä

Tuohon kysymykseesi, niin lähinnä mietin, että jos kehitetäänkin jotain muuta vastaavaa tekniikkaa, jolla voidaan hoitaa noita asioita. Toisekseen, entä jos tämä on se mukava lisävaruste? Tälläisen lisävarusteen hinta olisi varmaan aika kova. Todella hyvin varusteltuja autoja mihin on ruksittu paljon lisävarusteita on ehkä 5-10% liikenteessä, joten se muuttaisi asiaa.

Kilpailun kannalta näen myös, että kate voi pienentyä, mutta kyllähän uudella kilpailijalla on tekemistä. Kilpailijat (uudet) joutuvat kuitenkin lähtemään lähes nollasta liikenteeseen ja se ei niin helppoa ole verrattuna jo vakiintuneeseen peluriin.

Jatkokysymys kaikille, jos jollain hajua.

Kuinka monta teknologiaa on ollut kehitysvaiheessa ja voittanut dw:itä ja tullutkin korvaava teknologia ja jätetty kokonaan käyttämättä alunperin suunniteltu teknologia?

1 tykkäys

Eihän tässä mitään vikaa ole. Tähänhän talouskasvukin osin perustuu, että on lisää ihmisiä kuluttamassa.

Tämä on mielestäni suurin heikkous näissä laskelmissa täällä. Jos näkyvissä on, että kasvu hiipuu niin rationaalinen markkina hinnoittelee tämän asian kyllä ja silloin ei nähdä PE 55 tai (marginaaleista tietysti riippuen) PS 10 kertoimia. Eri asia sitten kuinka rationaalisesti markkina käyttäytyy siinä kohtaa kun viimeiset 5 v on paukutettu hurjaa tuloskasvua.

Vaikea nähdä, että mitään kuljettajan valppauden seurantajärjestelmiä tuutattaisiin jokaiseen autoon 20 v päästä vaan silloin uskoisin itseajavien autojen olevan jo hyvin yleisiä. 10 v päästä voisin kuvitella, että ollaan edelleen pisteessä, jossa kuljettajan tulee seurata liikennettä. Tyypillisestihän tällaiset uudet teknologiat tulevat hitaammin kuin kuvitellaan, mutta vahvemmin kun tulevat.

6 tykkäystä

Samaa mieltä. 8 vuotta on erittäin pitkä aika laskea ja arvioida… Positiivinen puoli on se, että markkinan status on melko hyvin tiedossa (automarkkinan kehitys, regulaation kehitys, kysynnän määrä em. seikoista johtuen jne.). Lisäksi autoplatformien kehityssyklit ovat luotettavasti tiedossa, joten kysyntää voi arvioida vähän pidemmällä aikavälillä “luotettavammin” jne.

Joka tapauksessa nykyinen lähtötaso on niin matala ja markkina vasta lähdössä käyntiin, joten jo lähimmän 3-5 vuoden kasvu riittää tekemään tästä loistavan sijoituscasen jos kaikki menee “normaalisti”. Ja mikäli kasvun realisoitumiseen menee +2 vuotta, niin kyllä se regulaatio ja kysyntä on siellä tulossa. Olennaista on, viekö joku kilpaileva teknologia kysynnän pois (tai kilpailija), mutta toistaiseksi näyttää siltä että DW:n määrä ja Tier-1 kommunikointi asioista (continental kalvo) puoltavat kameratekniikan käyttöä. Siispä kiireettömälle sijoittajalle tämä on nähdäkseni riski-tuottosuhteeltaan oikein hyvä taso hypätä mukaan ja katsoa realisoituuko odotettu kasvu “edes sinne päin”.

Kyllähän nuo laskelmat olivat aika Sulleromaisia (=smart eye bullero), mutta pointtina olikin nähdä markkinapotentiaalia kun nyt ollaan tekemisissä small-cap softafirman kanssa, joka on oman nichensä markkinajohtaja ainakin toistaiseksi… ja asiakaskunnan ollessa koko globaali automotive-markkina ![]()

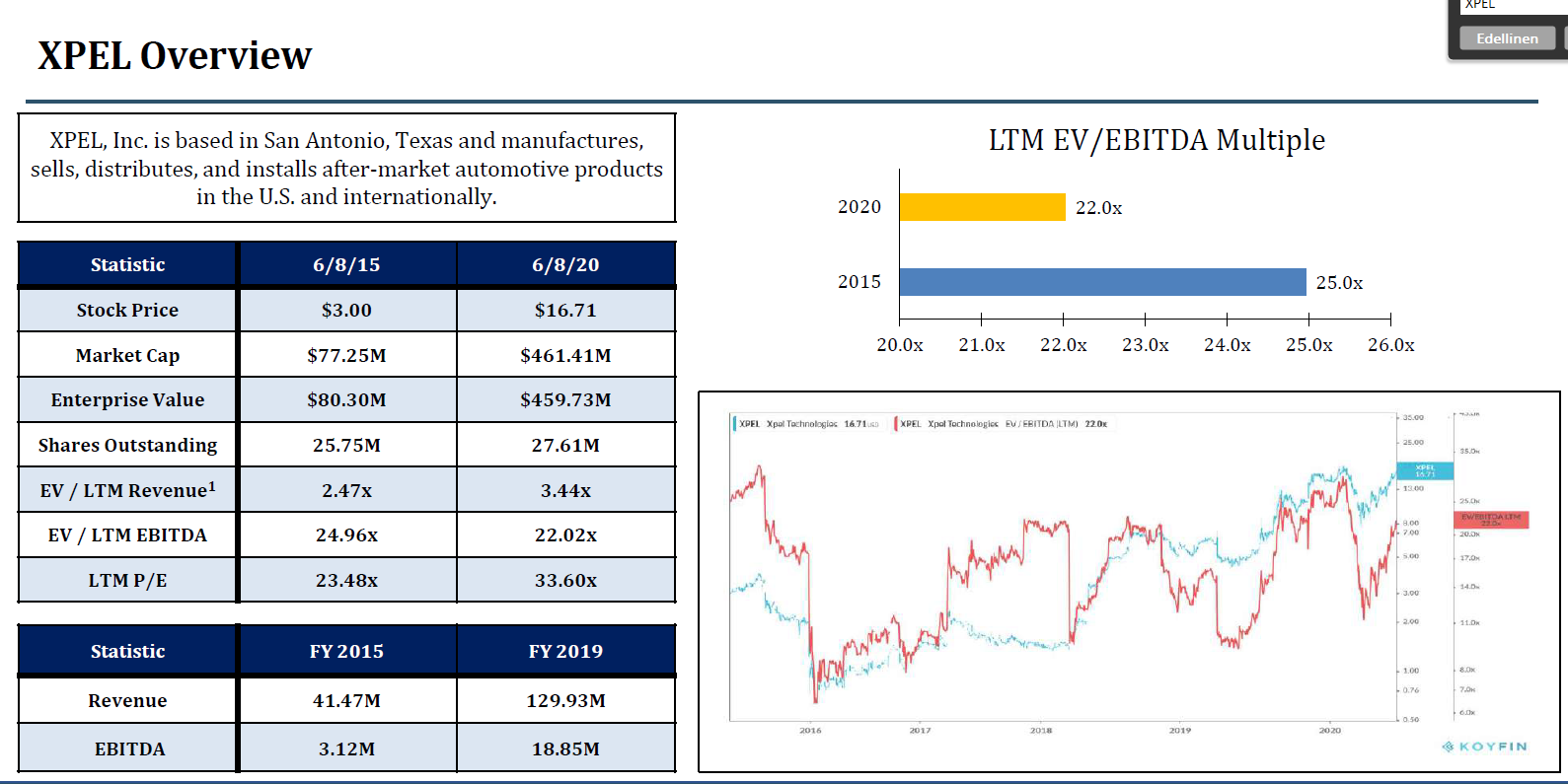

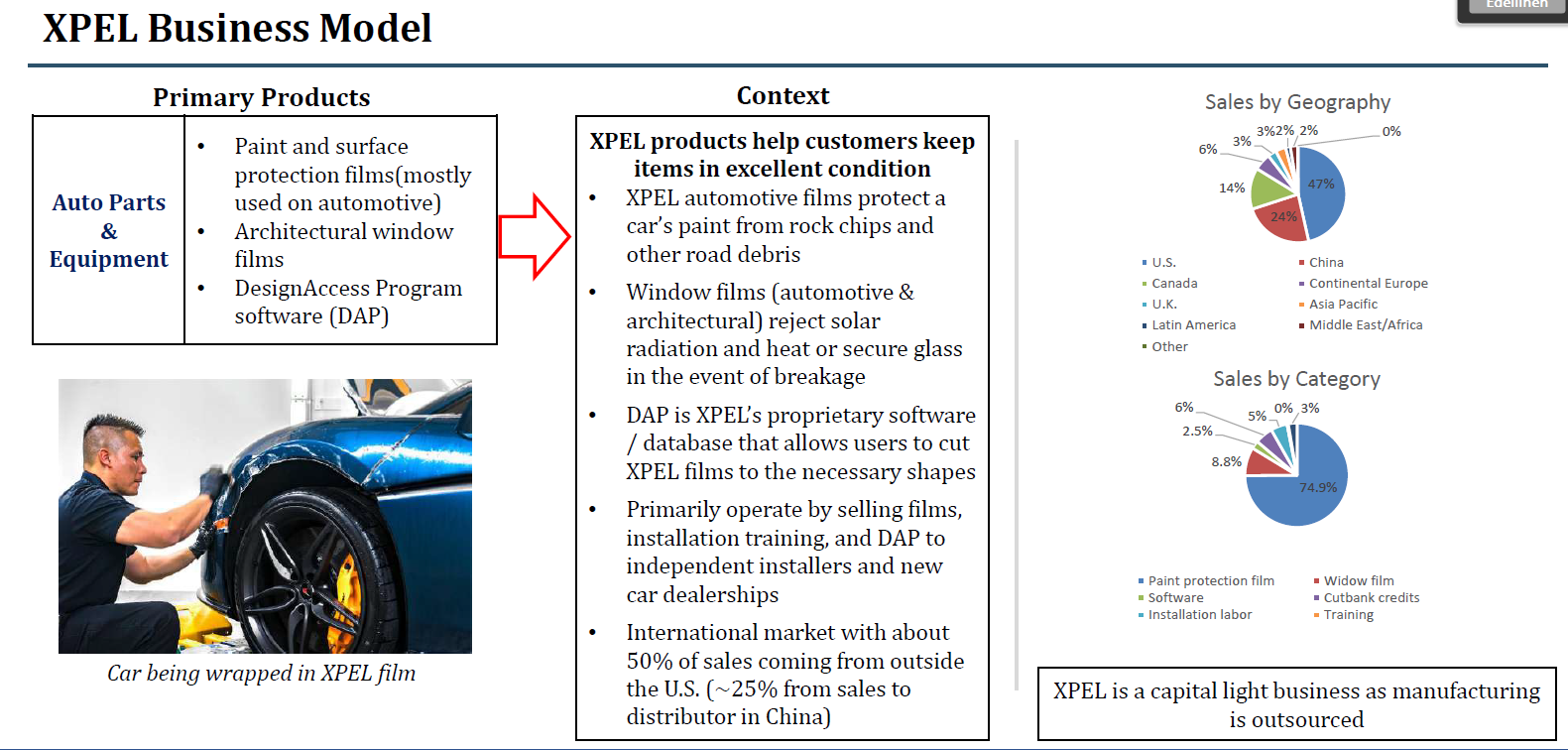

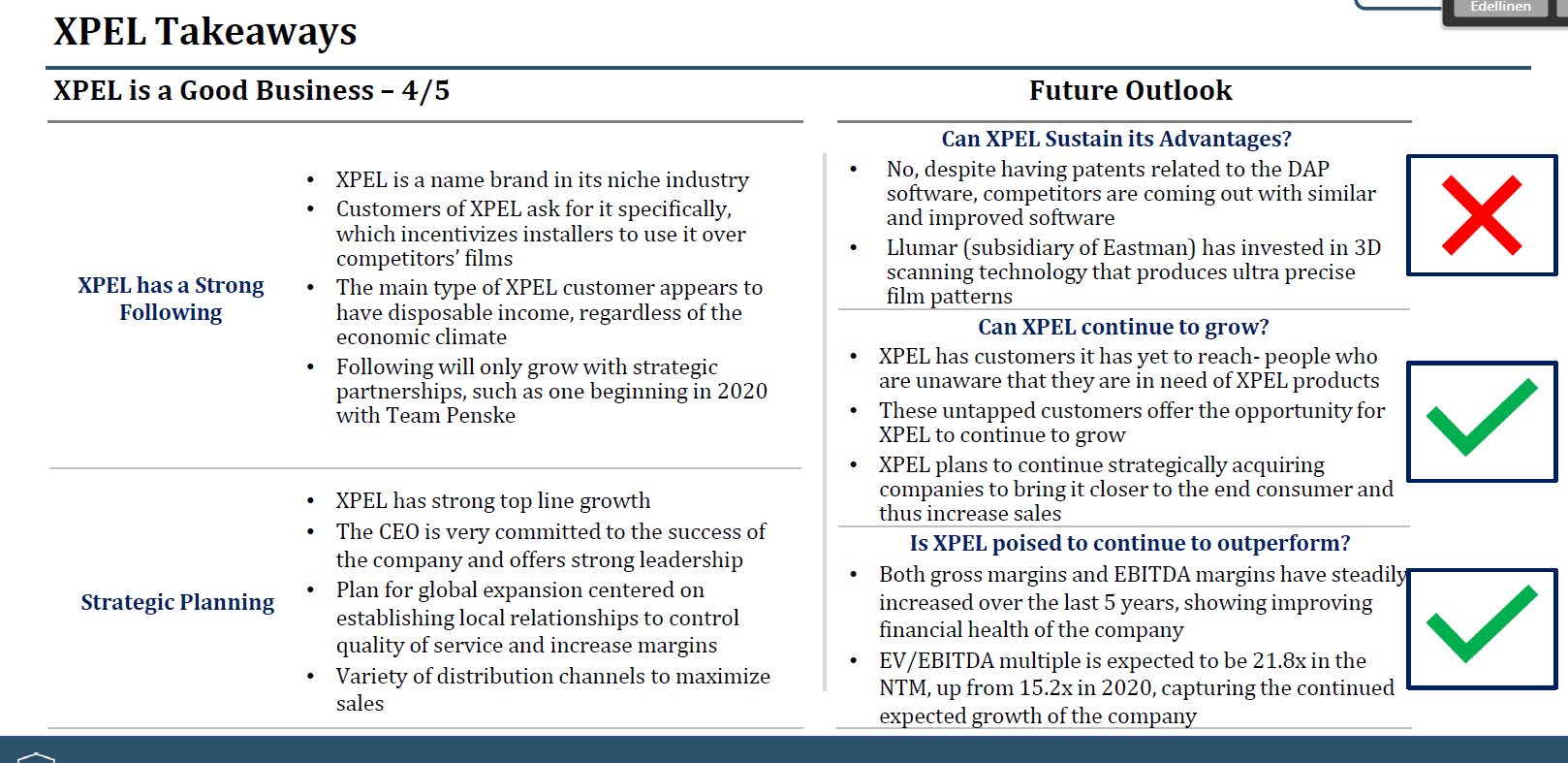

Lisäys: Altan MB-tutkimuksesta hyvä verrokki on XPEL, joka on automotivessa oman nichensä kuningas. Eli valmistaa maalipinnan päälle tulevia muovikalvoja, joilla parannetaan maalipinnan kestoa

SE on taas softayhtiö, joten skaalautumispotentiaali on vielä kovempi (?)

12 tykkäystä

Juuri näin, ja jos muistetaan, että tälläkin foorumilla on povattu “indeksitason” tuotoiksi jopa 3-4% seuraavalle vuosikymmenelle, tämän sijoituskeissin tuotto-odotus on kyllä aivan huikea vrt indeksin tuotto-odotus.

2 tykkäystä

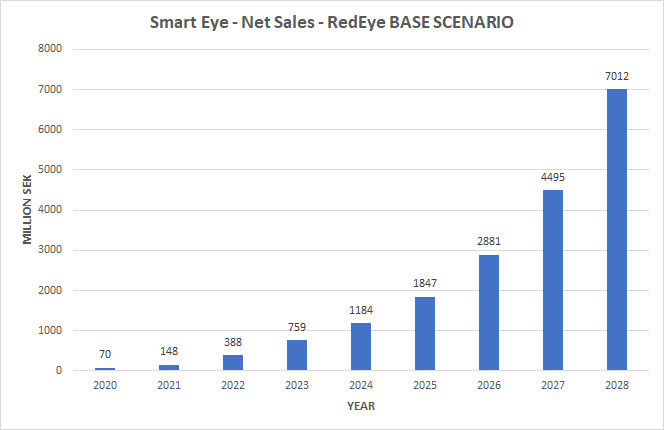

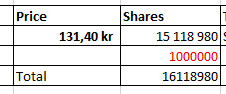

En saanut täsmäämään täsmäämään projisoitua myyntiä ja lisenssien määrää.

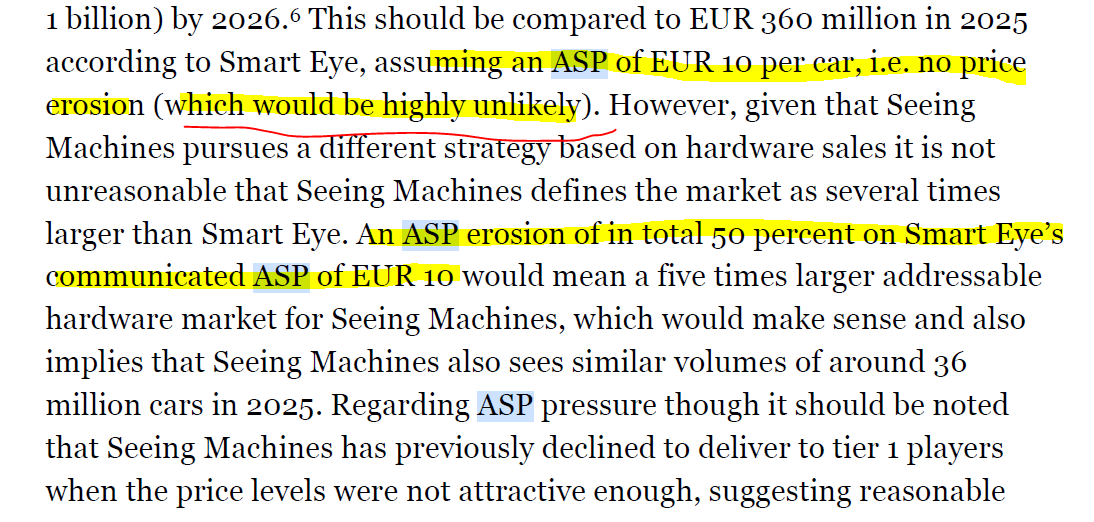

Käytit @Aston_Livingstone kasvuna 2023 jälkeen tuota 56%, mutta RE arvioi CAGR kasvun olevan 56% vuosina 2019-2028. Eli lähdetään 2019 myynnistä 50MSEK kasvamaan keskimäärin 56% vuodessa, jolloin päädytään 2028 myyntiin 2735MSEK. Tämä täsmää tuon arvioidun ~24,5M lisenssiä vuonna 2028 kanssa. Eli 10€ per lisenssi ja 10SEK/€ saadaan 2450MSEK. Tämä RE:n skenaario ei kuitenkaan yllättäen huomioikaan lisenssin hintaeroosiota. ![]()

Jos lisenssin hinta onkin lähempänä 5€ vuonna 2028, on myynti 1225MSEK. Tällä myynnillä EBIT-marginaali tuskin on vielä kovin hurja, sovitaan 30%, jolloin EBIT olisi ~370MSEK ja tulos 20% veroasteella ilman korkoja ~300MSEK eli EPS ~20. Sallitaan vain PE 20 koska markkinan kakku on jo jaettu ja markkina ei enää kasva, jolloin osakkeen hinnaksi saadaan 400 vuonna 2028, mikä vastaa CAGR kasvua 15%. Eli tuotto-odotus oikein hyvä, mutta ei mikään maaginen.

17 tykkäystä

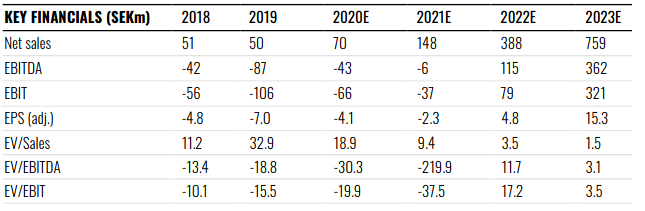

Hyvä huomio tuo CAGR, aloitin väärästä paikasta ![]() Mutta en saanut nyt RE:n vuoden 2023 salesia kyllä täsmäämään tuohon 2019 alkavaan 56% CAGRn? (296 MSEK vs. 759 MSEK, eli yli 2x heittoa?). RE:n taulukossa kasvulukemat ovat vuosittain 2019 alkaen:

Mutta en saanut nyt RE:n vuoden 2023 salesia kyllä täsmäämään tuohon 2019 alkavaan 56% CAGRn? (296 MSEK vs. 759 MSEK, eli yli 2x heittoa?). RE:n taulukossa kasvulukemat ovat vuosittain 2019 alkaen:

- 40 %

- 111 %

- 162 %

- 95 %

Tuoreimmista raporteista en löytänyt RE:n käyttämää lisenssihinnoittelumallia, mutta vuoden 2017 raportista sellainen löytyy kuvattuna. Pidän aika epätodennäköisenä, että siellä oletettaisiin 10€ lisenssimaksua saatavaksi. Tuo on siis jo vuonna 2017. Nykyään kai tietoa on jo enemmän?

5 tykkäystä

Eihän RE oleta että liikevaihto kasvaisi 56% joka vuosi tasaisesti, vaan että alkuun kasvua on todella paljon: 2019 - 2023 kasvaa 50M → 759M ja sen jälkeen hidastuu.

Jos vuonna 2028 ollaan CAGRn mukaan 1.56^9*50M=2735M, niin 2023->2028 kasvu on (2735/759)^1/5=30%

Eli 30% kasvua 2023->2028 keskimäärin, vaikka tämäkään tuskin on tasaista.

5 tykkäystä

Sillähän tuo 56% CAGR kasvu myynnissä tuntuukin liian kovalta noin pitkällä aikavälillä. Research Instrumenteista tulee tuolla RE:n 11% kasvulla ~60MSEK 2028 eli tuoltakaan ei tule tukea. Joten aika kovaa myynnin kasvua oletetaan tulevan jostain.

2 tykkäystä

Näinhän se tietenkin on ![]() En tiedä miksi rupesin ajattelemaan putkiaivomaisesti. Johtopäätös: Olen paska laskija, mutta ainakin siitä olen varoitellut jo useasti

En tiedä miksi rupesin ajattelemaan putkiaivomaisesti. Johtopäätös: Olen paska laskija, mutta ainakin siitä olen varoitellut jo useasti

3 tykkäystä

Kehitys kehittyy… autoja ja neuroverkkoja ![]()

Mites muiden laskelmat keissistä makaa…? @Seinakadun_Keisari ? ![]()

3 tykkäystä

Vahva yritys huomiselle, katsotaan. Rima on kyllä viritetty tosi korkealle.

7 tykkäystä

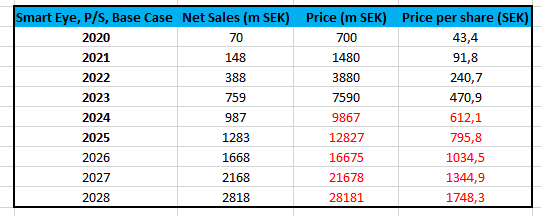

Tuo ansiokas ehdotuksesi on P/S-laskennassa mielestäni “paras tapa haarukoida”… eli RE:n ennustetta on 2023 asti (luotettavampaa kuin meikäläinen) ja sitten tuo 30% kasvu P/S:llä arvioiden… Tuolla fiksauksella taulukko näyttäisi tältä (kts. alla):

DMS-järjestelmien penetraatio koko automotivessa lienee etenee lähempänä tasaisen vauhdin taulukkoa, kuin eksponentiaalista kasvua (ainakin jos firmojen ennusteita katsoo)?

-

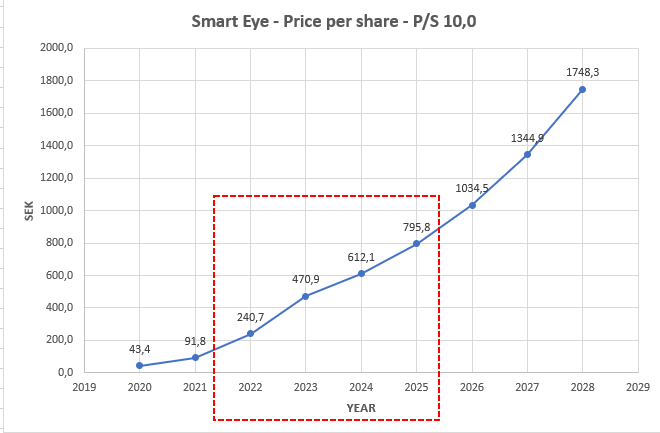

Tulevaisuuden epävarmuudesta johtuen ei ole lienee järkevää tarkastella vuotta 2025 pidemmälle.

-

Toisaalta huomioiden liiketoimintamallin takapainoisuus (Design Winneistä menee 2-3 vuotta rojalttien käynnistymiseen), ei varmastikaan ole järkevää jättää tarkastelujaksoa 1-2 vuoteen.

-

Lisäksi meillä on kuitenkin tiedossa, että regulaatio ym. tulevat vaikuttamaan ja siksi autovalmistajat valitsevat nyt 1-3 vuotta etukäteen näitä softia mukaan tuleviin malleihin. Ts. meillä on vahvat olettamukset markkinan voimakkaasta kasvusta lähivuosina (esim 5 vuotta), jolloin markkinan ollessa nuori on P/S 10 hinnoittelu realistisempi vrt. esim vuosiin 2026-2028.

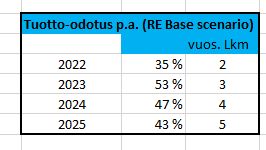

Ja tuosta laskettuna tuotto-odotusta nykykurssille:

Eli nykyhetkestä tarkasteltuna vuoteen 2022 (syksyyn) asti on tuotto-odotus p.a 35%… vuoteen 2023 asti 53% p.a. jne. Oikeastihan syksyllä hinnoitellaan jo seuraavan vuoden näkymiä jne.

Mitäs mieltä raati on näistä laskelmista? Ehkä tämä on nyt realistisin versio omista taulukoistani? Pohjalla siis tuo RE:n pitkän aikavälin BASE-skenaario.

Saa ja pitää kritisoida vapaasti. Suurta epävarmuuttahan näihin liittyy. Vastuu jää lukijalle.

21 tykkäystä