Rojaltien takapainoisuuden vuoksi hyväksyn P/S 10 lähivuosille. Vuodesta 2025 eteenpäin tarvitaan jotain uuttaa aluevaltausta, jotta voisin kelpuuttaa P/S 10 -hinnoittelun. Sijoituskohteena SE on mielestäni loistava. Kiitos @Aston_Livingstone jälleen kovasta työstä foorumaisten hyväksi ![]()

8 tykkäystä

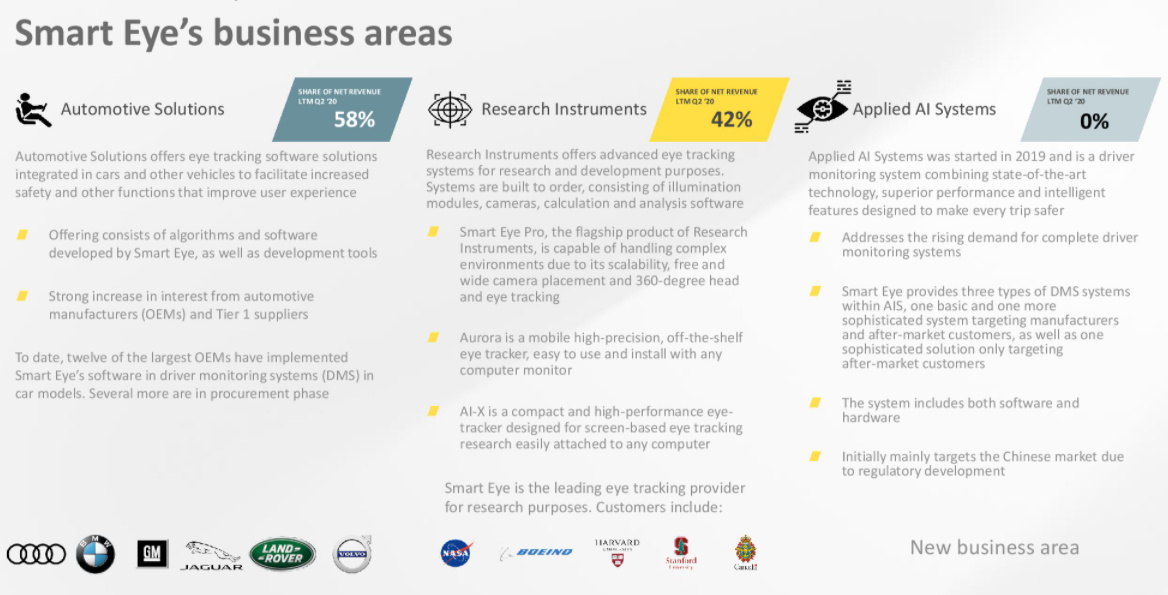

Olen nyt hieman seurannut tätä ketjua, mutta ihan heti en löytänyt tietoa, mitä muut ovat Smart Eyen markkinaa kuin autot?

2 tykkäystä

Carnegien materiaalissa muistaakseni mainittiin seuraavien 24kk olevan erittäin merkittäviä. Jos ja kun desing winnejä tulee lisää ja Smart Eye säilyttää markkinaosuutensa ja regulaation seurauksena DMS tulee toteutumaan niin kurssikin varmasti nousee kun liikevaihto kasvaa. Itse ajattelin tämä kortin katsoa. Tämän lisäksi tässähän käsittääkseni on näissä laskelmissa laskettu pelkästään automotiven lukuja ja nuo kaksi muuta liiketoimintahaaraa tulevat ikään kuin kaupan päälle jokereina?

7 tykkäystä

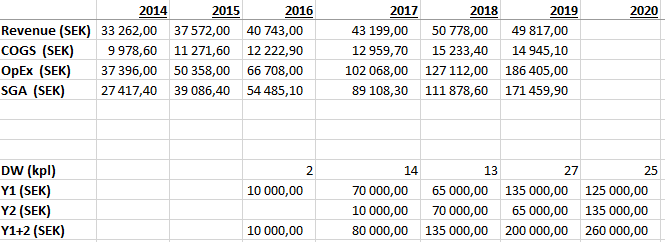

Noniin, aloin vähän lyömään lukuja exceliin mutta tuli heti ongelmia kun ei mätsää mitenkään raportoituihin numeroihin

Oletuksena 1M€ per DW, jaettuna kahdelle vuodelle (ilmoitettu 0,5-2.0M€ per DW, 1-3v jaksolla)

Esim. vuonna 2019 revenue oli vain alle 50M SEK vaikka DW:stä pitäisi tulla 200MSEK (karkea arvio mutta kokoluokka lienee siellä). Teoriassa mahdollista että suurin osa maksetaan vasta 3v päästä DW:stä jolloin pitäisi näkyä tänä vuonna isoa kasvua revenuessa.

Osaatko @Aston_Livingstone selittää tätä?

Lisäksi mielenkiintoista on SGA:n (kiinteät kulut) rakettimainen nousu, oletin 70% marginin koko firmalle (automotive+research) ja kun katsoo tuota SGA:n nousua niin ilmeisesti jengiä palkattu sikana lisää, pitää vielä jatkaa työntekijämäärän kaivamista (taisi olla täällä jo jossain?).

Mutta ei nuo kiinteät kulut mikään ongelma ole mutta se että DW:t eivät näy revenuessa vähän häiritsee.

Jatkan työstämistä.

19 tykkäystä

Mulla on katse tän kanssa muutaman vuoden päähän näin alkuun. Lähemmäs 10 vuoden päähän näkyvyys on varsinkin teknologia aloilla rajallinen, koska maailma muuttuu koko ajan.

RE:n ennusteiden toteutuessa tuottopotentiaali 3 vuoden päähän on poikkeuksellinen. Se riittää minulle syyksi omistaa. Katsotaan miten käy. ![]()

3 tykkäystä

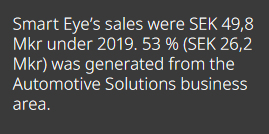

Mielenkiintoinen tuo DW revenue… Sitten kun otetaan huomioon vielä, että liikevaihdosta 53% tuli automotive-segmentistä niin tuo ero on vielä räikeämpi. Jostain syystä nämä tuloutuukin vasta myöhemmin?

2 tykkäystä

Nykyisellä perehtymisellä en osaa selittää… Taseen puolella on ollut jotain myyntisaamisia, mutta kokoluokka ei riitä?

2 tykkäystä

Ei riitä mitenkään ainakaan 2019 vuosikertomuksen perusteella. Joku mättää nyt.

1 tykkäys

Eikös taseen myyntisaamiset ole kirjattu jo liikevaihdoksi. Muuttuvat tuolta sitten käteiseksi aikanaan kun rahavirta liikkuu, mutta liikevaihtoon tämä ei enää vaikuta.

3 tykkäystä

Jostain täältä ketjusta luin että SE johdon kanssa oli puhelinhaastis sovittu. Voisiko tässä olla hyvä kysymys, kun luvut ei täsmää?

E: ja tuo työvoimankasvun määrä.

6 tykkäystä

Juurikin näin eli se milloin asiakkaat maksavat laskunsa on ns. tase-ongelma, tulosraporttiin ne kirjautuvat laskun päivämäärän perusteella.

Katsokaa revenuen kehitystä, se on ollut käytännössä samalla tasolla 2014-2019 ja 2016 on alkanut tippumaan DW:tä.

3 tykkäystä

Eli tämä tämä liikevaihtoon merkattu myynti siirtyy jossain kohtaa vapaaseen kassavirtaan?

2 tykkäystä

Jep, eli tässä “Accrual accounting” metodissa mitä pörssiyhtiöt käyttää, liikevaihto kirjataan kun sopimus tehdään. Eli käytännössä tällöin tuleva liikevaihto näkyy heti taseen myyntisaamisissa ja sitten kun dollarit tai eurot vaihtavat oikeasti käsiä raha siirtyy taseessa myyntisaamisista kassaan.

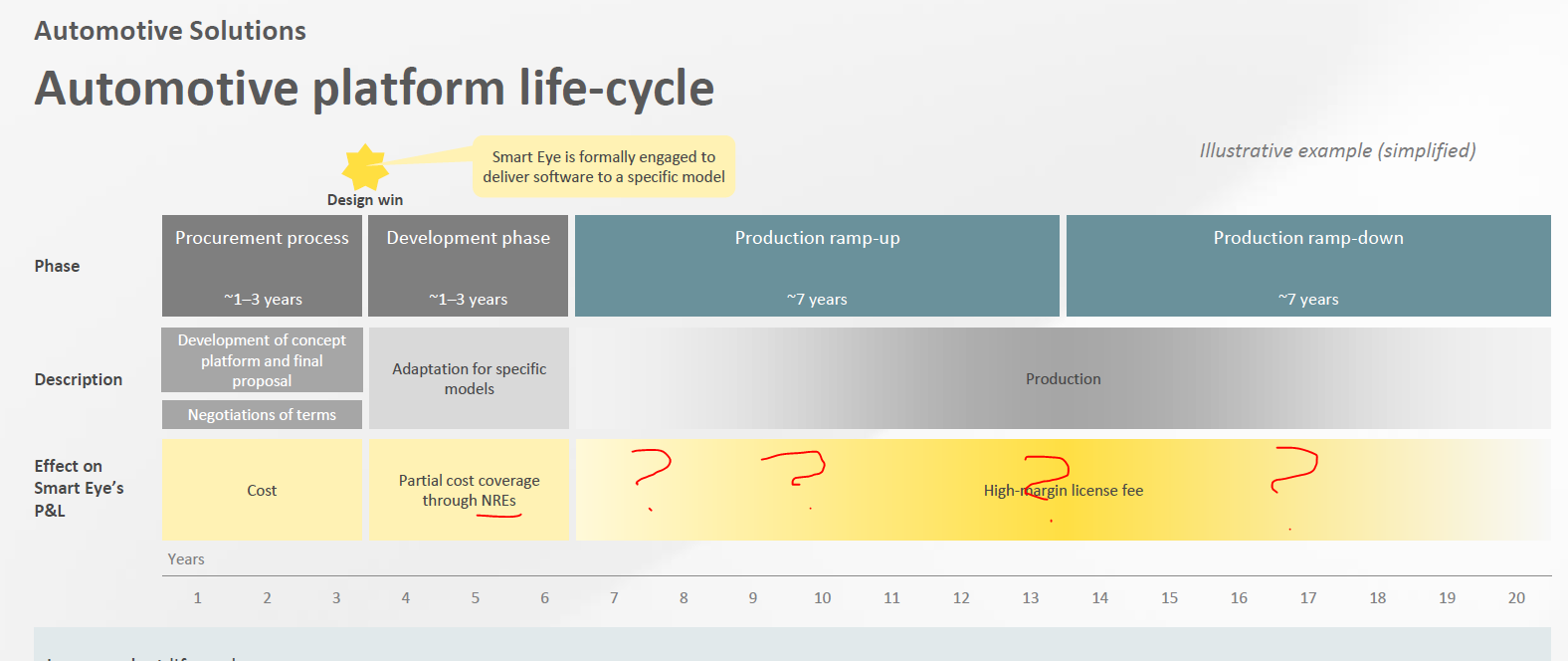

2018 vuosikertomuksen mukaan ensimmäiset lisenssitulot alkoivat virrata 2018 lopulla. Eli 2018 saatiin päätökseen tuo suunnittelu. Voisiko olla, että nuo DW:n seuraamat suunnittelutulot tulevat lähinnä vasta loppuvaiheessa ja 2017->2018 lv kasvu tulisi osin tästä?

2018 Automotiven osuus hieman pienempi kuin 2019 eli Automotive lv. kasvanut tuossa hitusen.

6 tykkäystä

Jos @Arimatti_Alhanko oli soittelemassa tuonne niin tsekkaa tuo ensiksi, hyvin olennaista imho vaikkakin iso kala on lisenssitulot.

Lisenssituloista voisi varmistaa että missä kohtaa ne kilahtaa SElle?

12 tykkäystä

Pari vaihtoehtoa tulee äkkiseltään mieleen (tai saman asian kaksi puolta, miten ne nyt haluaa ymmärtää):

- Kyseessä on ollut ns. POC-tyyppisiä Design Winejä, joilla hankitaan lisämyyntiä tulevaisuuteen. Tällöin hinnoittelu on jotain muuta, mitä esim. 2019 ja 2020 Design Wineissä.

- Ensimmäisten Design Winien hinta on pieni, koska teknologiaa on kokeiltu vain pienessä osassa autoja (kyseessä siis maksullinen lisävaruste). Jatkossa oletus on, että DMS-varusteltujen autojen osuus kasvaa ja näin ollen myös Design Wineistä saatavat tulot.

Nämä tosin puhtaita arvauksia, ja olisi erittäin hyvä saada vahvistusta firman suunnalta. Kyllähän kaiken järjen mukaan 2020 luvuissa pitäisi jo alkaa näkymään sitä hillotolppaa, joka kääntää firman parin vuoden päästä voitolliseksi. Tähän asti raportoidut luvut eivät vielä vakuuta.

10 tykkäystä

Mahdollista mutta olisihan se hyvä ilmoittaa investoreille. Nyt on annettu alaraja 0,5M€ DWn kertakorvaukselle.

Toivotaan että asialle on järjellinen selitys eikä siellä ole työnnelty konsultteja mäkeä alas mainosvideolla. Hymiö.

17 tykkäystä

Pari kyssäriä:

-

Mitä jos SE:n softa on kevyt ja helposti konfiguroitava? Eli softan helppous aiheuttaa vähäistä konfigurointitarvetta? Esim RE:n kommenttien perusteella SE teki kevään kilpailukierroksille (mid-level cars) “perustuotteen” ja nopea konfiguroitavuus auttoi heitä saamaan merkittävän osan DW:stä.

-

Softaa voidaan tweakata esim näihin 3-4v välein tuleviin facelift-malleihin. SE kalvon mukaan koko platformin aikana tuo kertymä on 0,5-2,0milj eur. Eli entä jos tuo esitystekniikka kalvossa ei ole ihan oikein ? Eli “osa kustannuksista katetaan kehitysvaiheessa” mutta sen lisäksi tuo jakautuminen on 3+14v. ajalle? Eli NRE.stä vaikka hypoteettisesti puolet jakaantuisi tuohon seur. 7 vuodelle lisenssimaksujen rinnalla?

Jos jakaisit tuon 0,5 - 2,0m summan 3 vuoden sijasta esim 7-14 vuodelle niin miltä näyttää?

2 tykkäystä

Täytyy kyllä nostaa hattua, kuinka hyvin pureudutte lukuihin. ![]() (Samalla kun katson kelloa herää kysymys oletteko päivätöissä vai jo vapaaherroja

(Samalla kun katson kelloa herää kysymys oletteko päivätöissä vai jo vapaaherroja ![]() mulla nyt lounastauko )

mulla nyt lounastauko )

24 tykkäystä

Bemareista kai tulee jo noita lisenssituloja.

http://www.corp.smarteye.se/en/business-areas/automotive-solutions/customers/

Smart Eye secured its first design win in 2015 with BMW on the X5 model, which entered production in 2018.

Usually, Smart Eye is prevented from naming the OEM or car model a specific design win relates to by nondisclosure agreements, and of those now in production, all are BMW models—the X3, X4, X5, Z4, 3 series, and 8 series.

The sales of the Automotive Solutions business area increased by 25% in the year 2019, and are now SEK 26.2 million. This increase is mainly driven by Smart Eye starting to receive license fees for vehicles equipped with Smart Eye software since the end of 2018.

4 tykkäystä