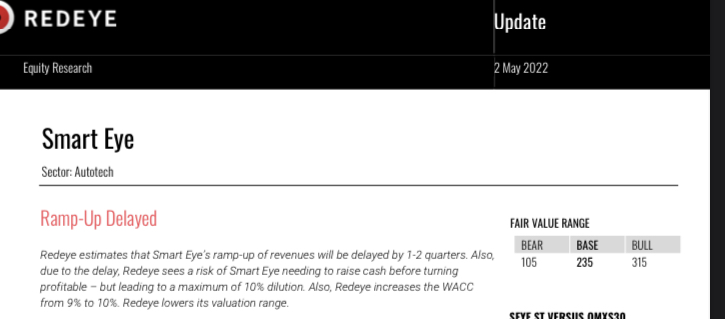

Base skenaario kuitenkin 235 SEK, eli nousuvaraa on reilusti hyvällä tuotto-odotuksella. Liikevaihto nousee yli 100% kaksi seuraavaa vuotta, sen jälkeen 50%. Tulos selvästi voitollinen 3 vuoden päästä, jolloin PE 5 nykykurssilla. Tässä siis päivitetyt ennusteet.

6 tykkäystä

Nyt kun miettii todennäköistä aikataulua ja kassan riittävyyttä, alkaa tuo Affectivan osto näyttämään entistä järjettömämmältä.

Firma näyttää ulospäin siltä, että puuhaillaan kiinnostavia tekniikkajuttuja niin kauan kun fyrkkaa riittää. Myynnillä ei niin väliä. Sitten käydään taas omistajien taskulla ja piirretään lätkämailoja jonnekin vuoteen 2035.

En ihmettelisi, vaikka tästä tulisi samanlainen penniosake kuin Arocell, jonka lääkeluvat Jenkkeihin piti olla “käytännössä varmat”. Kun optimistinen skenaario ei toteutunutkaan, jäljelle jäi piinaava odottelu. Sitä tämä taitaa olla myös Smartin kohdalla. Juuri nyt en edes keksi, mikä voisi olla sellainen positiivinen yllätys, joka kääntäisi kurssikehityksen.

23 tykkäystä

Nyt kannattaa mielestäni laatia itse ennusteet, koska ei ole mitään takeita että Redeyellä uskalletaan tehdä riittäviä korjauksia kerralla ennusteeseen. Näkemyksen muuttaminen kun ei ole koskaan kovin helppoa.

DMS:ien julkistustahti huomioiden itse ainakin höylään firman markkinaosuutta alaspäin omissa arvioissa ja katson, mihin se johtaa.

4 tykkäystä

En Smart Eye:tä omista, mutta eikös tässä keississä ole kyse siitä, että autonvalmistajat ovat pakotettuja ottamaan näitä kuskin/matkustajien monitorointi systeemejä käyttöön? Onko sitten halvempaa käyttää Smart Eyen teknologiaa vai valmistaa itse in-house? Mitkä on kilpailijat ja heidän markkinaosuus? Paljonko Smartti voi saada rahaa per auto missä on sen teknologiaa? Siinä on mielestäni tämän keissin ydin…

Eikös tässä ollut myös tiedossa jo se, että tulee kestämään useampi vuosi ennen kuin autot joihin tämä systeemi on pakollinen rullaavat ulos tehtaalta? Nyt vielä chippi pula ja autoissa todella pitkät jonot, eikä uusia meinaa saada mistään. Tämähän vaikuttaa Smarttiin todella paljon. Olisin enemmän huolissani jos teknologiassa olisi jotain vikaa, mutta vaikuttaa siltä että firman ongelmat ovat nyt firmasta itsestään riippumattomia?

Mielestäni hieman erikoista maalailla kuitenkin Arocellin tapaisia kuvia seinille tässä vaiheessa… En usko että firmalla tulee olemaan ongelmia viedä anti läpi, eiköhän sieltä instikat napsi aika nopeasti osakkeet, kun potentiaali firmalla on edelleen hyvä, pienistä viivästyksistä huolimatta. Tässä hillotolppa taitaa olla vielä 4-5v päässä ja pitkäaikaisella sijoittajalla voi olla vielä hyviä ostopaikkoja vallitsevan maailmantilanteen vuoksi.

3 tykkäystä

Chippipula saattaa vaan olla syy tai hyvä tekosyy viivästyttää tämän teknologian käyttöönottoa. Regulaattoreille viestiä, että tehtäisiin, mutta chipit puuttuu¨vat joten voisko tölkkiä potkia muutamia vuosia eteenpäin.

5 tykkäystä

Bloomberg Surveillance Early Editionin 29.4 jaksossa oli haastattelussa Mersun CEO Ola Kaellenius.

“Puolijohde pula tulee jatkumaan 2022 loppuun. Tilanteen pitäisi hieman helpottaa H2:lla.

2023 pitäisi olla jo paremmalla tasolla.”

Kyllä toi (vieläkin) jatkuva puolijohde pula vaikuttaa väkisinkin SE:n myyntiin, mutta siitä huolimatta tässä alkaa hieman luotto rakoilla.

-Meneekö vanhimmat DW:t pöntöstä alas, kun kyseiset automallit vanhenee käsiin?

-Kohta kassa sileänä ja sieltä tullaan taas “kurukurukupin” kanssa kerjuu kierrokselle?

-Missä luuraa uudet DW:t?

-Onko lähdetty liikaa rönsyilemään, vaikka homma ei näytä etenevän?

Mielellään kuulisin muiden mietteitä näistä pointeista.

Red Eyen sällit taitaa olla ihan hulivilihupiukkoja Inderesin analyytikoihin verrattuna. ![]()

12 tykkäystä

Olisin samaa mieltä jos olisi kyse vain chippipulasta.

DMS:ien nimeen ja isoon markkinaosuuteen (35%) on vannottu keississä alusta saakka. Olen odotellut DMS:iä tulevaksi 1.5 vuotta mutta aika hiljaista on ollut ja on edelleen. Muutama hassu on tullut per vuosi, tyypillinen keskiarvo ulkomuistista 50 Msek eli 5 meur (saa tarkentaa). Liikevaihtoa on 2025 ennusteessa 110Meur, eli näitä 5 meur diilejä tarvitaan 20 kpl vuodessa jos leijonanosa liikevaihdosta tulee DMS:stä.

Voihan se olla että tilauksia tullaan saamaan mutta eivät nämä nähdyt DMS:t kyllä mikään tae tai varma lupaus ole 35% markkinaosuudesta.

6 tykkäystä

Tuo markkinajohtajuus nimenomaan on lahonnut käsiin. DW:itä tulee pari hassua vuoteen, ja muuten on hiljaista kuin huopatossutehtaalla. Syksyllä CEO yritti puhua kurssi ylös, mutta markkina näki sen läpi.

Jos nämä olemassa olevat diilit eivät tuloudu, ollaan uusien winnien varassa. Ja kun niitä ei ole juuri tullut, voi päätellä, että joko tekniikka ei ole kilpailukykyistä, tai sitten tuotetta ei osata myydä. Todennäköisesti molemmat.

Sijoittajan kannalta aika on arvokasta. Jos ostan nyt Applen osakkeita, niille saa melko todennäköisesti hyvän tuoton joka vuosi. Tätä holdaamalla voi joutua odottamaan 3-4 vuotta ilman minkäänlaista tuotto-odotusta. Eikä senkään jälkeen ole mitään takeita, että juuri Smart on markkinaykkönen. Itse asiassa mitä kauemmas asia siirtyy, sitä todennäköisemmin markkina muuttuu tai markkinalle tulee uusia toimijoita.

9 tykkäystä

Financing

Smart Eye acquires 100% of Affectiva for USD 73.5m. Of this, USD 6m will be paid in cash. The remaining USD 67.5m will be paid with approximately 2.35 million shares at a share price of SEK 238.5 per share. This leads to a dilution of 14%.

At the same time, Smart Eye will make a directed new share issue of SEK 275m towards Swedish and international institutional investors. This will lead to a further dilution of 6.8% based on Tuesday’s closing price. The directed share issue was made at a share price of SEK 245, i.e. no discount to yesterday’s share price, which should be viewed as a sign of strength. We believe this extra share issue is due to Affectiva also being loss-making, leading to a higher burn rate for the combined company.

Affectivan osto rahoitettiin hyvällä valuaatiolla tehdyllä annilla. Samalla kerättiin sotakassaa tulevaan burniin. Nuo annit tehtiin siis 3 kertaa isomalla valuaatiolla kuin nyt. Millä tavalla tuo oli huono ostos?

28 tykkäystä

Smarteye continue to claim 93 design wins. Technically they have "won " them. But they have never said how many have never got to SOP.

What happened to JLR and Audi?

Why still claim these as won???

4 tykkäystä

Kun sirupula vaivaa sirunvalmistuskoneitakin…

34 tykkäystä

Smartit myyntiin

35 tykkäystä

On kyllä todella kyseenalainen lafka tämä RedEye. Pitää tavoitehinnat korkeella ja laittaa silti laput laitaan? Mitä seuraavaksi? Tavoitehinnan lasku reilusti nykykurssin alle, odottelee että tuularit myy ja sen jälkeen kättä alle?

59 tykkäystä

Olisiko hyvä kontraindikaattori?

4 tykkäystä

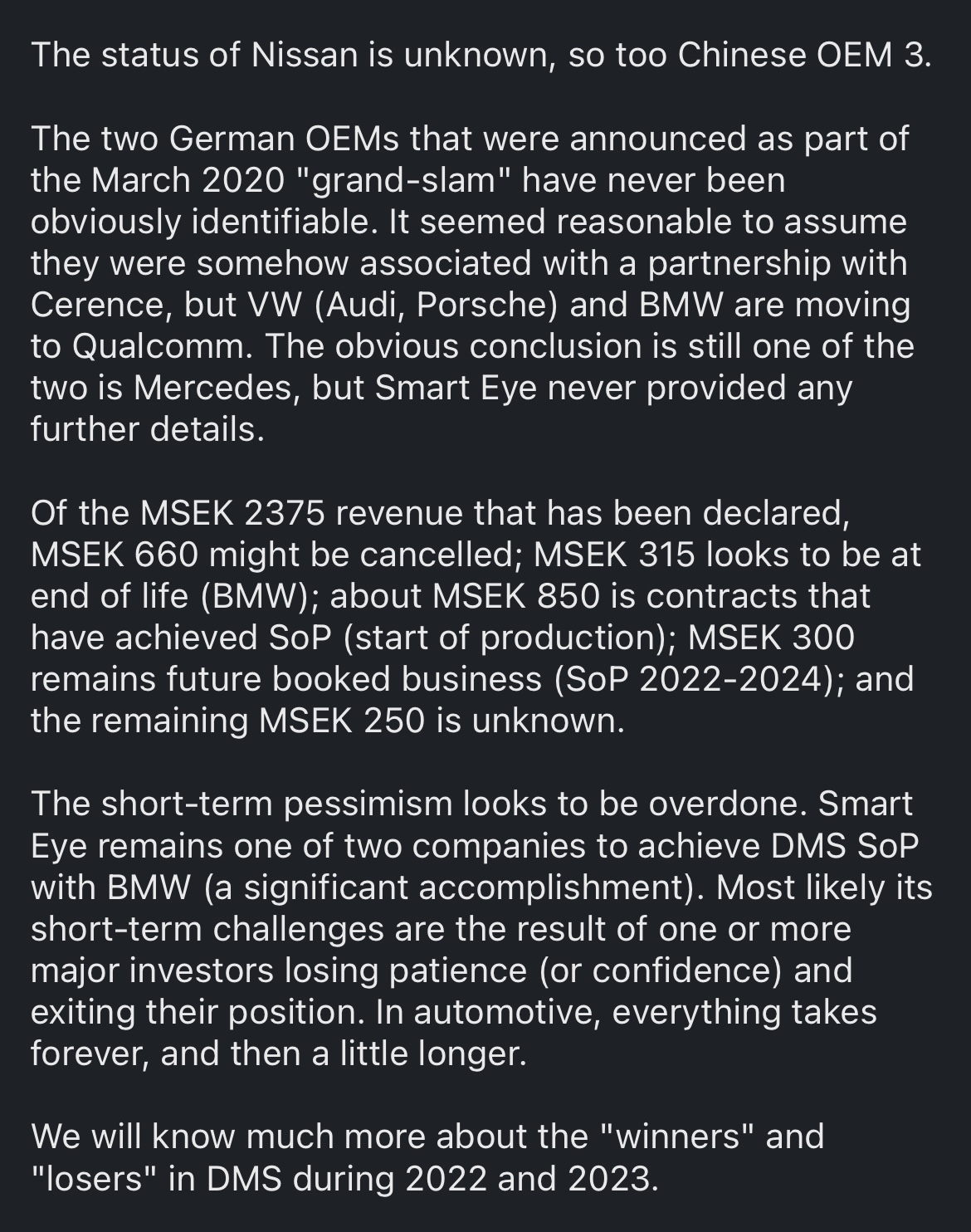

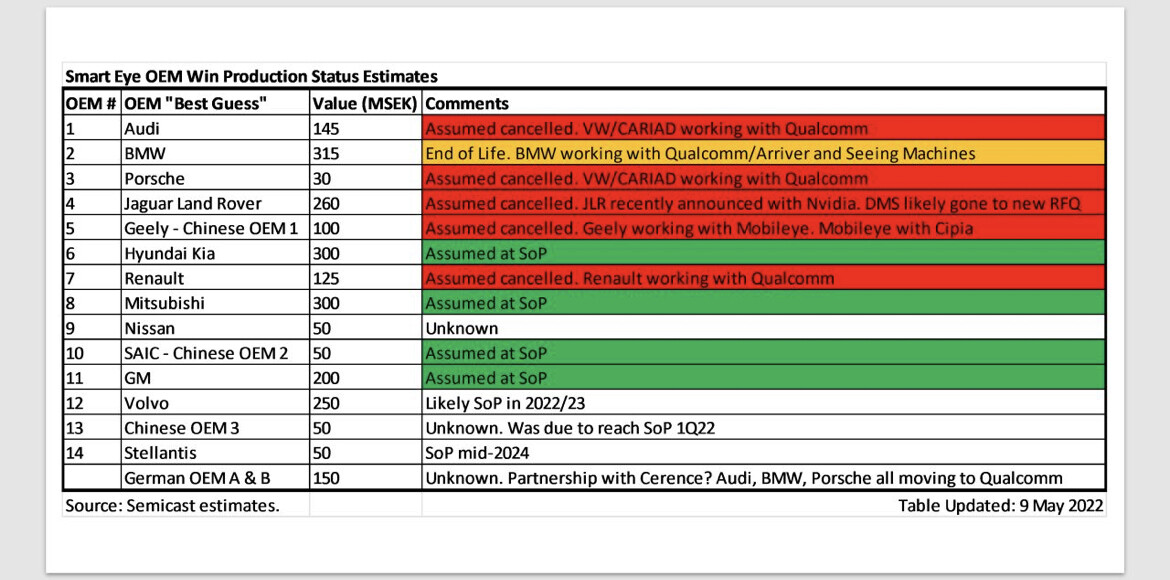

Colinin analyysiä Smartin design winnien tilasta Linkedinissä.

Jos nuo on cancelled, eikö yrityksen pitäisi jotenkin informoida sijoittajia asiasta?

29 tykkäystä

Smart Eyen tj Martin Krantz ostanut tänään 2000 Smartin osaketta (73,29 kruunua kappale). CEO:lla riittää luottoa firmaansa.

EDIT: Ja talouspäällikkö, CFO Anders Lyrheden lisäsi myös tänään Smart-omistuksiaan 2000 Smartin osakkeella. Hintaan 72,68 kruunua kappale.

13 tykkäystä

Tästä välillä ehkä turhaakin vääntöä, mutta mielestäni 15 000 € sijoitus omaan lafkaan ei ole kovin tukeva kannanotto. Jos lappu on CEO:n mielestä juuri nyt edullinen, luulisi rahaa löytyvän hivenen enemmän. Toisaalta voihan hajautus olla kunnossa.

28 tykkäystä