On kyllä karmiva kohtalo Smartilla käsillä. Erittäin iso osa DW:stä tullut ”monta vuotta sitten” kun huomioidaan tyypillisen automallin keskimääräinen tuotantoaika ennen seuraajansa, eli seitsemän vuoden ikkuna.

Voin olla väärässäkin, mutta mutkat suoristaen: kun DW automallien tuotantoon meno lykkääntyy, tarkoittaa se myös suurta vaikutusta odotettuun liikevaihtovirtaan. Autot vanhenee erittäin nopeasti kun markkinat kehittyvät nopeasti. Korona tuonut epävarmuuksia ja jopa kokonaan peruuntumisia automallien markkinoille tuloon liittyen. Valmistajien ei vain kannata puskea vanhaa designia ulos, koska se on suunniteltu niin kauan sitten ja näin ollen sille ei tulisi olemaan kysyntää. Tämä toki kohdistuu kaikkiin DMS toimijoihin, mutta Smartilla iso osa DW:stä painottuu DMS-hypekauden alkutaipaleelle noin ajankohdallisesti mietittynä.

Jokunen kuukausi hyppäsin Smartin junasta pois sillä ajatuksella, että palaisin ennen kesää takaisin. Tuo suunnitelma meni juuri roskakoriin. Katsellaan ensi vuonna uudestaan, että kaivetaanko suunnitelma roskiksesta takaisin pöydälle.

Smartin johdon tilannekuva on ollut väärä, ja Redeye on käyttänyt sitä näkemystensä tukena. Ehkä McGlone ei ollutkaan väärässä sanoessaan kommenttinsa redarin analyyseistä.

Break even ei tule toteutumaan 2022. Kassa oli laskettu tämän varaan. Kyllä tässä varmasti monia vaihtoehtoja mietitään kesän mittaan.

t. verovähennyksiä harkitseva, mutta ikioptimistinen bagholder

On kyllä taas vähän kaksijakoiset fiilikset tämän osakkeen kanssa. Automotiven liikevaihto jäi kyllä pettymykseksi, mutta en osaa olla hirveän surullinen sen osalta.

Komponenttipulan piti helpottua 2022 ja siltä se myös vaikutti kaikkien kommenttien perusteella, mutta sitten tuli COVIDin kymmenes aalto ja kiinassa lockdownit. Olisiko johto voinut tämän ennustaa? En usko.

Tätä on nyt tullut osteltua useaan kertaan ja eilen viimeisimmät. Todella turhauttava osake. Yhtiön tarkoitus ja teknologia ovat oikeasti todella hyvät ja omalla alueellaan markkinajohtaja. Nyt ei puhuta mistää tupakka tai kasinoyhtiöstä. Nyt puhutaan kuitenkin oikeasti tarvittavasta teknologiasta, joka tulee säästämään ihmishenkiä. Olisin muuten luopunut jo lapusta moneen otteeseen, mutta minua tässä todella kiehtoo se, kun oikeasti muutaman vuoden sisällä etenkin Euroopassa autovalmistajat ovat käytännössä pakotettuja ottamaan tämän teknologian käyttöön ja samaan aikaan (kaiken järjen mukaan) myös tuotantoketjujen ongelmat ovat mennyttä. Usko siihen suureen lätkämailaan on kova.

Tämä nyt vaatii vain vatsahappoja ja niihin auttaa, kun on tutustunut kunnolla yhtiöön ja uskoo sen toimintaan.

Sijoittamisen kuluneimpia mantroja on se, että pitäisi sijoittaa vain firmoihin joihin on perehtynyt perin pohjin. Tällä palstalla on kuitenkin monia superhyvin Smart Eyehin perehtyneitä kavereita, jotka ovat uskoneet vahvasti yhtiöön. On kyllä jokainen kivi aikanaan käännetty ja yhtiön pomoja tenttailtu pienimmistäkin yksityiskohdista. Väittäisin, että Smart Eye oli parin vuoden ajan palstan analysoiduimpia yhtiöitä.

Ja sitten ympäröivä todellisuus alkoi yllättäen vaikuttaa peliin covideineen ja sirupulineen. Eikä voi sanoa, että kyse olisi tässä tapauksessa sijoittajien huonossa perehtyneisyydessä.

Redeyeta monesti haukutaan optimistisista asenteista, mutta eivät ne Smart Eyen kohdalla olleet yhtään optimistisempia kuin palstalaisilla, jotka olivat paneutuneet kunnolla yhtiöön. Redeyesta on vain tullut hyvä syntipukki, kun maailmantilanteelle ei voi oikein kiukutella. Redeye sitä ja Redeye tätä. Kai jokainen meistä tekee kuitenkin itse omat sijoituspäätöksensä, eikä mene lampaana laumassa.

Yhtäkkiä vain sentimentti muuttui, ja Smart Eyen osake sai kärsiä oikein kunnolla siitä. Mutta tämänhetkinen tilanne ei tarkoita sitä, etteikö Smart Eye voisi olla viiden vuoden sisällä suuri menestystarina. Eivät autot maailmasta häviä. Eikä sirupula ja inflaatio kestä ikuisesti.

Smart Eyehen vaikuttaa korona. Korona on ollut päällä yli kaksi vuotta. Tottakai tämä pitää pystyä ennusteissa huomioimaan. Ukrainan sota taas ei vaikuta Smart Eyehen, joten se maailmantilanne ei ole selitys.

Tällä palstalla on oltu kriittisiä jo pidemmän ajan ja moni on myynyt jo ajat sitten osakkeet pois. Analyytikkoa ja yhtiötä on haastettu ja haastetaan siksi, koska ketjussa nähdään varoitusmerkkejä jotka sivuutetaan. Viimeksi ketjussa on nostettu esille kassan riittävyys.

Mitä Redeyehen tulee, sijoittamisessa luotettavat tietolähteet ovat kultaakin kalliimpia. On kyse yhtiöiden johdosta, analyytikoista tai muusta tiedosta. On ihan normaalia ja tervettä pohdintaa, voiko johonkin lähteeseen luottaa vai ei kun markkinat muuttuvat. Joku osaa poimia pienyhtiöitä pitkässä nousumarkkinassa mutta ei välttämättä osaa päivittää teesejään kun markkina muuttuu vaativammaksi ja riskejä pitää osata arvioida realistisesti.

On ihan normaalia todeta ääneen myös ikäviä asioita silloin kun on sen aika ja paikka. Vaikka se voi sattua, jos omistaa kyseistä osaketta.

Smart Eye voi olla edelleen hyvä sijoitus, mutta selkänojaa tähän ei löydy itse yhtiön näytöistä, vaan kyseessä on täysi luottamuscase tyyliin “kaikki kysymykset ratkeavat DMS-markkinan kysynnällä”.

Smart Eyehen vaikuttaa korona. Korona on ollut päällä yli kaksi vuotta. Tottakai tämä pitää pystyä ennusteissa huomioimaan. Ukrainan sota taas ei vaikuta Smart Eyehen, joten se maailmantilanne ei ole selitys.

Edit. Alla mun statementtiä

Musta on aika vaarallista ruveta yleistemään, ettei sodalla olisi vaikutusta Smart Eyehen. Fakta on se, ettei meistä kukaan tiedä vaan ne ovat valistuneita arvauksia. Firman johto toivottavasti tietää ja pystyvät vaikuttamaan niihin asioihin mihin pystyvät. Itse en näe suoraan vaikusta, mutta siihen miten autotehtaat puskevat uutta autoa ulos voi jo ollakin merkitystä. Mistä kaikkialta autotehtaiden materiaalit tulevat? Itse en ainakaan tiedä enkä kyllä pysty perehtymään.

Muuten hienoa pohdintaa ja keskustelua täällä kassan riittävyydestä yms. Arvostan!

Itse olen jo jonkin aikaa suhtautunut Redeyen analyytikoihin osakkeiden kauppamiehinä, jotka kertovat kuten käytetyn auton myyjät, tuotteen huonoista puolista itselleen edullisella tavalla. Smartin talvikvartaalin myynnit osuivat aika hyvin omiin ajatuksiini mutta kassan kuivumistahti kirvelee, Muistankos oikein, että menneen vuoden yrityskaupoissa oli joitain rajoitteita antien varalle?

Hiukan outoa, että Design Winien arvo ei ole laskenut missään kohdin. Jos ajattelee ihan yksittäisiä automalleja, vaikka Nissan Ariyaa, niin markkinoille saanti on ollut aikamoista taaperrusta. Alunperin piti päästä kai ajamaan sähkö-Nissanilla vuosi sitten. Nyt julkaisua on siirretty useampaan otteeseen ja vihdoin Japanissa saa Smart Eyella varustettuja autoja. Jenkeissä ehkä ensi syksynä. Euroopan malleista putosi Driver Monitoringin sisältävä Propilot 2 kokonaan pois. Auto olisi ollut edelläkävijä vuosi sitten, jolle olisi ollut helppo povata myntimenestystä. Nyt auto jää spekseiltään samanhintaisista Wagin, Hyundain ja Toyotan sähköautoista jälkeen. Nissanmyyjät saavat tehdä täyden päivätyön onnistuakseen myynnissä. Missään kohdin tällä ei kuitenkaan ole ollut vaikutusta Smartin ennusteisiin tulovirroista. Tämä vain yhtenä aika helposti seurattavana esimerkkinä.

Smartin sivuilla on 30 -40 avointa työpaikkaa eli henkilöstökuluja on tulossa vielä runsaasti lisää. Osa paikoista on ollut aika pitkään auki. Toivottavasti löytyy hyvät tekijät.

Affectivan Rana kertoo runsaasti tekemisistään sosiaalisessa mediassa. Viime aikoina yhä enenivissä määrin tekemiset on liittynyt muuhun kuin Smart Eyen tekemiseen. Toivottavasti tämä kertoo siitä, että projektit ovat siinä vaiheessa, että nyt pakerretaan niska limassa, että saadaan hommat tuotantoon. Toinen vaihtoehto on, että niistä muista jutuista on tällä hetkellä kivempi kertoa.

Ukrainan sota alkoi 24.2.2022. Ei sota ehtinyt Smart eyen Q1 -tuloksiin ajallisestikaan oikein vaikuttamaan.

Se on totta, ettei asioita voi täysin lähteä yleistämään, mutta omasta mielestäni johtopäätöksiä on mahdollista tehdä.

Minulla ei ole ainakaan tiedossa, että Smart Eyellä olisi toimintaa Venäjällä tai Ukrainassa eikä yhtiö myöskään itse ole nimennyt yhtäkään konkreettista asiaa joka olisi heidän toiminnassaan muuttunut sodan myötä. Oletettavasti yhtiön näkemys on, että sota yleisesti hidastaa taloutta joka vaikuttaa myös heihin.

Milloinkas taloussuhdanteissa ei tulisi vaihtelua. Kannattaa käyttää sopivia riskivarauksia markkinan kehittymisen aikatauluarvioissa niin joskus voidaan jopa lyödä ennuste. Tosin yhtiöhän ei itse varsinaisesti taida ohjeistaa tulevaa, joka on eräs haaste ja lisää analyytikon näkemyksen painoarvoa.

Ennusteet ja tavoitehinnat tulee ryminällä alas (vasta nyt). Itse sanoisin että “ramp-up of revenues will be delayed 1-2 years.” Break eveniä tavoitellaan uusimmassa rapsassa vuodelle 24. Rekryjä auki 22 kpl, ja se on minulle harvoja merkkejä että jotain yrityksessä tapahtuu.

On validi epäilys tuleeko 2015-2019 voitetut mallit viivästyksien takia enää missä määrin tuotantoon?

Ne on 62 % koko SEYEn DW-massasta. 2015-2020 voitetut on sitäkin enemmän.

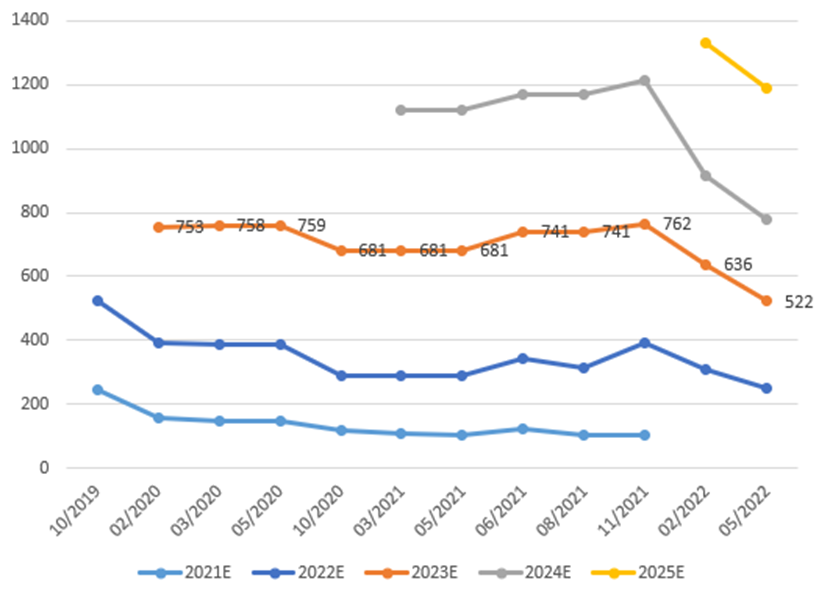

Ennustaminen on vaikeaa. X-akselilla on Redeyen analyysin ajankohta, ja Y-akselilla ennustettu liikevaihto. Eniten tässä meni perseelleen ajanjakso toukokuusta marraskuuhun 2021. Liikevaihtoon povattiin entistä kovempaa nousua, mikä on jälkikäteen aivan järjetön veto. Affectiva toi pelkkää hyvää, automotiven täydellinen hyytyminen sivuutettiin.

Base skenaario kuitenkin 235 SEK, eli nousuvaraa on reilusti hyvällä tuotto-odotuksella. Liikevaihto nousee yli 100% kaksi seuraavaa vuotta, sen jälkeen 50%. Tulos selvästi voitollinen 3 vuoden päästä, jolloin PE 5 nykykurssilla. Tässä siis päivitetyt ennusteet.

Nyt kun miettii todennäköistä aikataulua ja kassan riittävyyttä, alkaa tuo Affectivan osto näyttämään entistä järjettömämmältä.

Firma näyttää ulospäin siltä, että puuhaillaan kiinnostavia tekniikkajuttuja niin kauan kun fyrkkaa riittää. Myynnillä ei niin väliä. Sitten käydään taas omistajien taskulla ja piirretään lätkämailoja jonnekin vuoteen 2035.

En ihmettelisi, vaikka tästä tulisi samanlainen penniosake kuin Arocell, jonka lääkeluvat Jenkkeihin piti olla “käytännössä varmat”. Kun optimistinen skenaario ei toteutunutkaan, jäljelle jäi piinaava odottelu. Sitä tämä taitaa olla myös Smartin kohdalla. Juuri nyt en edes keksi, mikä voisi olla sellainen positiivinen yllätys, joka kääntäisi kurssikehityksen.

Nyt kannattaa mielestäni laatia itse ennusteet, koska ei ole mitään takeita että Redeyellä uskalletaan tehdä riittäviä korjauksia kerralla ennusteeseen. Näkemyksen muuttaminen kun ei ole koskaan kovin helppoa.

DMS:ien julkistustahti huomioiden itse ainakin höylään firman markkinaosuutta alaspäin omissa arvioissa ja katson, mihin se johtaa.

En Smart Eye:tä omista, mutta eikös tässä keississä ole kyse siitä, että autonvalmistajat ovat pakotettuja ottamaan näitä kuskin/matkustajien monitorointi systeemejä käyttöön? Onko sitten halvempaa käyttää Smart Eyen teknologiaa vai valmistaa itse in-house? Mitkä on kilpailijat ja heidän markkinaosuus? Paljonko Smartti voi saada rahaa per auto missä on sen teknologiaa? Siinä on mielestäni tämän keissin ydin…

Eikös tässä ollut myös tiedossa jo se, että tulee kestämään useampi vuosi ennen kuin autot joihin tämä systeemi on pakollinen rullaavat ulos tehtaalta? Nyt vielä chippi pula ja autoissa todella pitkät jonot, eikä uusia meinaa saada mistään. Tämähän vaikuttaa Smarttiin todella paljon. Olisin enemmän huolissani jos teknologiassa olisi jotain vikaa, mutta vaikuttaa siltä että firman ongelmat ovat nyt firmasta itsestään riippumattomia?

Mielestäni hieman erikoista maalailla kuitenkin Arocellin tapaisia kuvia seinille tässä vaiheessa… En usko että firmalla tulee olemaan ongelmia viedä anti läpi, eiköhän sieltä instikat napsi aika nopeasti osakkeet, kun potentiaali firmalla on edelleen hyvä, pienistä viivästyksistä huolimatta. Tässä hillotolppa taitaa olla vielä 4-5v päässä ja pitkäaikaisella sijoittajalla voi olla vielä hyviä ostopaikkoja vallitsevan maailmantilanteen vuoksi.

Chippipula saattaa vaan olla syy tai hyvä tekosyy viivästyttää tämän teknologian käyttöönottoa. Regulaattoreille viestiä, että tehtäisiin, mutta chipit puuttuu¨vat joten voisko tölkkiä potkia muutamia vuosia eteenpäin.

Bloomberg Surveillance Early Editionin 29.4 jaksossa oli haastattelussa Mersun CEO Ola Kaellenius.

“Puolijohde pula tulee jatkumaan 2022 loppuun. Tilanteen pitäisi hieman helpottaa H2:lla.

2023 pitäisi olla jo paremmalla tasolla.”

Kyllä toi (vieläkin) jatkuva puolijohde pula vaikuttaa väkisinkin SE:n myyntiin, mutta siitä huolimatta tässä alkaa hieman luotto rakoilla.

-Meneekö vanhimmat DW:t pöntöstä alas, kun kyseiset automallit vanhenee käsiin?

-Kohta kassa sileänä ja sieltä tullaan taas “kurukurukupin” kanssa kerjuu kierrokselle?

-Missä luuraa uudet DW:t?

-Onko lähdetty liikaa rönsyilemään, vaikka homma ei näytä etenevän?

Mielellään kuulisin muiden mietteitä näistä pointeista.

Red Eyen sällit taitaa olla ihan hulivilihupiukkoja Inderesin analyytikoihin verrattuna.

Olisin samaa mieltä jos olisi kyse vain chippipulasta.

DMS:ien nimeen ja isoon markkinaosuuteen (35%) on vannottu keississä alusta saakka. Olen odotellut DMS:iä tulevaksi 1.5 vuotta mutta aika hiljaista on ollut ja on edelleen. Muutama hassu on tullut per vuosi, tyypillinen keskiarvo ulkomuistista 50 Msek eli 5 meur (saa tarkentaa). Liikevaihtoa on 2025 ennusteessa 110Meur, eli näitä 5 meur diilejä tarvitaan 20 kpl vuodessa jos leijonanosa liikevaihdosta tulee DMS:stä.

Voihan se olla että tilauksia tullaan saamaan mutta eivät nämä nähdyt DMS:t kyllä mikään tae tai varma lupaus ole 35% markkinaosuudesta.

Tuo markkinajohtajuus nimenomaan on lahonnut käsiin. DW:itä tulee pari hassua vuoteen, ja muuten on hiljaista kuin huopatossutehtaalla. Syksyllä CEO yritti puhua kurssi ylös, mutta markkina näki sen läpi.

Jos nämä olemassa olevat diilit eivät tuloudu, ollaan uusien winnien varassa. Ja kun niitä ei ole juuri tullut, voi päätellä, että joko tekniikka ei ole kilpailukykyistä, tai sitten tuotetta ei osata myydä. Todennäköisesti molemmat.

Sijoittajan kannalta aika on arvokasta. Jos ostan nyt Applen osakkeita, niille saa melko todennäköisesti hyvän tuoton joka vuosi. Tätä holdaamalla voi joutua odottamaan 3-4 vuotta ilman minkäänlaista tuotto-odotusta. Eikä senkään jälkeen ole mitään takeita, että juuri Smart on markkinaykkönen. Itse asiassa mitä kauemmas asia siirtyy, sitä todennäköisemmin markkina muuttuu tai markkinalle tulee uusia toimijoita.

Financing

Smart Eye acquires 100% of Affectiva for USD 73.5m. Of this, USD 6m will be paid in cash. The remaining USD 67.5m will be paid with approximately 2.35 million shares at a share price of SEK 238.5 per share. This leads to a dilution of 14%.

At the same time, Smart Eye will make a directed new share issue of SEK 275m towards Swedish and international institutional investors. This will lead to a further dilution of 6.8% based on Tuesday’s closing price. The directed share issue was made at a share price of SEK 245, i.e. no discount to yesterday’s share price, which should be viewed as a sign of strength. We believe this extra share issue is due to Affectiva also being loss-making, leading to a higher burn rate for the combined company.

Affectivan osto rahoitettiin hyvällä valuaatiolla tehdyllä annilla. Samalla kerättiin sotakassaa tulevaan burniin. Nuo annit tehtiin siis 3 kertaa isomalla valuaatiolla kuin nyt. Millä tavalla tuo oli huono ostos?