Automotive sales on se homman pihvi, jolla tästä tulee tai sitten ei tule multibäggeriä. Minulle se on keississä tärkein luku. Jäätiin aika pahasti ennusteesta (-31%), joskin chip shortage on ihan pätevä selitys. Seuraillaan

42 tykkäystä

Redeye laski valuaatiotaan, Automotiven pettymyksestä/viivästyksestä johtuen. Eli vaikka lv meni yli, raportti minusta neutraali/lievästi negatiivinen.

Redeyen ennuste oli kuitenkin marraskuun 2021 alusta, sirupula on kyllä ollut kaikkien tiedossa. Siinä mielessä Redeyen ennusteissa on tiettyä systemaattista optimismia.

Seeing Machinesilta taisi tulla samaan aikaan “Half year trading update”. Tein tällaisen vertailun, raporteista saatavilla olevan tiedon perusteella. Tässä ei ole Guardian/AIS millään tapaa mukana.

| Smart Eye | Seeing Machines | |

|---|---|---|

| Design wins | 90 | - |

| “Automotive programs won” | - | 11 |

| “Vehicle models won” | - | 95 (estimated) |

| “Value of the company’s design wins” / “Initial lifetime value”, Meur | 220 (SEK 2325M) | 208 (AUD 325M) |

| OEMs won, pcs | 14 | 8 |

| OEMs in production (02/2022) | 5 | - |

| Vehicle models in production (02/2022) | - | 9 |

| Cars on road (02/2022) | >500,000 | >250,000 |

33 tykkäystä

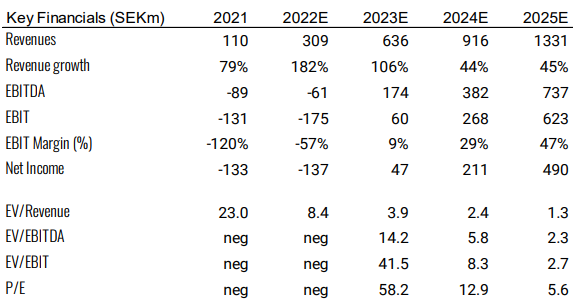

Katsotaanpa tuota marraskuun raporttia vielä:

Liikevaihtoennuste v.2023 on 762M ja v.2024 1213M. Vastaavat ev/ebit on 14x ja 4,5x nykykurssilla.

Heitetään, että automotiven myynti jää pysyvästi 30% Redeyen ennusteista. Oletan mutulla että Automotiven osuus liikevaihdosta olisi v.2024 90% ja liikevaihto v.2024 olisi näin noin 880M.

Ev/ebit arvioin olevan 12x yllä olevista ennusteista. Päästäänkö pe-lukuun, jos lisään tähän veroista vaikutusta 30%, eli pe 17x?

Jos osake arvostettaisiin pe15x … 30x, potentiaalia olisi -12% … 76% (keskimäärin 32%, 10% p.a.) vuoden 2024 loppuun nykykurssilla.

Laskelman oikeellisuudesta en ota vastuuta, tehty vähemmän hyvän skenaarion haarukointiin ja pohdintaan.

5 tykkäystä

Red eye päivitystä

10 tykkäystä

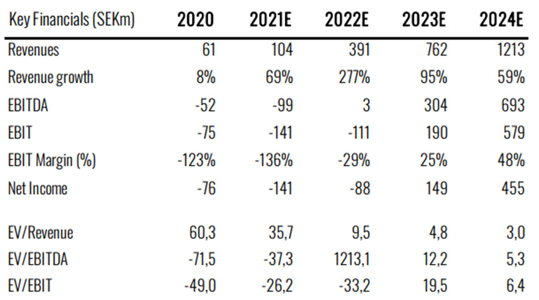

Base-tavoitehinta putosi 6% (350->330)

Revenue-ennusteet putosi enemmän

2022E -21%

2023E -17%

2024E -25%

Kurssi on pudonnut myös reilusti marraskuulta ja sitä kautta matka base-hintoihin on kauempana kuin aiemmin. ![]()

Redeyen ennuste 25.02.2022

Redeyen ennuste oli tämä 02.11.2021

18 tykkäystä

Tätä on osattu pelätäkin

25 tykkäystä

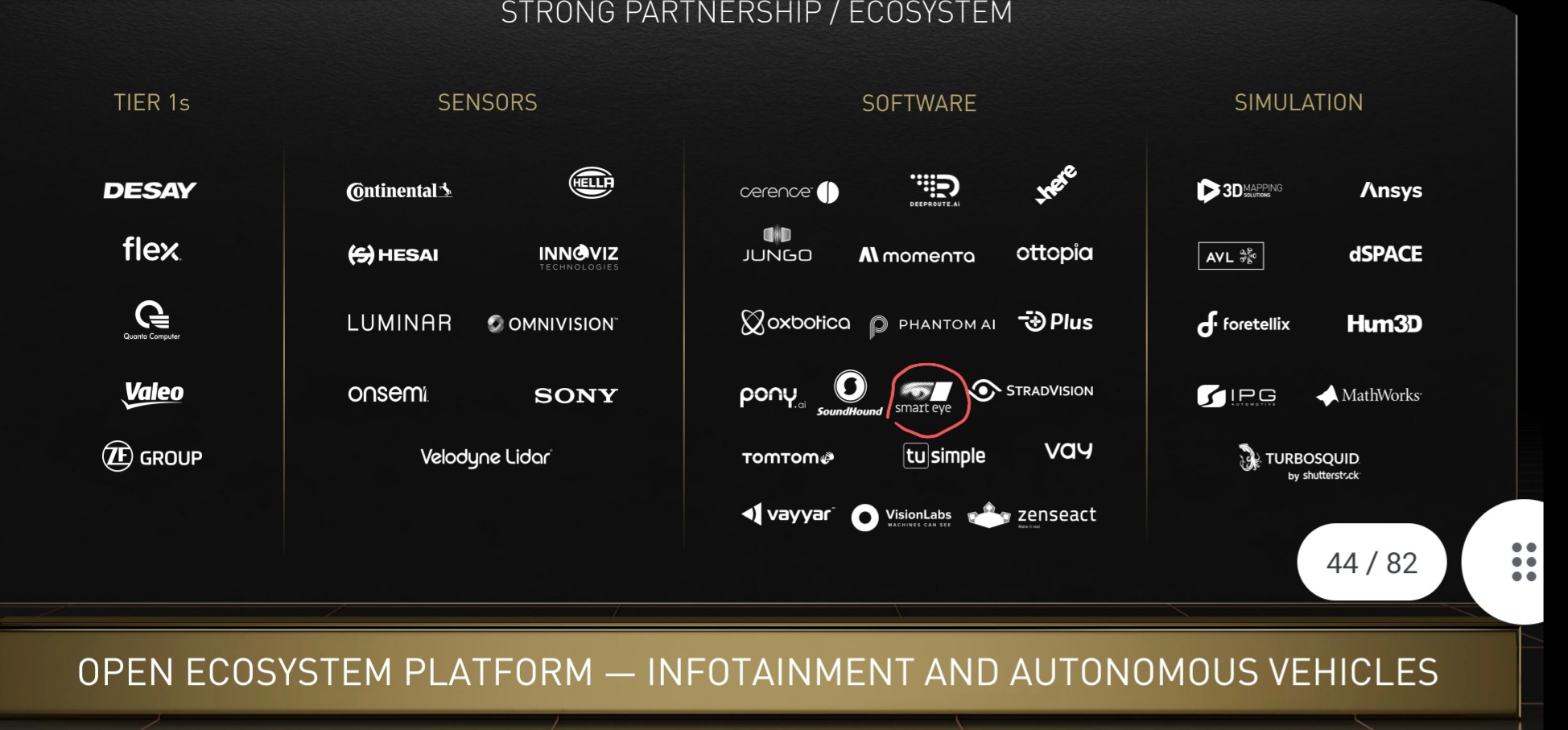

Kuka vielä muistaa sen Seeing Machinesin sijoittajien ylpeyden reilun vuoden takaa, kun Qualcomm mainitsi heidät yhtenä softatoimittajistaan esityksensä yhteydessä? ![]()

No nyt kävi sama Smartille Nvidian suhteen. Tässä kalvo 44 Nvidian tiistaisen (22.3) Investor Dayn esityksestä. Tosin onhan kytkös ollut jo tiedossa, mutta toki Seeing Machinesin puuttuminen esityksestä vahvistaa käsitystä Smartin ja Nvidian vahvasta suhteesta.

Koko esitys Nvidian sijoittajasivuilla.

75 tykkäystä

Jensenillä esittelyssä Nvidian driver monitoring viime viikon GTC:llä ![]()

No jos ihan totta puhutaan, niin kohta kesti 1-2s mutta kaikki lasketaan ![]() Drive platformista sitten tulikin enemmän.

Drive platformista sitten tulikin enemmän.

Koko esitys tässä, kaikkinensa todella mielenkiintoista settiä. Driver monitoring kohdassa 1.08.25.

15 tykkäystä

"Hyperion 8 will ship in Mercedes Benz cars starting in 2024, followed by Jaguar Land Rover in 2025.

Today we are thrilled to announce that BYD, the second-largest EV maker globally, will adopt the DRIVE Orin computer for cars starting production in the first half of 2023.

14 tykkäystä

Nyt on 2021 vuosikertomus ulkona: https://storage.mfn.se/ad6d2f42-0a33-4242-99f3-26cb1abc9639/smart-eye-annual-report-2021.pdf

Nopealla silmäyksellä en huomannut mitään ennakkotiedoista poikkeavaa, mutta pitääpä syventyä ajan kanssa tähän.

13 tykkäystä

Eletään kiinnostavia aikoja, mihin suuntaan yhtiö menee. Vuoden 2025 pe-ennuste näyttää hyvältä, mutta miten suhtautua tähän ennusteeseen.

Pidän sitä ihmeellisenä, että paljon puhuttuja design winejä julkistetaan todella harvoin. Olisiko se myyntisignaali näillä kurssitasoilla vai ei, siinäpä hyvä kysymys.

14 tykkäystä

Korealaiselta autonvalmistajalta eli Hyundailta 3 Design Winiä. Design Winien arvo yhteensä 50 miljoonaa Ruotsin kruunua.

Tuotantoon jo H1 2023 ![]()

69 tykkäystä

8 tykkäystä

SmartEyen Q1 raportti ei tullutkaan tänään?

Sijoittajasivuilla lukee edelleen tämä päivä. http://www.corp.smarteye.se/en/investors/calendar/

Twitteriin on tullut postaus tänään, mutta ei mitään puhetta Q1 julkaisusta.

Klo 16 tulee

20 merkkiä

14 tykkäystä

CEO:

The pickup from the end of last year is continuing, but due to world events, at a sligtly slower pace than one could expect a quarter ago. The disruptions to global supply chains are affecting the automotive industry in two distinct ways: lower production volumes and longer development lead cycles.

· 5 OEMs are in series production, thereby yielding license revenue.

· Software revenue is increasing, although hampered by hardware supply chain shortages.

· Deliveries of the fleet product AIS has started to a few select customers. The component sourcing situation is challenging but the market demand is rock solid. We are working hard to ramp up production during Q2.

We continue to participate in a large number of DMS procurements globally and we are standing strong. Smart Eye is a respected name in the industry thanks to our solid technological base and track record of succesful deliveries, second to none.

· The Interior Sensing market continues to develop and there will be nominations this year and next.

Myynti SEK 53,5M (Redeye ennustaa vuodelle 309M, joten on mahdollinen jos loppuvuosi parempaa)

EBITDA SEK -36,1M (redeye ennustaa koko vuodelle -61M… hmm)

Orgaaninen kasvu 14% (oli 20% Q4:llä)

Kassa SEK 214.6M (muutos -63.8, Q4 jälkeen 278.4 )

5 OEM tuotannossa (ei muutosta vs Q4)

Vaikka paljon negaa hinnassa, markkinan ensireaktio on pakkasella.

EDIT.

Automotive sales Q1/22 11,4M (kasvua 5% vs Q1/21)

Automotive sales Q4/21 oli 13,9M

Nyt ollaan tultu jo takapakkia tällä osuudella

14 tykkäystä

Redyen ennusteilla voi tällä tietoa pyyhkiä taas

vaikka lattiaa. Kaukana on tällä hetkellä siitä no-brainer huippu-casesta jota Redeyen mukaan “paperikädet” möivät 200 sekissä. ![]()

(Hauska seurata, millä hinnalla Redeye mahdolllisesti myy osakkeet pois.)

32 tykkäystä

CEO: “Under more normal circumstances the growth rate would have been even higher”.

Smart eye on yhtiö, joka käyttää arvioissaan adjektiiveja "strong position, “market leader”, “even higher growth”, “encouraging growth” yms. samaan aikaan kun luvut eivät yllä ennusteisiin ja dms-voittoja tulee vain harvoin. Faktat eivät kohtaa puheita.

Tästä jää väistämättä käsitys, että niin analyytikko kuin yhtiökin sortuvat maalailuun vailla realistista otetta yhtiön todelliseen suoritustasoon.

Harmillista siinä on se, että sijoittajalle osakkeen omistaminen muuttuu verrattain ruletiksi kun vaa’an toisella puolella on heikot tulokset ja toisella puolella suuret lupaukset “kärsivälliselle sijoittajalle”.

31 tykkäystä

Aamen. Näinhän se on. Tullut uskottua liikaa näitä puheita ja analyytikoita vaikka moni asia osoittaa toiseen suuntaan.

Omat huomiot:

- Kassan palaminen. Tässä alkaa oikeasti nousta huoli liudentumisesta.

- Automotive. Miksi design winnit eivät muutu liikevaihdoksi? Eikö malleja mene tuotantoon, eikö tämä palikka kuitenkaan ole tarpeellinen, jääkö lainsäädäntö vain puheeksi jne.

7 tykkäystä

Oma vahva epäilys on, että kuten erityisesti Seeing -fanit ovat väittäneet, osa noista voitetuista design winneistä ei ole ikinä menossakaan SOP:iin.

Nyt nuo on toki helppoa laittaa chip shortagen ja sodan syyksi.

Ja mitä tulee kassaan, niin eihän se tule riittämään edes 12kk:ta enää.

5 tykkäystä