Stellantis voisi hyvin olla. Sinne suuntaan on ainakin neuvotteluja käyty. Design winin pienuus viittaisi myös tähän suuntaan. Samoin kuin mid-level ja automerkkirypäs. Toki se voi olla myös Volkkarilta Seat.

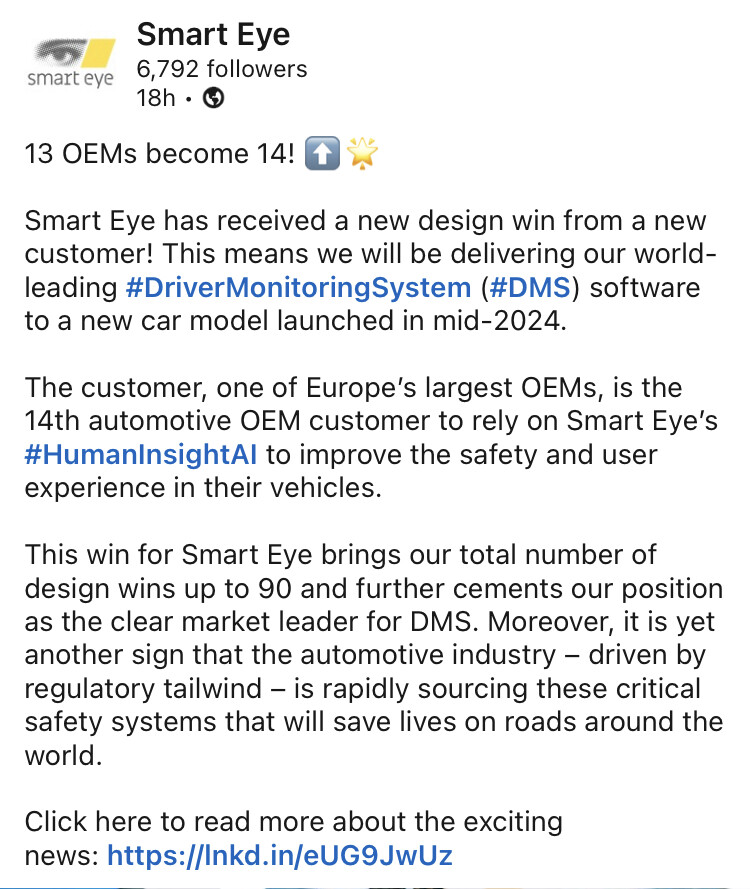

Hienoa, että saatiin pitkästi aikaa uusi OEM. Täällä tosiaan olisi mahdollisuuksia laajeta usealle automerkille. Stellantis rakentaa ADASia yhteistyössä Bemarin kanssa level 3 asti ja siitä eteenpäin Waymon kanssa. Mielenkiintoinen esitys Stellantiksen software-päivästä joulukuulta.

Erittäin tarpeellinen uutinen Smartille! Tätä on syytä jo hieman tuulettaa, koska nyt jokainen DW ja etenkin uusi valmistaja tuo tukea siihen, että yhtiö on edelleen pelissä mukana.

Tässä vaiheessa pidän hyvänä ja toivottavana skenaariona sitä, että Smartti ja See jakavat kuta kuinkin tasan markkinajohtajuuden ja muille jää selvästi pienempi siivu markkinasta. Red eye odottaa edelleen base-ennusteissaan Smartille 35% markkinaosuutta (TP 350 sek), johon pitäisi päästä tämän skenaarion myötä kyllä.

Nyt vain odotellaan, josko näitä suunnitteluvoittoja alkaisi tippumaan tiheämpään tahtiin. Näin voisi olettaa kun koronaviivästykset alkavat olemaan kärsitty ja regulaatio painaa päälle valmistajien suuntaan.

Vaikkei ei olekaan Smart Eye niin laitetaan tänne koska hyvinkin saattaa samat ongelmat vaivata kuin Cerenceä joka on “smartti” mutta silmän sijasta ääniteknologiaan.

Eilen Cerencen osalta osari ja ohjeistusta alennettiin brutaalilla tavalla vuodelle 2022 ja strategiakauden 2024 tavoitteet vedettiin kokonaan pois. Kurssi ottikin mukavan reilun 30% dyykkauksen. Syiksi mainittiin erityisesti chippipula. Vaikka autojen valmistus saattaakin piristyä niin yksittäisissä chipeissä edelleen haasteita ja valmistajat lykkäävät näiden featureiden käyttöönottoa. Cerencen osalta näyttäisi myös olevan jotain härdelliä miten ovat tuloja aktivoineet ja firmasta ovat saaneet lähteä sekä toimari että talousjohtaja mutta sisäiset ongelmat ovat tietysti Smartin kannalta tietysti irrelevanttia.

Sinänsä Smartilla voisi olettaa olevan pullat paremmin uunissa kuin Cerencellä, sillä DMS:ää kuitenkin ajaa regulaatio toisin kuin ääniohjausta. Eli niitä chippejä on jossain vaiheessa pakko alkaa käyttämään DMS:ään ja sitten karsitaan ääniohjauksesta, kosketusnäytöistä (kuten jo nyt mm. BMW) jne.

Mutta kyllä, varmasti pula vaikuttaa ainakin vielä 2022-2023

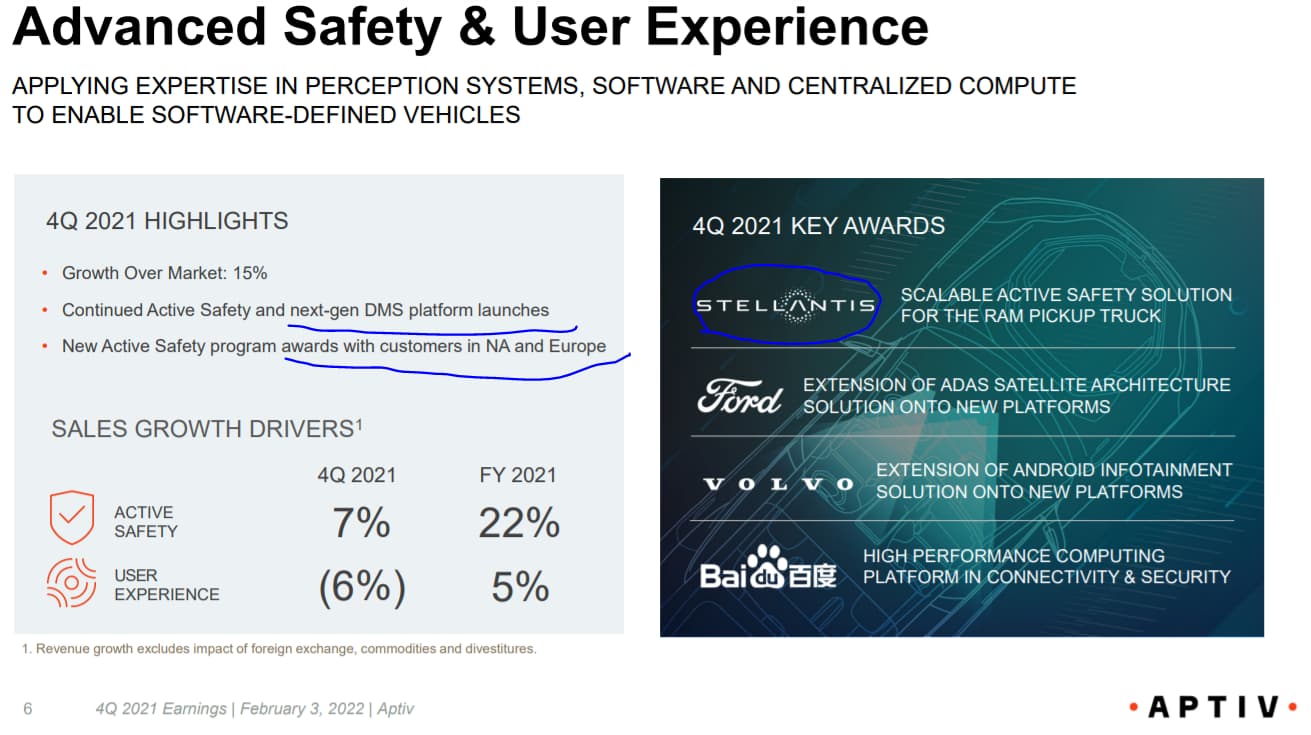

Smartin tärkeimmältä Tier1:ltä Aptivilta tuli perjantaina tulos. Presiksessä pari mielenkiintoista kalvoa, joista selviää, että…

uusia voittoja Q4 aikana Pohjois-Amerikasta ja Euroopasta

Stellantis mainittu yhtenä voittona (vrt spekulaatio siitä mitä Smart voitti eilen)

Advanced safety and user experience divarin bookings year-to-date oli 6B$, Q3 esityksessä vastaava luku oli 4B$ eli ihan merkittävä kasvu yhden kvartaalin aikana, voiko tämä ennakoida Smartille uusia voittoja?

En tiedä onko tämä Qt-tiedotteen ajankohta ihan sattumaa. Syntyy epäilys, että Stellantis on tehnyt teknologiavalintoja (Tier-1) ja sitä myöten monet alihankkijat pääsevät samoina aikoina tiedottamaan näitä juttuja…

Viittaan nyt siihen, että tämä tuli lähes samaan aikaan Smartin tiedotteen kanssa.

Smartillahan on perinteisesti ollut läheiset suhteet Nvidiaan, no ainakin läheisemmät kuin Qualcomiin. Vuodesta 2025 lähtien kaikkiin uusiin JLR autoihin tulee Nvidian Drive platform, sisältäen driver ja occupant monitoring, jota Nvidian Jensen Huang vielä erikseen korosti q4 puhelussa keskiviikkona.

Tässä uutinen:

Ja tässä Jensen puhelussa:

"Starting in 2025, all new Jaguar and Land Rover vehicles will have next-generation automated driving systems, plus AI-enabled software and services built on the NVIDIA DRIVE platform. DRIVE Orin will be the AI computer brain running our DRIVE AV and DRIVE IX software.

And the DRIVE Hyperion sensor network will be the central nervous system. This new vehicle architecture will enable a wide spectrum of active safety, automated driving, and parking systems. Inside the vehicle, the system will deliver AI features, including driver and occupant monitoring and advanced visualization of the vehicles surroundings."

NVIDIA Driven end to end -ratkaisussa hoppaskonsteja tarjolla. Väittävät, että kamera osaisi lukea kuljettajan tunteita. Nettisivuillaan Cipia eikä Seeing Machines eivät ole lähteneet tällaisiin hömpötyksiin mukaan eli Smart Eye voi hyvin olla ainoa tarjoaja tähän.

DMS ja OMS kohdasta 1:10.

JLR:n lisäksi käärmeöljykauppiaan houkutuksiin on tarttunut muiden mukana Mersu. Ks ketju.

Olen kovasti odotellut tältä suunnalta uutisia. edit. korjattu linkki

Raportissa kiinnostaa ainakin kuinka paljon SEYEn tekniikkaa sisältämiä autoja on saatu ja saadaan tuotantoon lähiaikoina. Q3-raportin CEO-katsaus oli positiivinen, siinä Martin Kranz sanoi että SEYEn softaa sisältävien autojen määrä ylittää miljoonan H1/22 aikana, 3 OEM:llä oli tuotantoa ja 2 OEM:ää tulisi tuotantoon Q4 aikana (tai ”early next year”), suurin osa voitetuista 89 mallista (nyt 90) olisi tuotannossa 2023 aikana ja seuraavan 18 kk (nyt 15kk) aikana vielä kilpailutettavien automallien koko elinkaaren aikainen arvo olisi SEK 10 mrd.

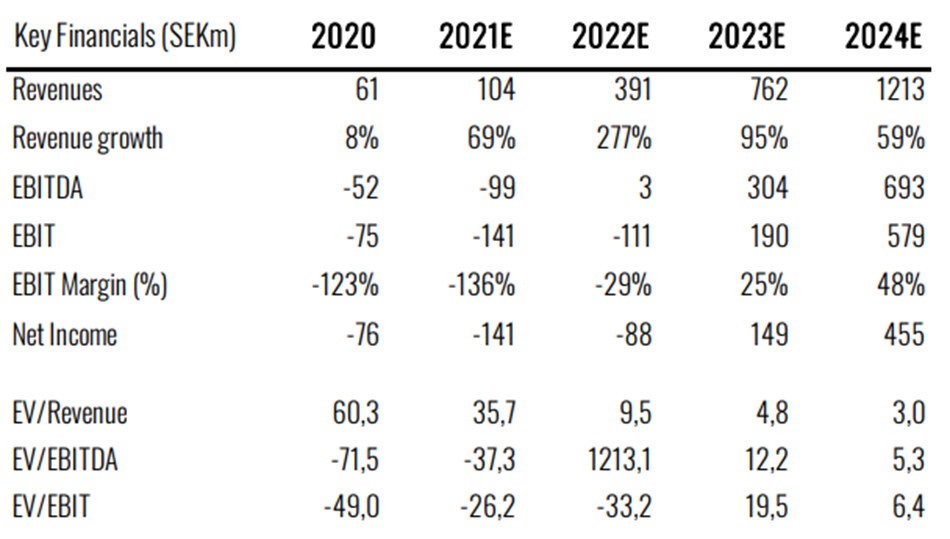

Redeyen tuorein raportti on marraskuulta 2021 jossa ennusivat vuoden 2021 myynniksi SEK 104 M.

Q3/21 jälkeen kasassa oli SEK 66 M. Redeye odottaa siten SEK 38 M myyntiä Q4:llä.

Automotive-puolen myynnit (syömähammas DMS sisältyy tähän)

2020 toteutunut SEK 41 M

Q1-Q3/21 toteutunut SEK 33 M

Q4/21 ennuste (Redeye) SEK 20 M (raportissa puhutaan 18M, mutta taulukossa 20M)

2021 ennuste (Redeye) SEK 53 M

EDIT:

Unohtui että Smart Eye osti iMotionsin marraskuun 2021 lopussa. iMotionsilla on kerrottu olleen myyntiä SEK 95M viimeisen 12kk aikana. En ole varma kirjataanko marras-joulukuun liikevaihtoa vuodelle 2021, mikä sotkisi kokonais-revenuen numerot.

Tarkastin tiedotteen, ja iMotionsin osalta sanottiin näin. Ota tästä nyt selvää että minne segmentille myynti kirjautuu.

Following the Acquisition, iMotions will be a wholly owned subsidiary of Smart Eye and continue to be independently operated.

Omasta mielestäni tilanne on hyvinkin mielenkiintoinen julkkarissa. Nykykurssia katsellen markkina ei taida odottaa RE:n ennusteisiin pääsemistä mutta rankaistaanko vielä kurssissa jos myynti ei näytä hockey stickkiä?

Kilpailutuksien tuloksia ei ole tullut lähelläkään sitä tahtia mitä n. 1,5 vuotta sitten odotettiin. Samalla lainsäädäntö/regulaatio ja sen täytäntöönpano tuntuu edenneen oletetulla tavalla.

RedEyen raportissa marraskuulta todettiin “Component shortage is greatly impacting the hardware for AIS. As such, we believe sales will be dampened until this the situation improves. However, Smart Eye says that there is a pent-up market demand for AIS, and that it is ready to start production ramp-up and deliveries early next year.”

Tähän saadaan varmaan päivitystä Q4 julkistuksessa.

Kurssi on tällä hetkellä 2020 Syyskuun alun tasolla ja mielestäni riskit ovat huomattavasti pienentyneet tässä keississä, mutta ehkä se isoin potentiaali on häiventynyt. Veikkaan, että sijoittajat ovat peloissaan tulevasta tulosjulkistuksesta ja sen takia ostajat ovat vähissä. Julkistuksen jälkeen on taas vähän selkeämmät sävelet tämän keissin osalta. Tämä ja seuraava vuosi ovat vasta niitä vuosia, kun vuosikymmenten tuotekehitykset pitäisi alkaa näkymään viivan alla ja tämän yrityksen pitäisi viimein puhjeta kukkaan.

RedEyen 2023 ennusteilla P/E pyörii 20 tuntumassa, 2023 EBITDA % 40 ja liikevaihdon nähdään kasvavan 2022 277% ja 2023 95%. Mielestäni ennusteista voidaan jopa hieman jäädä ja silti yrityksen arvostus vaikuttaa kohtuu järkevältä huomioiden marginaalit ja liikevaihdon kasvun. Tällä hetkellä ollaan n. 25 pinnaa bear casen alapuolella. Bear casessa nähdään Smart Eyen markkinaosuudeksi vain 20%.

“Nominations of DMS suppliers among some of the world’s largest groups of car manufacturers were decided in Q4 and early Q1. Smart Eye has held its ground so far while one major procurement is still in the making.”

Isoja nominointeja jo päätetty ja Smart pitänyt niissä pintansa, mitä ikinä se tarkoittaakaan. Olettaisin, että säilyttänyt vähintään johtavan markkinaosuutensa, jolla omaa tilannettaan kuvailevat.

Three of the largest procurements of DMS to date are due for sourcing in coming quarters. Smart Eye is a force to be reckoned with in all three. There are also several smaller procurements soon to be decided in the near term.

Seeing voitti näistä kolmesta yhden (VW?), kuka voitti toisen päätetyn?? “Held its ground” sanavalinta kuulostaa omaan korvaan aika konservatiiviselta tavalta kommentoida asiaa.

VW (käsittääkseni) meni joulukuussa Seeingille. Se oli ~0,8mrd siitä 10mrd potista, joka on tulevien kilpailutusten arvioitu yhteisarvo. Vaikea sanoa mitä tarkoittivat, voihan se olla vain niinkin että kokevat olevansa mukana muissa sitten.

Automotive ei ole lähtenyt vielä liitoon. Kasvua 17% y-o-y.

RI kasvaa nopeiten, 41% orgaanista y-o-y.

Koko yrityksellä orgaaninen kasvu 19% (2021 vs 2020)

Paremmin kuin RedEye odotti. Automotive sales vain jäi. Research Instruments tuntuu rokkaavan. Kärsivällisenä odotetaan automotiven liikkeellelähtöä. Mutta loistavaa, että muilla segmenteillä paikataan!

Total sales amounted to SEK 43.7m, above estimates of 38m – mainly due to iMotions being consolidated in the figures

Eli tuo paremmin kuin RE odotti on vähän kyseenalaista. Mutta joka tapauksessa positiivinen asia että kokonais-LV oli noinkin hyvä. Kyllä silti omissa kirjoissa tämä pieneksi pettymykseksi jälleen kerran jää. Researchin nousu ei kuitenkaan paikkaa Automotiven potentiaalia joka ei lunastettu vielä.

Ollaan oltu hiljaa mutta olisi kiva sitä kalaakin saada jo jossain välissä…

")