Näitä on kyllä haettu todella hämärin perustein. Minulla oli 560 osaketta/merkintäoikeutta, joilla sain ne 320 mitä kuuluukin. Toissijaisia merkintöjä laitoin vetämään 5000 kappaleen edestä ja sain 151, eli 3% merkityistä. Ainahan näissä saa toissijaisessa annissa vain rippeitä ja se on oikeastaan toivottavaa, koska muuten annin hinnoittelu olisi epäonnistunut.

3 tykkäystä

Saimme molemmat 27% ensisijaisten määrästä. Tässä näyttää olevan se kaava minkä aina unohdan.

6 tykkäystä

Hyötyajoneuvopuolelta uutisia. Kahdeksan Design Winiä arvoltaan 150 miljoonaa kruunua. Potentiaali 400 miljoonaa kruunua. Tuotantoon 2025

24 tykkäystä

Smart Eye has now received a total of up to 205 design wins from 19 OEMs. The combined estimated lifetime value from current design wins is now larger than SEK 4.015 billion. The estimated value over the product lifecycle from possible additional design wins with the car manufacturers on existing platforms is SEK 4.445 billion.

Onko missään avattu miten SE laskee tuon LTV:n? Onko se arvioitu myyntitulo automallin elinkaaren aikana, vai arvioitu kate? MCAP:iin 1455 MSEK verrattuna nuo LTV:t ovat huomattavia.

1 tykkäys

Redeye epäilee asiakkaaksi Scanian, Volkkarin, Manin, Navistarin ja Rion muodostamaa Tratonia. Itse arvelin Volvoa mutta tämähän olisi hyvä, koska Smartilla varmasti hyvät mahdollisuudet myös kaupallisiin Volvo ja Renault autoihin. Joissain materiaaleissa näitä muistaakseni näkynytkin.

6 tykkäystä

Tätäkin ehdittiin jo aika pitkään odottaa. Josko ne visiot ja Design Winit alkaisivat hiljalleen konkretisoitumaan.

12 tykkäystä

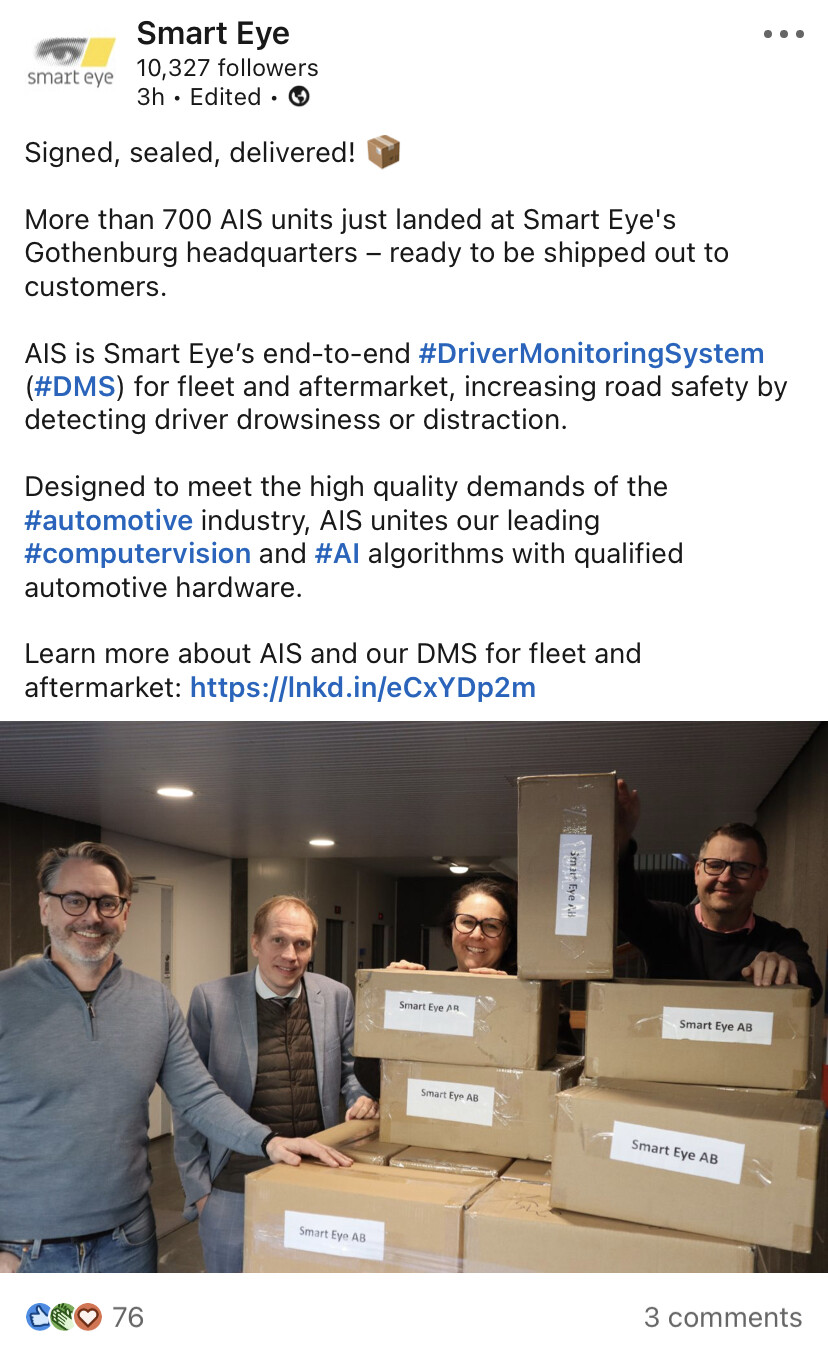

Sen verran täytyy huomauttaa, että AIS:it eivät liity mitenkään Design Wineihin. AIS on aftermarket tuote vrt. Seeing Machine Guardian, joka asennetaan tehtaalta jo toimitettuun autoon. Ilmeisesti näiden laitteiden suurinta kohderyhmää on ammattiliikenne, hienoa että siihenkin suuntaan saadaan tuotetta kulkemaan!

4 tykkäystä

Totta. Kirjoittelin hiukan epätarkasti. Toki siellä on se yksi DW pienelle urheiluautovalmistajalle, joka toteutetaan AIS:na mutta tässä kysymys varmasti fleetistä.

4 tykkäystä

26 tykkäystä

Näitähän vain satelee, hienoa! Tässä DW:ssä onkin mielenkiintoista että DMS menee olemassaolevalle asiakkaalle tuotantoon jo kuluvan vuoden aikana. Jos vastaavia voittoja tulee vielä enemmänkin, Smart Eyen voitolliseksi pääsemisen aikataulu voisi hieman aikaistua.

27 tykkäystä

Smart Eye and Texas Instruments Collaborate on Next-Generation Automotive Interior Sensing that Satisfies GSR and Euro NCAP Requirements

The companies’ technologies work together to provide automakers with an innovative interior sensing solution that improves driver safety, and enables in-cabin experiences that enhance comfort, wellness, and entertainment. Running on TI’s new AM62A7-Q1 automotive qualified vision processor, Smart Eye’s award-winning Automotive Interior Sensing AI provides critical safety features to upcoming car models going into production in 2023 and 2024.

14 tykkäystä

No niin, 2024 on jo pian. Hyundai Kona taitaa olla ensimmäinen kohtuuhintainen ja isoja volyymeja myyvä auto, jossa Smart Eyen DMS vakiona. Tämän saa jo tilata ja kesällä pääsee ajelemaan täällä Suomessa.

Hyundain kansainvälisillä sivuilla on, että Driver Status Monitor olisi saatavilla Euroopan ja Australian malleissa, mutta myös jenkkilehtien ennakkoarvioissa on mainittu kuljettajan valvontakamerasta. Ehkä sitten lisävarusteena Amerikassa ja Aasiassa. Konaa on myyty reilu 100 000 kappaletta Euroopassa vuosittain.

17 tykkäystä

Microsoft Word - Q4 2022 Eng_to the board_2.docx (mfn.se)

- Net sales amounted to SEK 55.3 (43.7) million, an increase of 27% compared to the corresponding period the previous year.

- EBITDA amounted to SEK -60.6 (-21.1) million. The lower result is largely due to an addition of resources to deliver on the already won projects and further development of Driver Monitoring Systems (DMS) and Interior Sensing.

Smart Eye’s net sales during the fourth quarter of 2022 preliminarily amounted to approximately SEK 56 million

Smart Eye’s EBITDA preliminarily amounted to approximately SEK -61 million (SEK -21 million) during the quarter.

Eli ei yllätyksiä ainakaan tältä osin 20.1.2023 ilmoitettuihin ennakkolukemiin.

11 tykkäystä

Red Eyelta lyhyt kommentti ja Smart Eyen kvartaaliesittely.

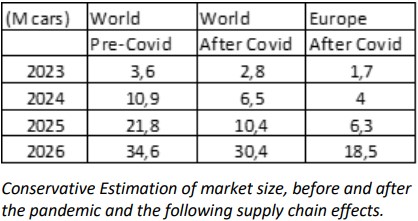

Nojaavat tulevien kvartaalien ennusteissa tähän taulukkoon DMSn myynnin kehityksestä.

Tästä Smartin osuuden pitäisi olla vähintään 40 prosenttia. Näkemykseni mukaan reilusti yli miljoona myytyä Smart Eye autoa kvartaalissa tarvitaan break eveniin. Tiukka tavoite vielä Q4 2024. Uusi talousjohtaja lupaili, että säästöjä vielä mahdollisuus tehdä. En oikein ymmärtänyt, miksi haluttiin tuoda esille ennusteet ennen koronaa. Joko halutaan selitellä myös vuotta 24?

Tänä vuonna odotetaan tulevaksi vähintään yhtä paljon Design Winejä kuin 2022 ja joku interior sensing diilikin saattaisi olla tulossa. Tämä ja ensi vuosi kun selvitään niin aika hyvältä näyttäisi siitä eteenpäin.

Affectivasta olisin mielelläni kuullut enemmän, että onko AI-buumi tarjonnut mahdollisuuksia. Näiden uutisten aika on ilmeisesti myöhemmin

11 tykkäystä

Smart Eye: Obstacles gone for those daring to be long-term investors (redeye.se)

Redeye thinks that with the rights issue completed, Smart Eye is now set to start its revenue acceleration that will likely result in c40% cash flow margins from 2026E. The last obstacle is reaching positive cash flow before running out of money - which we expect to happen in Q4’24 with SEK60m to spare. For those daring to be long-term investors, and not speculate on short-term things, Redeye believes Smart Eye could be a multibagger from now and a few years out. Redeye raises its fair value range.

Redeye raises its Base Case from SEK152 to SEK155, Bear Case intact at SEK60, and Bull Case raised from SEK207 to SEK230.

23 tykkäystä

Carnegie aloitti Smart Eyen seurannan osta-suosituksella tavoitehinnalla 135 kruunua. Carnegie järjesti Smart Eyen annin.

Carnegie inleder bevakning på Smart Eye med köp och riktkurs 135 kronor - BN | Placera

20 tykkäystä

Kova on tavoite. Mun lyhyen matikan mukaan tavoitehinta vaatisi 150% nousua! Onhan se historiassa käynyt 200sek tuntumassa.

Nousu on toki mahdollinen, jos bisnes rullaa ja riippuu varmasti ennen kaikkea siitä, mitä EU ja USA lainsäädännöllään määräävät. En ole (yllättäen) ihan kartalla, mutta eikös nuo tule pakollisiksi uusiin autoihin jossain vaiheessa, jos eivät jo ole.

Tuote itsessään on mitä ilmeisimmin laadukas ja monet palkinnot ja tittelit voittanut. Henkilökohtaisella tasolla kannatan kovastikin liikenteen turvaratkaisuja ja innovaatioita ja siksi omistan tätä pienen pienen siivun. Ehkäpä yhden kameran linssinsuojuksen verran😄

4 tykkäystä

Kyllähän tämän keissin kanssa näyttäisi viimein tähdet alkavan asettua kohdilleen. Uusien autojen myynti elpyy, lainsäädännöstä ja EuroNcapista saadaan tukea, uusia DWitä on tippunut hyvää tahtia, rahaa löytyy kassasta poltettavaksi vielä täksi vuodeksi. Kassahan tosiaan palaa jäätävää tahtia. Liikevaihto ei ainakaan viime vuonna kehittynyt (orgaanisesti) läheskään siihen malliin, kuin odotin. Kuitenkin kaiken järjen mukaan siinä vaiheessa, kun tuotetta on ”säädetty” tuotannosta ulos riittävällä volyymilla puskeviin automalleihin, pitäisi jotain alkaa tapahtua viivan alle jäävälle osuudelle. Tätähän on jo vuosia lupailtu. Nyt väkeä on palkattu paljon lisää kehitykseen ja myyntiin, ja ainakin myynti näyttäisi onnistuneen. Tietysti viivästyksen syyt ovat olleet taustapeiliin katsottuna loogisesti perusteltavissa. Luotto yhtiöön on ollut monesti koetuksella ja kyytikin on ollut sellaista, että on vatsassa tuntunut. Salkusta löytyy silti edelleen, isolla turskalla tottakai, merkittävä positio. Olen jopa harkinnut sen kasvattamista, mutta katsotaan nyt ensin tämä H1. Hyvä, että myös Carnegie on ottanut seurantaan. Redeyen analyyseja ei ole enää edes viitsinyt lukea.

Edit. Tuli tätä tosiaan myös annista ”sipaistua”, eli merkittyä maksimit. Jos jostain voi antaa kehuja, niin tämän annin tasapuolisuudesta. Piensijoittajilla ei pyyhitty lattiaa, kuten vaikkapa tässä juuri julkistetussa Tecnotreen annissa. Smartin sijoittajaviestintä on muutenkin kehittynyt valtavasti muutaman vuoden aikana. Tuntuu, että kritiikkiä on kuunneltu ja siitä on otettu onkeen. Tästä voisi esim. QT ottaa mallia. Martin on persoonana muutenkin aika outo kala muihin tekkifirmojen toimarehin verrattuna. Vähän epävarma, sympaattinen ja maanläheinen. Sellainen rasittavan ylimielinen paatoksellisuus ja virheiden piilottelu ja kieltäminen puuttuu.

22 tykkäystä

CFO nostaa nyt jo kytkintä. Olikohan tekemätön paikka vai miksi oli vain puoli vuotta firmassa. Olikohan koeajan purku?![]()

6 tykkäystä

Siinäpä ei pitkään mennyt.

Mielestäni tuo seikka että edeltävä lähtee talosta samantien kun siitä ilmoitetaan… kertonee paljon tilanteesta. Ja vieläpä vanha tuttavuus on hyppäämässä takaisin, ja asiasta infotaan kohteliaisuuden vuoksi muutaman tuntia myöhemmin… Ehtikö edeltävä vielä saada ohjauksen talosta ulos? ![]()

6 tykkäystä