Jännittävä mutta kallis harrastus tämä Smartin omistaminen. Itse ehdin pikkutunneilla maalailla kaikenlaisia skenaarioita tästä mutta markkina, ainakin toistaiseksi, tuntuu ottavan aika iisisti. Alla Redeyen kommentit, eikä sielläkään suurempaa dramatiikkaa nähdä.

5 tykkäystä

Linkki huomiselle mikäli joku ehtii linjoille.

Management of Smart Eye presents the company’s quarterly report, followed by a Q&A moderated by Redeye’s analyst Jesper von Koch. Viewers will have the opportunity to ask questions to the company in the end.

4 tykkäystä

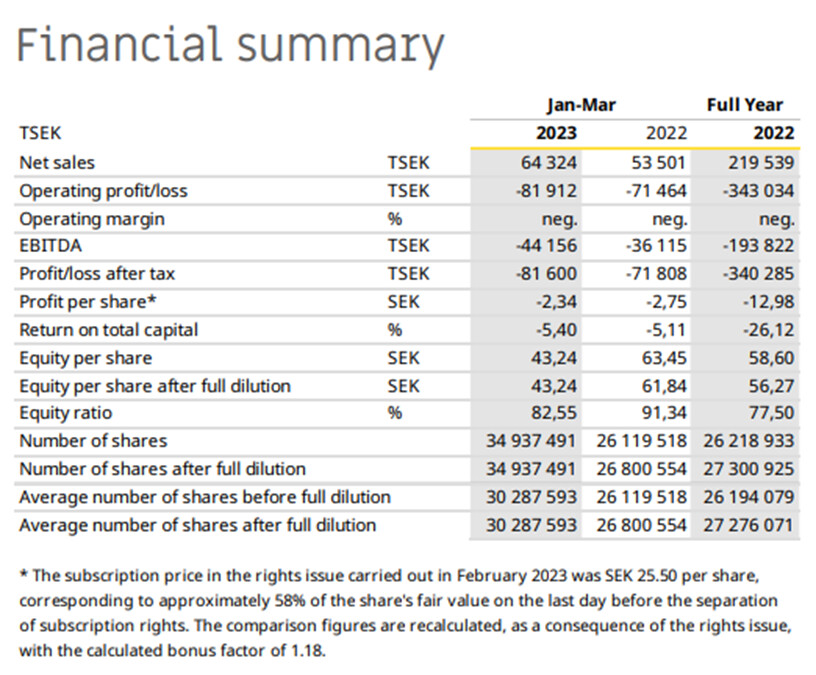

Tulos on ulkona.

- Net sales amounted to SEK 64.3 (53.5) million

- EBITDA amounted to SEK -44.2 (-36.1) million

- Cash and cash equivalents totaled SEK 239.1 million at the end of March

CEO: “That together with high gross margins and tight control over costs and cash flow will bring us to profitability no later than the second half of 2024. We are expecting the growth of sales to continue in the coming quarters without us having to increase the cost base in any significant way.”

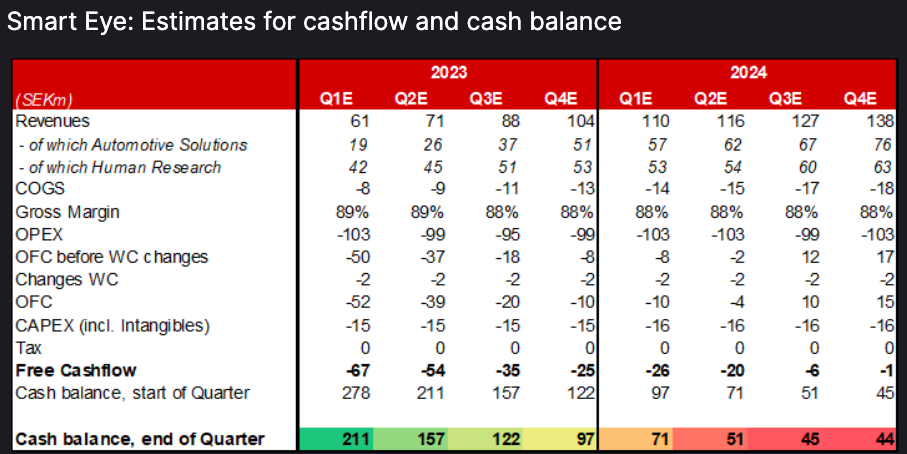

Tulosodotuksia en oikein löytänyt, mutta investing kertoo että liikevaihto-odotus olisi 61 M SEK.

11 tykkäystä

Tämän löysin RedEyen sivuilta (maaliskuun lopulta). Voi olla, että tuli vielä muutoksia. En ole ennustaja. Automotive myynnissä jäätiin odotuksista, kun taas Behavioral researchissä mentiin ylitse. Aika tuttu kaava edellisiltä vuosilta.

Todella positiivista oli kuitenkin kassavirran kehitys. Siinä mentiin RedEyen ennusteiden yli ja lisää uskoa, ettei uusille rahoituskierroksille ole enää tarvetta.

Mielenkiinnolla odotan webcastiä ja mitä tästä CFO -sekoilusta sanotaan.

11 tykkäystä

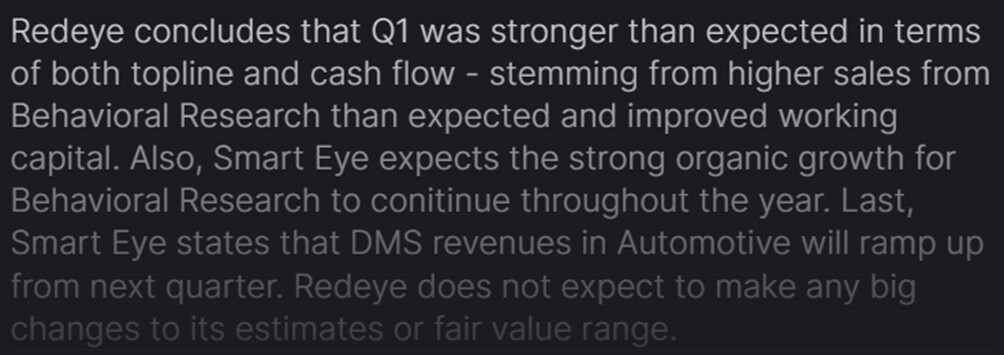

Smartti on vuodesta toiseen lupaillut parantuvaa liikevaihtoa, mutta aina on tullut jokin syy (selitys) miksi liikevaihtotavoitteet ei täyty ja maalia siirretään parilla vuodella eteenpäin. Tämän päivän Q1 raportissa siihen tuli muutos, kun yhtiöllä näkyy ensimmäisiä merkkejä orgaanisesta kasvusta.

Liikevaihto kasvoi kokonaisuudessaan 31%, josta suurin kasvu tuli Behavioral Research toiminnoista. Yhtiö myös kertoo voittaneensa markkinaosuutta kyseisessä segmentissä ja yksistään tutkimukseen liittyvä liiketoiminta olisi jo kannattavaa. Yhtiö odottaa segmentin kasvavan vahvasti myös tulevilla kvartaaleilla.

Koko sijoitus ja businesskeissin kannalta tärkein on kuitenkin Automotive segmentti, jossa niin ikään nähtiin todella positiivisia merkkejä kun liikevaihto kasvoi 20%, absoluuttiset luvut toki on pieniä SEK 13,7 m (SEK 11,4). Kiinnostavinta oli kuitenkin se miten luottavainen CEO MArtin Kranz oli tulevasta. Hänen näkemyksensä mukaan Smartin asiakkaat ovat jo aloittaneet tuotannon Smartin tuotteilla, mutta tuotanto ei ole vielä aivan tavoitellun vauhdin mukaista eri syistä johtuen. Hän näkee kuitenkin tähän tulevan muutoksen tulevina kvartaaleina, ja kasvuvauhdin pitäisi kiihtyä 20%:sta. Yhtiö painaa kaasua myyntiin liittyvien panostuksien kanssa varmistaakseen sen, että ovat break evenissä ensi vuonna. Martin ei myöskään näe enää hidasteita jotka jarruttaisivat DMS lainsäädäntöä, eli sieltäkään suunnasta ei ole uusia uhkia näköpiirissä. Mikäli uusia mutkia matkaan ei ilmene, niin kassa riittää ja uutta rahoitusta ei enää tarvitsisi hakea.

Smarteye ylitti liikevaihdossa ja myös kassavirrassa Redeyen odotukset. Redeye odottaa kasvua automotive liikevaihtoon jo Q2 aikana. Tämän myötä tase oli vahvemmassa kunnossa kuin analyytikon odotuksissa, tämä antaa myös lisää luottoa siihen, että yhtiön ei tarvitsisi enää turvautua lisä pääoman hankkimiseen.

Tässä voisi olla hyvä sauma palata omistajaksi mikäli uskoa automotive puolen Ramp uppiin löytyy. Sillä välin vahvasti suoriutuva research puoli tukee yhtiön kassaa.

32 tykkäystä

Tämä on kyllä ihmeosake päivittäisen heilunnan suhteen. Saattaa olla saman päivän aikana +4 - -4% Enkä tarkoita vain tätä päivää, vaan melkeinpä jatkuvasti. Ja vaihto on isohkoa. Osaava treidaaja voi tehdä mukavat hillot tällä. Itse en sitä harrasta, eikä ole tarkoitus opetellakaan.

1 tykkäys

Redeyelta laajempaa raporttia.

Ilahdutti menneessä kvartaalissa, että kassan polttoa oli saatu hillittyä hyvin. Tutkimuspuoli oli myös kasvanut hienosti. Redeye tulkitsi Martinia niin, että DMS myynti kasvaisi merkittävästi jo tässä kvartaalissa Hyundain ja Nissanin vetämänä. Mikäli tulkinta perustuu tuohon tuloswebcastiin, niin kyllä itse ymmärtäisin kasvun alkavan vasta Q3, kun Hyundai Kona toimitukset alkavat, mutta hyvä jos näinkin on. Eurooppalaisilla autovalmistajilla edelleen hankaluuksia saada uusia automalleja tuotantoon.

11 tykkäystä

Martin messuilla Japanissa ja taas on hyvä meininki. DMS on hyvin esillä. Martin esittelee Nissanin ja Mitsubishin lisäksi Toyota Priuksen, Hondan ja Isuzun. Martin kertoo, että kaikissa ei ole Smartin ohjelmistoa mutta monissa on. Kai tuo tarkoittaisi, että Smarttia olisi myös jossakin muussa autossa kuin Nissanissa ja Mitsussa.

Twiittiketjussa lisää videoita.

6 tykkäystä

Muistaako kukaan oliko tässä joku aikaraja, milloin DMS toimittajat ilmoittavat missä autoissa heidän järjestelmänsä on kun autot menee tuotantoon? Smart ilmoitti viime vuonna että uusia automalleja menisi tuotantoon jo vuoden 2023 alussa, mutta näistä en löytänyt mitään tietoja. Muutenkin tuntuu vaikealta löytää mitään tietoja mitä automalleja heidän systeemillään on jo tuotannossa.

Jos tämä 2024 vuosimallin autoissa alkaa tulemaan pakolliseksi, täytyy näitä automalleja alkaa syksyn aikana tulla jo asiakkaille, koska monesti valmistajat siirtyvät seuraavan vuoden vuosimalleihin jo edellisen vuoden aikana. Niinpä syksyllä ja loppuvuodesta tämän luulisi näkyvän uutisina ja ehkä jo liikevaihdossakin.

4 tykkäystä

Smart Eye ei ole ilmoittanut järjestelmien tuotantoon menosta. Kertoo, että järjestelmä on tuotannossa kuudella eri OEM:lla. Redeye arvioi valmistajien olevan Hyundai, Nissan, GM, BMW, Geely ja toinen kiinalainen autovalmistaja. Yllättävän sumuinen on tuo näkymä tuotantoon menoista, kun Martin ei tuntunut osaavan sanoa, meneekö uusia malleja tuotantoon kuluvan kvartaalin aikana Q1 tulosjulkkarin yhteydessä toukokuussa.

Cipia ilmoitti DMS:n tuotantoon menosta näin.

Martin kuitenkin kertoi, että kasvua (ramp up) tulee lähikvartaaleina ja analyytikon tarkentaessa, että tuleeko kasvua jo tähän kvartaaliin vastasi, ”yes”. Myöhemmin kuitenkin sumensi näkymäänsä. Nissanin, Mitsubishin, Hyundain ja Volvon osalta peliä on helpompi seurata, kun kaikki julkistetut Design Winit ovat tulleet käsitykseni mukaan Smartille. Muiden merkkien osalta dual sourcing sotkee pakkaa entisestään. Nissan Ariyaa on vihdoin alettu saada tuotantoon. Muutamissa kalleimmissa jenkki- ja Japanin malleissa on DMS. Q3:n aikana alkaa Hyundai Kona toimitukset ja ainakin Euroopan ja Australian malleissa on DMS vakiona. Tällä näen jo merkityksellistä kasvua. Vuoden vaihteessa tulee Polestar 3, Volvo EX 90 ja eilen esitelty Volvo EX 30. Hyundailta ja KIAlta julkaistaan uusia malleja vielä tänä vuonna, ainakin iso sähkömaasturi KIA EV9. Redeye odottelee Audi A6 etronia ja Porsche Macania, joissa uskoo olevan Smart Eyea sisällä.

Ei siis näyttäisi vielä mitään superkasvua tulevan, mutta jonkinlaista kuitenkin, jo tällekin vuodelle.

8 tykkäystä

Smart Eye carries out new issue of shares through set-off of receivables

smart-eye-carries-out-new-issue-of-shares-through-set-off-of-receivables.pdf (mfn.se)

Trough the issue Smart Eye’s share capital will increase by a maximum of SEK 25,474.10 from SEK 3,493,749.10 to SEK 3,519,223.20. The number of shares will increase by a maximum of 254,741 from 34,937,491 to 35,192,232.

6 tykkäystä

Smartin markkina–arvo huitelee 120 meur paikkeilla ja design winnejä on jo 194 kpl. Viimeisimmän osarin mukaan tuo tarkoittaa jotain 340–680 meur liikevaihtoa tulevina vuosina.

Vaikka muuta liiketoimintaa ei huomioitaisi niin eikö nykyisellä hinnoittelulla seye ole naurettavan halpa nykytasolla?

Tuli hypättyä 160 sek tasolla onnekkaasti pois –21 pienten voittojen kera. Nyt kun tätä keissiä katsoo uudelleen niin näyttää että –24 on edelleen iso virstanpylväs ja firma kääntyy kassavirtapositiiviseksi, mutta markkina–arvosta on jäljellä murto–osa. Ketju nopeasti selattua ei näyttäisi olevan isoja säröjä smartin tarinassa.

1 tykkäys

Luulenpa, että isoin särö Smartin tarinassa on se, että joka vuosi pitäisi kääntyä kassavirtapositiiviseksi, ensi vuonna ![]() Sitten kun mustat kassavirtaluvut on paperilla, rupean harkitsemaan paluuta tähän tarinaan, siihen saakka tämä on itselläni mapissa “ikuiset lupaukset”.

Sitten kun mustat kassavirtaluvut on paperilla, rupean harkitsemaan paluuta tähän tarinaan, siihen saakka tämä on itselläni mapissa “ikuiset lupaukset”.

18 tykkäystä

Eikö –24 ole kuitenkin ensimmäinen hillotolppa josta eteenpäin smartin tai see:n tuotetta on pakko ostaa jos haluaa myydä autoja eu:ssa? Onko ennusteissa ollut kassavirtapositiivisuus aiemmin ![]()

1 tykkäys

Muistaakseni ennusteissa ekan kerran vuoden 2022 piti olla kassavirtapositiivinen, koska mielestäni tein ensimmäisen sijoituksen 2021 puolella (en jaksa nyt tarkistaa). Sijoitusfilosofiassani ainoa poikkeus tappiota tekevään yhtiöön sijoittamisessa on se, jos yhtiön pitäisi kääntyä mustille luvuille seuraavan 12 kuukauden aikana.

6 tykkäystä

Softa kehittyy. Nyt on hengitystiheys ja pulssi mukana DMS:n tarkkailemissa asioissa.

11 tykkäystä

Samaa mieltä, että firma on erittäin halpa ja sillä on uskottava bisnesidea, millä kassavirta käännetään, kun markkina on parempi. Lähes kaikki tästä ovat jo luopuneet, joten jos kunnon tuottoa haluaa tehdä, niin nyt on se hetki, ei sitten kun kassavirtaluvut ovat paperilla.

Jos uskoi firmaan 2021, niin miksi ei nyt? Viivästys tuotoissa on osittain huonoon väliin sattuneiden maailman tilanteiden ansiota.

12 tykkäystä

Smart eye ilmeisesti sai jälkiasennus tuotteelle linden kaasun toimitus rekat asiakkaakseen. Ei ollut numeroita mitä merkkaa, mutta ehkä hyvä, että saavat asiakkaita, väittivät käyvänsä useiden asiakkaiden kanssa vastaavia neuvotteluja.

Kuulemma eka merkittävä diili.

15 tykkäystä

Tämä on kyllä erittäin mielenkiintoinen uusi ominaisuus, paitsi tekstissä mainittujen sydänongelmien ja tervedentilan muutosten tarkkailuun, myös siksi, että näillä parametreillä - vaikka sitä ei tekstissä mainitakkaan - voidaan havaita myös esimerkiksi päihtyneenä ajaminen.

5 tykkäystä