Hyundai Mobis announced on the 14th that it has recently succeeded in developing the cutting-edge Driver State Warning (DSW) system, which accurately analyzes the driver’s facial biometric data and warns about careless driving situations, and that it will supply it to main mid/full sized commercial vehicles for the first time in Korea as of 2021.

Existing driver state warning systems, which have been applied on a limited basis to some premium sedans and commercial vehicles, could only recognize the direction of the driver’s face and the opened or closed state of their eyes.

The new DSW system developed by Hyundai Mobis is the most advanced-in-class product that offers a new level of careless driving detection accuracy through driver identification based on facial feature points such as eyes, nose, mouth and ears as well as eye tracking through pupil recognition. https://www.businesswire.com/news/home/20190716005363/en/Hyundai-Mobis-Develops-Driver-State-Warning-System-Monitoring-Drivers-Gaze-Direction-Expected-to-Prevent-Big-Traffic-Accidents

Pienellä Mobisin tutkinnalla olen käsittänyt, että he olisivat softaa kehitelleet itse myös. Jos Hyundai todella ottanut SE softan käyttöön niin vahvistaa näkemystä SE:n osaamisen ja tuotteen ylivertaisuudesta.

Volvo mainosteli minulle tällälailla torin sivuilla, ensin oli aikaisemmat keksinnöt; turvavyö sekä nopeusrajoitin ja nyt tulossa uutuutena sisäkamera.

Pitääkö tähän Viisaaseen Silmään alkaa kaivaa rahaa nyt jostain taskun pohjilta…

Vaikuttaa lupaavalta pikaisella tutkimuksella. Valitettavasti kassa on nyt tiukilla puolisen vuotta…

Jos on tullut kirjoitettua aikaisemman oston kohdalla jotain sijoitussuunnitelman ja ajatuksien tynkää ylös, nyt niihin on ihan hyvä palata. Kannattaako myydä vai nauttia kyydistä Suosittelen lämpimästi kaikille ainakin alustavan suunnitelman tekemistä, kun ostaa uutta yritystä salkkuun.

Positiivisia katalyyttejä on viime aikoina ollut 1) Erittäin hyvään hintaan toteutunut osakeanti jolla vahvistettiin kassaa ja pienennettiin huomattavasti yritysriskiä, sekä 2) Raportoidut 2x uutta Design Win:iä.

Kun katsoo minkälaisia arvostuksia muille teknologia / softafirmoille sallitaan, niin odottelen itse nyt ainakin vähintään noita Red Eyen tavoitehintojen toteutumisia ennen kuin harkitsen myyntejä. Kesken hyvän momentumin ja ketsuppipullon avautumisen en ainakaan hyppää pois.

Ilman tuota osakeantia ja riskin vähenemistä olisin nyt myymässä

Ennenvanhaan olisin pitänyt tiukasti kiinni mutta päädyin myymään kaikki koska mittarit hohkaa punaisena ja nykyinen sijoitustaktiikkani perustuu enemmän Minervinin oppeihin jossa otetaan voittoja taskuun.

Ehdottomasti tulen takaisin mukaan heti kun rauhoittuu tämä laukka.

Ja varmasti missaan jotain potentiaalisia tuottoja, olen oppinut hyväksymään tämän.

CEO puhui seuraavan 24kk olevan tärkeitä. dw ja lisenssitulojakin alkanee tuloutua, joten eikai tässä mikään kiire ole tämän kanssa, dipeistä ajattelin lisäillä jos niitä tulee.

Omalla kohdalla olen ottanut sellaisen opin mukaan Qt:sta, Remedystä yms. vastaavista, että olen veivailematta tällaisten lappujen kanssa pikavoittojen toivossa, koska yleensä silloin on suuret mahdollisuudet missata joku yllättävä nousu ja jäädä edelliselle asemalle. Aina on mahdollista saada vähän alempaa, mutta toisena puolena on missata se mahdollinen uutinen seuraavalta viikolta, kuukaudelta, vuodelta, jolla taas noustaan seuraavalle tasolle.

Edit: ja tietysti ihmisillä on erilaisia tilanteita ja erilaisia painotuksia, ja tällaisen nousun jälkeen paino salkussa on voinut nousta omaan mieleen liian suureksi, jonka vuoksi jo riskienhallinnan näkökulmasta on järkevää keventää.

Ne ketä haluaa seurata niin tältä sivulta näkee Smartin kaupankäyntiä (SEK) 15 min viiveellä.

Itse olen vähän vähemmän seurannut ruotsifirmojen kaupankäyntiä niin en osaa syvällisemmin tähän ottaa kantaa… mutta on siellä jokunen toimija selvästi ostolaidalla isommin.

Perustitko koko position myynnin suurimmaksi osaksi RSI:n nousuun kun pamahti yli 80? Minkälaista pull backiä odotat? Kai haet jotain muutakin teknistä tukea laskulle kuin pelkkää rsi:tä vai? Ihan mielenkiinnosta kyselen!

Itse ajattelen Smart Eyeta paljon suhteessa Qt:hen.

-Smart Eyen markkina-arvo on lahes kolmasosa Qt:n markkina-arvosta.

-Smart Eye laskuttaa per auto suunnilleen saman verran kuin Qt. ASP 5-10, kun autossa on enemman nayttoja niin Qt karkeasti sama.

-Qt:lla on kuitenkin huomattavasti jatkuvia lisenssituloja rojaltien lisaksi.

-Qt:n markkinapotentiaali on valtava. Bisnesta loytyy 70 eri toimialalta ja automotive tulee olemaan vain noin 20% koko bisneksesta. Ehka 25%.

-Graafisten kayttoliittymien maara kasvaa jatkuvasti. Todella nopeaa vauhtia. Smart Eyella potentiaali on uudet autot joita valmistetaan max 100 miljoonaa vuodessa. Taten, Smart Eyen markkina ei kasva pitkalla aikavalilla ellei firma pysty laajentamaan tuoteportfoliota tai laajene uusiin segmentteihin. Tama vie kuitenkin aikaa. Esim AIS on hardware ja softa missa marginaalit alemmat. Opinnaytetyo myos kertoi hyvin miten AIS penetraatio vie aikaa.

-Sanoisin etta molempien firmojen kohdalla pitkan aikavalin marginaalipotentiaali on suunnilleen sama. Qt:lla on kuitenkin tasta jo todella selvia nayttoja. Smart Eyen kohdalla riski on paljon suurempi.

Summa summarum. Sanotaan etta Smart Eye myy ASP EUR 5 per auto 30 miljoonaan autoon. Liikevaihtoa 150 miljoonaa vuodessa. Ehka tama voi olla maksimissaan 200 miljoonaa (suurempi penetraatio tai korkeampi ASP). Liikevaihdon kasvupotentiaali tasta eteenpain on kuitenkin huomattavasti alhaisempi kuin Qt:lla (omasta mielestani). Qt tekee noin 200 miljoonaa 2025. Taten en koskaan laittaisi samanlaista arvostusmultippelia Smart Eyelle kuin Qt:lle. En lahellekaan. Jos maksaisin Qt:sta ehka 25x 2025 EV/EBIT maksaisin Smart Eyesta ehka puolet. EBIT kasvu siita eteenpain paljon hitaampaa kuin Qt:lla.

Tiedan etta tulevat DW julkistukset voivat vieda kurssia viela paljon korkeammalla. Mutta omasta mielestani aina hyva peilata tuottopotentiaalia vaihtoehtoisiin kohteisiin.

Sama fiilis jotenkin. Hyväksyttävistä arvostuskertoimista en osaa sanoa, mutta mielestäni molemmissa ne ovat korkeat vs. koko osakkeiden kirjo pörssissä. Sanotaan jos Smart pääsisi 40-50% EBIT% ja kasvu olisi vuosittain “kymmeniä prosentteja” vaikka 5-7 vuotta eteenpäin?

Smart on mielestäni hieman kuin Qt-mini, tiettyyn segmenttiin suunnattuna. Ei välttämättä yhtä timanttinen, mutta tänä päivänä pitää myös vertailla kokonaisuutta (osakkeen hinnoittelu jne).

Siispä Smart vs. Qt vaihtoehtona: Qt:ssa on jo nähty merkittävää arvonnousua, minkä vuoksi uutena sijoittana sen kyytiin hyppääminen ei ole niin houkuttelevaa. Smartissa taas tuo oletettu multibaggerointi on nähdäkseni pääosin vielä edessä (400-600SEK taso lienee kestävä pitkällä tähtäimellä)?

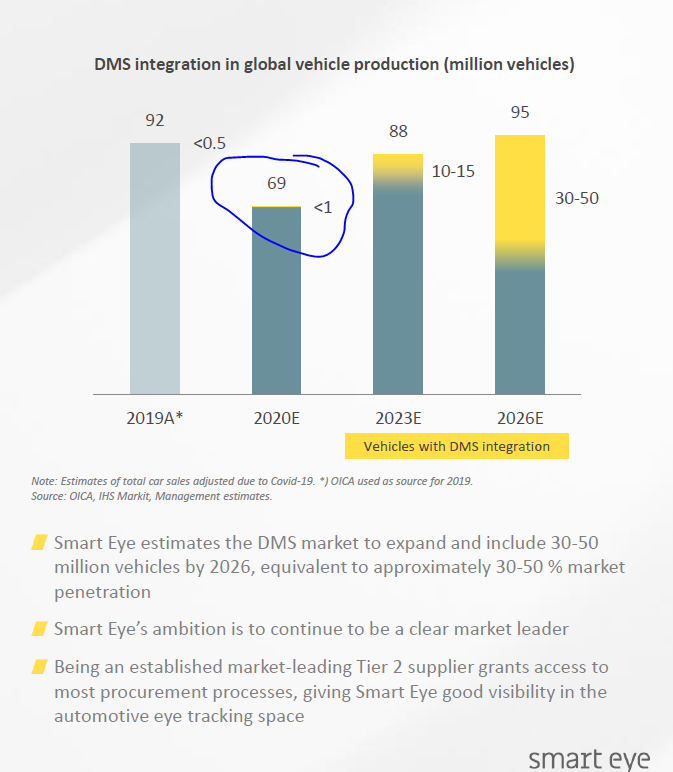

Vuonna 2025 nähdäkseni Smartin matkakaan ei ole vielä valmis automotivessa. Nykyisten RE-ennusteiden perusteella 20-luvun loppupuolella alkaa DMS olla penetroinut koko automotive-markkinan. Eli kasvun hiipumisesta Smartin osalta alkaisin nykyisillä tiedoilla olla huolissaan tuossa 7-8 vuoden päästä…? Sitä ennen on paljon tuottoa vielä saatavissa.

Ehkä yhteenvetona olisin kiinnostunut Smartista keissinä salkkuuni, jos Qt on missattu. Lisäksi RE analyytikko näyttää olevan todella hyvin tässä pallon päällä.

Saa olla eri mieltä

Lisäys:

Tähän vielä liittyen: Design Winnit on kaiketi ne, jotka todistavat jotain Smartista. Eihän ne vielä ole kumuloituneet rojalteiksi, mutta tulevat näin tekemään. Smartin eduksi keskeinen ero on, että pipeline kommunikoidaan ulos, vieläpä hyvin konservatiivisin numeroin. Tämän pitäisi lähivuosina edesauttaa sitä, että Smart hinnoitellaan myös korkeilla kertoimilla (parempi näkyvyys, matalampi riski, korkeammat kertoimet). Eli korkeille kertoimille Qt;n etu on jo realisoitunut track record kun taas Smartin etu on avoin kommunikointi tulevasta, joka tuskin on vedetty överiksi. Qt-sijoittaja joutui vetämään vastaavassa investointivaiheessa (tulos vielä turskalla) selvästi paljon enemmän ”sokkona”.

Qtlla on vain kivasti kasvava kohdemarkkina, kun taas SEllä kohdemarkkina on aika rajallinen eikä juurikaan kasva sen jälkeen kun kaikki uudet autot sisältävät DMS-järjestelmät.

Tähän toki menee vielä tovi, jos ennusteiden mukaan vuonna 2026 on n. 30-50% kattavuus, mutta tuolloin pitää alkaa jo kertoimissa huomioimaan että nykyinen liikevaihto voi enään tuplaantua. Ellei sitten olla jo saatu monia muita aloja valloitetuksi.

Ja itse en pysty vielä luottamaan SEhen/redeyehin niin paljon, että voisin sanoa että SEn kommunikoidut numerot ovat konservatiivisia. Kun ei ole vielä sitä trackia. Toki voi myös olla että SEn pitää panostaa laajaan myyntiverkostoon, jos se haluaa tulevaisuudessa laajentua myös muihin ympäristöihin kuin vain autoihin, jolloin marginaalit voivat myös olla vähän paineessa, vaikkakin rahaa pitäisi tulla ovista ja ikkunoista kohta.

Autot, bussit, raitiovaunut, junat, veneet, laivat, helikopterit, lentokoneet, leikkaussalit - olenko ihan metsässä jos näen nämä mahdollisuuksina? Varmaan paljon muitakin, tekniikka itsessään varmaan kaikkialla kohtalaisen samaa toimiakseen?

Jos suoraa haluaa verrata niin vuorostaan Qt:n markkina on paljon alttiimpi muutoksille - softamarkkinaa on erittäin hankala ennustaa 5 vuoden päähän vaikka se nyt näyttääkin Qt:lle hyvältä. Monet nykyisistä de facto työkaluista, frameworkeista (etenkin JS) jne on alta 10 vuotta vanhoja.

Mitä enemmän kyseessä on turvallisuus ja ihmishenki, niin laatuun panostetaan. Esim tuo leikkaussalit ja lentokoneet ovat loistava esimerkki.

Joten uskon, että niihin halutaan alansa paras firma, joka ratkaisee ongelman.

Näen myös, että tätä teknologiaa pystyy tulevaisuudessa hyödyntämään laajalti, kun AI vielä sotketaan siihen kaveriksi.

Itse koen SE:n “polun” loistavaksi ja erittäin skaalautuvaksi. On toki totta, että ensimmäiset DMS tuotteet ovat varsin kapeita sovellusalueineen ja tulevat vuodet tulevat menemään pääosin niiden hedelmien sadonkorjuussa sekä ylös rampituksessa.

Todennäköisesti maailma havahtuu jossain välissä, kuinka tuota samaa teknologiaa voitaisiin soveltaa muuallekin. SE:llä on siinä vaiheessa merkittävä markkina-asema ja kohtalaisen vakuuttavat referenssit automotiven puolelta (isot toimijat, ihminen, turvallisuus, skaalautuvuus, bisnesmalli).

On sanomattakin selvää, että ihmisten odotukset ja eri laitteet sekä laitteistot ovat päivä päivältä älykkäämpiä - myös näissä on SE:n potentiaali - mikäli siis haluavat lähteä tiettyyn markkinarakoon iskemään.

Tässä on nyt tehty vertauksia esim. Qt:een ja näkisin, että loppukäyttäjäkohde on täysin eri. Qt toimittaa ohjelmistoplatformia, jotka käyttäjä @siika2 sanoi vanhentuvan käsiin, joka on myös täysi realiteetti. SE:llä loppukäyttäjä on kuitenkin niinkin inhimillinen tekijä kuin ihminen ja sen käyttäytymismallit. Ohjelmistoja tulee ja menee, ihminen on kuitenkin aina keskiössä kun katsotaan isoa kuvaa.

Erittäin hyvin tuntuisi SE:llä olevan pullat uunissa juuri nyt. Kokisin, että tämä automotive on ponnahduslauta eteenpäin.

Samaa mieltä. Uusia käyttökohteita voi olla monenlaisessa sovelluksessa, vain mielikuvitus on rajana. Toki vielä on vaikeaa ennakoida tarkemmin, mihin suuntaan tämä teknologia kehittyy. Mutta potentiaalia ainakin on. Kehitystyötä voidaan tehdä myös yhteistyössä esim. AI osaajan kanssa tai aikanaan ostaa tähän kylkeen sopivaa osaamista jossa on synergioita ja joka mahdollistaa uusia tuotteita.