Todella mielenkiintoinen kehityskulku…

1 tykkäys

Muutama tiedonmurunen Seeing Machines raportista, jotka itselläni pisti silmään. Huom. firma tuttu vain pintaraapaisulta, joten en varmastikaan osaa kaikkea laittaa kontekstiin.

- Firma tekee enemmän tappiota kuin liikevaihtoa FY20 (-47M vs 40M A$)

- Kuluista tosin tuotekehityskuluja 30M A$

- Uusi instikkasijoittaja jenkeistä Federated Hermes hyppäsi kyytiin mukaan 23.10, suunnattu anti n. 10% alennuksella, kassaan hyvää 28M A$

- Aftermarket osuus vajaa 70% myynnistä

- Kertaluonteinen 5M USD myynti: “preproduction license deal with a major automotive Tier 1 partner”. Onko vastaavia ennakkomaksuja näkynyt Smartin raporteissa?

9 tykkäystä

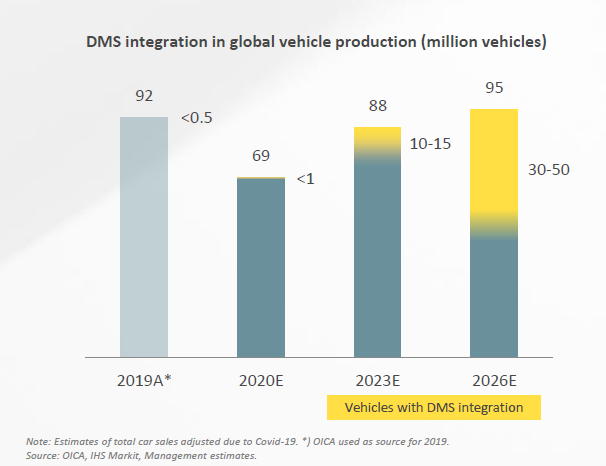

Mielenkiintoista. En ole tuota koko SEE esitystä kuunnellut, mutta ovat päivittäneet ao. kalvoa sitten syyskuun. Edelleenkin mielestäni optimistisempia DMS-arvioita vs. Smart

-

Kuvaan merkkasin punaisella Smartin arvion v. 2026: 30-50m UNITS

-

Lisäksi valmistettujen autojen määrä 2020 aika optimistinen. OEM:t ovat puhuneet “significant reduction in volymes in 2020”.

-

Lisäksi esim. 2023 paljon eroa autojen valmistusmäärissä sekä DMS-määrissä (Smart 10-15 milj kpl, See 40 milj+++ ??? MITÄH?? EI VARMASTI PIDÄ PAIKKAANSA) Tuon perusteellahan Smartinkin oaske menisi kuuhun jo 2023 (nykyiset DW:t).

Seen kuvassa lisäksi OMS-arviota, oikealla puolella.

vs. Smart

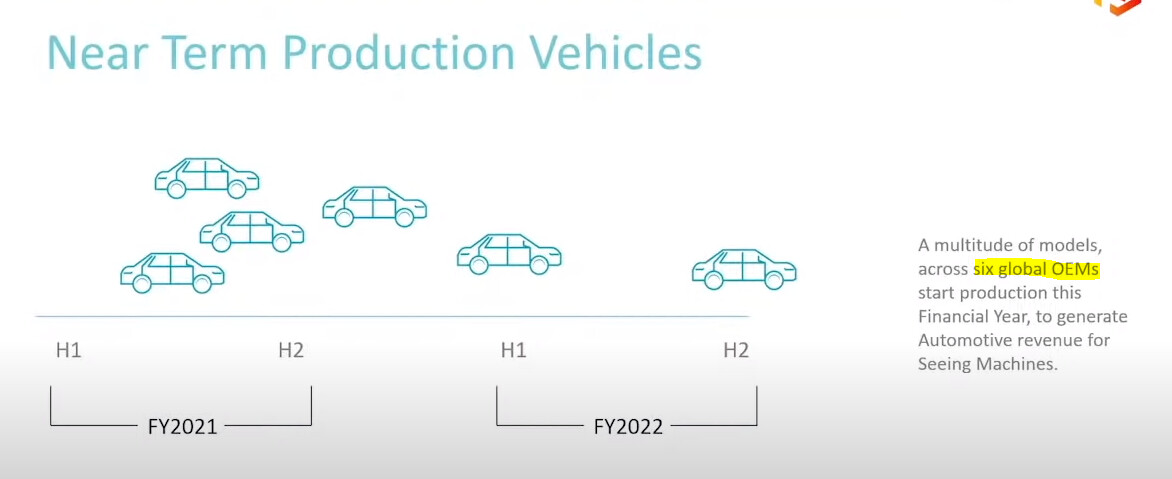

SEE:llä edelleen samat 6 kpl OEM, ei uusia ilmoitettu tietääkseni

Yo. kuvasta hyvä huomata, mitenkä SEE markkinaosuus kuihtuu käsiin nykyisillä DW:llä. Smartillahan tulee 2021 loppupuolelta ja erityisesti 2022 alkaen iso määrä automalleja ulos. SEE:llä enemmän 2021 ja vauhti hiipuu reilusti 2022. Hahah. Toivottavasti olen oikeassa. Luullakseni olen, koska SEE ei ole saanut uusia OEM/automalleja 2 vuoteen voitettua ![]() Passaa hyvin tuohon aikajanaan sen 2-3 v. development vaiheen kanssa. Eli 2018 voitetu viimeiset mallit, tulevat ulos noin 2021.

Passaa hyvin tuohon aikajanaan sen 2-3 v. development vaiheen kanssa. Eli 2018 voitetu viimeiset mallit, tulevat ulos noin 2021.

46 tykkäystä

Tää softa puoli nichessä on helposti tätä winner takes it all.

2 tykkäystä

Tämä on jo hetken ollut haussa?

6 tykkäystä

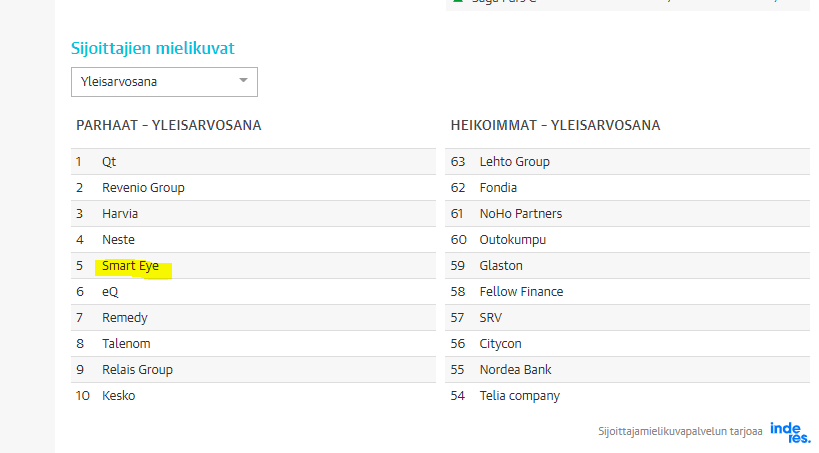

Wau. Yleisarvosanaltaan parhaat yhtiöt listaus indereksellä (onkohan näin moni perehtynyt syvällisesti keissiin… ![]() )

)

39 tykkäystä

Tarina on kasvanut, mutta numerot eivät ole vielä perässä. Mutta sijoittajat on jo vakuutettu ![]()

1 tykkäys

Onkohan muuten SE firma noilla listoilla, joka ei ole hesan pörssissä? Tuplalistausta sitten vaan ![]()

2 tykkäystä

Viisaampien mukaan gappia ei lähdetä alaspäin ylittämään.

Itse kallistun kanssa tuohon 152SEK tukitasoon melko todennäköisenä tukimuurina.

Kaikenkaikkiaan hyvä ostopaikka, suorastaan erinomainen, niin fundan kuin teknisen analyysin puolesta (tämä ei ole suositus, vaan oma näkemys).

31 tykkäystä

50 liukkari tulee kivasti antamaan lisätukea.

2 tykkäystä

Tarkoititko tässä nimenomaisessa tapauksessa vai yleisesti? Koska yleisesti, etenkin jenkkilässä on vallalla ajattelutapa “gap must fill” eli gäppi käydään sulkemassa ennen kuin noustaan ylemmäs. Gäppejä on tosin erilaisia ja kaikkia ei lähtökohtaisesti ajatella suljettavan. Tämä gäpin “pakollinen” täyttyminen on tietenkin itseään toteuttava ajattelutapa, ja mielestäni Euro-osakkeissa ei ole näin vahvaa gäpin sulkumentaliteettia.

Tämän todettuani nyt tässä ko. tapauksessa on kyllä hyvin mahdollista että ei lähdetä sulkemaan syntynyttä gäppiä. 152 on hyvä tuki mutta jos sen alle mentäisiin, niin 145.8 kutsuisi nopeasti.

Disclaimer: minä olen jo lisännyt 15X tasolta

5 tykkäystä

Jos minulla meni fibonacci oikeen niin 0,618 osuu siihen 152SEK…

3 tykkäystä

Joo näin on. Kyllähän tässä on tukea vaikka millä mitalla. Break away gap ja 0.618 fibo. Nätti bull flag myös.

Tosi hyvä longipaikka risk/reward mielessä. Fundillahan tämä on selvä ostolappu.

16 tykkäystä

Tässä ketjussa 900 viestin edessä pohdintaa Smart Eyen houkuttelevuudesta sekä linkkejä analyyseihin ja tutkimuksiin ![]() eikun tutustumaan!

eikun tutustumaan!

31 tykkäystä

Huomenna tällainen kiinnostuneille, linkki tonne tais olla Smartin webbisivulla

Welcome to our webinar

Thursday November 5th, 2020 | 6 PM CET

This is a reminder for the webinar "Explaining remote 3D head and eye tracking in aviation taking place tomorrow

We look forward to welcoming you to the event Tomorrow November 5th at 6 pm CET where we will talk about how our remote 3D head and eye tracking solutions can benefit your research within aviation.

We look forward to meeting you!

Your Smart Eye Team

15 tykkäystä

Eiköhän tämä Smarttiakin hyödytä.

15 tykkäystä

13 tykkäystä

beyond June 2026 Tesla will not be permitted to sell a single vehicle in Europe without a suitable vision-based DMS. So with self-driving supposedly on the home stretch, who needs DMS? The answer is simple: Any automaker that wants to sell in Europe.

49 tykkäystä