Tällaiseen toukokuussa Ruotsiin listattuun tulevaisuuden lupaukseen tuli törmättyä, kun muutamat olivat Nomad Investiä (lukusuositus) tän kanssa peesailleet. Aattelin sit itsekkin nopeasti tutustua firmaan ja laittaa samalla ketjua pystyyn tästä kiinnostuneille. Alla lyhyt esittely firmasta parin tunnin tutustumisen jälkeen.

Firman liiketoiminta

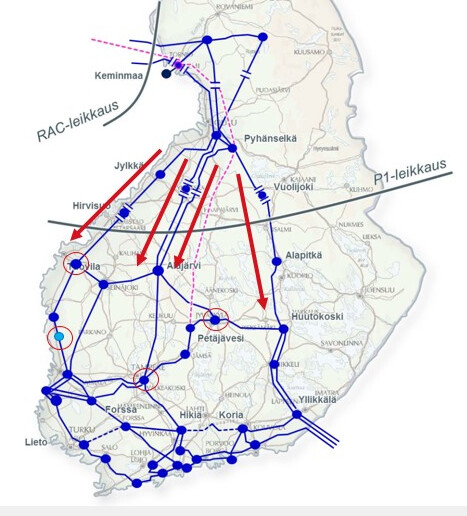

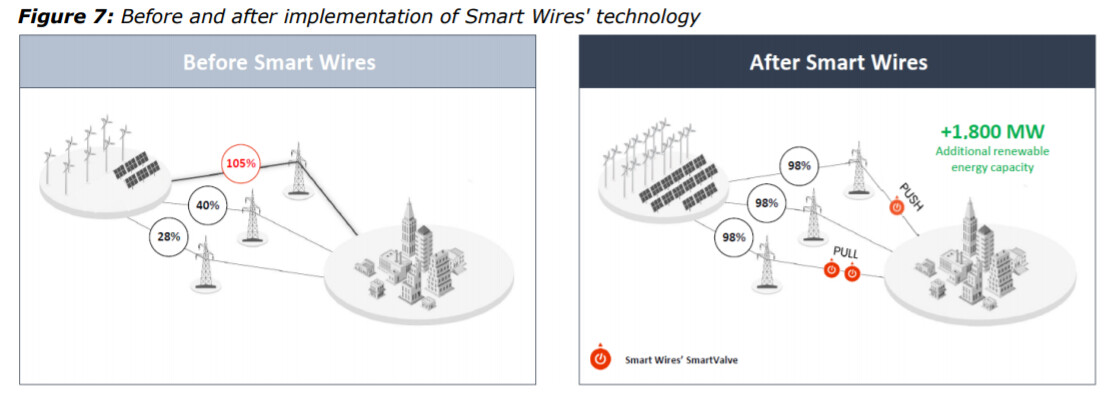

Smart Wires on hieman yli kymmenisen vuotta sitten perustettu, aiemmin lähinnä jenkkilässä vaikuttanut firma, joka on kuitenkin viime vuosina laajentanut myös esim. Eurooppaan, Australiaan ja Etelä-Amerikkaan. Smart Wires erikoistuu otsikon mukaisesti sähköverkkojen optimointiratkaisuihin ja heidän päätuotteenaan on SmartValve-niminen sähkövirran hallintamoduuli (”MPFC”, modular power flow control), jota he tarjoavat pääasiassa sähkölaitoksille. Näiden moduulien tavoitteena on hyödyntää paremmin tämänhetkisiä sähköverkkoja ohjaamalla sähköä ylitarjonnan alueilta alitarjonnan alueille. Moduulit asennetaan suoraan nykyiseen sähköverkkoon ja ne ovat melko nopeasti siirrettäviä. Alla oleva kuva havainnollistanee hyvin moduulien logiikkaa.

Firman liiketoimintaan kuuluu siis näiden moduulien myynti sekä asennuspalvelut. Historiallisesti laitteiden myynti on edustanut 90% liikevaihdosta ja asennus/konsultiointi yms. on ollut n. 10% liikevaihdosta. Tulevaisuudessa liikevaihto-mix tulee yrityksen mukaan kuitenkin muuttumaan ja asennuksen/huoltojen/lisensointien yms. osuus tulee kasvamaan. Tähän mennessä suurin yksittäinen sopimus on tehty brittiläisen National Gridin kanssa ja sopimuksen koko on arviolta $36M. Tämä kattaa viiden National Gridin ala-aseman varustelun SmartValve-tuotteilla.

Markkinat ja kilpailutilanne

Sähkömarkkina on tällä hetkellä suuressa murroksessa, kun uusiutuvat energianlähteet ovat korvaamassa kovaa vauhtia vanhoja fossiilimuotoja samalla kun sähkön kokonaistarvekin kasvaa. Vanhat sähköverkot eivät kuitenkaan ole tarpeeksi tehokkaita ja muuntokykyisiä tuleviin tarpeisiin ja Kansainvälinen energiajärjestö (IEA) arvioikin, että vuoteen 2030 mennessä 47% sektorin investoinneista kohdistuu juuri sähköverkkojen modernisointiin. Uusiutuvalla energialla tuotettu sähkö tuottaa lisää ongelmia tähän yhtälöön, sillä sen lisäksi että jo itse sähkön kysynnässä on suuria eroja läpi päivän ja vuoden, uusiutuvan energian tuotanto on itsekkin kausittain vaihtelevaa. Tämä vaatii entistä enemmän sähköverkon muuntautumiskykyä erilaisiin kysyntätilanteisiin.

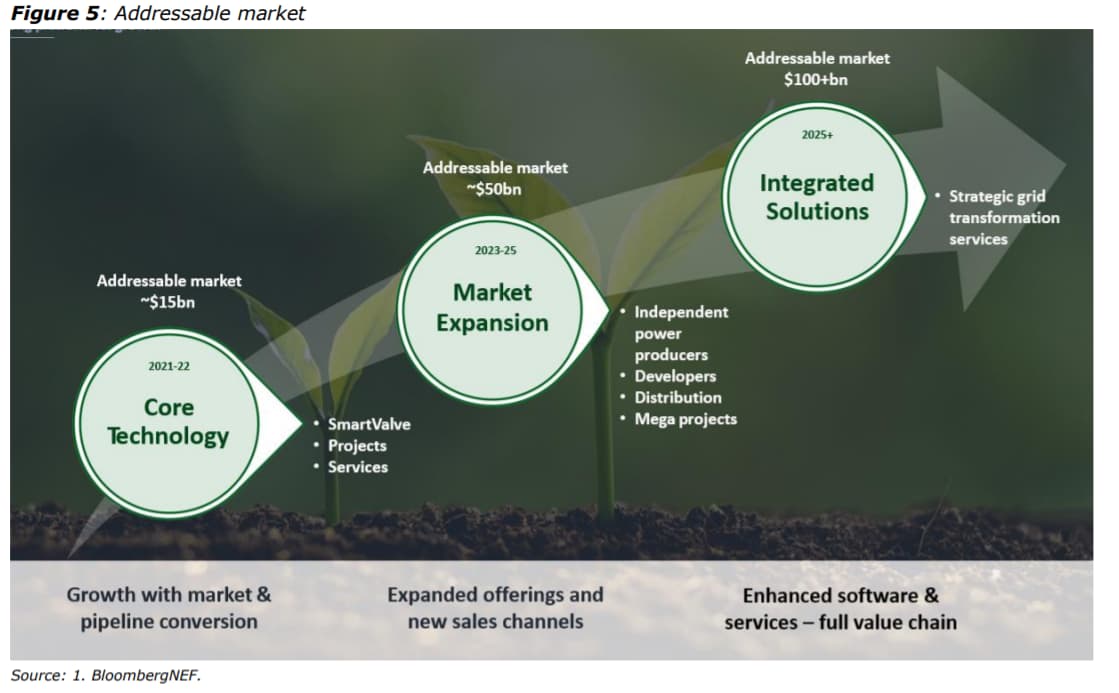

Sähköverkon markkinan koon uskotaan Bloombergin mukaan kasvavan vuoden 2020 $250B:stä noin $360B:iin vuonna 2030. Pidemmällä aikavälillä (2050) markkinan koon ennustetaan olevan yli $600B. Tästä markkinasta Smart Wiresin TAM on tällä hetkellä n. $15B. Alla olevasta kuvasta näkee heidän omat ennusteensa TAM:n kasvusta tulevaisuudessa.

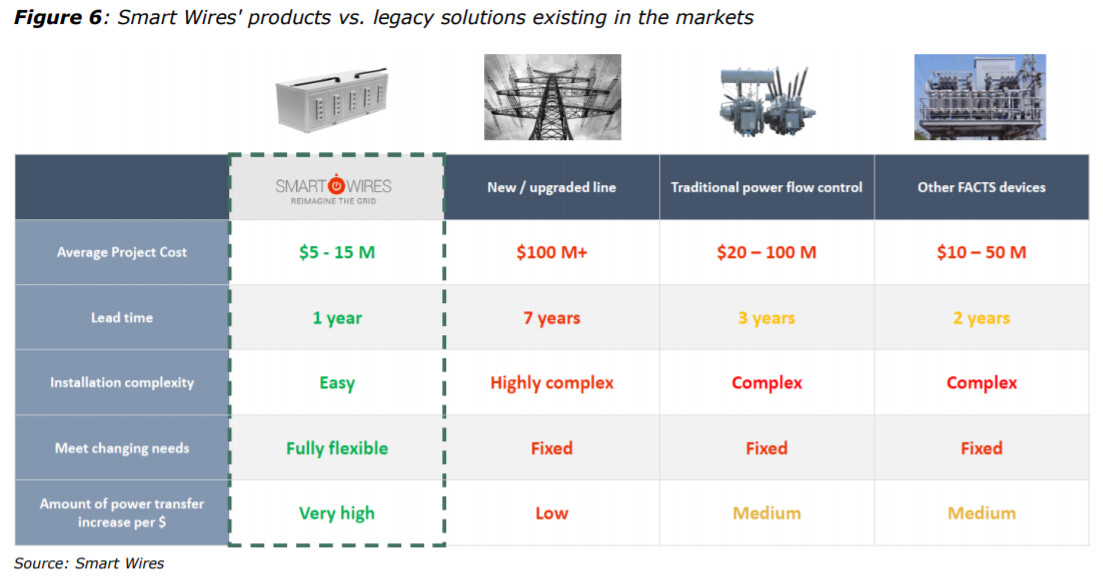

Smart Wiresin itsensä mukaan heillä on uniikki tuote, joka on kilpailijoitaan esim. tehokkaampi, halvempi ja käyttää modernimpaa tekniikkaa. Alla vielä lyhyt vertailu SmartWiresin ja muiden jo olemassa olevien tuotteiden välillä, minkä perusteella SmartWiresilla olisi suurta kilpailuetua:

Taloudelliset luvut ja tavoitteet

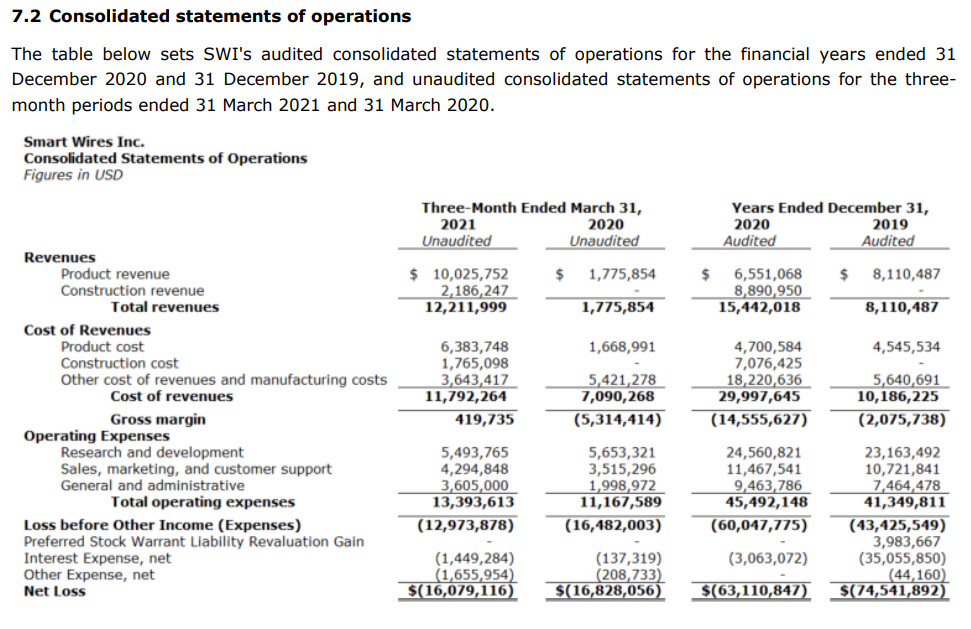

Firma on vielä alkutaipaleella ja vasta kiihdyttämässä myyntiään, joten aiempien vuosien luvuissa tuskin on paljoa ihmeteltävää, kaikki on tulevaisuuden varassa. Vuonna 2021 firma kuitenkin tavoittelee jo $50M liikevaihtoa (2020: $15,4M), josta $12,2M (2020: $1,8M) saavutettiin ensimmäisellä kvartaalilla. Q1/2021 lopussa Smart Wiresilla oli $44M backlog ja koko ”pipelinen” arvo jopa kahdessa miljardissa. Nomadin blogissa oli maininta, että Smart Wires tavoittelee vuodelle 2025 jopa 12 miljardin pipelinea, mutta en itse onnistunut tälle lähdettä löytämään (huono googlailija selvästi).

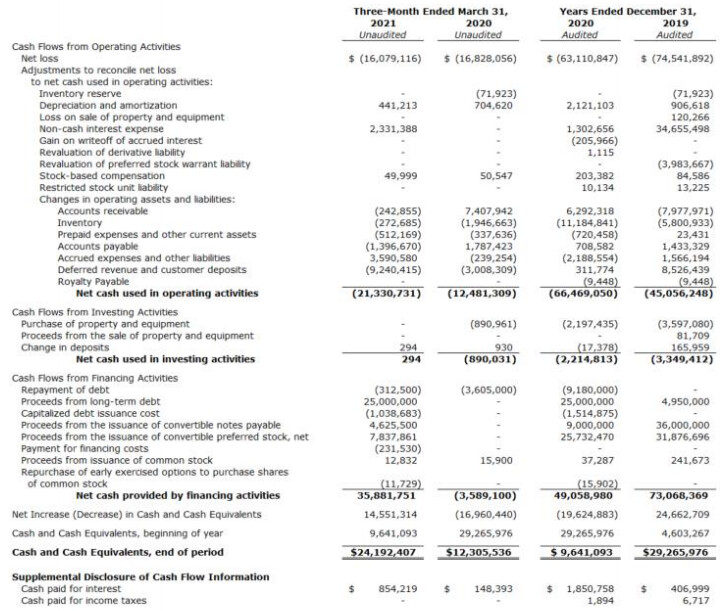

Ensimmäisen kvartaalin lopussa Smart Wiresin käteisvarat olivat n. $24M ja velkoja firmalla oli n. $49M. Tämän jälkeen kuitenkin toteutettiin yli $100M suunnattu anti pörssilistautumisen yhteydessä (annin hinta 41.5SEK, tämän hetken kurssi 40SEK). Elokuun 19. päivä tulee ensimmäinen kvartaalikatsaus listautumisen jälkeen, jolloin näkee paremmin firman tämänhetkisen taloustilanteen ja myynnin kehittymisen. Yritys polttaa rahaa tällä hetkellä melko paljon, mutta luulisi noiden varojen riittävän parille vuodelle nyt ainakin. Ja firmalla on varmasti tavoitteena sillä välillä jo kääntyä voitolliseksikin.

Keskipitkän aikavälin taloudellisiksi tavoitteiksi yhtiö on luokitellut seuraavat:

- n. $700M liikevaihto

- yli 50 %:n bruttokate

- yli 20 % :n käyttökate (EBITDA)

Jotta saataisiin vielä hieman käsitystä tämänhetkisestä arvostuksesta, niin tällä hetkellä firman markkina-arvo n. $450M. Vuodelle 2023 yksi analyytikko on ennustanut $220M myyntiä ja noin 13% EBITDAa. Vuoden 2023 P/E:ksi tulisi näillä ennusteilla noin 22.

Yhteenveto

SmartWires on houkutteleva melko varhaisen vaiheen peluri alalla, jossa uusiutuvan energian murros luo merkittäviä liiketoimintamahdollisuuksia. Firman tuote vaikuttaa olevan kilpailukykyinen ja se on jo voittanut muutamia sopimuksia itselleen. Ilman riskejä ei tietenkään tällaiset alkuvaiheen yritykset ole, mutta kaiken mennessä hyvin potentiaalia löytyy huimasti.

Itse en omista yrityksen osakkeita, mutta saatan ottaa position lähiaikoina.

Vuosikertomus 2020

Prospectus (119 sivua)

Pienenä side notena, että pörssiin listattu firma on kuitenkin holding-yhtiö, joka on rekisteröity Brittiläisille Neitsytsaarille. Täten (ellen väärässä ole) mahdolliset tulevaisuudessa jaettavat osingot laskettaisiin ansiotuloksi. Tämän yhtiön tapauksessa siihen tosin kuluu varmasti vuosia, joten tuskinpa sillä nyt on niin väliä.