Admicon antaa oman tuloksensa perjantaina ja tässä yhteydessä on hyvä pohtia näiden kahden yhtiön kasvua. SmartCraft antoi Q2/2021 ensimmäisen tulosraportin listautuneena yhtiönä. SmartCraftin Q-tason liikevaihto oli tuolloin 6,3 miljoonaa euroa tilinpäätöspäivän kurssilla laskettuna. Admiconin Q2/2021 liikevaihto oli puolestaan 6,5 miljoonaa euroa. En löytänyt Admiconin Q2/2021 raportissa edellisen 12 kuukauden ARR:n määrää (jos, joku löytää, niin saa vinkata), mutta SmartCraftilla se oli tuolloin 22,2 M€.

Katsoin vastaavat luvut Q3/2023 osalta. SmartCraftin liikevaihto oli 8,9 M€ ja 12 kuukauden rullaava ARR oli 32,6 M€. Admicomin vastaavat luvut olivat 8,5M€ ja 32,7 M€.

Kumpikaan yhtiö ei ole viimeaikoina tehdyt yritysostoja, joten fokus kiinnittyy orgaaniseen kasvuun. Uskaltaisin väittää, että SmartCraft on Q4 liikevaihdon lisäksi kasvanut Admicomista ohi myös koko vuoden ARR:n perusteella. Kun molempien yhtiöiden sijoitustarina perustuu kasvuun, on näiden lukujen kehitykselle mielestäni oleellisen merkitys arvioitaessa yhtiöiden potentiaalia. Jari Sarasvuo toivoi aikoinaan kultaista lamaa, koska se tarjoaa menestymisen mahdollisuuden muutoskykyisille yrityksille. Tämänhetkinen talous- ja maailmantilanne antaa meille sijoittajille nyt hienon mahdollisuuden tarkastella näiden kahden hevosen juoksuvauhtia, kun juoksusää ei olekaan normaalin poutainen.

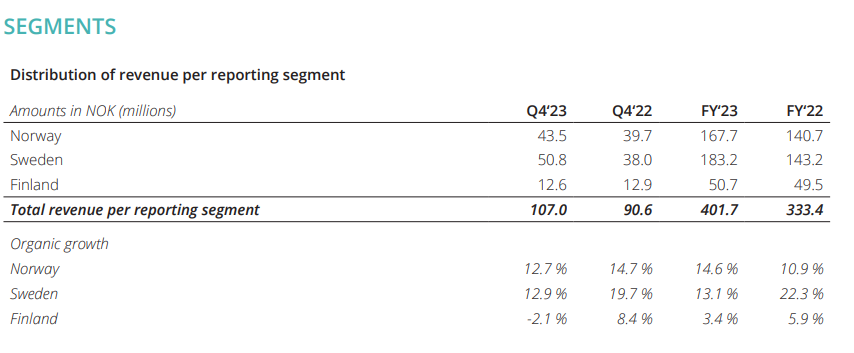

14 February 2024 - SmartCraft ASA, the leading Nordic provider of mission-critical SaaS solutions to small and mid-sized companies in the construction sector, today reported its results for the fourth quarter of 2023, ending the period with annual recurring revenue (ARR) of NOK 387 million, which represents a growth of 21 percent compared to the same period 2022. Organic ARR growth was 14 percent.

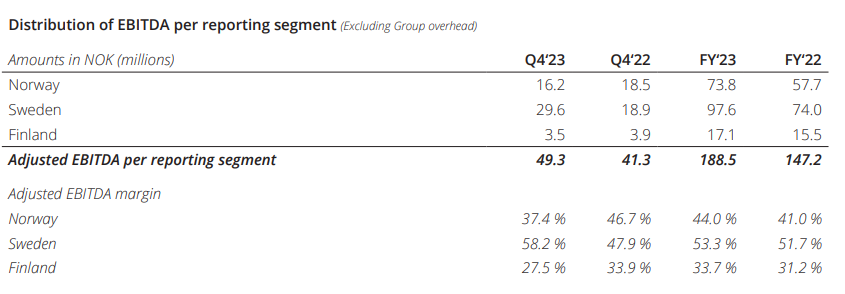

Reported revenue in the fourth quarter was NOK 107 million (+18 percent), of which 97 percent was recurring. Adjusted and reported EBITDA margin was 39 percent. Operating cash flow was NOK 32 million in the fourth quarter, compared to NOK 29 million in the same period last year. For the full year 2023 operating cash flow was 153 million, up 32 percent compared to 2022, and net profits were 115 million, an increase by 71 percent. In the fourth quarter the group had a churn of 7.2 percent, a reduction from 7.9 percent in the third quarter of 2023.

Huomasiko kukaan, mikä eilen nosti SmartCraftin kurssia? Päivän sisällä paras nousu oli 11,54 % ja sillä päästiin 29 kruunun kurssiin. Päivän loppua kohden nousu laantui ja päivä päätettiin kurssiin 26,70 kruunua. Itse en huomannut mitään merkittäviä uutisia.

Omaan silmään ei paha kauppa. Liikevaihto 37 MSek ja kauppahinta 24 MSek. Kauppahinta maksetaan käteisellä, kuten pitääkin, kun osinkoa ei makseta ja kertynyt kassa käytetään kasvuun.

Toivottavasti hankinta saadaan integroitua yhtä tehokkaasti osaksi konsernia kuin aiemmatkin kaupat.

Yhtiöltä tänään ulos Q1/24 -luvut ja mukavaa kasvuahan se kokonaisuudessa näytti. Vuoden rullaava ARR kasvoi NOK 401 miljoonaan, jossa kasvua 16 prosenttia. Orgaanisen kasvun osuus tästä 12 prosenttia. Jos huhtikuun alun hankinnat Clixifix ja Locka otettaisiin huomioon, niin ARR kasvu olisi ollut 31 prosenttia (NOK 456 miljoonaan)!

Q1 raportoitu liikevaihto oli NOK 110 miljoonaa (+16 %), josta 97 % jatkuvaa. EBITDA-capex marginaali kasvoi 2 prosenttiyksiköllä 33 prosenttiin. Kassavirta myös pienessä kasvussa ja churn 7 %.

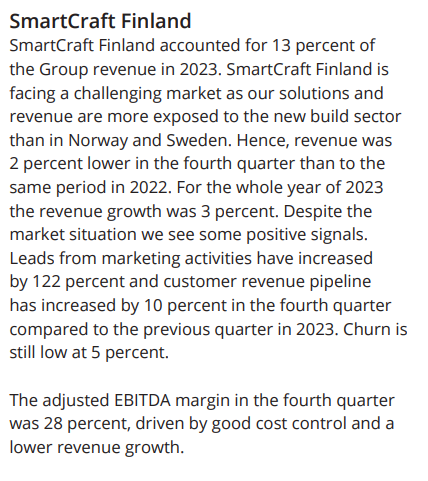

Suomen osalta sekä liikevaihto että kannattavuus laski. Mutta onneksi yhtiö toimii usealla markkinalla ja Ruotsin ja Norjan kova meno pitää kasvusta huolen.

Tästä on hyvä jatkaa rakennusalan SaaS-kasvuyhtiön omistamista.

Q2 julkaistiin aamulla. Homma rullaa erinomaisesti.

SmartCraft ASA, the leading Nordic provider of mission-critical SaaS solutions to small and mid-sized companies in the construction sector, today reported its results for the second quarter of 2024, with record-high revenues with continued high margins. The company ended the period with annual recurring revenue (ARR) of NOK 461 million, which represents an annual growth of 29 percent. Organic ARR growth was 11 percent.

Reported revenue in the second quarter was NOK 133 million (+32 percent), of which 90 percent was recurring, including a dilution of 7 percentage points from the recent acquisitions. The adjusted EBITDA–capex margin was 29 percent, including a negative effect of 3 percentage points from the acquired companies. Churn was 8 percent in the second quarter, up 0.5 percentage points from the first quarter 2024.

Onhan tämä melkoinen yhtiö. Kun suhdanteen pohjalla ARR kasvaa orgaanisesti “vain” 11 %, niin tulee sellainen mitäänsanomaton olo. Liian hyvään on tämän kanssa oppinut.

Webcasting perusteella uusia yrityskauppoja on lupa odotella. Kertoimet ovat tulleet markkinan mukana alas ja yhtiöllä tase riittää hankintoihin, kun kassaa ei jaeta ulos osinkoina. Kannattavuus aina vähän niiaa noista hankinnoista, mutta yhtiöllä on vahva track-record hankittujen yhtiöiden ARR:n ja kannattavuuden nostamisesta. Siinä mielessä tämä eroaa esim. Talenomista, joka on tehnyt hankintoja rajojen ulkopuolelta, mutta se kannattavuuden nosto esim. Ruotsissa antaa vain odottaa.

Erityisesti UK:hon laajentuminen voi parin vuoden sisällä nostaa kasvun kulmakerrointa entisestään. Markkinana UK on ihan eri liigassa koon puolesta verrattuna pohjoismaihin. Toisaalta digitalisaatio on siellä jäljessä, joten markkinaa riittää otettavaksi. Webcasting mukaan monille nykyportfolion tuotteille olisi kysyntää utuisella saarella. Odotankin, että uudet M&A -liikkeet painottuvat britteihin. Sitten vain cross-sellingiä ja Smartcraftin toimintapa juurruttamaan.

Yhdyn täysin kommentteisiisi. Redeyen SaaS päivässä Gustavin kertoman mukaan pohjoismaiden PK raksafirmoista joita ovat haastatteleet 80% ei käytä kunnollista digitalisoituja prosesseja yritystoiminnassa laisinkaan, joten penetraatio pelkästään kotikentällä on aivan lapsenkengissä (Ja tästä 15-20% joka viides käyttää SmartCraftin tuotteita, joten on kilpailijoiltakin otettavaa ).

Sekä Clixifixillä, että SmartCraftilla ovat myös innoissaan yhdistämään ja siirtämään toimintoja ja malleja molemminsuuntaisesti.

Suuri osa SmartCraftin tarjoamista tuotteista on vielä hyvin maa- ja kielikohtaisia, joten niiden laajentumiskortti kattamaan koko Pohjoismaat odottaa vielä taskussa.

Q3: kasvu rullaa raiteiltaan, marginaaleja söi “one-offit”, jotka webcastin mukaan pääasiassa ei näy Q4llä, ellei markkinoinnissa nähdä tilaisuuksia satsata samanlaisiin projekteihin (kuuntelin toisella korvalla). Lisäksi Briteissä kannattavuus noussut komeasti ja uskon että hyvin pian nähdään siellä M&A toimintaa.

Raportti:

Presentation:

Lisäksi perään Max. 20M NOKin takaisinosto-ohjelma:

Ihan passeli Q3. ARR kasvoi 29 % Y-on-Y ja tästä orgaanista oli 10 %. Orgaanisen kasvun osuus tässä markkinatilanteessa ok ja eiköhän tuohon keskipitkän ajan tavoitteeseen 15-20 %:n orgaanisesta kasvusta päästä, kun markkinatilanne normalisoituu. Suomihan vetää tällä hetkellä kaikkia lukuja alas (orgaaninen ARR kasvu -1 %).

UK:ssa tosiaan saatu hommat heti rullaamaan oikeilla jengoilla. Siellä ARR kasvoi +30 % ja EBITDA-capex marginaali saatiin käännettyä negatiivisesta positiiviseksi (double digit -taso). UK:n osalta esityksessä tosiaan annetaan vahvaa vinkkiä myös tulevista yrityskaupoista (developing list of potential acquisition targets).

Tästä on hyvä jatkaa. Tosin pitää Q4 osalta aikanaan katsoa, että nuo “one-offit” todellakin jäävät kertaluonteisiksi.

PS. huomasin eilen, että yhtiön sivut myös suomeksi ja sieltä voi käydä lukemassa esim. Digimeter -kyselyn tulokset.

Spekulaatiota ilmassa. Procore siis rantautunut Norjaan ja todennäköisesti ostoksilla.

Procoren CFO löytyy bidcon hallituksen puheenjohtajana

Edit: tullaan toppuuttelemaan uuden tiedon valossa. Procore oli ostanut toisen firman (Novorender AS) tammikuun 28 päivä, joten tuskin uusia liikkeitä sen myötä. Kurssikin huomioi tämän aamun aikana. Varovasti kylmään nostettu skumppapullo onkin siirretty takaisin kaapin perälle.