Vuonna 2021 Norjaan listautui Pohjoismaiden rakennussektorin johtava SaaS-yhtiö Smartcraft, jonka tavoitteena on kasvattaa digitalisten työkalujen käyttöä erityisesti pienissä ja keskisuurissa yhtiöissä. Yhtiöllä on toimintaa Norjassa, Ruotsissa ja Suomessa.

Kasvu on ollut hurjaa ja kannattavuus erinomaista, kuten SaaS-yhtiöillä kuuluukin olla:

Firma tavoittelee 15-20% orgaanista kasvua vuosittain ja siihen päälle yritysostoilla saatu kasvu. Vuosien 2017-2022 välillä on tehty peräti 8 yritysostoa ja kaikki niistä erinomaisesti onnistuneita.

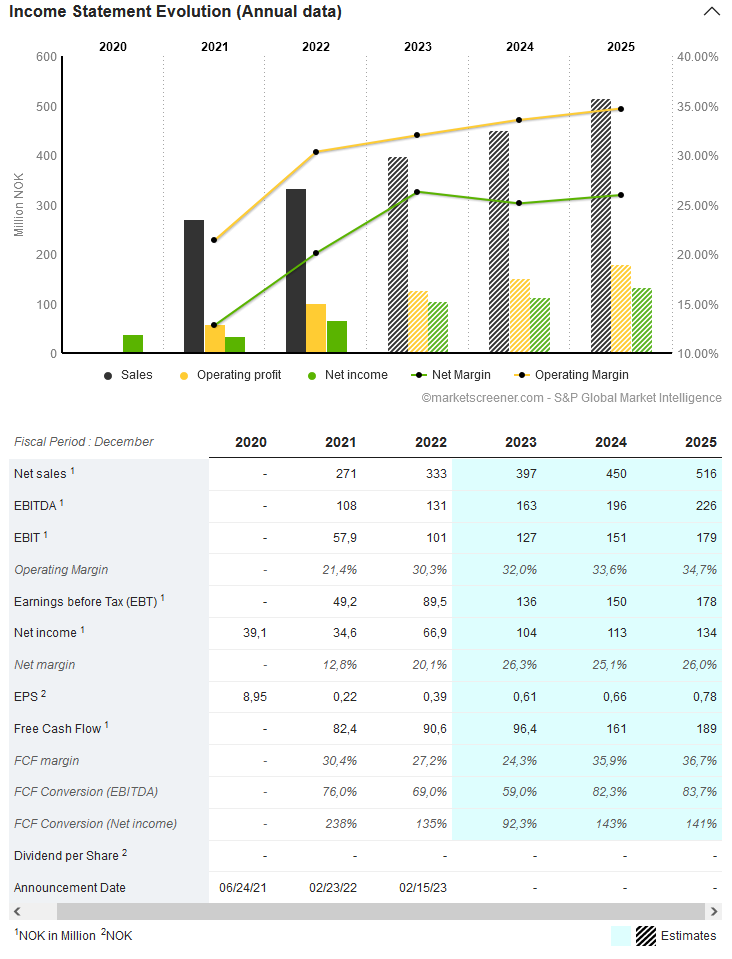

Ohessa historiallisia avainlukuja. ARR eli Annual Recurring Revenue on SaaS-yhtiöille yleinen luku, jolla mitataan seuraavan 12 kuukauden toistuvaa liikevaihtoa.

Tällä kasvulla hinnoittelu on mielestäni hyvinkin järkevä, mutta tuo orgaaninen kasvu on valitettavasti hidastunut 15% kohdille ja uskon, että Q3 tippuu sen alle ja uskon lisäksi myös, että markkina hieman kurssia siitä rankaisee. Erityisesti Suomessa on kasvu kuulemma hidastumassa erittäin rajusti.

Toisaalta jos huonoina vuosina kasvetaan näin hyvää vauhtia ja kannattavasti, niin ei tätä arvonluontijunaa oikein pysty pysäyttämään ja markkinaahan riittää otettavaksi kymmeniksi vuosiksi, koska rakennusalan digitalisaatio on vasta alkamassa

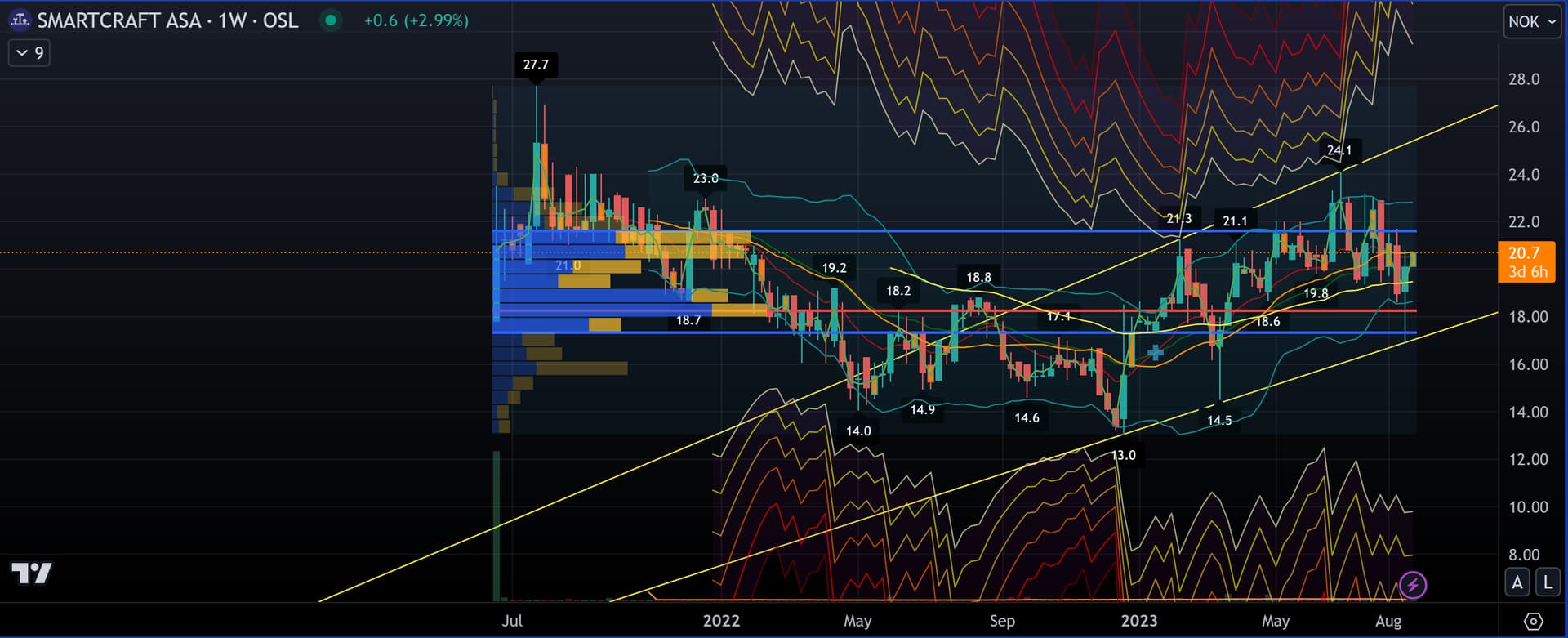

Kurssikäyrä on polkenut paikallaan, mikä on 2021 IPO-firmalle erittäin harvinaista:

Tuossa oma näkemys pikaisesti - megaphone kertoo isosta kurssin liikkeestä tänä vuonna. Voi auttaa hahmottamaan mahdollista rangea jatkoon. POC on 18.25, value area low 17.35 ja value are high 21.6

Vapaan kassavirran hypyn toteutuessa 2024 → kertoimet eivät näytäkään enää niin pahoilta. Toki kivahan se olisi, jos samalla kurssi laskisi vaikka -20%

Ohjauskorkojen lähtiessa laskuun ja Pohjoismaiden rakennussektorien lähtiessä elpymään kertoimet oletettavasti lähtevät taas paisumaan.

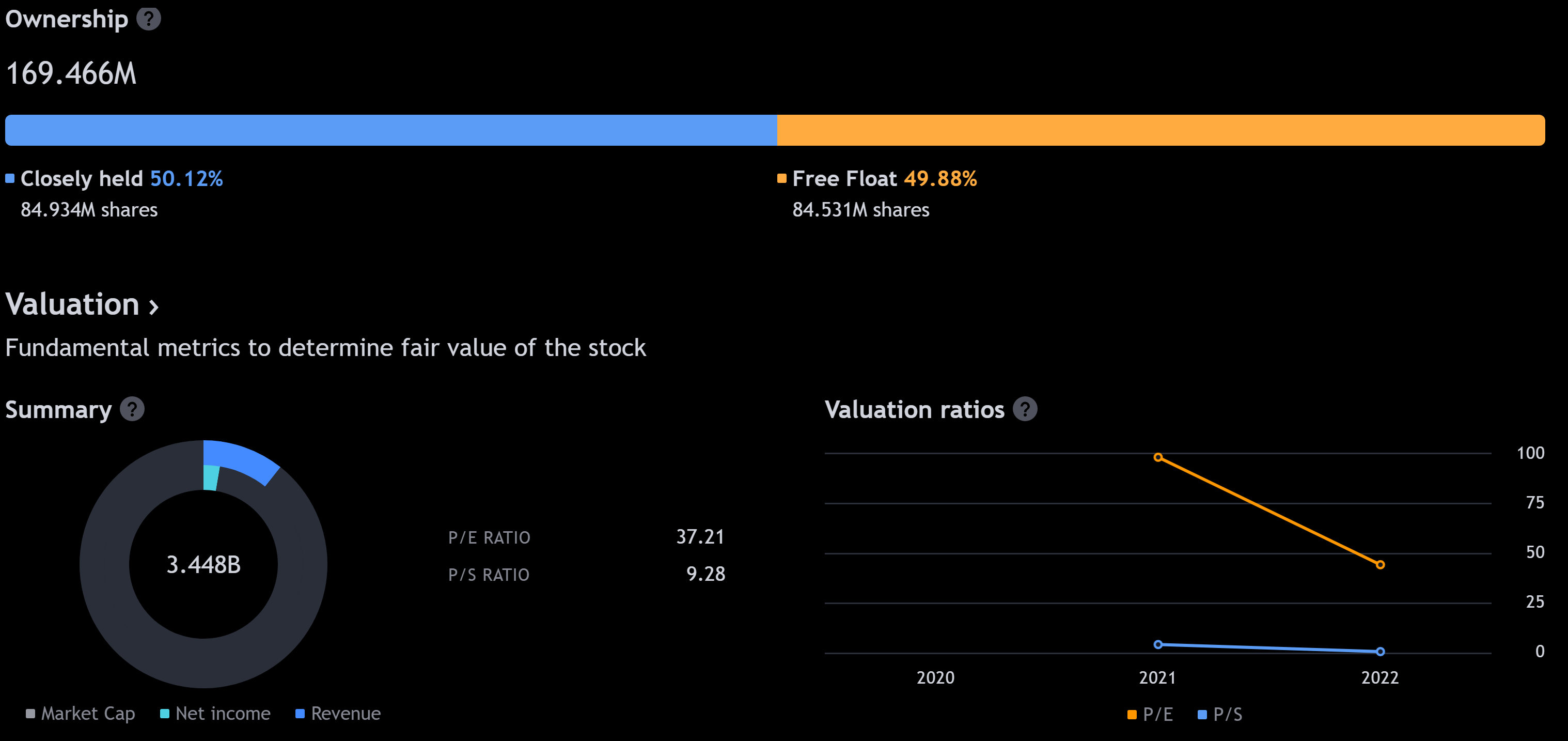

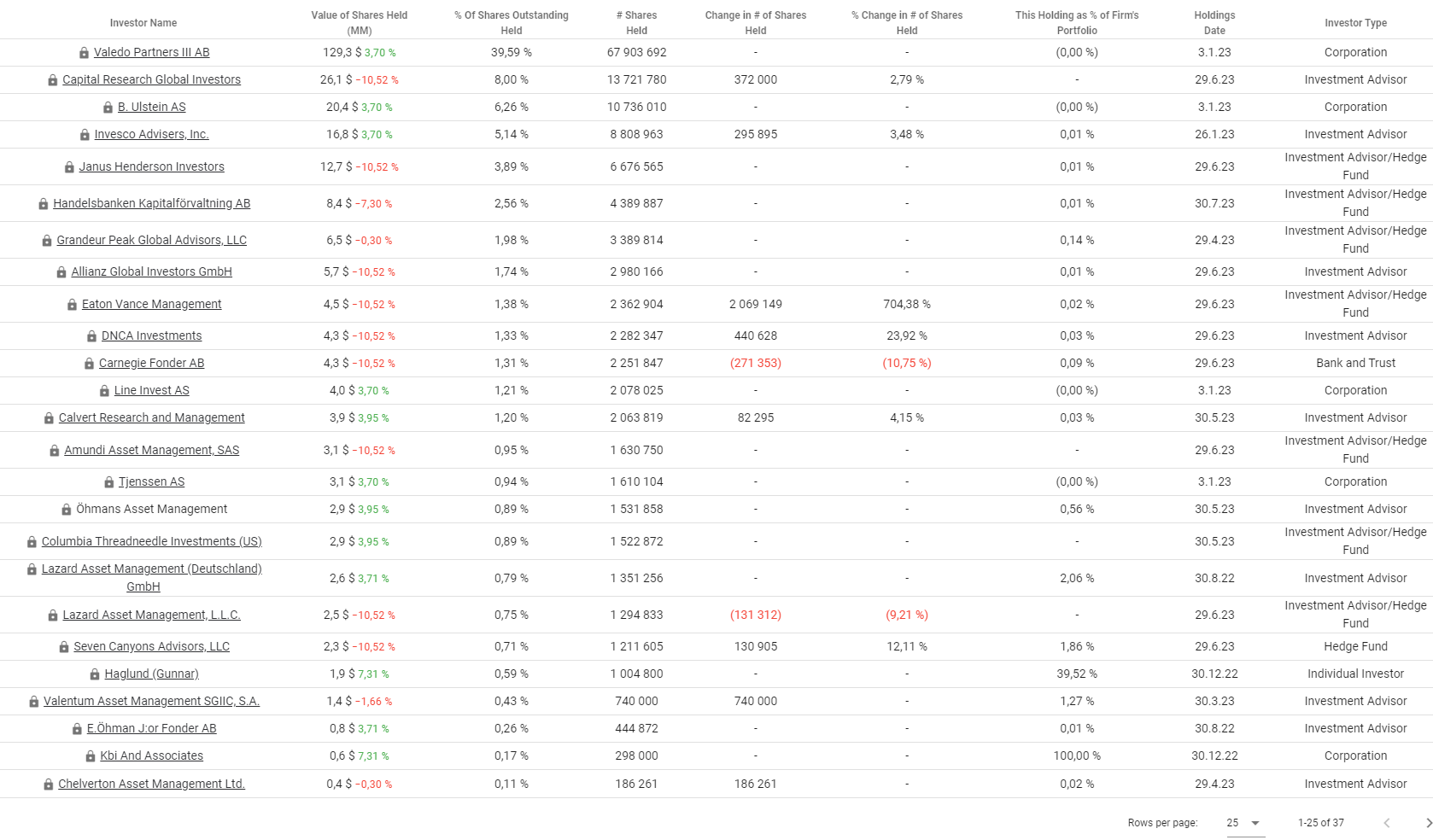

Tossa vielä top-25 omistajat ja omistuksen muutoksia viimeisten kuukausien aikana. Carnegieta lukuunottamatta suurimmat omistajat tehneet pieniä lisäyksiä.

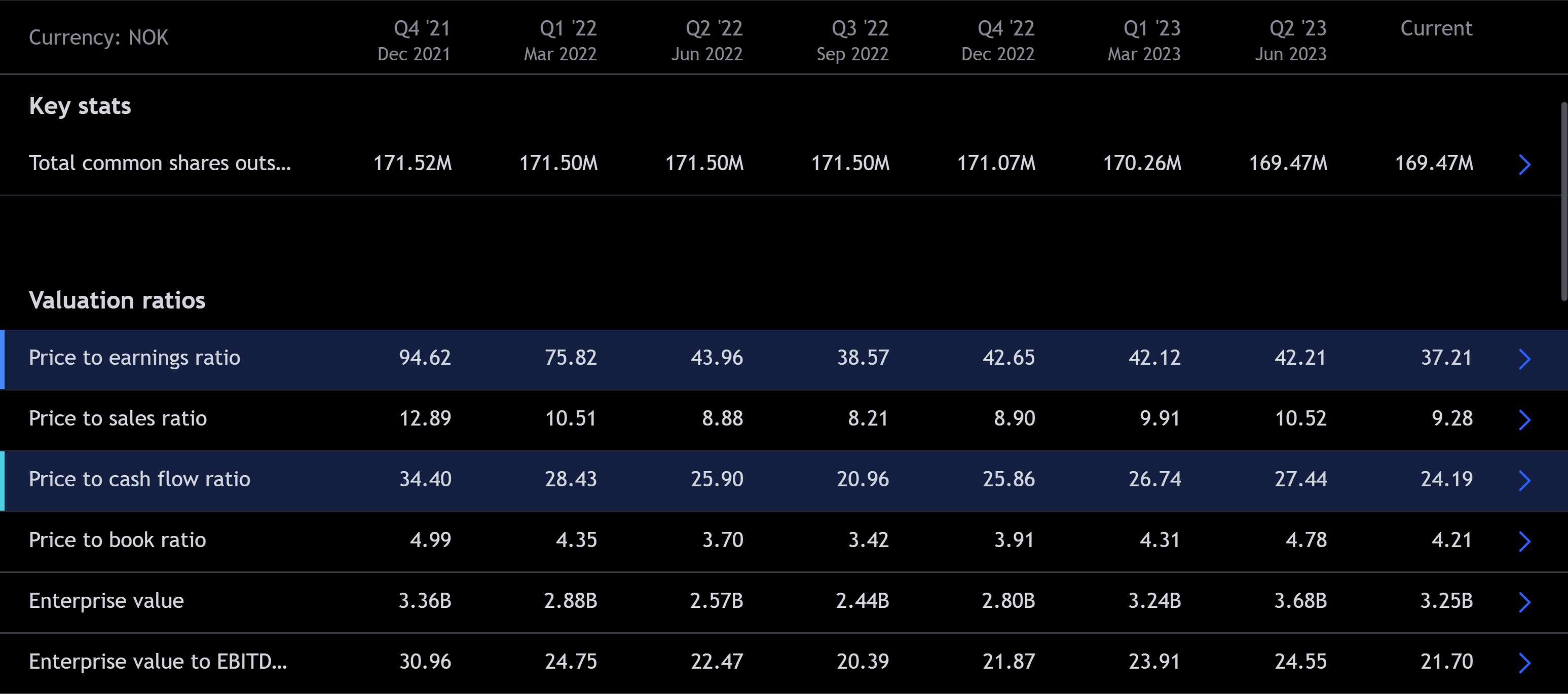

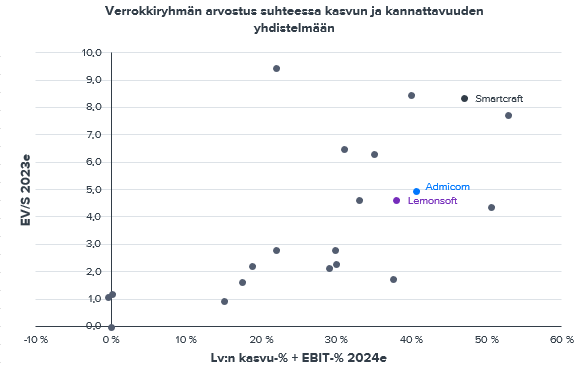

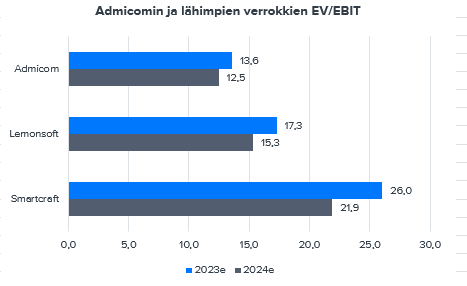

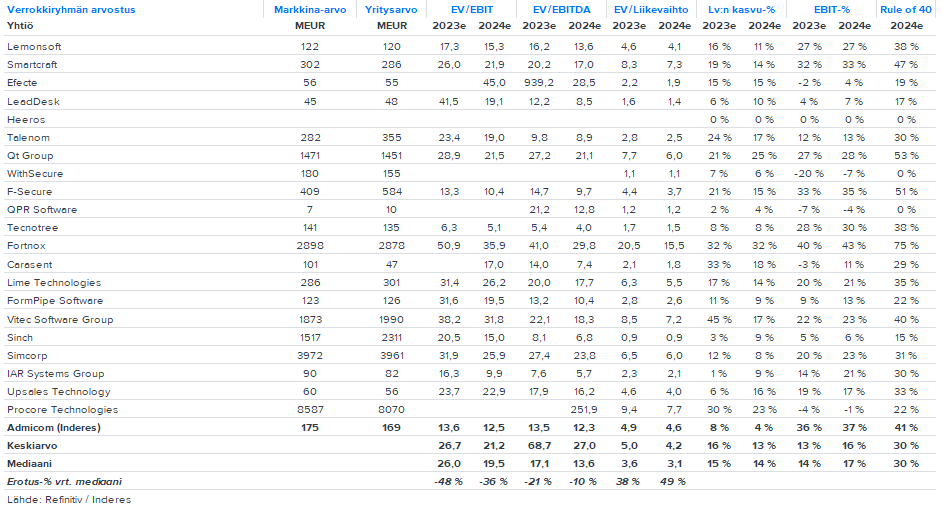

Jos arvostusta vertaa EV/EBITDA-kertoimella Admicomiin, niin kannattaa huomioida, että Smartcraft aktivoi tuotekehitysmenoja melko reippaasti taseeseen (tämän vuoden arvio 10-11 % liikevaihdosta). Admicom ei aktivoi kehitysmenoja, joten EV/EBIT-kertoimella arvostusten vertailu yhdenmukaisempaa.

Osaako joku sanoa, onko Autodesk kilpailija näille rakennusalan digitalisoinnin yhtiöille (Smartcraft, Admicom)? Eli onko esim. “Autodesk Build” -sovelluksessa vastaavia toimintoja rakennusprojekteihin liittyen?

Tässä analyysi yrityksestä. Dokumentti on käännetty toiselta kotimaiselta Google Translatella englanniksi. Siksi dokumentissa on muutamia hassuja fontteja ja pieniä virheitä tekstin käännöksessä. Viesti tulee kyllä selvästi läpi

Ainakaan linkkaamassani analyysissä ei Autodeskiä tunnisteta suoraksi kilpailijaksi. Tässä kuitenkin analyysissä esille nostettuja muita kilpailijoita, Admicom mainittu.

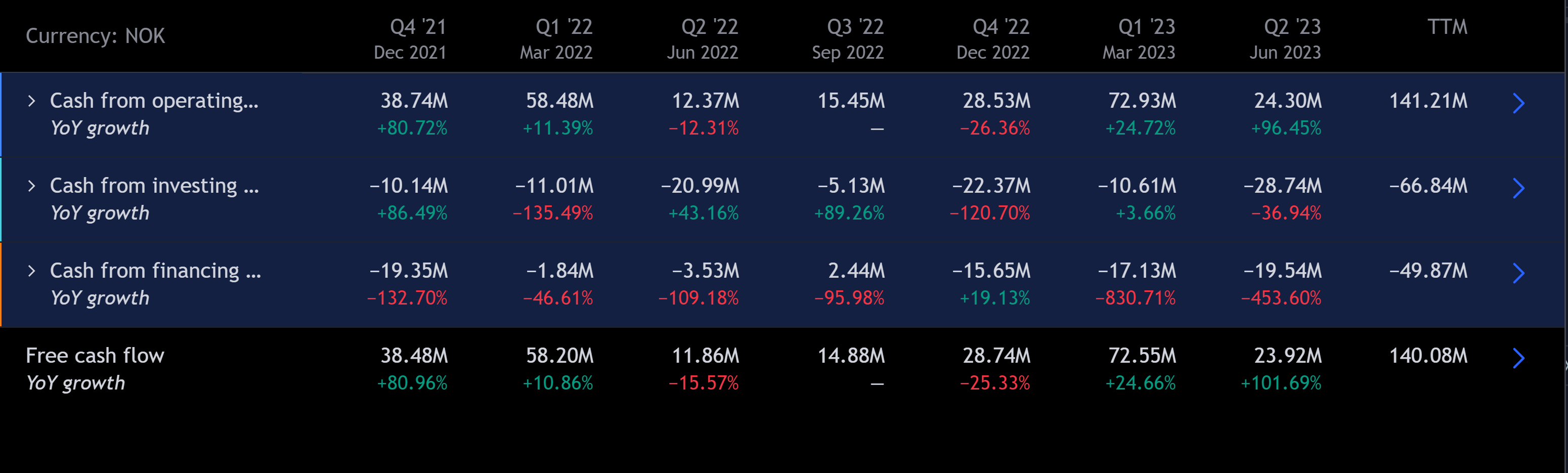

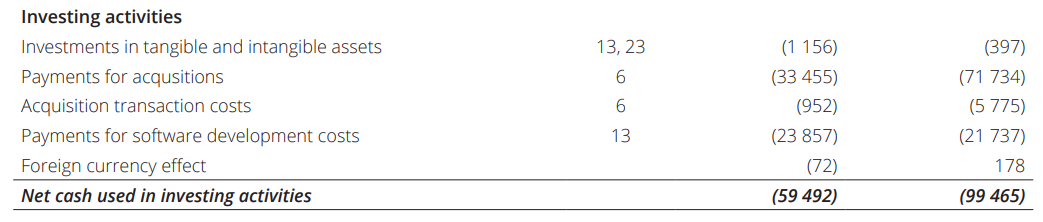

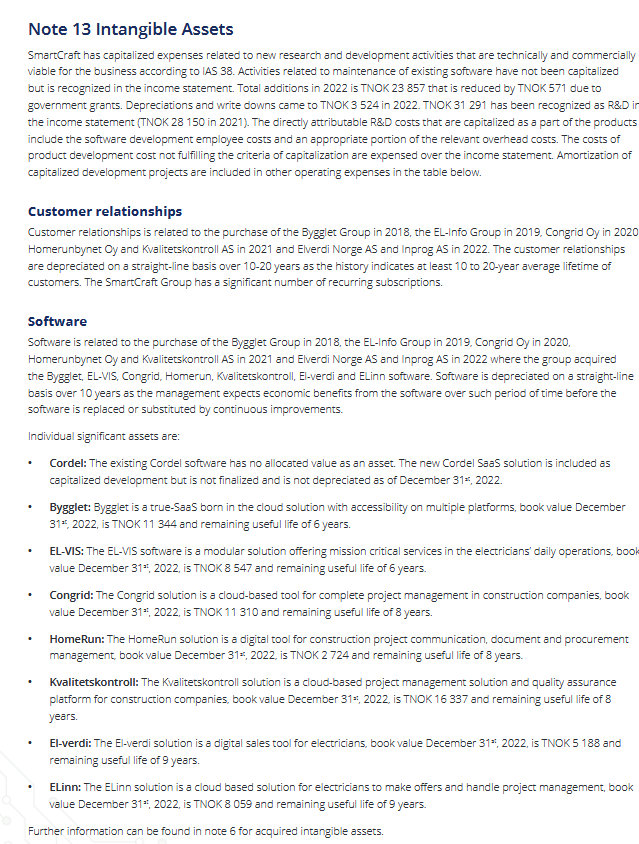

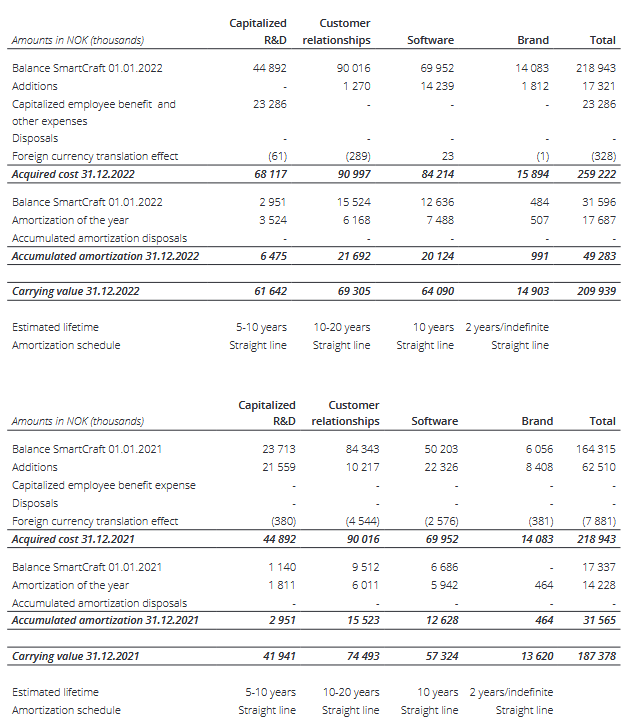

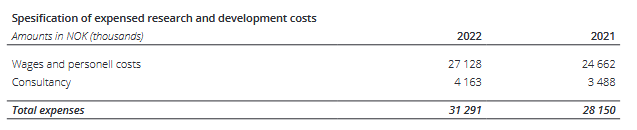

Käyn läpi vuosikertomusta 2022 ja rahavirtalaskelmasta investointien joukosta löytyy

‘Payments for software development costs’. Osaako joku fiksumpi (literally anyone)

kertoa missä tapauksissa tuo voi tuonne päätyä?

Softan kehitys kun kapitalisoidaan taseeseen, niin sehän on silloin sijoitus aineettomaan pääomaan, josta tehdään poistoja vuosittain ja menee tietysti silloin sijoituksen rahavirrasta eikä operatiivisesta rahavirrasta

Tässä blogikirjoitus, joka avaa hieman tuota logiikkaa paremmin:

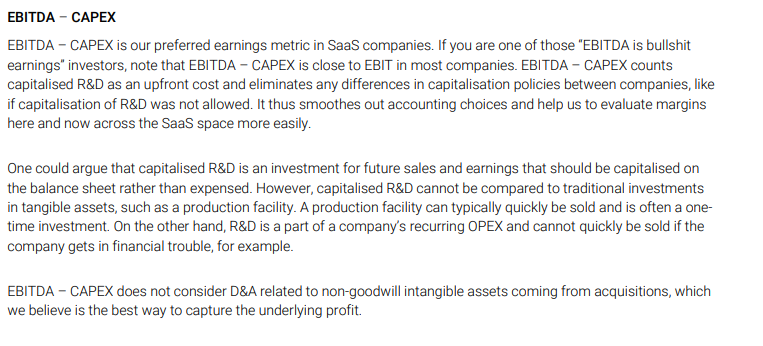

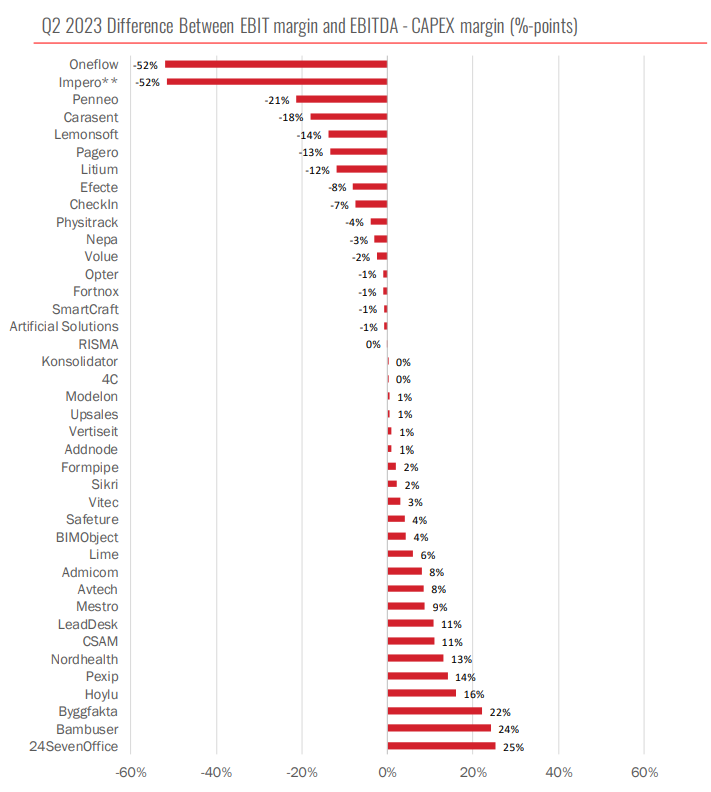

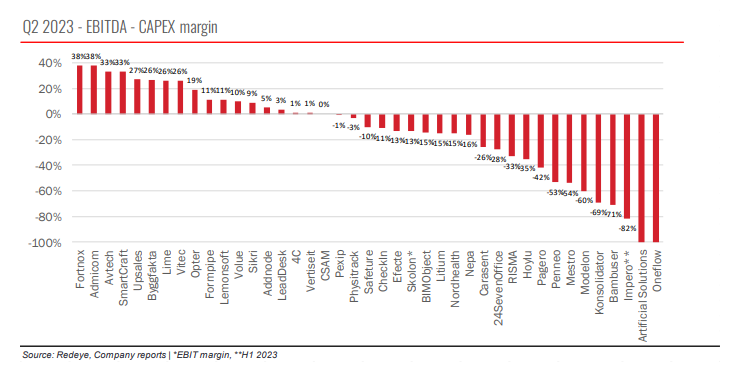

Tähän liittyen Redeyen tuoreessa SaaS-raportissa oli hyvä tunnusluku (EBITDA-CAPEX), jolla helpompi saada eri softayhtiöiden kannattavuudet vertailukelpoisiksi. Osa kun tosiaan aktivoi tuotekehitystä taseeseen voimakkaasti ja osa ei välttämättä ollenkaan.

Joskus esimerkiksi EBIT-tasolla hyvännäköistä kannattavuutta tekevä yhtiö voi todellisuudessa tehdä huomattavan negatiivista kassavirtaa liiketoiminnallaan. Näissä saa sijoittaja olla tarkkana ja katsoa tilanteen tapaus kerrallaan!

Ottamatta kantaa tuon tunnusluvun toimivuuteen, niin tää kohta vaikutti jonkun kauppatieteiden maisterin kirjoittamalta, joka ei ole koskaan elämänsä aikana astunutkaan tehtaaseen

Modernin muutamaan härpäkkeeseen erikoistuneen tehdaslinjan myynti ei kyllä yleensä ole mikään nopea prosessi (tai mene edes lähellekään tasearvon hinnalla) ja koko ajan saa olla investoimassa lisää ja korvaamassa pääoman kulumista.

Tunnuslukujen vertailussa suurin hyöty tulee siitä, että ne nopeuttavat erinäköisiä laskutoimituksia. Meneeköhän EBITDA - CAPEX liian monimutkaiseksi oikaisuksi verrattuna siihen, että käyttäisi vaan suoraan kassavirtalukuja?

Mä en ollut vielä sillä levelillä että luen liitteitä mutta kai se on pakko

Kävin liitteen läpi nyt ja joo, tämä nyt näyttää siltä että ‘me päätettiin määritellä

tämä osa duunista investoinniksi koska niin saa tehdä’.

Ok, ihan jees, mutta mun on vaikea kuvitella että softafirman ohjelmistokehityskustannus heiluisi sitä rataa ettei se voisi olla payrollissa. Niitä lienee nyt siis molemmissa.

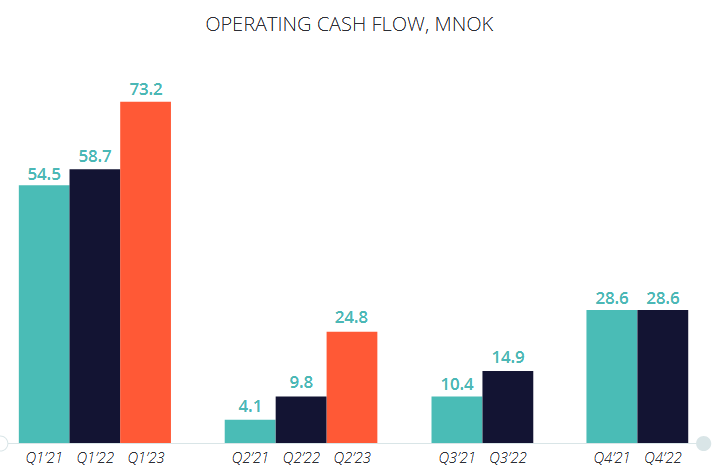

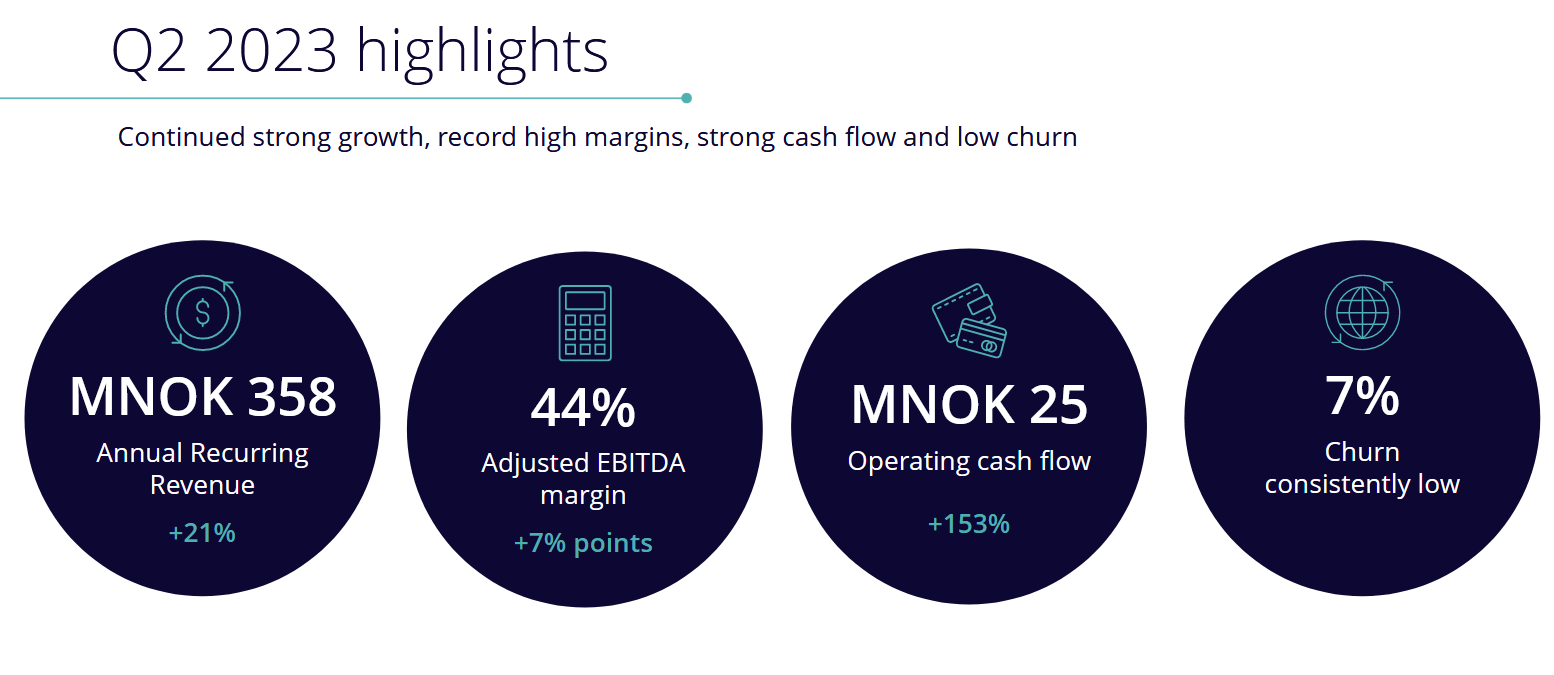

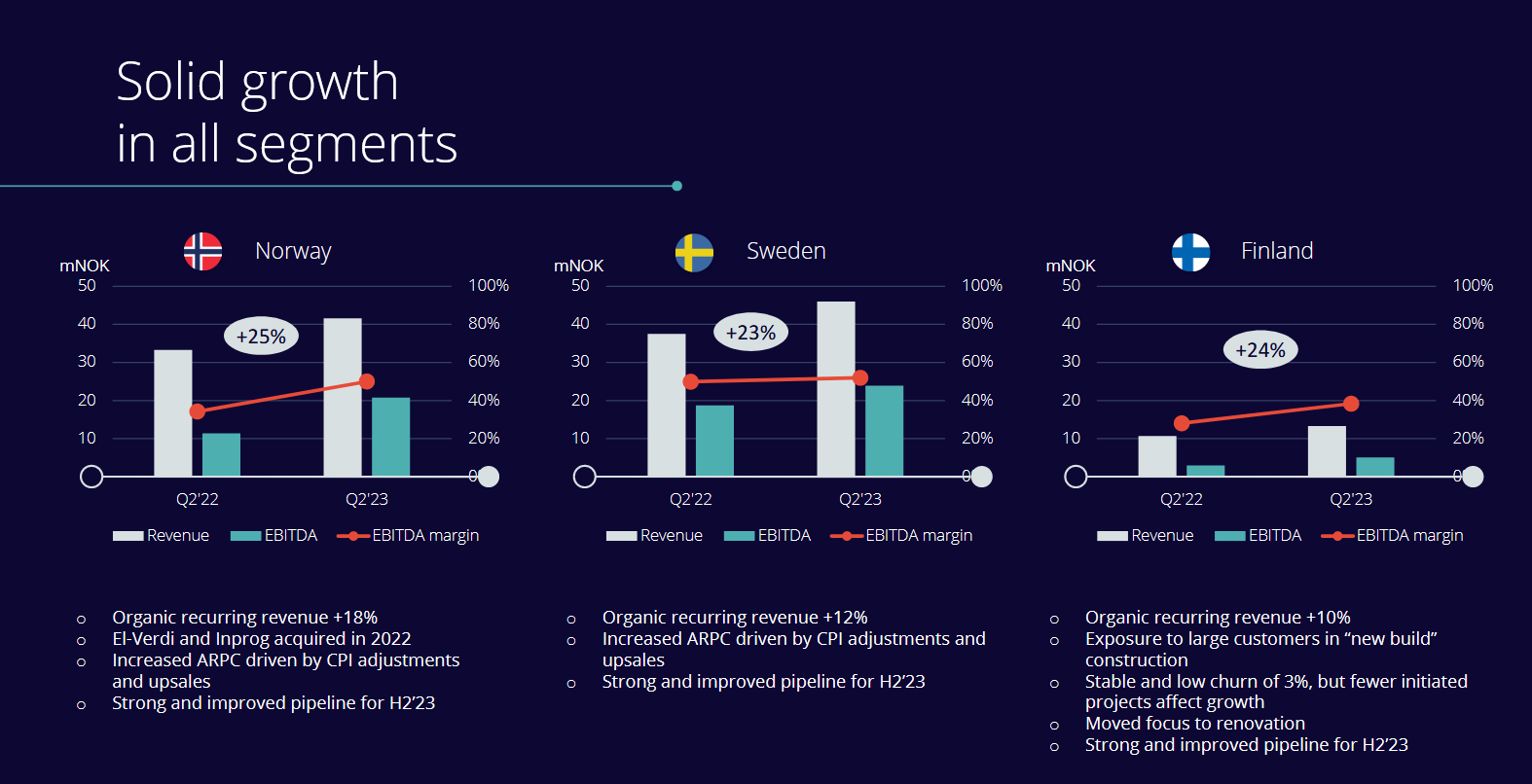

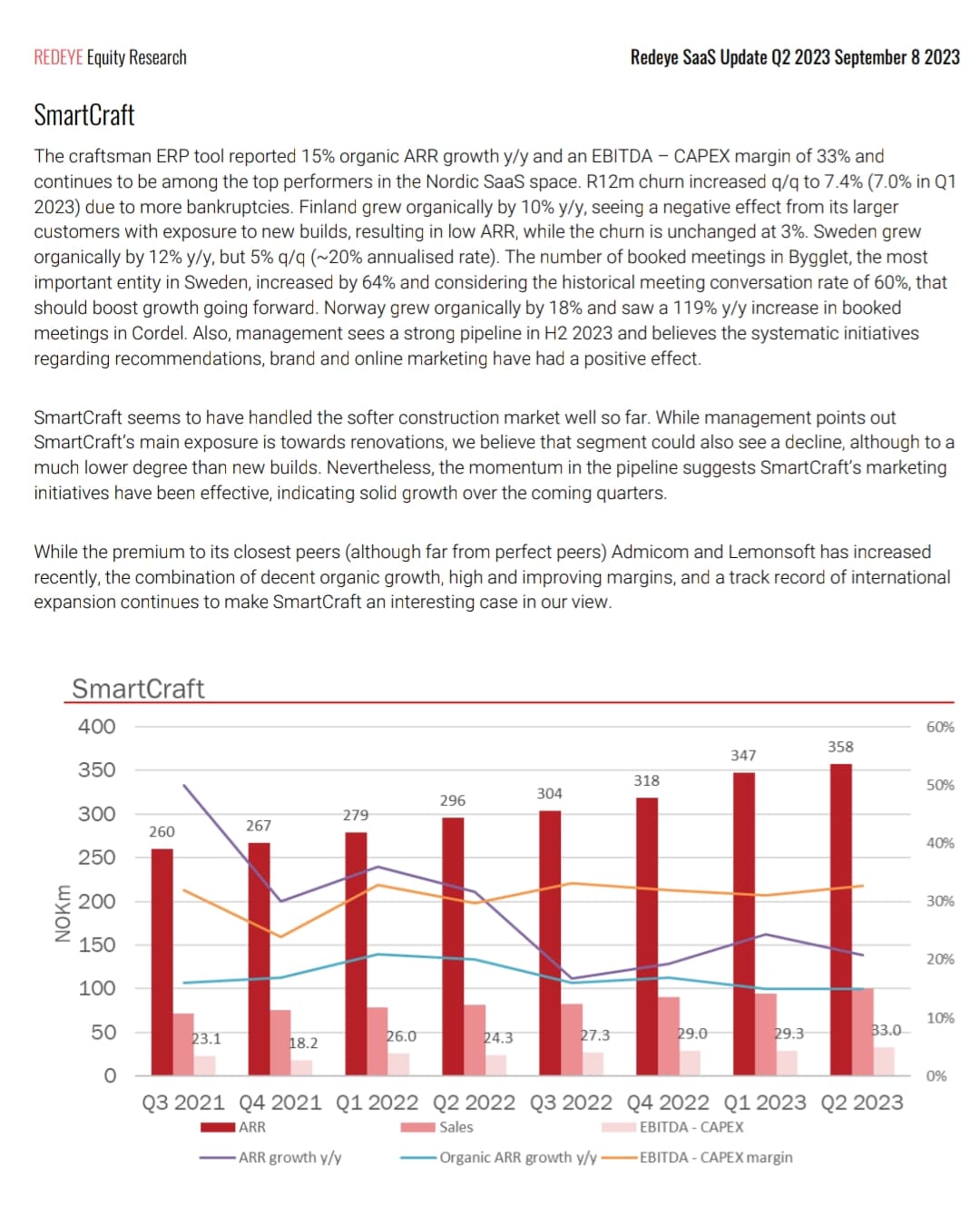

Taitaa Suomen rakentamisen alho olla lannistanut keskustelun, mutta SmartCraft se vain porskuttaa. Tänään tulleet Q3-luvut olivat perinteisen vahvoja. ARR nousi 21 prosenttia, josta orgaanisen kasvun osuus oli 14 prosenttia. Kasvun vetureina oli tietysti Ruotsi ja Norja, mutta Suomenkin osalta ARR kasvoi orgaanisesti 4 prosenttia.

Raportoitu EBITDA margin nousi 3 prosenttiyksiköllä 42 prosenttiin. Kassavirta oli hyvä. Churnissa oli pientä kasvua, mutta tämäkin oli paranemaan päin kohti Q3 loppua. Näkymät positiiviset ja usko kannattavaan kasvuun on kova.