Joo, ainakin maaliskuusta lähtien on vähennellyt.

6 tykkäystä

Toimarihan lupasi yhä paranevaa tulosta q3:lle. Softatuotot tulee sisään vaikka porukka lomilla…

En nää kyllä sijoituskäyttäytymisessä järkeä. Mahdolliset energia-alan isot diilit odottaa kulman takana. Ruotsiin ja utilies-sektoriin tehty isoja panostuksia jotka kyllä kantavat hedelmää pitkässä juoksussa.

Robotiikkahan on ollut testissä ainakin S-ryhmässä, vaikka toimari ei “yhtiötä” maininnutkaan. On.näköjään myös k-ryhmässä…

"Solteq teki radikaalin liikkeen ja kehitti robotin, joka skannaa hypermarketin hyllyt – ”Oli kehitettävä uusia juttuja, jotka antaisivat meille olemassaolon oikeutuksen”

https://soundcloud.com/rakkaudesta-digiin

Lisäksi sairaalakäyttöön on tullut nyt robotti jota käsittääkseni on jo testattu… ja laite siirtyy tositoimiin…

Kyllä robotiikallekkin alkaa löytyä käyttöä… siellä on potentiaalisia kohteita ja asiakkuuksia.

Se että esimerkiksi robotti käy osaston hyllyt läpi skannaamalla hinnat, verraten niitä validiin dataan niin säästää “ihmistyötä”. Tällä voidaan minimoida väärät hinnat ja kun ylläpidetään dataa niin luontaista tietenkin olisi että hintatagit on sähköisiä. Robo myös skannaa tyhjät kolot jos tuote esim. loppu tai sille.on “haamusaldoa” hyllyssä. Tietenkin jos väärää tuotetta väärässä paikassa niin en tiedä osaako tunnistaa…

Varmasti löytyy kohteita johon dataa voidaan hyödyntää. Tod.näk. osaa myös hälyttää jos menekkituotetta on liian pienessä hyllypaikassa tai ehdottaa näkyvämpää paikkaa datan perusteella…(mitata paikkakokoja yms…)

Isoa kalaa tässä odotellaan ja softan kovaa kasvua… sekä nyt alkuun kaupan vahvistumista ja laajentumista pohjoismaissa.

Lisäksi patoutunutta kysyntää on ravintola-alalla ja matkailussa… kun tämä jossain vaiheessa realisoituu kaupoiksi niin eiköhän tilauskertymä ala paisua.

Kaikki toiminta tähtää vahvaan kasvuun. Rekrytoinnit, utilies-sektorin osaamisen yritysosto, uudet toimitilat yms.

Mieluusti kuulen myös eriäviä mielipiteitä, etten katso tätä casea ruusunpunaisten lasien läpi.

Omassa portfoliassa tämä kuuluu potentiaalisimpiin kasvuyhtiöihin.

32 tykkäystä

5 tykkäystä

Aika iso määrä paljonkohan mahtoi TJ taskuun vielä jäädä?

400 000 oli oman nimen alla, joista myi tuon ilmotuksen mukaan osan. Lisäksi yhtiön (Aidacom partners) alla 177 028 kpl, jotka siis hän nyt myi kokonaan.

17 tykkäystä

Aika vahvasti on sisäpiiri myyntilaidalla.

5 tykkäystä

Onpas ikävä ristiriitainen signaali. Juuri kun tässä on tuudittautunut tunteeseen, että edessä on hyvä tulevaisuus.

7 tykkäystä

Osake on mörninyt viimeiset 10+ vuotta siellä euron pinnassa ennen viimeisen vuoden aikana tapahtunutta nousua. Itse ainakin myisin mikäli viimein saisi tehtyä vähän tiliä

Wanhan viisauden mukaan myynteihin voi olla tuhat syytä, mutta ostoihin yleensä vain yksi

18 tykkäystä

Edessä voi olla hyvä tulevaisuus samaan aikaan kun takana on osakkeen kurssin multibaggerointi, joka aika usein aiheuttaa myyntejä.

3 tykkäystä

Juuri näin. Aika paljon enemmän ovat Revenion sisäpiiriläiset myyneet viimeiseen viiteen vuoteen, ei olisi kannattanut.

11 tykkäystä

Miten on mahdollista, että osa Aidacom Partnersin myyntieristä on mennyt kaupaksi yli 7 euron yksikköhinnalla, vaikka osake ei ole niin korkealla edes käynyt pörssissä?

3 tykkäystä

Kyllä se itse asiassa on 7,16 eurossa käväissyt noin viikko sitten.

Toimarilla siis 1,8 miljoonan euron saunaremontti tulossa. Onnea hänelle. Ikävältähän tämä näyttää, vaikka sinne jäikin vielä hieman enemmän kuin nyt myi.

14 tykkäystä

Kyllähän sinne parin millin verran vielä osakkeita jäikin mutta ei tuo toimarin lähes 50% osakeomistuksen myyminen koskaan luottamusta kasvata. Riskienhallintamielessä kuitenkin ihan ymmärrettävä ratkaisu. Toivottavasti jäävät myynnit kuitenkin tähän.

7 tykkäystä

Paitsi ettei jäänyt kun lasketaan yrityksen kautta myydyt.

1 tykkäys

263K / 577K = 0,46 Noin 46% myi.

Hyvät rahat sai, kaikkea hyvää hänelle. Itse en taida luopua omistani, jos Rommaillaan lisää niin katsotaan sitten ja pannaan kättä alle. Kaikinpuolin firma kuitenkin hyvään suuntaan menossa vaikka hän nyt myikin. Voi olla että saisin jonkun pennin kun veivaisin mutta ei se varsinaisesti vaadi kun yhden hyvän uutisen että sen myös menettää.

9 tykkäystä

Vuotta ei ole enää montaa kuukautta jäljellä, joten kohtahan tässä aletaan jo kääntämään katsetta ensi vuoteen. Inderesin 2022 ennusteilla P/E 15,7 ja kasvua ennustettu aika maltillisesti (9,6% vs. tämän vuoden kasvu 18,5%), joten ei näissä nyt kauheasti ilmaa ainakaan ole. Ennemminkin näen tässä potentiaalia positiiviseen yllätykseen jos tuo softa- ja robotiikkapuoli lähtee kunnolla kasvuun.

Mielestäni yksi houkuttelevimpia osakkeita tällä hetkellä HKIn pörssissä ja oman salkun suurimpia omistuksia. Vähän vaan harmittaa kun ei tullut veivailtua nousuun, en osannut ennakoida näitä isojen omistajien myyntejä ja niiden tuomaa painetta kurssiin. Kyllä tekee mieli lisäillä nyt jos valutaan tänne MA20/EMA50/nousutrendi-tasoille kun teknisesti olisi hyvä paikka.

Firman puolesta ei siis huoleta yhtään omistaa, suurimmat lyhyen aikavälin riskit tulee markkinalta siläl pienivaihtoisena lappuna tämä on vain tupannut tekemään niitä komeimpia laskunumeroita silloin kun indeksit on laskeneet ja jenkeissä menossa taas kuukauteen ensimmäinen yli -1% päivä niin täytyy vähän haistella niitä parhaita lisäyspaikkoja. ![]()

34 tykkäystä

Ihmettelin tuossa itsekin toimarin myyntejä ja tämä @SijoitusSeppo :n kirjoitus peilaa omiakin ajatuksia hyvin. Firma painaa menemään, mutta omistajien myynnit painaa alas. Sentican ja Saadtedtin Alin myynnit ja nyt vielä nyky toimari siihen päälle.

11 tykkäystä

Ennustetun oikaistun EPS-kasvun perusteella osake on mielestäni halpa. PEG on alle 1.

Tällä hetkellä 2021e P/E = 19.7, kun se vaikka Vincitillä on 20.4.

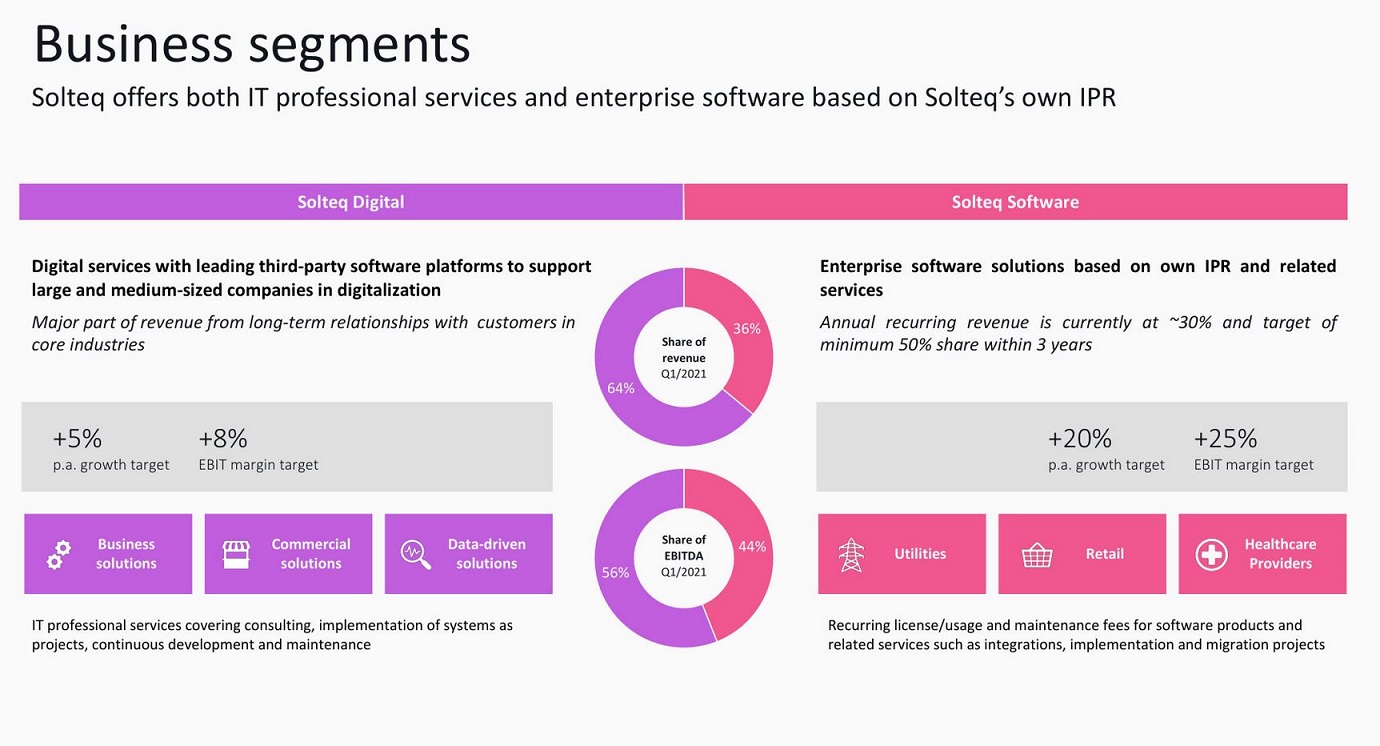

Vincitin liiketoiminta perustuu lähes täysin resurssimyyntiin, mutta Solteqilla vajaa 40 % liikevaihdosta tulee skaalautuvalta tuotepuolelta (Solteq Software)

Q2:lla Software-puolen liikevaihto kasvoi 45%

Softwaren liikevoitto-% oli poistoista johtuen 9 %, mutta käyttökatemarginaali 19%

Alla kuvassa tavoitteet. Liikevoittomarginaali 25 %

Riskinä tuotepuolella

- jos tilausten määrä hyytyy.

- jos kasvuun (ulkomaille) tähtäävät TK-panostukset epäonnistuvat

Q2 videolla Olli Väätäinen ei suoraan vastaa kysymykseen tilauskertymästä ja sen näkymistä.

Eli kauhuskenaariona on, että isot kaupat on juuri hävitty ja tilauskirja on tyhjä, joten Olli päätti myydä osakkeet ![]()

Toinen kauhuskenaario olisi sellainen, jossa Digitalin vahva veto pohjautui koronan aiheuttamaan IT-huumaan. Nyt tilanne Digitalin osalta heikkenee ja kun tuote puolen kannattavuus ei ole vielä riitä kantamaan yhtiön tulosta, laskee kurssi.

No Olli vaikutti särmältä kaverilta eli uskotaan, että sekä Digitalin että Softwaren tilauksia tulee.

24 tykkäystä

Mainitsi kyllä samaa syssyyn että q3 on tavallisesti vahvin softapuolella kun tuloja tulee sisään mutta porukka lomalla… vähän turhia puheita jos ei puheissa katetta…

2 tykkäystä