Eniten raportissa kiinnostaa kuinka isoja nuo 2022 siirtyneet projektitoimitukset ovat ja miten niiden kassavirta on mennyt. Onko kulut jo kirjattu, mutta kassavirtaa ei näistä ole vielä tullut vai onko missä mitassa jo tullut kassavirtaa myös. Mikäli ensimmäinen vaihtoehto, alitus ei niin paha ole miltä luvut äkkiseltään näyttävät.

17 tykkäystä

Tj onnistui onnekkaasti keventämään omistustaan lähtönsä kynnyksellä. Taitolaji tuo ajoitus.

3 tykkäystä

Aamuhuutari ennakoi sellaista n. -10% dippiä eli markkinatuomio tulokseen on kyllä hyvin selvä

EDIT: tässä vielä analyytikon kommentit:

10 tykkäystä

Tuskin tuo kymppiin jää, sikäli mikäli vanhat merkit paikkansa pitää (vrt Kamux). Luulen, että pulkkailu voi jatkua hetkenkin aikaa. TJ:n myynnit pisti arvelluttamaan, että hyppäsin onneksi itse kelkasta pois.

Mielenkiinnolla odotan tänään Jonin kysymystä tj:n osakemyynneistä, jotka vaikuttavat osuneen melko hienosti huipuuihin.

Tulos itsessään ei huolestuttaisi, mutta yllättävän huono tulos tj:n myyntien ja osakkeen “selittämättömän” alakulon jälkeen saa miettimään, onko taustalla jotain mistä pitäisi huolestua. Nyt on johdolla myös hyviä tekosyitäkin (komponenttipula, it-osaajapula) tarjolla jos haluaa peitellä rakenteellisia ongelmia. Toivottavasti näihin saadaan lisää valoa tj:n haastattelussa.

6 tykkäystä

Tj on siirtymässä firman ulkopuolelle muihin hommiin. Aika tyypillinen tilanne, että samalla myydään omistukset vanhasta firmasta kokonaan tai osittain.

Osakemyynteihin pätee se vanha viisaus, että niihin voi olla vaikka sata syytä, mutta ostoihin yleensä vain yksi. Ollikin oli pienen ikuisuuden seurannut mörnimistä ja sai viimein hyvän tilipäivän. Se suotakoon hänelle

7 tykkäystä

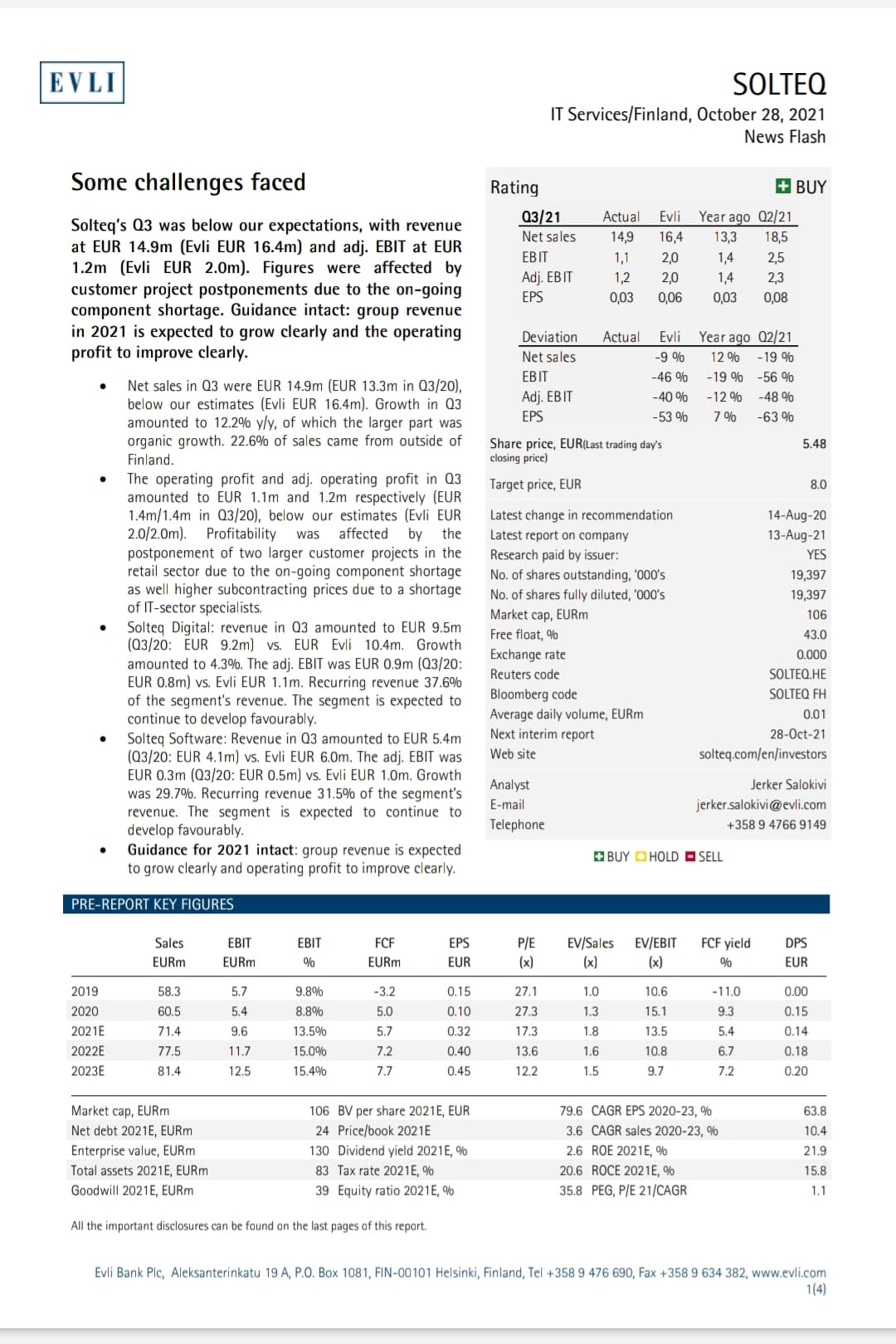

Inderes kommentista: Yhtiön Q3-liikevaihto kasvoi hieman odotuksia hitaammin ja tulos jäi selvästi odotuksistamme.

Vertailu liikevaihto oli 13,3, ennuste 15.9, ja toteutunut 14.9.

Eli inderes odotus kasvusta oli 2,6M, nyt toteutui 1,6M, eli mielestäni “hieman” on aika miedosti todettu kuitenkin. Kasvu jäi siis 40% odotetusta.

6 tykkäystä

Markkinoilla on tällä hetkellä aika paljon muuttuvia tekijöitä ja se aiheuttaa päänvaivaa ennusteisiin. Alustavasti näyttää, että aika monen firman osalta nämä ennusteet ovat menneet totaalisesti metsään.

Analyytikon arviot ovat vain yhden henkilön valistunut arvaus miltä tulosrivi voi näyttää. Välillä kannattaa katsoa laajempaa kuvaa, eikä lukea raportteja kuin piru raamattua. Tämä ei nyt koske Solteqia, vaan noin ylipäänsä kaikkia firmoja

10 tykkäystä

Edelleen on paha sanoa kuinka paljon nuo pari isoa projektia vaikutti, sillä Digital puoli ei ollut suhteessa niin heikko. Nuo parin ison projektin laskutus- ja kulurakenne voi selittää paljon tai sitten vaihtoehtoisesti potkitaan tällä tölkkiä eteenpäin.

Aikamoinen isku vyön alle oli tämä tulos. Toisinkuin jotkut, itse en näy johdon osakemyyntejä ongelmallisena. Mielestäni on täysin luonnollista myydä osakkeita yrityksestä jonka johtotehtävät ollaan jättämässä. Transformaatio kohti tuotetaloa etenee onneksi ainakin kohtuullisesti, vaikka Softwaren myynninkehitys jäikin ennusteista. Eniten itseä huolestuttaa tuo komponenttipulan käyttäminen syynä heikolle kasvulle sekä tulokselle.

Niinkuin muutkin ovat jo todenneet, komponenttipula tuskin tulee olemaan ongelma, joka on ihan heti ratkeamassa, ja sijoittajat tuskin olivat osanneet ajatella tämän vaikuttavan Solteqiin, itse en ainakaan osannut tätä odottaa. Kovasti kiinnostaisivat nämä asiakastoimitukset jotka siirtyivät H1:lle, onko näistä tuloutettu jo jotain, vai ovatko nämä ihan uusia sopimuksia mitä ei olla vielä toteutettu haasteista johtuen? Toivottavasti näihin saadaan vastauksia tänään haastattelussa. Kyllä tässä alkaisi sijoittajana kohta kaipailemaan tietoja uudesta toimitusjohtajasta, ja siitä, alkaako strategia johdon vaihtumisen jälkeen painottua kv kasvuun, kuten viimeaikaisista askelmerkeistä voisi päätellä.

Pettymyshän tämä oli, ja kurssireaktioista päätellen en ole ainoa, jota kieltämättä vähän jännittää Q4 tulos jos komponenttipulan vaikutus yritykseen on näinkin suuri. Toivottavasti Väätäiseltä saataisiin haastattelussa selventäviä kommentteja näkymistä loppuvuodelle.

15 tykkäystä

Ehkä kommentissa huomioitiin osin myös tätä vuodelle 2022 siirtynyttä liikevaihtoa? Itseäni ei tuo liikevaihdon kasvun hidastuminen niin huoleta, etenkin kun kasvua kuitenkin saatiin edelleen hyvin software-puolelta.

Kannattavuuden lasku taas on eri asia, toivottavasti tähän saadaan joku järkevä selitys. Onko vain hetkellinen notkahdus esim. tästä siirtyvästä liikevaihdosta johtuen vai ennakoiko tulevaakin kustannustason nousua? Molempia kuvia on näin maallikkona helppo maalata. Onko siirtyneen liikevaihdon kulut (tai osa niistä) jääneet maksettavaksi tälle kvartaalille, jolloin tulevilla kvartaaleilla tämän liikevaihtosiirtymän lisäksi nähtäisiin myös selkeästi parempaa kannattavuutta? Ja liittyykö kohonneet kulut utilities-puoleen hankkeiden käynnistyskuluihin joista on aiemminkin ollut puhetta ja joiden odotetaan laskevan? Vai peitelläänkö näillä selityksillä vain todellisia kasvu- ja kannattavuushaasteita? Tulevaisuus näyttää

Pysyn itse vielä ainakin kelkassa mukana.

2 tykkäystä

Inderesin tavoitehinta 7,5 €. Kurssi tällä hetkellä 4,5 €. Siinä on aika massiivinen 40 % gäppiä. Saa nähdä miten alas tavoitehintaa lähden tämän raportin jälkeen laskemaan.

7 tykkäystä

Siitä haastattelu.

17 tykkäystä

Komponemttipula on ymmärrettävästi sisäänleivottu jokaisen yhtiön julkistuksiin vaikuttimena. Se korjaantuu aikanaan, kenellä aikaa ja rahaa on odotella. Mutta, osaajien rekrytointien haasteet ei liene ole poistumassa kovin lyhyellä aikavälillä, huippuosaajien ei todennäköisesti koskaan, varsinkaan pienten yhtiöiden osalta.

Oma pohdinta täysin keittiöpsykologin tasolla, mutta ollaanko lähestymässä jonkinlaista saturaatiopistettä tarpeen, tarjonnan ja kustannusten osalta? Johtaako konsolidoitumiseen yritysostojen, pienten näivettymisen tms. kautta?

Yhtiö kuitenkin toisti ohjeistuksensa, joten siltä pohjalta lisäsin omistusta, mutta aikajänne tulee tarkemman tarkastelun alle.

5 tykkäystä

Haastattelusta jäi hyvä fiilis:

- Ilman komponenttipulaa Q3 olisi ollut merkittävästi parempi

- Kova kilpailu osaajista, haastavaa koko alalla. Palkataan koko ajan lisää.

- Utilities on lähtenyt kasvamaan

- Ohjeistusta ei muutettu, Q4 vielä vakaa näkemys

- Osakemyynneille selkeä selitys

- Ollin siirtyminen loogista

Pysyn osakkeenomistajana tällä hinnalla.

45 tykkäystä

Mukavasti informoi tuo Inderesin haastattelu. Itsekin pysyn omistajana kun ongelma näyttää kertaluonteiselta.

13 tykkäystä

Haastattelussa kerrotaan selkeästi kahden toimituksen siirtyneen H1/2022 Solteqista täysin riippumattomista syistä ja että komponenttipula koskee vain kahta merkittävää kertaluonteista toimitusta. Muut toimitukset rautoineen jatkuvat normaalisti.

Katselusuositus! Jatkan omistajana, kun saatiin epävarmuutta pois.

20 tykkäystä

Mietin heti millainen tulos tulee kun noi tilaukset tuloutuvat:)

2 tykkäystä

Itse jäin miettimään, että tuleekohan noista isoista tilauksista jotain sanktioita Solteqille kun ne myöhästyvät? Miten näissä menee sopimusehdot?

1 tykkäys