Tämä pitää varmasti paikkaansa. Solteqin tavoitehinta taisi Inderesilläkin olla vielä 2021 q2 osarin jälkeen 7 euron tuntumassa. Kaksi osaria myöhemmin kurssi on puolet siitä. Eihän tuossa ole varmasti kaikkia riskejä huomioitu.

3 tykkäystä

Keskeinen tekijä kannattavuuden laskuun oli käsitykseni mukaan Utilities-segmentin normaalia suuremmat investoinnit tuotekehitykseen. Nämä tulevat jatkuvaan tämän vuoden H1:llä.

Jos näin on, kyse ei ole jatkuvasta ongelmasta. Lisäksi tehdyn tuotekehityksen lopputuloksena pitäisi syntyä tuote, jonka pitäisi parantaa Solteqin myyntiä ja lisätä recurring revenuen osuutta liikevaihdosta.

Jos Tilinpäätöstiedotteeseen voi luottaa, recurring revenue ei kasvanut odotettua tahtia johtuen Utilies-puolen suuresta asiantuntijatyön osuudesta. Edelleen Solteqin tavoite on nostaa recurring revenue yli 50 % software segmentin liikevaihdosta kolmen vuoden aikana.

Lisäksi osaajapula vaikutti kannattavuuteen, mutta tämä ongelma on muillakin toimijoilla

Vaikka Jonin raportissa mainitaan komponenttipula yhtenä riskinä ole käsittänyt, että Solteqin kohdalla komponenttipula on koskenut lähinnä niitä Q3:lla kerrottuja kahta erikoistoimitusta. Näiden toimitus siirretiin 2022-puolelle

Tilinpäätöstiedotteen mukaan näkymät ovat hyvät Suomessa ja pohjoismaissa ja ohjeistus positiivinen. Tämän mukaan kasvun pitäisi jatkua vahvana varsinkin 2022 H2 alken

13 tykkäystä

Itselleni on jäänyt kuva, että yhtiö ei olisi osannut ennakoida 2021 H2 heikentyviä kvarttaaleita. Olikohan näin? Tämän vuoksi olen nyt suhtautunut itse jonkinlaisella riskivarauksella yhtiön omiin arvioihin kehityksestä, kuten myös analyytikon kykyyn nähdä tulevaa kovinkaan tarkasti.

Itse olen käsittänyt, että 2021Q3 kaksi isoa toimitusta jouduttiin siirtämään tälle vuodelle johtuen siitä, että niissä käytettyihin normaalista poikkeaviin palvelimiin ei saatu komponentteja. Ainakin TJ mukaan tämä tuli nimenomaan yllätyksenä Q3:n aikana eli toimittaja oli luvannut toimittaa palvelimet mutta Q3:lla ilmoitti viivästymisestä (näin muistelen Q3-haastattelusta).

Utilities-segmentin TK-panostukset ovat tuntuneet painottuvan erityisesti Q4:lle (sekä 22H1).

Olisi kiinnostavaa tietää, mitä tuotekehitystä ollaan tekemässä.

Itse toistaiseksi ostan nuo selitykset, mutta jos kesän 2022 jälkeen tulee lisää selityksiä, myyn Solteq-sijoitukseni

8 tykkäystä

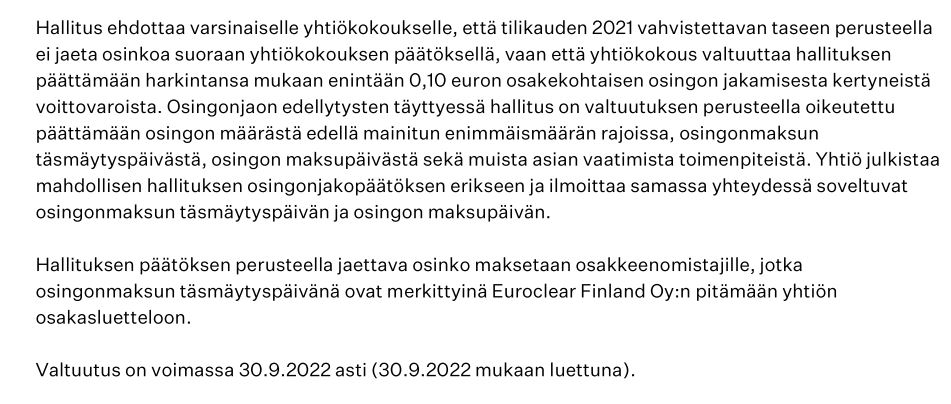

Riskiprofiili on nousussa kyllä. Vara-tj:n videossa ei varsinaisesti hälvenneet Q3-raportissa esiinnousseet ongelmat. Liikevaihdon kasvu oli mielestäni hieman kesyä siihen nähden, että Partiture oli kuitenkin jo luvuissa mukana. Lueskelin vielä tilinpäätöstä uudelleen ja selviai, ettei 0,10 osinko tulekaan keväällä, vaan hallituksella on valtuutus aina syksyyn asti. Tämä herättää pieniä huolia siitä, että H1 ei tule olemaan hyvä.

5 tykkäystä

Solteqilla oli likvidejä varoja 3,6 MEUR 31.12.2021. Yhtiö osti Enerity Solutions Oy:n 3.1.2022. Silloisen tiedotteen mukaan velaton kauppahinta on enintään 4,5 miljoonaa euroa. En tiedä, mitä allekirjoitushetkellä on maksettu myyjille, mutta tiukaksi rahatilanne on saattanut mennä ja ehkä lyhyttä velkaakin on jouduttu nostamaan Q1:llä? Tuo huomioiden hallitus on saattanut pelata varman päälle, jotta osingot voitaisiin mieluummin maksaa liiketoiminnan rahavirrasta eikä ottamalla lisää lainaa? Tämä on minun mutuilua osingon maksun mahdollisesta myöhästämisestä. Solteqin osakkeiden lukumäärä on 19 396 501, eli osingon maksuun tarvitaan 2 MEUR.

Edit: Mitä H1 liikevaihto- ja liikevoittoepäilyyn tulee, niin toisaalta Q1/2022 sisältää epäorgaanista kasvua vertailukauteen nähden, koska Tanskan konsultointiyritys ostettiin 1.10.2021, Enerity 3.1.2022. Osin myös Partiturenkin osto vaikuttaa vielä epäorgaaniseen kasvuun Q1/22 vs. Q1/21, koska kauppa tehtiin 1.3.2021. Kaikki ostetut yhtiöt olivat vähintään lievästi voitollisia.

4 tykkäystä

Liittyy aika olennaisesti Solteqiin niin pistetään tiedoksi, vaikka Solteq ei esiinny uutisessa.

6 tykkäystä

” Vielä ei voi levätä

Koska datahubin seuraava kehitysvaihe varttitaseineen ja energiayhteisöineen otetaan käyttöön vuoden 2023 alussa, laakereilla ei vielä voi levähtää.

— Jo tiedossa olevien muutosten lisäksi pitää pohtia muun muassa sähkön myynnin ja verkkopalvelun yhteislaskutusta sekä kulutusjouston ja energiatehokkuuden edistämistä, Heinimäki huomauttaa.”

” kulut.

— Tähänastiset kokonaiskustannukset kohoavat 61,5 miljoonaan euroon. Käyttöönoton viivästymisen osuus tästä on 8–9 miljoonaa euroa. Energiavirasto on myöntänyt järjestelmän investoinneille 10 vuoden takaisinmaksuajan, Aho luettelee.

Datahubin hintalapun summa sulaa, kun se jaetaan 3,8 miljoonan käyttöpaikan mukaan. Investoinnin arvo energiayrityksille on 1,6 euroa/käyttöpaikka/vuosi. Järjestelmän kokonaiskustannus myös ylläpito-, asiakas- ja muine tukitoimintoineen maksaa käyttöpaikkakohtaisesti 4,2 euroa vuodessa.”

3 tykkäystä

"Tänään

Pohjoismaiset järjestelmäoperaattorit suunnittelevat investoivansa yhdessä yli 25 miljardia euroa seuraavan vuosikymmenen aikana. Tarkoituksena on mahdollistaa käynnissä oleva sähköistys ja integroida uusia uusiutuvia tuotantolaitoksia, erityisesti tuulivoimaa, sekä maalla että merellä."

Ei ihan huonolta vaikuta seuraavan vuosikymmenen investointipotentiaali yhdellä Solteqin keskeisimmistä liiketoiminta-alueista. Tähän kun yhdistää vahvat referenssit Suomen utilities-sektorilta, sekä viimeaikaiset “bolt on” yritysostot sektorin asiantuntuntijafirmoista (ml. asiakkuudet) Suomessa ja Tanskassa, niin voisi ajatella että Solteqin kasvu pohjoismaisella utilities-sektorilla olisi kohtuu vakaalla pohjalla.

17 tykkäystä

Löytyykö foorumilta ketään Ruotsin datahubin tilannetta tarkemmin ymmärtäviä? Projekti ollut siis keskeytettynä 2020 syksystä lähtien, kuten linkin takaa voi käydä lukemassa. Lainsäädäntö ilmeisesti ei vielä anna perustaa datahubin toiminnalle, mutta toisaalta datahubin tekniset ku aukset ovat ilmeisesti kuitenkin valmiina.

Hieman herättää kysymyksiä, että minkä vuoksi Solteq ei ole vielä saanut enempää avattua peliä lahden toisella puolen, vaikka järjestelmäuudistuksen toteuttavia yhtiöitä varmasti sielläkin riittää ja toisaalta projektit voivat olla hyvinkin pitkiä. Varmasti yksi syy on Suomen datahub projekti, joka vienyt kaikki käsiparit mitä on ollut antaa. Tähän liittyen mietinkin, että kuinka paljon Ruotsissa tehtävät projektit ovat samojen henkilöiden toteuttamia ja kuinka paljon taas on oletettavissa, että vaaditaan rekryjä?

2 tykkäystä

Ruotsi varmasti seuraa vierestä miten FIN Datahub menee ja aika surkeita ollaan oltu. Alussa myytiin se muutos kuin, että aletaan säästämään kuluissa - keskitetty tietojärjestelmä tulee halvemmaksi kuin jokaisella oma. Toisin kävi - hinta per mittari on 4 EUR/v. Oma Meter Data Management on monta kertaa halvempi.

Hollannissa on myös Datahub ja siellä ne kulutus per mittari on kuulemma kohtuullinen, koska järjestelmän ylläpito ja jatkuvat muutokset siihen eivät ole niin kallista. Ruotsi ehkä halua ensin viedä loppuun varttimittareiden roll-out, joka merkitsee verkoille paljon työtä.

Sitten ne asiakkaat. Hyvin hankala on saada jalka väliin asiakkaisiin kun sielä on myös kilpailu. E-On päätti käyttää sama IT järjestelmä mitä GER puolella käytetään. Ensin pitää valloittaa GER:in E-On (ei helppoa). Sitten vastassa on kova kilpailua myös Suomessakin: Hansen Technologies. Suomessa ainakin isoin markkinaosuus ja SWE puolellakin aika olennainen osuus. Jos jonkin osapuoli halua vaihtaa järjestelmän, Solteq joutuu kilpailemaan Hansenin kanssa ja siinä Hansenin omat referenssit + taloudellinen tilanne + paikallinen tuki ovat oikeita haasteita Solteqille.

5 tykkäystä

Täytyy tähän kommentoida, että ei datahub suomessa kyllä mdm korvaa juuri missään tilanteissa. En ainakaan itse nää tilannetta, että jvh mittausdatan validointeja ja arviointeja voi missään muussa suorittaa kuin mdmssä.

Datahubin pääpointti omasta mielestä on se, että kattavammalla sanomaliikenteellä (paljon enemmän sanoma/tapahtumatyyppejä) pystytään automatisoimaan asiakastietojärjestelmän prosesseja. Tämän lisäksi datahub syrjäyttää kyllä jakeluverkonhaltijoiden tasejärjestelmät, mutta nämä ovat eri asia kuin mittaustietojärjestelmät.

Eli uskotko ruotsin datahub projektin ottavan uusia askeleita vasta ensi vuoden puolella kun varttitase tulee?

Ja kilpailusta sen verran, että Hansenin Enoro on suosittu, mutta käsittääkseni ei kuitenkaan laisinkaan ainoa kilpailija. Toki ruotsin puolelta ei tietoa, kuinka markkinat jakautuneet.

3 tykkäystä

Uuden toimitusjohtajan rekrytointiaikaa on pidennetty kuukaudella. Tämän päivän tiedotteen mukaan rekrytointiprosessi pyritään saamaan valmiiksi maaliskuun loppuun mennessä.

7 tykkäystä

Aika mielenkiintoista että Solteqilta ei ole tullut minkäänlaista kommenttia projektiin liittyen. Kuitenkin kohtuullisen tärkeässä roolissa ollut/on tämä yhtiölle.

Teenpä lyhyen (tai no, ehkä lyhyen…) avauksen keskusteluun Solteqista. Oon tässä nyt useita viikkoja hämmästellyt Solteqin valuaatiota markkinoilla ja toisaalta sitä, että mitä markkina yrittää osakkeesta sanoa. Ja mitä en siinä oikein ymmärrä. Pääosin tästä viestistä tulee varmaan lukujen pyörittelyä, mutta koitan ympätä jotain kvalitatiivisia juttujakin sisään.

Solteqin osakehan on laskenut 17.2.2022 tuloksen jälkeen melkein 23%, ja YTD-tuotto on pakkasella huikeat ~35,5%. Lasku on siis ollut jokseenkin rajua, mutta itse kiinnitän erityisesti huomiota osarireaktion jälkeiseen laskuun, joka on tapahtunut kuitenkin 15 pörssipäivässä - eli jokseenkin nopeasti, toki indeksi on myös ottanut dunkkua kunnolla ohessa.

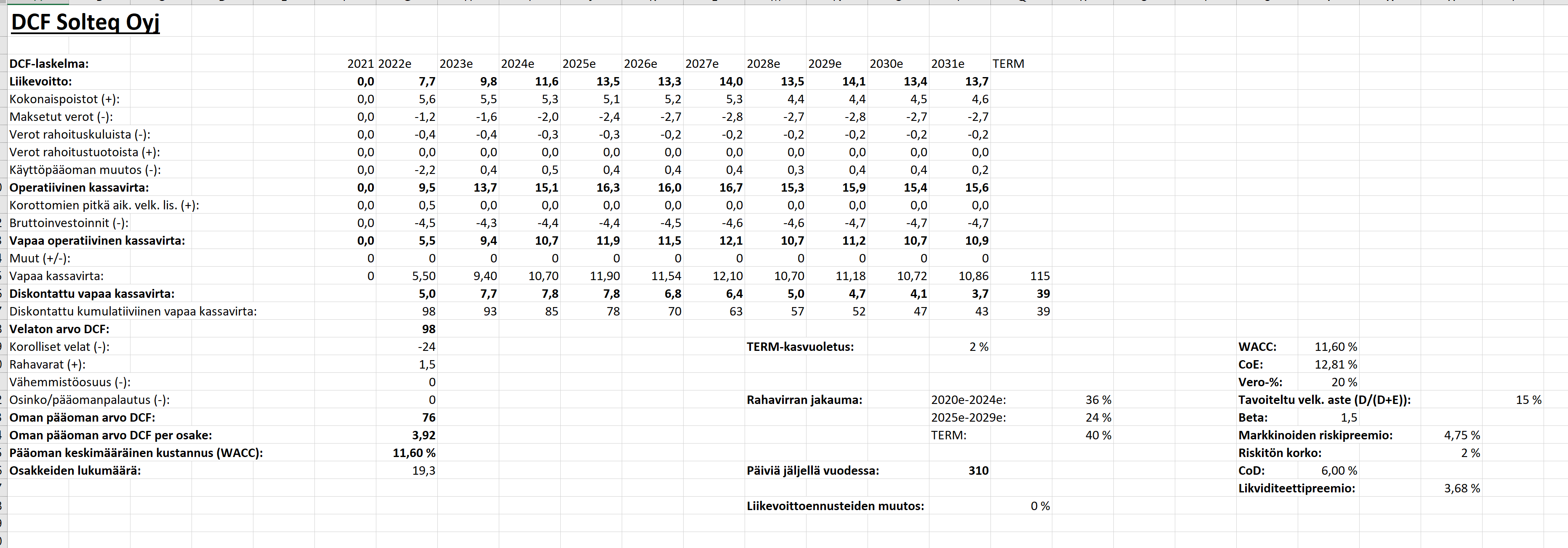

Pohditaanpa nyt eka valuaatiota muutamasta näkökulmasta. Viimeisimmässä Solteqin tuloksen jälkeisessä yhtiöraportissa (tehty osakekurssin 3,92€ pohjalle) @Joni_Gronqvist toteaa näin “Osakkeen tuotto-odotus muodostuu jo pelkästään vajaan 10 %:n tuloskasvusta ja 4-5 %:n osinkotuotosta houkuttelevalle lähes 15 %:n tasolle. Solteqin keskeisimmät riskit liittyvät tuotteiden kaupallistamiseen, kansainvälistymiseen sekä kuumaan osaajamarkkinaan.” Viimeisimmässä raportissa ennusteleikkauksien lisäksi DCF-mallissa muutettiin WACC 8,1% → 9,3% ja CoE 8,7% → 10,1%, jolloin DCF-arvo laski 7,7€ → 5,6€ per osake. Itsessään DCF-mallin käyttökelpoisuus on Solteqilla varmaasti huonompi kuin joillain muilla yhtiöillä sektorilla, mutta mielestäni tätä puutetta kompensoi jo tehdyt ennusteleikkaukset ja mielestäni korkeahko tuottovaatimus (jota sitäkin nostettiin rajusti ylös nyt viimeisimmässä raportissa). Näillä spekseillä nousuvara raportissa käytettyyn kurssiin on yli 40%, joka on omiaan signaloimaan sitä, että ollaan aika kaukana käyvästä arvosta. Viestin kirjoitushetkellä tähän DCF-arvoon nousuvara on melkein 85%, mikä on mielestäni aika älyttömän suuri arvo.

Jatketaan vielä DCF:n numeronikkarointia pikkusen eri näkökulmasta, jota itse olen vasta viime aikoina alkanut pyöritellä enemmän, nimittäin implisiittisen tuottovaatimuksen kautta. Tämä siis tarkoittaa lyhyesti selitettynä sitä, että mikäli DCF:n ennusteet toteutuvat, niin millä tuottovaatimuksella markkina nykykurssilla hinnoittelee yhtiötä.

Oon kopsannut yllä omaan Exceliin Jonin DCF:n luvut ja päivittänyt vuoden jäljellä olevat päivät karkeasti ajan tasalle, joitain pieniä eroja saattaa olla mm. TERM-kasvussa, mutta kaikki noista eroista on Jonin DCF:ään nähden arvoa laskevia. Ekana voidaan nähdä tästä ylemmästä DCF:stä, että kurssilla 3,92€, jonka pohjalle viimeisin raportti on tehty, markkina hinnoittelee Solteqia 11,60% WACC:lla, ja ~12,8% CoE:lla. Luvut kuulostavat kieltämättä molemmat suhteellisen korkeilta, kun huomioidaan tehdyt ennusteleikkaukset, joita DCF:n ennusteisiin on sisällytetty.

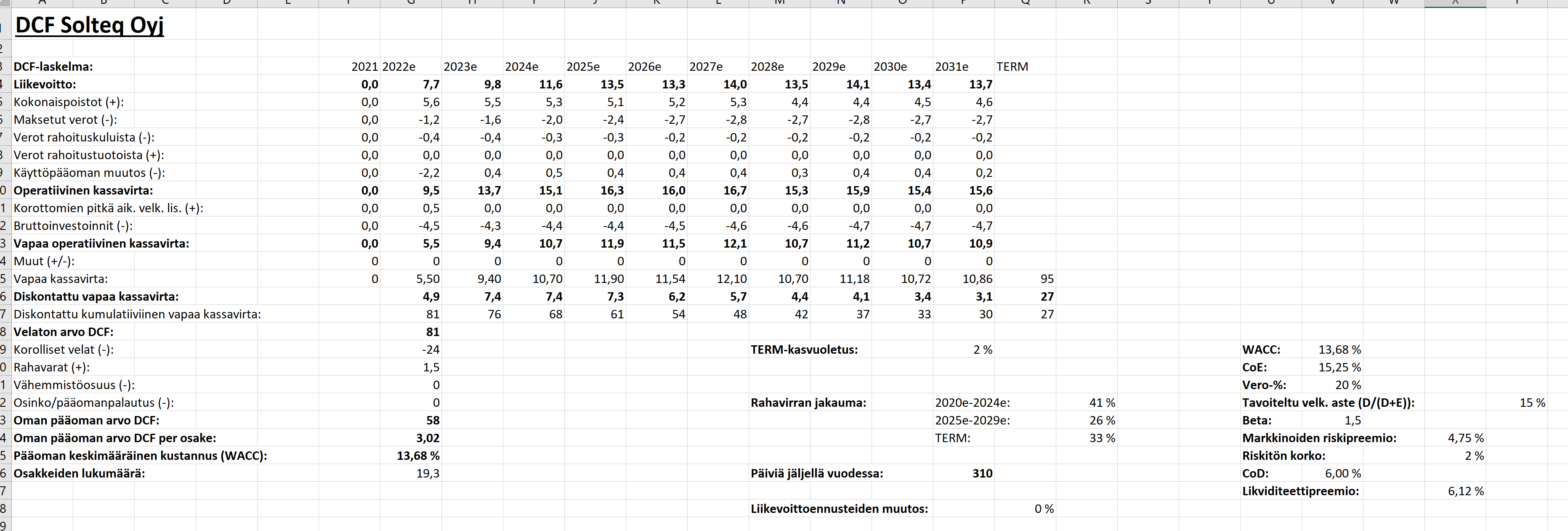

Seuraavana tulee kuitenkin vielä mielenkiintoisempi DCF, joka pyrkii vastaamaan kysymykseen: annetuilla ennusteilla, mitä tuottovaatimusta hinnoitellaan nykykurssiin? Käytetään tämän tekstin kirjoitushetken mukaisena kurssina arvoa 3,02€.

Tästä nähdään, että Solteqia kurssilla 3,02€ ja nykyennusteilla hinnoitellaan 13,68% implisiittisellä WACC:lla ja 15,25% implisiittisellä CoE:lla. Nämä luvut kuulostavat omaan korvaan todella korkeilta, ja oikeastaan ihan liian korkeilta kun huomioidaan Solteqin liiketoiminnan mukaiset yhtiöriskit ja IT-palvelusektorin riskit yleisesti. Tämän voi rahoitusteorian nojalla kääntää niin, että mikäli Jonin nykyiset ennusteet osuisivat oikeaan, niin tämän DCF-mallin perusteella Solteq voisi tuottaa vuosittain peräti 15,25% (CoE:n mukainen tuotto). On hyvä myös huomioida, että kun mennään todella suuriin diskonttokorkoihin, niin välttämättä ihan matemaattisista syistä CoE:n arvo ei edes täysmittaisesti ainakaan reaalimaailmassa edusta p.a. tuoton potentiaalia oikein, vaan yleensä arvo on jopa alakanttiin (koska terminaalikassavirrat mitigoituvat todella rajusti silloin kun diskonttokorko kasvaa todella isoksi).

No, pelkkään DCF-malliin ei edes minun kaltaiset DCF-nikkarit voi arvonmääritystä nojata. Palataanpa siis tarkastelussa jonkin verran taaksepäin, ja katsotaan Solteqin potentiaalin tarkasteluun jokseenkin soveltuvaa osien summaa DCF:n rinnalla.

Toivottavasti @Joni_Gronqvist et pahastu kun lainaan 26.2.2021 julkaistun yhtiöraportin osien summa -laskelmaa tässä. Koska 2021 tilinpäätöksen luvut on jo saatu, niin voimme tehdä tämän osien summan nyt toteutuneilla luvuilla. Vuonna 2021 koko konsernin toteutunut liikevaihto oli 69,1 MEUR, josta Digitalin liikevaihtoa oli 44,3 MEUR ja Softwaren liikevaihtoa 24,8 MEUR. Vastaavasti EBIT vuodelta 2021 Digitalille 5,6 MEUR ja Softwarelle 1,6 MEUR. Mikäli käytetään näitä lukuja yllä olevan osien summan mukaisesti, ja huomioidaan 2021 vuoden nettovelat (22,5 MEUR, poimittu viimeisimmän yhtiörapsan DCF:stä), niin saadaan Solteqin osien summaksi 119,1 MEUR, eli ~6,14€ per osake (EV 141,6 MEUR). Voidaan myös soveltaa varovaisuusperiaatetta, ja lasketaan arvo vähän alemmilla kertoimilla, annetaan Digitalille hyväksytty EV/EBIT 10x, ja Softwarelle hyväksytty EV/S 2,5x. Näitä arvoja käyttämällä saamme Solteqin osien summaksi 95,5 MEUR, eli 4,92€ per osake (EV 118 MEUR). Eli osien summa -laskelman kautta päädytään tilanteeseen, jossa osakekurssilla 3,02€ upside nykyiseen osakekurssiin on n. välillä 63-103 %. Osien summa indikoi siis kurssin olevan vielä enemmän aliarvostettu kuin DCF-malli, ainakin rangen ylälaidassa.

Vielä viimeisenä valuaatiopuolelta mainitaan muutamia multippeleja kurssilla 3,02€. Oikaistu P/E vuoden 2021 tuloksella n. 13,1x ja oikaistu EV/EBIT n. 11x. Vuoden 2022 ennustetulla tuloksella 12kk fwd. P/E n. 12,6x ja EV/EBIT n. 10,5x. V. 2023 ennusteila P/E <9x ja EV/EBIT <7,5x. Omasta mielestäni Solteqin riskiprofiili huomioiden nykytiedoilla nämä multippelit ovat hyvinkin maltillisia. Täytyy muistaa, että Solteqin kasvupotentiaalin takia ainakin historiassa se on ansainnut tulla hinnoitelluksi preemiolla verrokkeihin nähden.

Ja pitkän viestin päälle vielä vähän pohdintaa. Mikä voisi näin suurta epäsuhtaa käyvän arvon ja markkina-arvon välillä tällä hetkellä tällä hetkellä selittää? Käydäänpä muutama tekijä läpi:

- Muutos korkopolitiikassa (FED). En näe, että tällä pitäisi olla suurta merkitystä Solteqin valuaation kannalta, koska Solteqin kassavirrat eivät tule kaukana terminaalissa, ja rahavirtajakauma itsessään on esimerkiksi DCF-mallissa suhteellisen tasainen. Rahavirtajakaumahan on itseasiassa tasoittunut ennusteleikkausten myötä.

- Geopoliittisen tilanteen kiristyminen. Solteqilla minun käsityksen mukaan ei ole minkäänlaisia operatiivisia kytköksiä Venäjään tai Ukrainaan, mistä päätellen Solteqin kurssilaskun ei pitäisi johtua tästä ainakaan yhtiökohtaisiin fundamentteihin vedoten.

- Yhtiökohtaiset tekijät. Toimitusjohtajan vaihdos aiheuttaa väistämättä epäjatkuvuuskohdan Solteqin tarinaan, mutta tämä tieto on ollut markkinoilla jo selkeästi viime vuoden puolella. Isossa kuvassa myös Q4:n ennustealitus ei ole ollut mikään älyttömän suuria, ja Q3 2021 viivästyneet isot toimitukset ovat isossa kuvassa kuitenkin komponenttipulan aiheuttama kertaluonteinen ongelma, vaikka ovatkin isoja rahallisesti. Pitää myös huomioida, että Q4:n kaltaisille ennustealituksille ainakin Jonin tulkinnan mukaan Q3-raportin jälkeisessä rapsassa olisi kurssitason puolesta “varaa”, koska kurssi oltiin poljettu jo Q3-raportin jälkeen hyvin alas (osakekurssi sen raportin tekohetkellä 4,57€). “Arvostus jättää näkemyksemme mukaan turvamarginaalia myös pienille pettymyksille.” Ainoa yhtiökohtainen tekijä mikä voisi selittää laskua jonkin verran on kansainvälistymisen hitaus, joka on Solteqin tarinassa jatkon kannalta avainasemassa. Tulkitsen itse, että tämän pitäisi olla ollut markkinoiden tiedossa jo ennen Q4-raporttia, minkä vuoksi yli 20 %:n kurssilasku ei olisi niinkään oikeutettavissa, varsinkaan näin nopeasti.

Tuossa oli tekijöitä, mitkä minun mielestäni eivät selitä rationaalisesti Solteqin kurssilaskua. Kuulisin mielelläni jonkun IT-palvelusektorikarhun näkemyksiä siitä, että mistä näin raju kurssilasku sekä Solteqissa, että koko IT-palvelusektorilla johtuu, ja miksi sektorilta näillä hintatasoilla haluaisi ehdottomasti olla poissa. Yhden validin selityksen kurssilaskulle olen keksinyt, ja tämä teesi kuuluu niin, että markkina on eri mieltä analyytikoiden kanssa siitä, että kuinka pitkään näin raaka osaajamarkkinan kilpailuympäristö jatkuu, ja miten palkkainflaatio vaikuttaa kannattavuuksiin. Käsitykseni mukaan (@Joni_Gronqvist ehdottomasti voisit lisätä omaa pohdintaa tähän heti kun aikataulut ja yleisesti mahdollisuudet tämän sallivat) kuitenkin osaajamarkkinan kuumuus tällä magnitudilla olisi isossa kuvassa ohimenevä ilmiö, kuitenkin ympäristön pysyessä toki kireänä, mutta ei läheskään yhtä kireänä kuin nyt. Toisaalta käsitykseni mukaan monet yhtiöt eivät ole suoraan lähteneet kilpailemaan pelkästään palkoilla (ns. “palkkasotaan”), eikä toistaiseksi yhtiöitä ole ainakaan massiivisella tavalla pakotettu siihen niin paljon, että vaikutus kannattavuuteen olisi niin merkittävä kuin markkina antaa ymmärtää.

Lopulta tästä viestistä tulikin aika hemmetin pitkä, mutta olen hämmästellyt sekä Solteqin, että koko IT-palvelusektorin kurssilaskua niin pitkän aikaa, että oli pakko ihmetellä tätä ihan julkisesti Foorumilla. Karhuilta kommentit erittäin tervetulleita, erittäin mielelläni saisin ymmärrystä tässä tilanteessa siihen, että mitä kohtaa valuaatiosta ja fundamenteista yleisesti en tässä ymmärrä! ![]()

139 tykkäystä

Todella hyvää pohdintaa @Johannes_Sippola !! ![]() ja numeroita saa lainata sekä oletuksia muokata oman pohdinnan/näkemyksen mukaan!

ja numeroita saa lainata sekä oletuksia muokata oman pohdinnan/näkemyksen mukaan! ![]()

Tuohon osaajamarkkinaan liittyen, se tulee varmasti olemaan kovaa myös keskipitkällä aikavälillä, jossei uusia tekijöitä saada nopeasti tai teknologia kehity niin nopeasti että työkalut helpottaa tekemistä. Koska tekemistä riittää. Kuitenkin voidaan hyvin olettaa/tai me odotamme, että viime vuoden toisella puoliskolla nähty voimakas vaihtuvuus ja palkkainflaatio helpottaa hieman. Tästä oli jo varoavaisia merkkejä useiden yhtiöiden numeroissa ja kommenteissa Q4:llä, mutta yhtiökohtaisia eroja on tässä vielä. Kolmas komponentti, asiakashinnat joka ajaa liikevaihtoa ja kannattavuutta, palautui viime vuonna koronapaineesta. Oleme kuulleet myös yleisesti varovaisia positiivisia kommentteja asiakashintojen kehityksestä.

24 tykkäystä

Terveisiä alalta. IT-palvelusektori on siitä kökkö paikka elää, että kun lama iskee niin Suomen isot ja hienot firmat päättävät, että kaikki kannattava investointitoiminta on lakkautettava välittömästi. Ihan sama onko siihen 500k€ projektiin laskettu vuosittaisiksi säästöiksi 100k€-200k€, tärkeintä on nyt se että kaikki keskeytetään ja ihmiset lomautetaan.

Koronadipissä digifirmoja myytiin pois raivolla, varmaan juuri siitä syystä että ATK-konsultti on ensimmäinen kaveri joka potkitaan ovesta ulos. Se oli harvinaisen selkeä ostopaikka, koska korona nimenomaan pakotti digitalisaatioinvestointeihin ja jos kysyi alalta että millaset fiilikset koronasta niin kommentit oli luokkaa “tulispa korona että sais saikkua” tmv burnout-linjaa. Nyt kun iskee lama niin sama ei enää välttämättä päde. Sikariporras käskee että kuluja laskettava X Eur tai lennätte pihalle ja linjausta toteuttavat johtajat katsovat että mitkä on sellaisia soppareita, joista pääsee irti aikataululla per heti → IT-hankkeet jäihin.

Jos sotahommat päättyvät tässä 0-2kk sisään ja ydinaseita ei nähdä, niin lamasta aiheutuva katko tuloksentekokykyyn on kuitenkin väliaikainen. Pidän sektoria houkuttelevasti hinnoiteltuna. Kannattaa kuitenkin henkisesti varautua siihen, että vielä parempia ostopaikkoja tarjotaan silloin jos/kun se tulos kyykkää.

Mitä tekijöihin ja hintaan tulee: jos nyt joku tienaakin 10000€/kk niin kyllä se myös laskuttaa vähintään tuplat. Mahdollisia kannattavuusongelmia saa huonoilla asiantuntijoiden laskutusasteilla (vääriä osaajia, ihmisiä jotka eivät osaa, ihmisten jaksamisen tuhoaminen), sillä että puolet on jotain middle managementtia pilaamassa firmaa tai huonosti laadituilla projektisoppareilla.

31 tykkäystä

Solteq on yhtiöittänyt robotiikan hiljattain. Tästä ei ole annettu erillistä tiedotetta, mutta löytyi googlaamalla.

https://www.finder.fi/IT-konsultointi+IT-palvelut/Solteq+Robotics+Oy/Vantaa/yhteystiedot/3782538

Voimassa olevat rekisteröinnit

Kaupparekisteri: 28.2.2022

Työnantajarekisteri: 1.4.2022

Verohallinnon perustiedot: 1.3.2022

29 tykkäystä

Solteqilta blogitekstiä ja uutta, todennäköisesti vähän pienempää kauppauutista. Solteq Energy Academy järjestää lisäksi 3.6. avoimen webinaarin lähinnä energia-alan ammattilaisille, mutta voihan sieltä sijoittajiakin kiinnostavaa tietoa saada tästä yhden Solteqin keskeisen markkinan kehityksestä.

8 tykkäystä

Ymmärsinkö nyt oikein solteq ei maksa osinkoa?