Ulkomaalaisten välittäjien osuus on viime päivinä ollut maltillinen neljännes. Eilen 200k osakkeesta 100k NON, reilu 50k NRD + POH ja sitten siellä oli muita ulkomaisia välittäjiä. Emme toki voi tietää varmasti, ovatko ostajat ulkomaalaisia vai ei ja onko kuinka moni vaikka NON-ostajista ruotsalaisia.

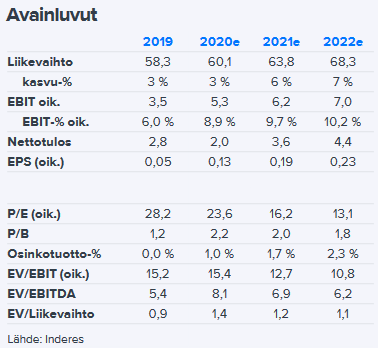

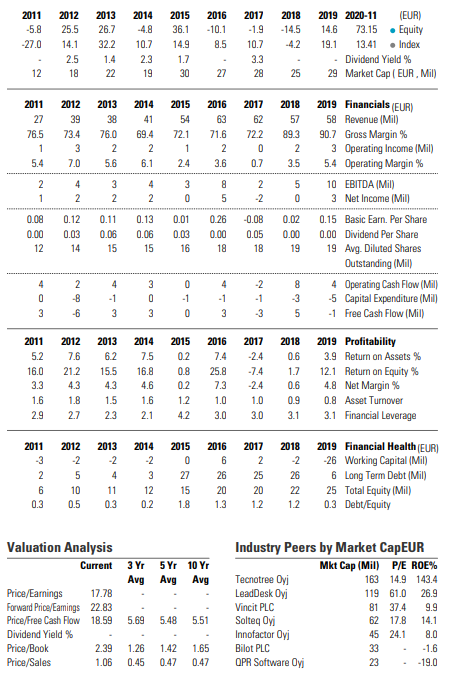

Toistaiseksi nousulle ei ole sen kummempaa syytä ollut, kuin että liiketoiminta saattaa kasvaa kannattavasti sittenkin ja se oli tähän nähden halpaa. Tämähän on vuosia pysynyt paikoillaan liikevaihdon osalta ja kannattavuus on heitellyt syklisen yhtiön tapaan. Sellaiselle arvostetaan huippuhetkenä matala 10 tapainen P/E.

Jos kävisi ilmi, että Solteq pystyykin paitsi vakaaseen tulokseen, myös kasvattamaan sitä, niin korjaus olisi aika nopea. Solteqin tuotteen kilpailukyvystä on nyt saatu viitteitä: datahubista odotetaan kasvua vuosiksi eteenpäin ja Helen-referenssi on vahva. Yhtiöllä on toimintoja myös muissa pohjoismaissa ja Euroopassa sekä ambitioita kansainväliseen kasvuun.

Tänä vuonna liikevaihto ei vielä kasva, koska Solteq myi vuodenvaihteessa kannattamattomat SAP-liiketoimintonsa. Kuitenkin esityksissä näytetty vertailukelpoinen liikevaihto on kasvanut kolme kvartaalia.

.

Lisäksi toimari on kommunikoinut uusasiakashankinnan onnistuneen aiempaan nähden poikkeuksellisella tavalla kommentoidessaan tähän mennessä saapuneita tilauksia Q3:lla ja on antanut viitteitä kulusäästöohjelman tuottamista pysyvästä tehostumisesta. Odotettavissa siis olisi parempi kannattavuus epätodennäköisessä nollakasvuskenaariossakin.

Sitten on tämä robotiikka, jolta emme odota vielä mitään, mutta ainakin jotain kysyntää näille näyttää olevan Twitterin perusteella.

Tässä kohtaa arvostuksen olisi tervettä vetää henkeä hieman kyllä, mutta näkymiin nähden hinta on vielä normaali, tosin ei suorastaan halpa enää. SaaS/tekno/robotiikkabisnekseksi jopa edullinen nykymarkkinoilla jos ajatellaan vaikka tuon Morningstarin reilun 20 forward P/E:n puolesta (tosin ei esim. 2017 markkinahinnoilla), mutta tilaa olisi bull-skenaariossa reilusti ylöspäinkin. 10 tuplattunakin on vain 20 loppujen lopuksi. Minusta on hyvä, ettei case perustu monimutkaiselle tulevaisuudenvisiolle ja kalliille tulospohjaiselle arvostukselle. Yksinkertainen monesti on kaunista.