Molempia on tullut tankattua. IT-palvelusektori on laajemminkin ollut alamäessä viime aikoina, enkä oikein ymmärrä syytä. Arvostukset alkaa olemaan monessa (ml. Solteq) tosi maltillisia enkä ainakaan alaa työn puolesta laajemmin itsekin seuraavana ole huomannut minkäänlaista jäähtymistä markkinoilla vaan ennemminkin päinvastoin. Mitä olen kuullut alalla olevilta juttua niin q3-kysyntä on jatkunut vahvana.

29 tykkäystä

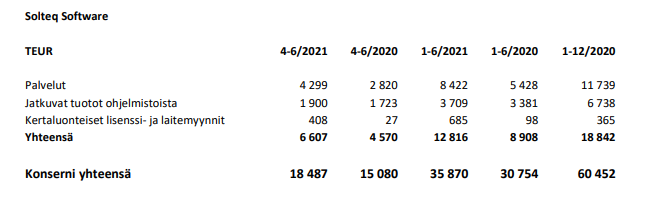

Q2 haastattelusta poimittua tietoa Softwaresta, osa lainauksia, osa tiivistyksiä:

-

“Recurring tulovirta koko ajan kasvaa, ihan systemaattisesti ja sitä kautta kun nämä meidän toimitukset menee tuotantoon niin tämä kasvu nähdään ihan selkeästi se tulee niiku jatkumaan tästä eteenkinpäin.”

-

Kirsikka kakun päällä: Iso tulovirta tulee jatkuvista tuotoista niin siinä on kvartteri kohtaista vaihtelua. Esimerkiksi 3. kvartteri sitten jos katsoo muita SaaS-yhtiöitä niin Q3 on paras koska tulovirrat tulee sisään, mutta ihmiset on lomalla niin kulut ovat pienemmät.

Q3 tulee pienemmällä liikevaihdolla hyvä liikevoitto-% kun palveluiden osuus pienenee. Kannattavuutta painoi Q2 ja tulee vielä painamaan ulkomaan kulut, jossa myyntiä ei vielä niin merkittävissä määrin.

Luottoa tähän lappuun löytyy, ja toivotaan että Robotiikka yhtiöitettäisiin, jotta saataisiin purettua arvostusta osien summan kautta. Odotetaan varmasti ensimmäisiä kunnon tilauksia ja lisää pilotteja, sitten edistetään yhtiöittämistä.

15 tykkäystä

Ali lopettanut/keskeyttänyt myynnit omistajaluettelon mukaan. Ilmeisesti liian halvalla menisi ![]()

18 tykkäystä

Nyt kun yhtiöiden suosituksia nostetaan kurssilaskun takia, tänään Avidlyn suosituspäivitys, niin onko @Joni_Gronqvist Solteq nostopainetta suosituksen osalta, kun tavoitehintaan on matkaa 35%?

7 tykkäystä

Ei kai noita kuulu kokoaikaa kysellä (analyytikoilta) , siellähän ne tavoitehinnat ja perustelut on ennallaan… Osktaaa halvemmalla ja olkaa kärsivällisiä? Jos yhtiö suorittaa, niin seuraava Osari korjaa ja saatte viimeistään kommentit.

Tai ehkä voisi kysyä jotain liiketoimintaan liittyen, niin ehkä Joni vastaa Mielummin…

Minä esim kysyin innofactor ketjussa mihin innofactor tulosparannus pääasiassa perustuu ja Joni kommentoi siihen.

Minä voin anlyytikon puolesta kertoa (siis omasta puolestani), että Solteq on nyt houkuttelevampi, kuin euroa kalliimpana, jos olettaa että toimitusjohtajan ja perustajan myynnit eivät kerro liiketoiminnan heikkoudesta.

Suositus annettu 13.8.2021, mikä lie kurssi oli silloin.

23 tykkäystä

Ihan validi tuo Fisun kysymys on.

Jos yhtiön funda ei ole muuttunut mihinkään, ja osassa yhtiöissä (kuten nyt Avidly) käänytään osta-puolelle niin tätä samaa periaatetta pitäisi mielestäni soveltaa muihinkin yhtiöihin, kuten ketjun Solteqiin tai vaikkapa Rapalaan. Tai sitten ei ollenkaan, linjan pitäisi olla tässä asiassa yhtenäinen. Nyt osassa käännetään suositus ja osassa ei mistä Fisun kysymys on mielestäni ihan aiheellinen.

3 tykkäystä

Kannattaa huomioida, että Solteqilla riski on Inderesillä luokkaa melko korkea. Osta-puolelle on helpointa kääntää silloin, kun riski on pieni ja potentiaali korkea.

3 tykkäystä

Mikäli Inderesin ja Evlin ennustama tuloskasvu jatkuu, on Solteq erittäin halpa. Jos Inderesin tavoitehinta on 7.50€ on se Evlillä 8.00€

Toisaalta Solteqin 21e P/E on alhaisempi kuin vaikka Vincitin puhumattakaan Goforen, joissa käsittääkseni liiketoiminta on pääosin resurssimyyntiä.

Solteqilla kuitenkin liiketoiminnasta merkittävä osa on skaalautuvampaa tuoteliiketoimintaa

Kovin vaikea on nähdä riskiä suurempaan laskuun, ellei myynti ole täysin sakannut

10 tykkäystä

Itse hahmotellut näin. 2020 käytiin ennätysmäärä kauppaa, josta liikevaihdosta iso osa tuloutuu vielä tälle vuodelle. En usko että kauppoja on klousattu tänä vuonna euromääräisesti ihan samalla tasolla ja siksi näkymä 2022 myynnin kasvulle hieman utuinen. Uutta isoa kauppaa ajatellen nyt pitäisi breikata utilies-sektorilla ensiksi Ruotsissa ja myöhemmin mahd. muut pohjoismaat. Samoin CloudPOS:illa pitäisi oikeasti saada kauppa kunnolla käymään kun horeca-alakin on jo hyvän aikaa heräillyt korona-horroksestaan. Voi olla että kasvun kulmakerroin pienesti loivenee 1-2 vuodeksi, ennen kuin em. myynti saadaan kunnolla vetämään. Tätä taustaa vasten sisäpiirin myynnitkin loogisia kurssin käydessä huipuissaan. Itellä 20% osakevarallisuudesta tässä 1,38 keskihinnalla ja ihan luottavaisin mielin jaksan katsella 1-2 hitaamman kasvunkin vuotta.

11 tykkäystä

P/E painuu ensi vuonna alle 13 ja 2023e 11 pintaan. Voisihan tätä pikkuhiljaa alkaa sanoa halvaksi…

31 tykkäystä

Juu. Täytyy tankata lisää… Todella aliarvostettu kasvuyhtiö tällä hetkellä. Nyt taas palvelualat kun ponnistaa niin todennäköisesti viedään myös järjestelmäuudistukset maaliin.

Muistaakseni oli puhe aiemmin että tällaisia odottavia uudistuksia on ainakin matkailun, ravintoloiden ja kaupan alalla…

19 tykkäystä

Ei aivan omaankaan järkeen mene tämänhetkinen arvostus. Markkina-arvo 100m€ kun yhtiö on jo H1 tehnyt yli 3m€ nettotuloksen. Ja kasvunäkymä ei ole muuttunut mihinkään, päinvastoin. Pakkohan tätä oli taas tankata, kiitos vain osakkeensa myyneille ![]()

22 tykkäystä

H1 taisi olla 4.7 Miljoonan liikevoitto. Jos kasvu jatkuu samanlaisena noin kyllä se kurssi korjaantuu👍

11 tykkäystä

jaahas tässäkö vähän syytä miksi myytiin osakkeita. Sinänsä vähän mietteliääksi laittaa, kun tilalle ei vielä ole ketään.

22 tykkäystä

No tulipahan ainakin looginen syy osakemyynneille…

9 tykkäystä

Varmaan Ollilla on nyt tullut menestystä ja mahdollisuudet hypätä vapaalle, en oikein muuta keksi. Toivottavasti Firma jää hyvässä tilanteessa seuraavalle ja Olli vetää kunnialla loppuun saakka projektin!

Käsitys on että liiketoiminnassa tilanne on hyvä. Ymmärrän ihan hyvin että joku voisi haluta ottaa elämässä välillä vähän rennommin.

2 tykkäystä

Eiköhän tämä ollut nähtävissä jo viimeistään siinä vaiheessa kun Sentica myi keväällä positionsa. Sama kuvio on kuitenkin nähty historiassa ennenkin. Pump and dump.

Nyt mielenkiintoista on lähinnä nähdä että mitä seuraava toimitusjohtaja sanoo kaikista edeltäjänsä puheista ja suunnitelmista.

5 tykkäystä

minulla on ainakin robotiikasta omat epäilykset, mutta kai se on bonus mahdollisuus. Ainakin Retail puolella, siellä on erilaisia ratkaisuja joita tehdään jo mm. Suomessa Kesko.