Kiitti tästä analyysistä. Täytyypi miettiä satsia tästä.

8 tykkäystä

UPEA ANALYYSI ![]()

![]()

![]()

Samanlaiset havainnot kun itsellä ![]()

Transformaatio/käänne on tosiaan edennyt hienosti tänä vuonna ja numerot alkavat nyt myös heijastelemaan yhtiön puheita ja potentiaalia.

On tosiaan liian kauan edellisestä Solteq laajasta. Laitan tästä heti viestiä yhtiölle jotta saadaan tapaaminen aikaiseksi ja raportti tulille!

42 tykkäystä

Iso kiitos! Paljon tietämystä ja upeasti asiat kiteytettynä.

5 tykkäystä

Hienoa analyysi ja welcome back stonks-junaan! ![]()

Olitko hakkaamassa salkussa refreshiä Eka-efektin kunniaksi? ![]()

11 tykkäystä

Hyvin perusteltu analyysi - tein itse vastaavat päätelmät ja tankkaukset muutama kk ja 40% alempaa. Mutta kiitos hypestä ja kurssipompusta @Pohjolan_Eka! ![]()

6 tykkäystä

Itsehän perustin salkkuuni nähden kohtuullisen suuren sijoituspäätökseni toimarin haastatteluun, hänen pokkerinaama ei meinaa pitää 5 minuutin kohdalla ![]() . No vilkaisin myös toimarin vihjaamia lukuja. Mut kiitos Inderes ja @Joni_Gonqvist kun teette näitä haastatteluja. Korona kuopastakin ostin Reveniota toimarihaastattalun perusteella, hänkin tuntui silloin niin positiiviseltä, kun muut olivat vain sumussa.

. No vilkaisin myös toimarin vihjaamia lukuja. Mut kiitos Inderes ja @Joni_Gonqvist kun teette näitä haastatteluja. Korona kuopastakin ostin Reveniota toimarihaastattalun perusteella, hänkin tuntui silloin niin positiiviseltä, kun muut olivat vain sumussa.

12 tykkäystä

On niin totta, että toimarien haastatteluja kannattaa kuunnella. Näistä saa hyviä signaaleja puoleen jos toiseen. Kiitos minunkin puolestani Inderesin väelle!

11 tykkäystä

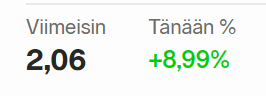

Jep. Voittojen kotiutusta. Tuo on noussut niin paljon parissa päivässä ja RSI huitelee jossain 90 tasolla.

1 tykkäys

Oli kyllä mieletön nousu ja ilman uutisia.

1 tykkäys

Tämähän ei kaikella kunnioituksella pidä paikkaansa. Tuo nousu alkoi Eka-/Inderes efektillä tämän foorumin ansiosta. Tästä erittäin ansiokas kirjoitus 3 päivää sitten liittyen osakkeen melko ilmeiseen aliarvostukseen pidemmän aikavälin potentiaali huomioiden.

Tänään alkanut lasku taas täysin odotettu koska lyhyellä aikaikkunalla osake täysin yliostettu:

Itsekin ajattelin tähän caseen lähteä mukaan. Mutta vasta kun a) tutustunut caseen vielä tarkemmin, ja b) tuo RSI tulee takaisin alas järkeville tasoille, jotta ei tule ajoituksen puolesta otettua tarpeettomia riskejä kuten nyt heille on tapahtumassa jotka ovat tuolta huipulta ostaneet.

12 tykkäystä

Täytyykin tarkistaa pörssitiedotteet mitä faktaa on tullut. Posaria ym tavoitteiden nostoa?

1 tykkäys

Menee jo pitkälle metakeskustelun puolelle joten pahoitelut jo etukäteen, mutta ainakin omasta näkökulmastani näissä kuvioissa tieto tilanteesta on ihan yhtä merkityksellistä kuin mitä oikeasti on tapahtunut. Siinä kohtaa kun pörssiyhtiö virallisesti asiasta tiedottaa niin se on usein leivottu kurssiin jo etukäteen. “Buy the rumor sell the news” jne. Näitä (potentiaalisia) hinnoitteluvirheitähän me kaikki täällä metsästetään.

Saa liputtaa / siirtää kaffehuoneen puolelle. ![]()

3 tykkäystä

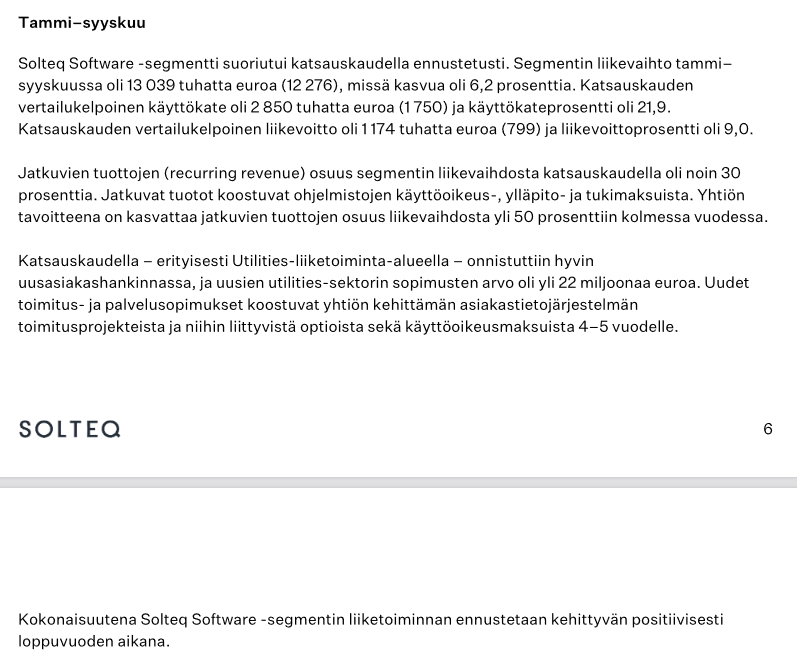

Ehkä keskeinen juttu on tuo tilausten kertymän määrä, jonka Eka toteaa olevan Utilities-SaaS:n osalta 22 miljoonaa tähän mennessä vuotta “uutta kauppaa, uusin asiakkuuksin”.

Yhtiö oli ja oikeastaan vieläkin on hinnoiteltu nollakasvulle, johon ei oltu huomioitu edes toimarin toteamia kulutehostuksen vaikutuksia. No, ehkä Inderesin 2 euron targettiin on huomioitu jotain kulusäästöjä jo, mutta kasvua ei juurikaan.

Jos ei tulisi kasvua eikä kulusäästöjä, olisi kallis. Mutta toimari oli kovin varma molemmista ja näyttöä molemmista on.

Tänään kotiutellaan voittoja, mutta nousun kulmakertoimeen nähden kestää todella hyvin.

8 tykkäystä

Juuri näin! Kun pienyhtiöön kohdistuu näin kova äkillinen mielenkiinto niin kurssiheilunta tulee väkisinkin olemaan hurjaa. Jos näihin mukaan lähtee niin pitää olla kova vatsa, teräksinen mieli, vahvat kädet ja luja sydän. Oma Solteq-positio edustaa yli puolta nykyisestä osakesalkusta, mutta ei kyllä yhtään huolettanut, vaikka aamulla yhtiö näytti hetken olevan -12% laskussa. Lappua on vieläkin hankalaa kuvailla kalliiksi. ![]()

Nyt tarkkuutta! Kyllä se siellä on mainittuna ![]()

Tuo jatkuvien tuottojen osuuden kasvattaminen 30% → 50% seuraavan 3 vuoden aikana on myös todella hyvä asia.

Edit: Kun kerran rapsa on auki niin voisin samantien nostaa sieltä muutamia muitakin poimintoja.

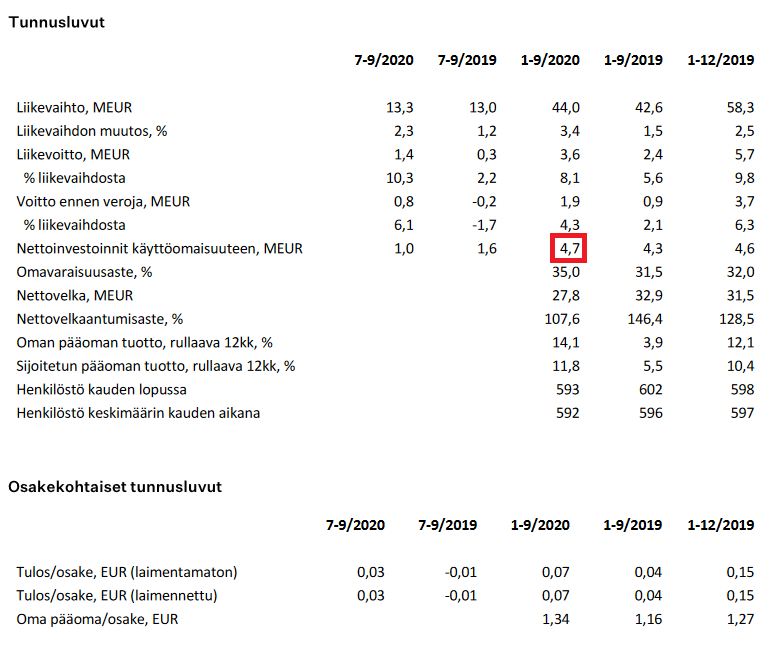

Viime vuonna tuotekehitykseen investointiin 3,9 M€. Tänä vuonna investoinnit jäävät alle 3 M€, joista 2,3 M€ on jo investoitu Q3 mennessä. Tämä on todella hyvä trendisuunta ja nähdäkseni 2021 investointitarpeet jäisivät selvästi alle 2 M€. Yhtiö itse puhuu segmentin liikevaihdosta 10-15% investointeihin, mutta tämä on mielestäni liian kunnianhimoinen tavoite tässä kohtaa yrityksen tarinaa. Miljoonasäästöt investointitarpeissa tulevat joka tapauksessa tuomaan merkittävän parannuksen yhtiön tuleviin kassavirtoihin.

Q3 Liiketoiminnan rahavirta on viisinkertaistunut viime vuodesta.

Koko bisneksen vertailukelpoisen liikevaihdon kasvu vuoden osalta on vajaa 10%.

Software tekee jo hyvää 28% käyttökatetta ja yhtiö arvio kannattavuuden vielä parantuvan nykyisestä!

Eli selkosuomella: Nyt Tulee Rahaa

10 tykkäystä

No niin oli! Pitääpä korjata virhe ![]()

1 tykkäys

Aikamoista hypeä on ollut havaittavissa Solteqin suhteen viime päivinä. Toki rekyyliäkin on nähty.

Mielestäni keskustelussa pyörineet arvostuskertoimet eivät kuitenkaan ole aivan yksiselitteisiä. Kertoimia laskettaessa on käytetty oikaistuja lukuja, niin kuin nykyään tavallista. Kuitenkin näitä oikaisuja tuppaa IT-firmoille tulevan aika säännöllisesti. Oikaisematon tulos per osake on 7 senttiä tämän vuoden kolmelta ensimmäiseltä kvartaalilta. Koko vuoden osalta päädytään ehkä 10 senttiin. Ei se P/E nyt ihan pohjamudissa pyöri.

Toinen seikka mihin tällä sektorilla törmää jatkuvasti on tuotekehityskulujen aktivointi. Tänä vuonna on aktivoitu kehityskuluja ja niihin liittyviä henkilöstökuluja jo 3,88 miljoonaa. Siis enemmän kuin kertynyt liikevoitto, myös enemmän kuin kertynyt oikaistu liikevoitto. Vanhan liiton miehenä en käytä sijoituspäätöksissäni voittoa, joka on doupattu kehityskulujen aktivoinnilla. Ymmärrän kyllä miksi näitä aktivointeja tehdään, mutta omat lukuni oikaisen tältä osin. Tämän jälkeen luvut näyttävät kovin erilaisilta…

En tarkoita että Solteq olisi näillä hinnoilla huono sijoitus. Päin vastoin, se vaikuttaa todella lupaavalta. Mielestäni sijoituspäätöstä ei kuitenkaan pitäisi perustella alhaisilla arvostuskertoimilla.

17 tykkäystä

Vuonna 2019 aktivoitiin 3,88 M€ kehittämismenoja. Menikö @Kryptoniitti nyt oikealle vuodelle nuo laskut?

Näissä käänneyhtiöissä ei kannata liian kauas menneisyyteen katsoa. 20Q3 Solteq on hyvin erilainen peto kuin 20Q1 Solteq

1 tykkäys

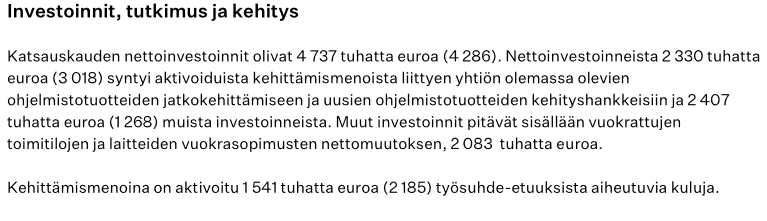

Viimeisin osari sivu 8.

Nettoinvestoinneista 2330 tuhatta syntyi aktivoiduista kehitysmenoista.

Kehittämismenoina on aktivoitu 1541 tuhatta työsuhde-etuuksista aiheutuvia kuluja.

4 tykkäystä

Oletko nyt aivan varma ettei tuo henkilöstökulujen 1541 tuhatta ole jo tämän 2330 tuhannen kehitysmenojen sisällä? 2330 aktivointeja + 2407 “muita hankintoja” näyttäisi olevan 4737 tuhatta. Missä kohtaa kirjanpitoa tuo 1541 tuhatta näkyy?

7 tykkäystä

Joo, voi hyvinkin sisältyä tuohon 2330 tuhanteen. En lähtenyt tätä tarkemmin kaivelemaan. Tuon kappaleen lukemalla asian voi ymmärtää kahdella eri tavalla.

Ei tämä kuitenkaan muuta alkuperäistä pointtiani liittyen kehitysmenojen aktivointiin. Kannattaa aina tsekata faktat ennen sijoituspäätöstä. Jos Solteqin SaaS -tuotteet alkavat vetämään, niin sijoitus on perusteltu.

4 tykkäystä