Vuonna 2019 aktivoitiin 3,88 M€ kehittämismenoja. Menikö @Kryptoniitti nyt oikealle vuodelle nuo laskut?

Näissä käänneyhtiöissä ei kannata liian kauas menneisyyteen katsoa. 20Q3 Solteq on hyvin erilainen peto kuin 20Q1 Solteq

Vuonna 2019 aktivoitiin 3,88 M€ kehittämismenoja. Menikö @Kryptoniitti nyt oikealle vuodelle nuo laskut?

Näissä käänneyhtiöissä ei kannata liian kauas menneisyyteen katsoa. 20Q3 Solteq on hyvin erilainen peto kuin 20Q1 Solteq

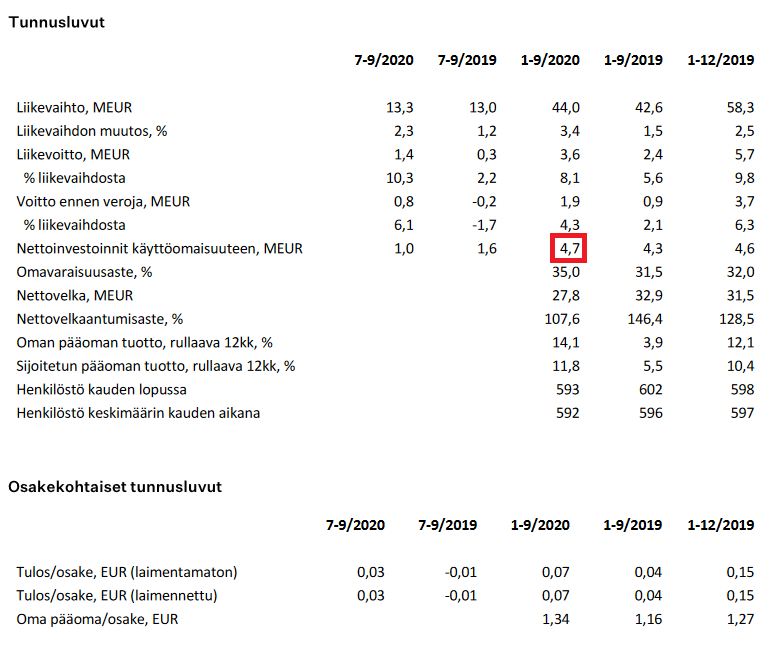

Viimeisin osari sivu 8.

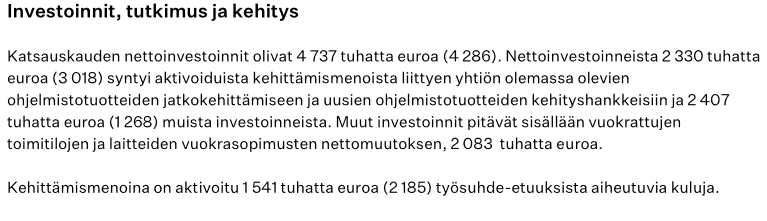

Nettoinvestoinneista 2330 tuhatta syntyi aktivoiduista kehitysmenoista.

Kehittämismenoina on aktivoitu 1541 tuhatta työsuhde-etuuksista aiheutuvia kuluja.

Oletko nyt aivan varma ettei tuo henkilöstökulujen 1541 tuhatta ole jo tämän 2330 tuhannen kehitysmenojen sisällä? 2330 aktivointeja + 2407 “muita hankintoja” näyttäisi olevan 4737 tuhatta. Missä kohtaa kirjanpitoa tuo 1541 tuhatta näkyy?

Joo, voi hyvinkin sisältyä tuohon 2330 tuhanteen. En lähtenyt tätä tarkemmin kaivelemaan. Tuon kappaleen lukemalla asian voi ymmärtää kahdella eri tavalla.

Ei tämä kuitenkaan muuta alkuperäistä pointtiani liittyen kehitysmenojen aktivointiin. Kannattaa aina tsekata faktat ennen sijoituspäätöstä. Jos Solteqin SaaS -tuotteet alkavat vetämään, niin sijoitus on perusteltu.

Joo näinhän tämä on. Jos olet käynyt lukemassa osarin läpi noinkin tarkkaan, niin kuulut mielestäni jo sijoittajien parhaimpaan 5 prosenttiin. ![]()

Tuloksen ja P/E lukujen sijaan katsoisin itse tuota liiketoiminnan rahavirtaa ja käyttökatetta, koska poistot rasittavat tulosta vielä pitkään. Yhtiöllähän on suuri määrä vanhoja T&K kuluja aktivoituna taseeseen ja näihin kohdistuvat poistothan ovat yhtiöön nyt mukaan tulevalle imaginääritappioita, jotka eivät vaikuta yhtiön kassaan millään tavalla muuten kuin positiivisesti (vähemmän veroja).

Mielestäni SaaS-tuotteet ovat jo lähteneet vetämään uutisvirran ja Q3-osarin perusteella, erityisesti tuo Utilities-puoli. Solteq on tänä vuonna joka kvartaalilla ylittänyt Inderesin odotukset ja uskallan veikata jo tässä vaiheessa että tuo Q4 tulee olemaan “läpimurtokvartaali”, jonka jälkeen sijoittajien on pakko lopettaa käänneyhtiöstä puhuminen ja hyväksyä että yhtiön todellinen arvo on selvästi nykyisen yläpuolella. ![]()

Kirjoittelen tässä vähän lisää miksi tuo Utilities -SaaS on juuri nyt lähtenyt niin kovaan kiitoon. Ketjussa on jo aikaisemmin ansiokkaasti keskusteltu aiheesta, mutta tiivistelmästä tuskin on haittaa.

Suurin syy Utilities -puolen rakettimaiselle kasvulle on Fingridin datahub:

Helmikuussa 2019 voimaan tullut muutos sähkömarkkinalakiin velvoittaa vähittäismyyjät ja jakeluverkonhaltijat käyttämään datahubia ja toteuttamaan palvelujen käyttöönoton edellyttämät valmistelutoimenpiteet. Kaikkien markkinatoimijoiden on otettava yhtä aikaa datahub käyttöön.

Eli mitä tämä käytännössä tarkoittaa on että markkinatoimijoiilla on lakisääteinen pakko uusia vanhat järjestelmänsä niin että ne ovat yhteensopivia datahubin kanssa. Solteqin SaaS-tuote on selvästi yksi parhaimmista markkinoilla olevista tuotteista ja täysin datahub-yhteensopiva! Toimijoilla alkaa olemaan jo kiire tehdä tilauksia, koska datahubin käyttöönottopäivää jouduttiin jo kerran myöhentämään.

Sähkömarkkinalain valtuuttamana Fingrid Datahub Oy on kerännyt tietoa toimialan tämän hetkisestä tilanteesta ja valmiudesta ottaa datahub käyttöön. Tulosten perusteella noin 30 prosenttia jakeluverkkojen käyttöpaikoista jäisi datahubin ulkopuolelle, jos käyttöönotto tapahtuisi huhtikuussa 2021. Osalla markkinatoimijoista ei ole vielä edes hankintasopimuksia datahubin käyttöönottoon tarvittaviin tietojärjestelmätoimituksiin. Viive käyttöönotossa on keskimäärin 6-12 kuukautta. Lisäselvitysten ja käytyjen keskustelun perusteella on ilmeistä, ettei osalla markkinatoimijoilla ole mahdollisuuksia kiriä myöhästymistä kiinni.

Uusia tilauksia Solteqin Utilities SaaS -palveluihin on siis tulossa lisää kiihtyvään tahtiin. Tilauksen yhteydessä tehdään yleensä sopimus viideksi vuodeksi eteenpäin, koska kyseessä on asiakasyrityksille elintärkeä ohjelmisto ja liiketoiminnan jatkamisen edellytys. Tämän viiden vuoden aikana Solteqin ohjelmisto käytännössä siis integroituu osaksi asiakkaan ydinliiketoimintoja. Tuon viiden vuoden sopimuskauden jälkeen käyttömaksuja voidaankin alkaa nostamaan reilusti, koska uuden järjestelmän käyttöönotto on kallis ja hankala prosessi johon on suuri kynnys ryhtyä.

Solteqin datahub-osaaminen on myös todistetusti huipputasoa ja yhtiö on ollut keskeisessä roolissa datahub-järjestelmän käyttöönotossa:

Fingridin datahub on sähkön vähittäismarkkinoiden keskitetty tiedonvaihtojärjestelmä, jonka tietoja tulee järjestelmän käyttöönoton jälkeen käyttämään noin 100 sähkön myyjää ja yli 80 jakeluverkkoyhtiötä palvellessaan omia asiakkaitaan eli sähkön loppukäyttäjiä. Jotta datahubissa käytettävät tiedot ovat yhdenmukaisia ja oikeassa muodossa, toteutetaan ennen järjestelmän käyttöönottoa tietokonversiopalvelu.

Palvelun avulla varmistetaan varsinaiseen datahub-järjestelmään ladattavien tietojen laatu ja tarjotaan sähkön vähittäismarkkinoiden osapuolille portaali, jonka kautta he toimittavat lähdetiedot tarkastettaviksi ja edelleen ladattaviksi datahub-järjestelmään. Tietokonversio toteutetaan Solteq Oyj:n toimittamalla Titta-palvelulla , jonka nimi viittaa Ti etojen T ehokkaaseen Ta rkastamiseen.

“Gasum Oy valmistelee uuteen maakaasumarkkinalakiin pohjautuvaa markkinasääntötyötä yhteistyössä asiakkaiden, Työ- ja elinkeinoministeriön, Energiaviraston, Suomen Kaasunsiirtopalvelut Oy:n sekä muiden sidosryhmien kanssa. Avoimelle markkinalle luotava uusi toimintamalli edellyttää meiltä järjestelmävastaavana siirtoverkonhaltijana myös IT-järjestelmien kehittämistä, jotta voimme jatkossakin palvella asiakkaitamme laadukkaasti. Kartoitimme kaasun datahubin ratkaisu- ja kumppanivaihtoehtoja viime vuoden loppupuolella. Solteqin sähkötoimialan datahubiin toteuttama tiedon laaduntarkistukseen tarkoitettu Titta–tietokonversiopalvelu osoittautui erinomaiseksi referenssiksi. Sitä jatkokehittämällä toteutamme tiedonvaihtojärjestelmän kaasumarkkinoille tulevaan syksyyn mennessä,” kertoo Janne Grönlund, COO, Gasumilta.

Mikä parasta, samanlainen datahub-projekti on käynnissä myös naapurimaassamme Ruotsissa, jossa Utilities-markkina on noin kolme kertaa isompi! Tämä hanke tosin hieman viivästyy lisää, koska tarvittavaa lainsäädäntöä ei ole vielä saatu päivitettyä ajan tasalle. Solteq aloittaa toimittukset ensimmäisille Ruotsin asiakkalle loppuvuodesta. Onkin selvää että kun Suomen markkina on valloitettu, Utilities-liiketoiminnan fokus siirtyy yhä vahvemmin Ruotsiin. Ohessa Google Translate-käännös Ruotsin datahubin aikataulusta:

In a first step, the government will return with a bill on proposals for regulation of the Electricity Market Hub in 2021, after which it will be handled by the Riksdag before it can become law. Svenska kraftnät’s assessment is that the entire process will take at least two years and that we have legislation decided no earlier than the second half of 2022.

Ruotsin jälkeen voidaan katse siirtää Euroopan muihin maihin. Solteqilla on jo presenssi myös Norjassa, Tanskassa, Iso-Britanniassa ja Puolassa, joten myynnin laajentaminen näihin maihin pitäisi onnistua suhteellisen kivuttomasti. Harmillisesti Norja, Tanska ja Iso-Britannia ovat jo siirtyneet datahubiin aikaisemmin, joten sieltä ei aivan samanlaista kultaryntäystä voi odottaa. Joka tapauksessa pelkästään tämä Utilities SaaS -liiketoiminta oikeuttaa mielestäni jo yhtiön nykyarvon. Muut SaaS -bisnekset, palveluliiketoiminnan ja robotit saa ikään kuin kaupan päälle.

Ohessa lisää materiaalia aiheesta:

https://www.solteq.com/fi/uutiset/solteq-toteuttaa-datahubin-kaasualalle-yhteistyössä-gasumin-kanssa

https://www.svk.se/en/stakeholder-portal/Electricity-market/data-hub/

Tällainen tieto on Evlin aamuisessa katsauksessa, mutta en nyt löytänyt tästä muualta mitään ?

Solteq: merkittävä tilaus energiasektorilta

Suomen suurimpiin energia-alan yrityksiin lukeutuva Helen Oy uudistaa asiakaspalvelujärjestelmänsä osana pitkäaikaista yhteistyötä Solteqin kanssa. Asiakaspalvelujärjestelmän toimitussopimuksen arvo käyttöoikeusmaksuineen sekä optioineen on noin 11,5 milj. euroa. Solteq on kuluneen vuoden aikana saavuttanut merkittävän markkina-aseman energiasektorin ohjelmistoja ja asiantuntijoita tarjoavana tahona. Yhtiö on solminut vuoden 2020 aikana useita energiasektorin toimitus- ja palvelusopimuksia, joiden yhteenlaskettu arvo optioineen ylittää 22 miljoonaa euroa.

Solteq on alkuvuoden aikana yltänyt hyvään kasvuun utilities-sektorin saatujen tilausten avittamana ja Helenin kanssa solmittu merkittävä toimitussopimus vahvistaa edelleen tilauskantaa. Liikevaihdolla mitattuna sopimuksen arvo on merkittävä, Solteqin liikevaihdon oltua viime vuonna hieman alle 60 milj. euroa.

Eikös Solteqin tj juuri Indereksen videossa maininnut utilities-sektorin tulevista positiivisista mahdollisuuksista.

“Solteq tarkensi aamulla lähettämäänsä tiedotetta pian pörssiavauksen jälkeen ja totesi kertoneensa samasta sopimuksesta tietoja aiemmin jo syyskuussa.”

Tämä on sama sopimus mistä kerrottu syyskuussa. Ei se mitään, kyllä nousu kelpaa. ![]()

Mutta pakko tähän samaan syssyyn sanoa että Helen on todella kova referenssi yhtiölle. Suomen markkinoiden valloitus etenee suunnitellusti ja koen että osake on vieläkin selvästi aliarvostettu. DCF-malleilla päästään helposti jo nykyliiketoiminnalla 3-4€ tuntumaan.

Onhan tuosta keskusteltu jo aikaisemmin tässä topikissa. Suomessa energiapuolen toimijat ovat viivytelleet datahubiin siirtymisessä ja nyt alkaa olemaan jo kiire.

Samalla oli juttua, että Ruotsiin tulisi kait samanlainen järjestelmä

Rekryt päällä joka puolella. Orgaanista kasvua selvästi tiedossa!

CloudPOS Sales Manager Sales

Sales Manager

eCommerce Program Manager

Project Manager in Business Development

Lisää managereitakin näköjään haussa ![]()

Jonin kommenttia Helen-tilauksesta:

Tiedotteen informaatioarvo löytyy näkemyksemme mukaan Helenin suuresta asiakaskoosta. Sopimus osoittaa Solteqin ratkaisun olevan kilpailukykyinen myös suurissa energiasektorin asiakkuuksissa ja laajentaa näin myös tuotteen markkinapotentiaalia. Tavallisesti tämäntyyppiset sopimukset ovat 5-vuotisia, mutta tyypillisesti ohjelmistot jatkuvat toistaiseksi voimassa olevina yli 10 vuotta. Tiedote ei aiheuta muutoksia ennusteisiimme, mutta lisää luottamustamme Utilities-ratkaisun kilpailukykyyn ja markkinapotentiaaliin.

Kauppalehden mukaan Solteq on pörssin kolmanneksi paras osinkoennusteen nostattaja.

Vaikka paljon yhtiötä olen tutkinutkin, niin en tätä näkökulmaa edes ajatellut. Kohta yhtiötä voi kai siis kutsua myös osinkoaristokraatiksi ![]()

https://www.kauppalehti.fi/uutiset/helsingin-porssin-osinkoennusteet-ovat-nousseet-puolessa-vuodessa-nama-yhtiot-ottivat-suurimmat-harppaukset/e48f4bf9-af97-4374-ad1b-17c385b71a7e

Jäänyt työkiireissä postaamatta Solteqin pohjoismaiden johtajan haastis syyskuun lopulta tanskalaisessa IT-watch lehdessä. Antaa vähän osviittaa siitä missä mennään pohjoismaissa ja mitä tavoitellaan ![]()

"Uusi IT-toimija Tanskan markkinoilla tulee olemaan markkinajohtaja useilla alueilla

Teknologiayritys Solteq lanseeraa uuden pohjoismaisen strategian. Tavoitteena on tulla markkinajohtajaksi useilla Tanskan markkinoiden alueilla, pohjoismainen johtaja sanoo.

Suomalainen konsultti- ja ohjelmistokehitystalo Solteq käynnistää uuden pohjoismaisen strategian varmistaakseen yritykselle merkittävän aseman Tanskassa. Tavoitteena on saavuttaa vuotuinen 20 prosentin kasvu.

Liiketoiminta koostuu kahdesta osastosta. Osittain konsultointiosasto, joka toteuttaa ohjelmistoja kolmansilta osapuolilta muun muassa verkkokaupan ja ERP: n toimittajilta kuten Microsoft ja IBM.

Ja osittain yritys koostuu ohjelmisto-osastosta, joka on muun muassa kehittänyt robotin käytettäväksi ruokakaupoissa ja järjestelmän julkisen hammashoidon kirjanpitoon.

Jesper Boyen tehtävän pohjoismaisena pomona hän selittää yhdellä sanalla:

“Kasvu.”

“Tärkein tehtäväni on saada kasvu Pohjoismaissa, integroida ostamamme yritykset, ja tämän täytyy näkyä liikevaihdossa, pohjassa, mutta myös markkinaosuuksina.”

JESPER BOYE, POHJOISMAINEN JOHTAJA, SOLTEQ

Tanskassa painopiste on eri markkinoilla. Kyse on päivittäistavaramarkkinoista, joissa Solteq haluaa tulla robottiinsa suuriin supermarkettiketjuihin.

Lisäksi hammashoitoa koskevaa kirjanpitojärjestelmää, jota käytetään jo 38 kunnassa, on laajennettava sekä julkisesti että yksityisesti. Ja sitten energia-ala on suuri markkina Tanskassa, johon Solteq haluaa tulla omalla kehitetyllä ohjelmistollaan kyseiselle teollisuudelle.

“Tanskassa on erittäin suuria energiayhtiöitä - tällä alalla olemme markkinajohtaja Suomessa. Meidän on opittava ja pantava täytäntöön Tanskassa”, hän sanoo.

Onko olemassa markkinoita, joilla sinun on oltava markkinajohtaja Tanskassa?

“Vähittäiskaupan robotiikka - en näe, että meillä olisi huomattavan suuria haasteita tulla markkinajohtajaksi. Olemme markkinajohtaja energiasektorilla Suomessa, joten en näe, ettemme voi tulla markkinajohtajaksi Tanskassa”, sanoo Jesper Boye.

“Kun puhumme Navia ja Business Centralia, en myöskään näe, miksi emme voi tulla markkinajohtajaksi siellä. Kilpailijoita on paljon, joten se on kovaa liiketoimintaa, mutta me todella haluamme.”

Olemme markkinajohtaja energiasektorilla Suomessa, joten en näe, ettemme voi tulla markkinajohtajaksi Tanskassa

JESPER BOYE, POHJOISMAINEN JOHTAJA, SOLTEQ

Osa strategiaa näiden tavoitteiden saavuttamiseksi on pelata suuremmassa määrin koko Solteq-konsernin ja brändin kokoa yhtenä pohjoismaisena yrityksenä eikä vain tanskalaisena yrityksenä, jolla on 50 työntekijää.

“Jos haluat selviytyä tietotekniikkateollisuudessa, on etuna olla pohjoismainen tai yleiseurooppalainen. Ja emme ole olleet riittävän taitavia sanomaan, että olemme”, sanoo kokemukseltaan mukana oleva Jesper Boye. muun muassa Delliltä, Avayalta ja Oraclelta.

Koolla on väliä

Jesper Boye voi hyvin ymmärtää, että asiakkaat kasvavat kooltaan yrityksessä, jonka kanssa heidän on tehtävä liiketoimintaa, koska koko voi antaa jollekulle turvallisuuden tunteen.

“Meistä on tullut paljon taitavampia työskentelemään suuremmissa tiimeissä, joten meillä voi olla myös suurempia asiakkaita. Ja kerro samalla asiakkaille, että olemme suurempi pohjoismainen tiimi”, sanoo Jesper Boye ja korostaa, että tämä on kehitys, joka on laajennettava - myös keskittyen pieniin ja keskisuuriin yrityksiin.

Suuri osa Solteqin asiakkaista on tuotanto-, vähittäiskauppa- ja myös useita suurempia merenkulkualan yrityksiä. Kaksi markkinaa, jotka ovat kärsineet koronasta, mikä on tuntunut myös Solteqissa.

Mutta se on onnistunut saamaan lisää liiketoimintaa kaupankäynnissä.

“Olemme kärsineet, mutta olemme kuitenkin onnistuneet saamaan uusia asiakkaita - etenkin kaupassa”, hän sanoo.

Eka-ykkönen jättää ilmakehän, mutta kolmesta eurosta näyttää ottavan suhteellisen vahvan vastustason ainakin toistaiseksi.

Kolmen euron Solteq ![]() No, mutta tällä on kiire tenbägätä ad 2025. Tällä menolla ehditään vielä 2020 parhaat nousijat-listalle.

No, mutta tällä on kiire tenbägätä ad 2025. Tällä menolla ehditään vielä 2020 parhaat nousijat-listalle.

Upea poiminta @Peelo ![]() Tuo Tanskassa markkinajohtajaksi pyrkiminen/pääseminen nostaisi Utilities-liiketoiminnan arvoa kyllä reilusti ylöspäin, koska ainakin itse olen lähtenyt siitä että Tanskaa lähdetään valloittamaan vasta joskus 2022 eteenpäin. Jos siihen päälle saadaan robotit, apteekit sun muut, niin nousun kulmakerroin voi olla päätä huimaavaa.

Tuo Tanskassa markkinajohtajaksi pyrkiminen/pääseminen nostaisi Utilities-liiketoiminnan arvoa kyllä reilusti ylöspäin, koska ainakin itse olen lähtenyt siitä että Tanskaa lähdetään valloittamaan vasta joskus 2022 eteenpäin. Jos siihen päälle saadaan robotit, apteekit sun muut, niin nousun kulmakerroin voi olla päätä huimaavaa.

Nyt kun Solteqin hinta on rajusti noussut, voi monelle sijoittajalle olla vaikeaa tulla mukaan yhtiön omistajaksi.On kuitenkin hyvä muistaa että hinta ei ole ainut tekijä, vaan täytyy muistaa myös katsoa yhtiön arvoa. Kurssinousun kokenut osake voi olla halpa ja kurssilaskun kärsinyt voi olla kallis. Nyt kun laaja raporttia ei ole vielä julkaistu, niin sijoittajalle voi olla hieman hankalaa lähteä laskemaan yhtiön arvoa. Siksi ajattelin kirjoittaa auki yhden tavan miten sijoittaja voi lähteä tarkastelemaan Solteqin todellista arvoa osien summan avulla:

Vastuuvapauslauseke: Tämä ei ole sijoitussuositus. Luvuissa, logiikassa tai oletuksissa voi olla ja todennäköiseti onkin virheitä. Laske itse omat lukusi ja tee päätökset niiden pohjalta. Odota laajaa raporttia, jos et tiedä mitä teet. jne.

Katsotaan ensiksi yhtiön yritysarvoa (eli velatonta arvoa). Nopealla tarkastelulla huomataan että yhtiöllä on huomattavasti enemmän velkaa kuin varoja, joten yritysarvo on noin 25 M€ korkeampi kuin yhtiön markkina-arvo. Tämä on yhtiölle todella suuri velkalasti, erityisesti kun tuosta velasta 23 M€ on vielä korkealla 6% korolla. Solteqin korkea velkaisuus heikentää yhtiön strategista liikkumavaraa erityisesti arvokkaissa SaaS-puolen laajentumisessa sekä yritysostoissa. Katsotaan miten liiketoiminta peilaa tätä suurta velkalastia vasten.

Solteqin palveluliiketoiminta toimii Solteq Digital -segmentin alaisuudessa. Tämän vuoden lukujen perusteella segmentti tekee noin 41 M€ liikevaihtoa 10,5% kasvulla, EBITDA 15% eli 6,1 M€ ja EBIT 8,5% eli 3,5 M€. IT-palveluliiketoiminnassa EV/EBIT kertoimet pyörivät yleensä 10-18 välillä, joten karkeasti arvioiden voidaan näillä luvuilla Solteqin palveluliikertoiminnan arvoksi antaa 35 M€ - 63 M€, kuitenkin painottaen tässä vaiheessa reilusti tuota alempaa laitaa. Puhutaan siis terveestä ja kasvavasta perusbisneksestä.

Vilkaistaan seuraavaksi mielenkiintoisempaa Solteq Software -segmenttiä. Q3 luvut annualisoituna näyttävät 16,5 M€ liikevaihtoa 10,5% kasvulla, EBITDA 28,1% eli 4,65 M€ ja EBIT 13,2% eli 2,2 M€. IT-softatoiminnassa EV/EBITDA -kertoimissa on todella paljon hajontaa riippuen liiketoiminnan laadusta, mutta mielestäni 10-30 antaa hyvän lähtökohdan arvostuksen arvioinnille (painottuen taas alapäähän). Tässä pitää myös huomioida että täyttä SaaS-hinnoittelua ei voida antaa, koska jatkuvien tuottojen osuus on vielä vain 30% (seuraava tavoite 50%). Näin softasegmentin arvo pyörisi 46,5 M€ - 139,5 M€ välissä. Yhtiön tavoitteena on nostaa segmentin liikevaihdon kasvu 20% ja EBIT yli 25%, eli tältä osin sekä luvuissa että arvostuskertoimissa on vielä huomattavaa nousuvaraa, mikäli yhtiö pääsee tavoitteeseensa.

Katsellaan sitten yhtiön markkina-arvoa eri kurssitasoilla:

| Hinta | M-Arvo | ||

|---|---|---|---|

| 2 | € | 39 | M€ |

| 2,5 | € | 48 | M€ |

| 3 | € | 58 | M€ |

| 3,5 | € | 68 | M€ |

| 4 | € | 77 | M€ |

| 4,5 | € | 87 | M€ |

| 5 | € | 97 | M€ |

| 5,5 | € | 106 | M€ |

| 6 | € | 116 | M€ |

| 6,5 | € | 125 | M€ |

| 7 | € | 135 | M€ |

| 7,5 | € | 145 | M€ |

| 8 | € | 154 | M€ |

| 8,5 | € | 164 | M€ |

| 9 | € | 174 | M€ |

| 9,5 | € | 183 | M€ |

| 10 | € | 193 | M€ |

Jos otamme nuo esittämäni välien alapään arvot, plussaamme ne yhteen ja vähennämme velat (35 M€ + 46,5 M€ - 25 M€) saadaan lopputulokseksi 56,6 M€. Tämä on muuten kirjoitushetken markkina-arvo, eli nykyinen kova nousu voidaankin kuitata lähinnä aliarvostuksen purkautumiseksi. Jos katsotaan yhtiön tulevaisuudennäkymiä ja SaaS-bisneksen jatkuvaa parantumista, niin lienee helppoa nähdä että onko yhtiö tällä hetkellä kallis vai halpa. Allekirjoittaneen vastauksen tietänee sanomattakin ![]()

Jätin tuolta ylempää kokonaan pois robo-option. Sillä varmasti on jo tässä vaiheessa jokin arvo, mutta huonon näkyvyyden vuoksi sen arvioiminen on kovin hankalaa.

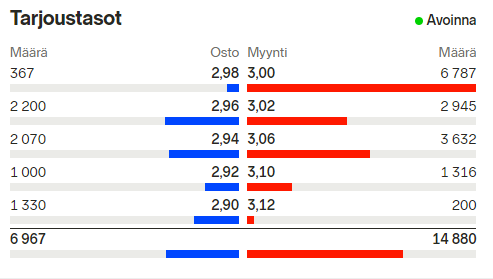

Kevensin kymmenen pinnaa positiosta 2,98 hintaan. Halpahan tämä oli 1,4x hintaan ostettuna, mutta onhan suurin aliarvostus kyllä purkautunut nyt 100 pinnaa myöhemmin

Sen verran katsoin, että siellä oli joitain ulkkej ostamassa. Saattavat ostaa huomattavasti kalliimmallakin lisää, joten varovainen pitää olla kevennysten kanssa

Ei nähdäkseni ala. Käyvän arvon määrityksen kannalta nousun kulmakerroin ei itse asiassa ole lainkaan merkittävä seikka, vaan yrityksen liiketoimintaa vain peilataan sen kulloiseenkin yritysarvoon.

Toki jyrkkä nousu helposti johtaa hinnan irtaantumiseen käyvästä arvosta, mutta tässä niin ei ole vieläkään käynyt, (vaikka nordnettiläiset myivät kakkosen pintaan totta kai). Mikään osake kuitenkaan ei ole halpa pelkän laskun takia tai kallis pelkän nousun takia.

Teoriassa melt-up voisi vasta alkaa, kun herkimmät kädet päästivät irti. Vaikka nykyisen nousun jälkeen en itse enää kehtaa naureskella myyjille kahvihuoneessa kuin kakkosessa vielä enkä usko että läpäistään kolmonen ihan sukkana.

Vieläkin esim. Fodeliaa halvempi suhteessa näkymiin. ![]()

(Oma Fodelia-![]() melko

melko ![]() )

)

Meillä lienee Fodelian suhteen eri näkymä ![]() mutta samaa mieltä kaikesta muusta mitä sanot. Ei mielestäni vieläkään paha hinta. EPS kasvu pudottaa aika nopeaa tuota P/E:tä. On se vaan jännä miten nämä tämmösetki on menny iteltä ohi tuolla huutonauruhinnalla vaikka tongin yhtiöitä sieltä täältä…

mutta samaa mieltä kaikesta muusta mitä sanot. Ei mielestäni vieläkään paha hinta. EPS kasvu pudottaa aika nopeaa tuota P/E:tä. On se vaan jännä miten nämä tämmösetki on menny iteltä ohi tuolla huutonauruhinnalla vaikka tongin yhtiöitä sieltä täältä…

Löytyykö Jyväskyläläisiä? Ilmeisesti sielläpäin pyörii Solteqin robotti jo kaupoissa ![]()