Joni avaa videolla eri tekijöitä ennustelaskujen taustalla sekä Solteqin tilanteesta yleisesti:

13 tykkäystä

En ole varma, mutta uskon että joissain projekteissa Solteq vastaa kokonaisratkaisun toimittamisesta (hardware + software) asiakkaan suuntaan, vaikka esim. hardware tulisi alihankintana? Esim. Solteq POS Cloud kassajärjestelmissä? Osaako joku liiketoimintaa paremmin tunteva kommentoida? TJ ainakin kommentoi, että ovat yleensä saaneet ja tilanneet helposti perushardware, mutta nyt oli yllättäen haasteita saada erikoishardware toimittajalta.

On kuitenkin hyvä muistaa, että mahdollinen pettymys asiakaslupauksessa voi silti tarkoittaa negatiivisia implikaatioita myös tulevaisuuden kasvulle. Vaikka esim. tilauksen viivästyksen taustalla olisi ulkoinen syy, kuten komponentti/toimitusketju haasteet. Asiakkaat kuitenkin usein valitsevat sen partnerin, joka pystyy toimittamaan kun on tarve. Tosin nyt saattaa olla sen verran, globaalin skaalan force majeure että ymmärrystä löytyy myös asiakkaan suunnalta.

6 tykkäystä

Pitääkö paikkansa kun Solteqin tuloksesta sanotaan että tulos valahti muka pakkaselle? Uutisointi taas sitä tasoa että …

3 tykkäystä

Voitolla oli mutta ennakoitua vähemmän. Ihme uutisia, vähän tarkkuutta KL!

3 tykkäystä

![]()

![]()

![]()

Voihan KL…

Liikevoitto laski vertailukauteen nähden, mutta ihan tukevasti positiivinenhan se oli.

Q3 luvut

lv +12%

software lv +30%

digital lv +4%

liikevoitto 7,6%

liikevoitto 1,1€ milj.

14 tykkäystä

kl.asiakaspalvelu@almamedia.fi

Tuonne pistin oikaisupyynnön, mutta saa nähdä kuinka nopeaa toimintaa on… ikävää tietenkin että ihmiset lukevat väärää informaatiota.

Tuleepa samalla kokeiltua aspan reagointi

17 tykkäystä

Tämä menee nyt sivuraiteelle, mutta yleisenä vinkkinä: Korjauspyynnöt kannattaa laittaa suoraan ko. toimittajalle tai toimituksen yleiseen sähköpostiin, jos sellainen löytyy. Asiakaspalvelun kautta se kiertää ylimääräisiä kierroksia, kun eivät aspassa toimitusten sisältöihin puutu.

3 tykkäystä

Lähetetty. Kiitos vinkistä Majesteetille.

3 tykkäystä

Juttu päivitetty jo, nyt:

Solteqilla oli ongelmia muun muassa komponenttipulan kanssa, ja yhtiön liiketulos valahti odottamatta. Odotuksissa oli liikevoiton nousu.

Näyttääpä se Solteq olevan tänään pienessä nousussa Kauppalehden “sabotaasista” huolimatta ![]() (tosin viestihän oli tästä lipsahduksesta huolimatta, että osaketta kannattaa ostaa

(tosin viestihän oli tästä lipsahduksesta huolimatta, että osaketta kannattaa ostaa ![]() )

)

17 tykkäystä

Robotics videota twitteristä

26 tykkäystä

Harvinaisen kova dippi ollut tässä osakkeessa joka tekee tästä mielestäni houkuttelevan tällä arvostuksella

Avoimia työpaikkoja n30kpl Solteqin sivuilla. Suomi ja Puola edustettuna vahvasti. Onko Puolassa ollut aiemmin näin kova haku päällä? Joko kertoo vaihtuvuudesta tai sitten kasvupanostuksista.

9 tykkäystä

Rekrytoinnissa näyttäisi siltä, että hieman kovemman tason softaosaamista (Full stack Java ympäristö) haetaan Puolaan kuin Suomeen.

Johtunee Suomen heikosta kovien osaajien tarjonnasta ja toisaalta kovista palkkavaatimuksista.

Toisaalta on hyvä keskittää saman kaltainen osaaminen yhteen paikkaan, vaikka etänä moni hommia tekeekin. Nykyisissä agile-tiimeissä kommunikaatio on tärkeää.

Jos tämä on strategia niin kiinnostava nähdä Q4-tuloksessa, miten on onnistunut.

8 tykkäystä

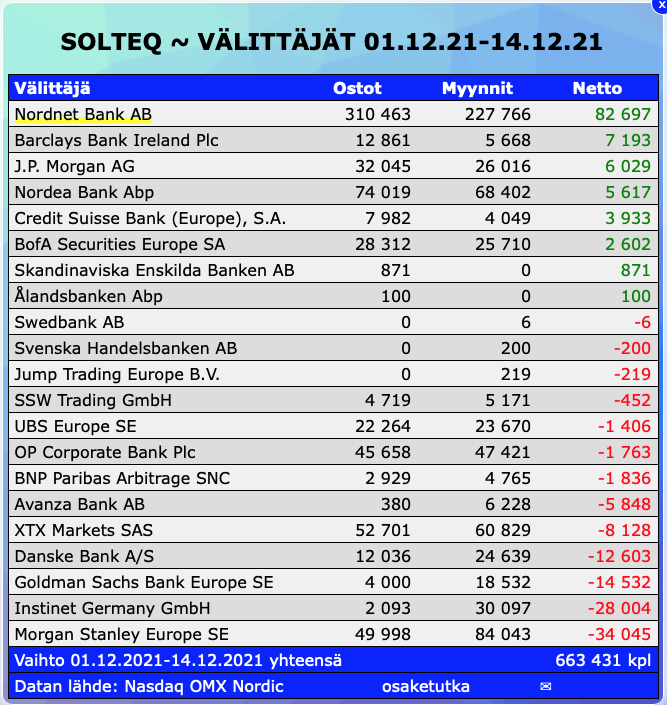

Solteqin kurssikehitys on kyllä ollut murheellista sitten viime osarin. Luulin jo, että nyt olisi jotain positiivisia uutisia kun kurssi on tänään pompannut, mutta nousu johtuukin vain käänteestä myyjissä.

Koko joulukuun tätä ei juuri ole muut kuin nonnerot ostaneet ja isoimpana nettomyyjänä on ollut MSE (-34k lappua).

Nyt tänään MSE on yhtäkkiä kääntynyt ostolaidalle ja ostanut melkein jo koko tuon -34k lappua takaisin (tällä hetkellä +27k lappua). Tämä on vaan taas hyvä esimerkki siitä miten pienivaihtoinen lappu liikkuu äkisti kysynnän ja tarjonnan muutoksista.

Teknisesti näyttää melko heikolta edelleen. Daily MA20 on ohjaillut laskutrendiä eikä mitään oikein hyvää tukitasoa ole muuta kuin tuo psykologinen 4€.

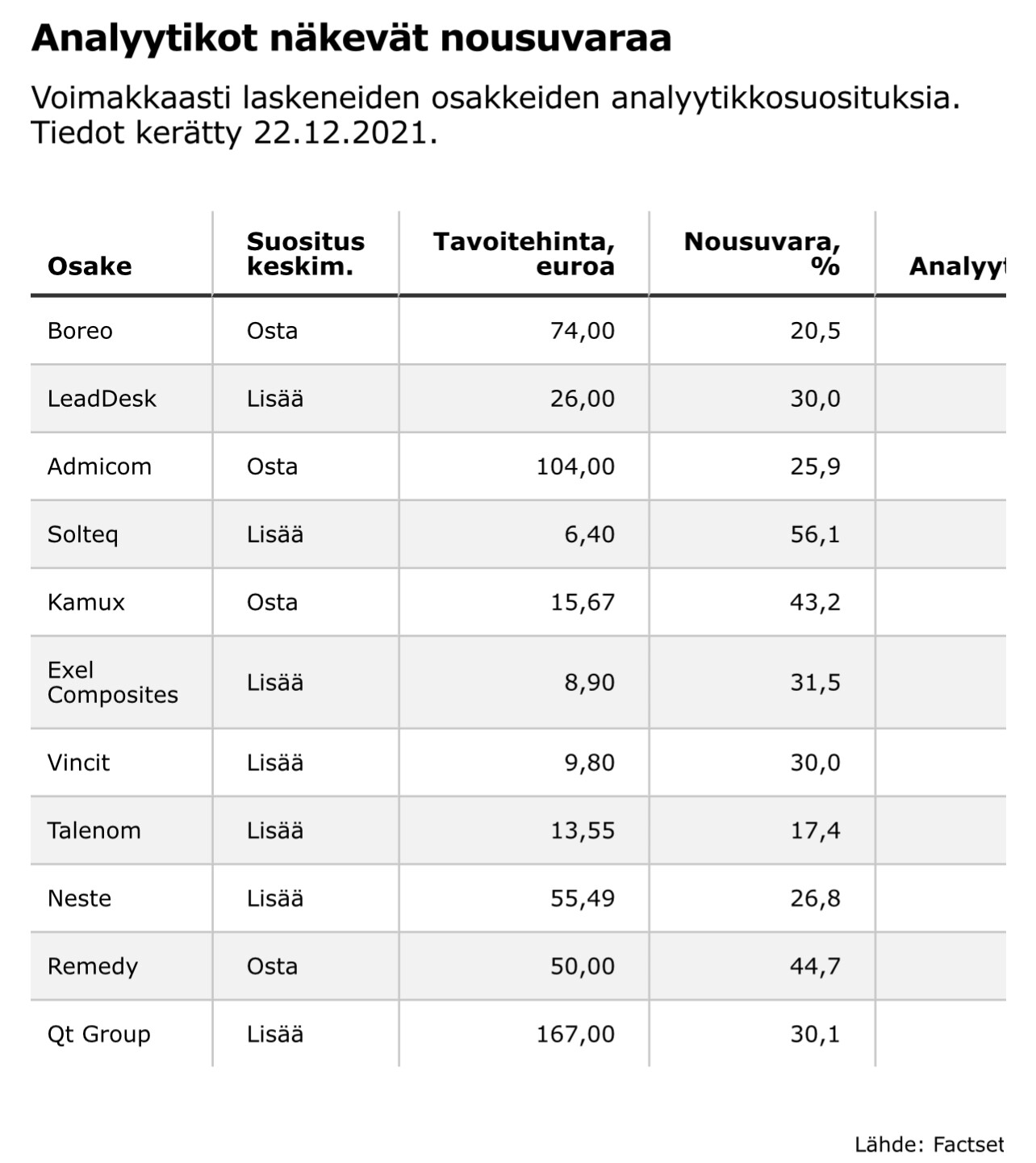

Fundamielessä hinta ei tosin ole paha, ensi vuoden ennusteilla P/E alle 14 ja Inden tavoitehintaan matkaa yli 40% (taitaa olla kolmanneksi isoin ero kaikista inden seuraamista osakkeista).

27 tykkäystä

Paljon on ollut puhetta toimitusjohtajan vaihdoksesta ja sen epävarmuuden luomasta mahdollisesta vaikutuksesta kurssiin. Luulen, että eritoten tuo korkotason nousu huolettaa myös monia Solteqin kohdalla, sillä yhtiöllä on reippaasti velkaa. Korkojen nousu voisi siis iskeä aika kovaakin Solteqin tulokseen. Yhtäkkiä nämä nykyiset halvat kertoimet eivät välttämättä olekaan enää halvat. Tämän takia en ole itse vielä yhtiön kyytiin hypännyt.

7 tykkäystä

Onkohan Velkakirja kiinteällä korolla 6% korolla? Jos on niin korkojen nousu ei vaikuta Solteqiin.

Solteqillahan on nykyisin varaa maksaa sitä takaisin nopeamminkin ja sitä sivuttiin Q3 haastattelussa. Muistaakseni ongelma oli että siitä koituisi ylimääräisiä kustannuksia liikaa jos takaisinmaksua nopeutetaan.

edit. Solteqin tämän hetkinen laina on järjettömän kallista ja se on otettu kun taloudellinen tilanne oli huomattavasti huonompi ja epävarmempi. Kaiken kaikkiaan uskoisin, että Solteqin korkokulut tulevat väkisilläkin pienenemään tulevaisuudessa vaikka yleinen korkotaso hieman nousisikin.

19 tykkäystä

Positiivista uutista väliin

32 tykkäystä

Loppuvuoden 2020 ja kevään 2021 aikana tapahtunutta toki. Eli yli puoli vuotta vanhaa tietoa jo ja näkyy mitä todennäköisimmin täysimääräisinä Q3 luvuissa. Toivottavasti sama meno on jatkunut, mutta hieman valitettavasti epäilen koska kyllähän siitäkin olisi tässä samalla kerrottu. Vai keksittekö jotain järkevää perustetta olla kertomatta tuoreemmista tapauksista?

6 tykkäystä

n. 150k osakkeen mälli näköjään liikkunut tänään Evlistä Nordeaan 4,27€:n hintaan. Olikos ex-TJ myymässä omistuksiaan? Isoimpien omistajien listalla ei ole kuin 13 omistajaa, joilta noin iso mälli löytyy.

Muuten ei näytä myyntilaidalla juuri muita olevan kuin nonnerot.

16 tykkäystä

Muurin takana ostopapereista tarinaa. Solteq monella mittarilla vahva osta, olisko jopa parhaita noista ![]()

12 tykkäystä