En itse omista Solteqia (ainakaan vielä toistaiseksi, seurannassa on), mutta toivon kanssa että tässä laitetaan nyt rauhassa perusteita kuntoon uuden toimarin johdolla, eikä aleta hosumaan. Jos esim. tästä nykyisestä kurssikehityksestä johtuen aletaan hosumaan ja pelaamaan liian lyhytkestoista peliä, niin pahimmillaan kaikki hyväkin valuu vessanpöntöstä alas.

Näen kyllä Solteqin pari seuraavaa vuotta mielenkiintoisina, mutta samalla myös aika kriittisinä koko yhtiön tulevaisuuden kannalta. Jään rauhassa seuraamaan tulevien kvartaalien kehitystä. Omissa papereissani nykyinenkään arvostus ei ihan oikein kunnon turvamarginaalia vielä anna.

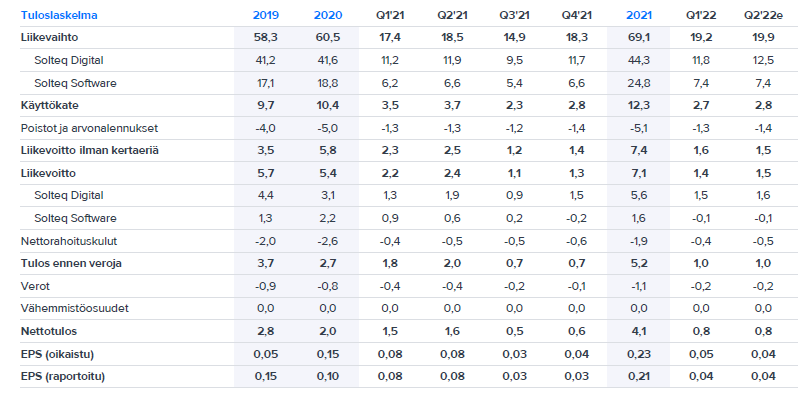

Tuli itelleen hyvä fiilis kyllä haastiksesta. Tuotteista halutaan irti kansainvälisesti kaikki mitä voi saada, ja hedelmiä poimitaan myöhemmin samalla kun digital tuottaa hyvää kassavirtaa.

Onkohan näitä presis-kalvoja mahdollista nähdä erikseen jotain kautta? Ainakaan omalla näytölläni, mistä videon katselin, ei tahdo saada kalvoista selvää, kun Lehtosalo täyttää puolet kuva-alasta.

Hyvä kysymys, tuosta alla olevasta linkin videosta pystyy erikseen valitsemaan “kalvopuolen”, joka sitten näkyy halutessasi koko ruudulla. Pitää vain sitten kelata haluamansa yhtiön kohdalle.

Menee hieman jälkiviisasteluksi nyt kun negarikin on tullut, mutta menköön

Solteqille on tässä viimeisen muutaman vuoden saatossa kertynyt paljon uskollisia sijoittajia, jotka kokevat että yhtiö on aliarvostettu ja kurssin pitäisi olla nykyistä korkeampi. Olen tästä jossain määrin eri mieltä ja minusta nykyinen kurssitaso on varsin passeli ja realistinen yhtiön tämän hetken tilanteelle. Solteqin kurssinousua vastaan puhuu ainakin kaksi asiaa.

Ensimmäinen on IT-palveluyhtiöverrokkien kertoimien voimakas lasku johtuen markkinoiden rotaatiosta pois koronavoittajista. Solteq mielletään tällä hetkellä IT-palveluyhtiöksi, olittepa asiasta mitä mieltä tahansa. Tämä on merkittävä jarru potentiaaliselle kurssinousulle ennen kuin markkinat kääntyvät myötämieliseksi IT-palveluyhtiösektorille.

Toinen on käänneyhtiötarinan rikkoutuminen. Solteqin Software -puolen piti olla yhtiön vahvin tukijalka ja markkinoilla selkeästi odotettiin että kasvu ja erityisesti kannattavuus löisivät läpi, paisuttaen Solteqin liiketuloksen uusiin huippuihin. Sen sijaan hillotolppaa on nyt jatkuvasti siirretty yhä kauemmaksi tulevaisuuteen ja edellisen toimitusjohtajan lähdön jälkeen voidaan aidosti jo kysyä että onko yhtiöllä pakka sekaisin tuotekehityksen ja projektien hallinnan osalta. Solteqin sijoitustarina elää ja kuolee Softwaren mukaan, joten mielestäni sijoittajilla on oikeus odottaa nykyistä huomattavasti vahvempia näyttöjä ennen kuin Softwarelle voidaan alkaa taas hinnoittelemaan yhtiön pitkän aikavälin tavoitetasojen mukaisia lukuja.

Solteqin Digital -puoli mörni vuosikausia suhteettoman heikon kannattavuuden vaivaamana ja tältä osin täytyy antaa tunnustusta että kannattavuusparannukset on todella hienosti saatu lyötyä läpi. Tälle ei markkina kuitenkaan ole valmis antamaan mahdottoman suurta painoarvoa, koska tulevan kustannusinflaation ja rekrytointivaikeuksien vuoksi on ihan oikein hinnoitella kurssiin riskiä että kannattavuus valahtaa tuonne 8%-10% liikevoittoprosentin tuntumaan, joka on nykyistä lähempänä historiallisia kannattavuustasoja. Pidän kuitenkin negarista huolimatta hyvinkin mahdollisena että Digital yllättää positiivisesti ja saa puolustettua asemiaan kustannusinflaatiota vastaan.

Roboticsin kaupparobo epäonnistui täysin, siitä ei ole kahta sanaa. Pivotti logistiikkaan hyvin looginen, mutta vaikea sanoa pärjääkö yhtiö tuon puolen kovassa kilpailussa. Arvo mielestäni luokkaa muutamia miljoonia euroja, mutta isolla optionaalisuudella.

Uuden toimitusjohtajan pitäisikin onnistua kääntämään juna takaisin raiteilleen ja näyttää että Software kykenee kasvamaan kannattavasti. Mielestäni nopein tapa luoda omistaja-arvoa olisi jos robotiikka eriytettäisiin omaksi yhtiökseen ja Solteq Digital myytäisiin/fuusioitaisiin hyvään hintaan toiselle IT-palveluyhtiölle. Ottajia kyllä pitäisi olla koska liki kaikki IT-palveluyhtiöt Suomessa hakevat nyt epäorgaanista kasvua. Tämän jälkeen voitaisiin keskittyä olemaan Softwaren ympärille rakennettu tuotetalo ja tehdä puitesopparit softan toimituksesta muiden it-palvelutalojen kanssa, kun ei enää kilpailla samoista asiakashankkeista.

En nyt kuitenkaan välttämättä pidä tätä yllämainittua kovinkaan todennäköisenä kehityskulkuna, jonka vuoksi mielestäni voi rauhassa antaa tämän puukon pudota ja odotella että missä kohtaa tulee lattia vastaan ja sen jälkeen kurssinousun mahdollistavia positiivisia katalyyttejä

Kaupparobo ei ehkä ole menestys jos katsoo vaikkapa ses imagotag menestystä? Ses paaluttaa isoja kauppiaita mennen tullen omilla järjestelmillään ja tarjoaa paljon enemmän!

Edit: lisään vielä, että ses on vuositasolla vielä tappiollinen kasvu firma jonka kurssi on mukavasti noussut ytd… Aika harvinainen tapaus

Q1 -katsauksessa mainittiin, että tuotekehityksessä keskityttiin Solteq Commerce Cloud -ohjelmistotuoteperheen lanseeraukseen pohjoismaisilla markkinoilla ja esimerkkinä mainittiin Kööpenhaminan Royal Arena.

Näköjään tuotteita aletaan saamaan maaliin. Pilvipohjainen tilaustenhallintatuote on myös saatu tuotantoon. Jos Commerce Cloudin ja Order Managementin myynti lähtee vetämään, niin tästä voi tulla hyväkin. Solteq Cloud Order management

Solteq on mukana uudessa perustetussa Vamos-ekosysteemissä, jonka tavoitteena on edistää suomalaisten robotiikka- ja älyteknologiayhtiöiden vientiä. Vielä on siis robotiikka -liiketoiminnassakin jotain liikettä, vaikka sijoittajien suuntaan tämä optio ei ole vielä odotuksia täyttänytkään.

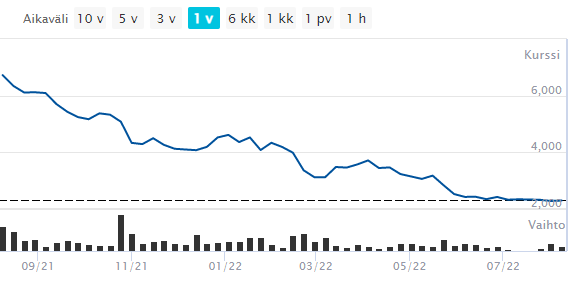

Reilun kuukauden ollut jo tämäkin ketju hiljaa, lieneekö syy jopa Harviaakin heikommassa kurssikehityksessä

Vartin päästä kuitenkin osaria ulos, tulosennakkoa en Inderesin puolelta löytänyt, mutta tässä on kuitenkin viimeisimmän, tulosvaroituksen jälkeisen raportin ennusteet Q2:lle.

Jepjep, tulos karvan verran pakkaselle ja liikevaihtokin laski vertailukaudesta. Tässähän keitellään mahdollisesti vielä toista tulosvaroitusta loppuvuodelle.

Järkyttävää menoa. Näin jälkikäteen ajateltuna ex toimari myi taas kurssihuippuun ja hätäkellojen olisi pitänyt soida viimeistään itselleni viimeisten kvartaalien aikana, kun uusia tilauksia ei ole tullut. Osarissa korostetaan myös, että Ukrainan sota ei ole vielä merkittävästi vaikuttanut yhtiön toimintaan… Eli vielä pahempaa on tulossa?

Edit. Yritysostosta piti tulla vielä epäorgaanista kasvua. Ainoa positiivinen asia on, että strategiaa uudistetaan eli olisiko siinä tulossa nyt jotain irtaantumisista tai painopistealueista.

Ostin tätä kun peesasin Facebookin Osakesijoittaminen -ryhmässä kirjoittavaa private investoria. Oli muistaakseni pätevät perustelut. No, taas tuli oppia että ei aina kannata peesata vaikka kuinka tuntuu pätevältä. Tänään saa Solteqit lähteä.

Samaa tuumailin itsekkin, että kerta toisensa jälkeen naristaan osaajapulasta, mutta onko mitään muutoksia pyritty tekemään vain laitetaanko aina heikko suorittaminen tämän pikkiiin ?

Osaajista on varmasti pulaa jos seuraavat asiat eivät ole kunnossa: Palkkaus, yrityskulttuuri sekä teknologiat ja tapa tehdä. En toki tiedä onko Solteqilla kyse mistään näistä. Tämä vain tuntuu olevan IT-alalla trendi mieluummin ulista työvoiman puutteesta, kuin katsoa peiliin ja pohtia miksi firma ei ole haluttu työnantajana.

Tuotekehitys epäonnistuu pahasti, firma ei kykene luomaan yrityskulttuuria, joka kiinnostaa ohjelmistoalan osaajia. Osaako yritys palkata oikeita osaajia, miten hallitaan monimutkaisten tuotteiden arkkitehtuuri ja koko kehitysprosessi. Pelkästään liiketoiminnan johto ei tätä kykene hallitsemaan

Mielestäni ongelma viittaa Softwaren tekniseen johtoon. En löytänyt organisaatiokaaviosta ketään, jonka rooli olisi hallita teknistä kokonaisuutta (CTO tai vastaava). Mikäli liiketoimintajohdon lisäksi on vain yksittäisiä arkkitehteja, ei homma toimi.