Muistutuksena, tänään alkaa kaupankäynti osakkeilla.

Alustavasti huutokauppa ennustaa 8,25€, mutta tämä ehtii vielä muuttua.

EDIT: Kiinnostus näyttää hyvin yksipuoliselta:

Muistutuksena, tänään alkaa kaupankäynti osakkeilla.

Alustavasti huutokauppa ennustaa 8,25€, mutta tämä ehtii vielä muuttua.

EDIT: Kiinnostus näyttää hyvin yksipuoliselta:

Tässä kun nyt omistajia ollaan, niin en nopeasti löytänyt mihin aikaan vuodesta osinkoa on edelliseltä tilikaudelta aiemmin maksettu? Toki 2020 osingot on jo maksettu, joten ennakoin ensi vuoden asioita.

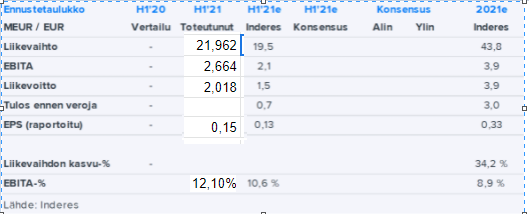

Sijoittajakalenteri listaa vain H1/21-puolivuotiskatsauksen:

31.5. näkyy tilillä Solwersin vuoden 2020 osingot.

Maksupäivä toki riippuu aina yhtiökokouksen ajankohdasta sekä siellä tehdyistä päätöksistä.

Näköjään seuranta alkaa tavoitehinnalla 8,20 ja vähennä.

Linkataan myös laaja raportti myös tänne keskustelun puolelle.

https://www.inderes.fi/sites/default/files/company-reports/solwers_seurannan_aloitus_2021.pdf

Solwersin strategia pohjautuu yritysostoihin ja laajentumiseen niiden kautta.

Raportin luvuissa huomioitu pääasiassa orgaaninen kasvu tulevaisuudessa. Uusia M&A toimia on tietysti vaikea lukuihin arvioida ja päivittyvät tapahtumien mukaan. Nykyisessä arvostuksessa on jonkin verran näitä jo mukana.

Infra-puolelle kohdistuu ilmeisen paljon painetta paitsi viivästyneiden projektien myös elvytyksen kautta, joten suunnitteluun ja toteutukseen tulee lisää kysyntää.

Arviomme mukaan kohdemarkkinoiden kasvunäkymät ovat yleistä talouskasvua paremmat, sillä kasvuun vaikuttaa talouskasvun lisäksi rakennusalan trendit ja rakenteelliset tekijät. Arvioimmekin, että Solwersin kohdemarkkinan kasvu hieman ylittää BKT:n kasvuvauhdin keskipitkällä aikavälillä. Konsultoinnin suhteellisen osuuden kasvua tukee arviomme mukaan mm. tekniikan lisääntyminen, tiiviin rakentamisen kasvu, infrastruktuurirakentamisen vaatimuksien nousu, kestävä kehitys ja digitalisaatio.

Ennusteemme eivät sisällä epäorgaanista kasvua ja näin ollen ennusteissamme yhtiön tase jatkaa

vahvistumista tuloskehitystä ja hyvää kassavirtasuhdetta peilaten. Arviomme mukaan yhtiöltä voidaan odottaa lyhyellä ja keskipitkällä aikavälillä epäorgaanisen kasvun jatkamista, minkä takia toteutunut liikevaihdon ja tuloksen kasvu tulee todennäköisesti eroamaan ennustetusta kasvusta.

Edit: raportissa on pidemmällä epäorgaanista kasvua käsitelty. Avainlukutaulukossa näin ei luonnollisesti ole ja em. kommentti kohdistui tähän kohtaan, joka näkyy nopeimmin vilkaistaessa

Siis jos firman päästrategia on kasvaa epäorgaanisesti niin mitä ideaa kirjoittaa raportti jossa ei huomioida sitä?

Ihmetyttää, miten yhtiöarvioissa voi olla seuraavanlaisia tekstejä

Sitaatti Huomioitavaa on että, esittelemämme skenaario sisältää lukuisia olettamia ja lähivuosina Solwersin toteutunut kehityskaari voi olla myös hyvin erilainen useiden parametrien osalta. Siten skenaariomalli on vain havainnollistava.

Meinaan, että jos kuviot voivat olla sinnepäin tai sitten ei, tai jotakin siltä väliltä, niin mikä tuon 35-sivuisen läystäkkeen arvo lukijalleen on?

Laajan raportin arvo on itse asiassa huomattava, kun sen lukee ajatuksella läpi ja tutustuu liiketoimintaan sen kautta - toki kaiken muun lisäksi. Raportissa on hyvin kasattu toimintamalli ja vertailtu toimintaa kilpailijoihin sekä markkinaan.

Jos haetaan vain tavoitehintaa tai suositusta, niin siltä osin raportti on vain yksi näkemys. Jokainen muodostaa oman mielipiteen ja siihen Inderesin laajat raportit ovat erittäin toimiva työkalu.

Oman näkemykseni mukaan tässä olisi taas ns. Pidä -suositus paikallaan nykyisellä arvostuksella, kun lukee myös rivien välit. Jokaisen oma arvio esim. nyt Solwersin osalta on, että millä tavalla ja aikataululla M&A toiminta jatkuu. Analyytikko ei osaa tähän sanoa sen enempää, koska julkista tietoa ei ole saatavilla.

Raportin skenaariomalli on itse asiassa erinomainen näkemys jatkoa ajatellen. Muita tapoja hahmottaa jatkoa ei ole käytettävissä ilman sisäpiiritietoa.

Kiitos @Petri_Gostowski raportista!

Eipä kestä @kettunen

Olen eri mieltä siitä, etteikö raportissa huomioitaisi epäorgaanista kasvua. Se on mielestäni huomioitu monessakin kohtaa, kun on arvioitu epäorgaanisen kasvun strategiaa monelta kantilta ja on myös kuvattu skenaario.

On hyvä ymmärtää, että epäorgaanista kasvua ei ole järkevää mallintaa ennusteissa, koska se on käytännössä mahdotonta. Tämän taustalla on se, että ei voi ennakkoon mallintaa tarkasti epäorgaanisen kasvun ajoitusta, arvostuksia, ostokohteiden kokoluokkaa tai kannattavuutta. Tässä casessa, kun epäorgaanisen kasvun osalta ollaan niin aktiivisia ja se on myös tulevan kehityksen kannalta niin keskiössä, on tämä haaste tavanomaista suurempi.

Aivan, yhtiötä on käyty läpi edestä ja takaa, ja huuhdeltukin välillä. Teksti antaa paljon tietoa, ja tarjoaa väittämiä päätöksenteon tueksi. Tällaisiahan Inderesin yhtiöraportit ovat. Mutta miksi ihmeessä sinne on sitten pitänyt sisällyttää tuo epävarmuuslauseke, ikään kuin disclaimeriksi? Jokainen näitä lappusia lukeva ymmärtää, että kyseessä on yksi, toki varmasti keskivertosijoittajaa tarkemmin tapaukseen perehtynyt, näkemys, mutta se on kaikesta ansiokkuudestaan huolimatta vain yksi näkemys. Asia tulee kyllä ilmi palvelun “pienissä pränteissä” riittävän selkeästi.

Minusta asiaa, jota ei voi arvioida, ei pidä yrittää arvioida edes vastuunväistölausekkeiden kautta. Silloin on rehellisempää kirjoittaa tekstiin suoraan, ettei juuri tätä yksityiskohtaa voida arvioida.

Perustietoa ja lukujen murskausta raportti kyllä, entiseen malliin, tarjoaa.

Minusta asiaa, jota ei voi arvioida, ei pidä yrittää arvioida edes vastuunväistölausekkeiden kautta. Silloin on rehellisempää kirjoittaa tekstiin suoraan, ettei juuri tätä yksityiskohtaa voida arvioida.

Ymmärrän ja olen osin samaa mieltä, mutta mielestäni se riippuu asiasta ja tapauksesta. Itseasiassa mietin jopa melko pitkään, että teenkö tämän skenaario-osion vai en. En ole näiden suurin fani, koska periaatteessa tätä skenaarioajattelua voisi soveltaa kaikkien yhtiöiden kohdalla. Mallintamalla, että kaikki tekevät arvoa luovia yritysostoja tästä ikuiseen Helsingin pörssin yhtiöt vallottaisivat pian lähes koko maailman (näin niinku vähän kärjistettynä). Mielestäni tämän casen kannalta tuo arvonluontimahdollisuus yritysostoilla oli kuitenkin olennaista nostaa esiin, kun se on konsernin kannalta niin keskeisessä roolissa, etenkin yhtiön nykyisessä kehitysvaiheessa.

En itse kokenut kirjoittavani mitään vastuunväistölauseketta tuossa kohtaan mihin viittasit, eikä se ollut tarkoitus. Yritin tuoda esiin sen, että tämä on vain yksi mahdollinen polku ja tarjota myös keinoja hahmottaa epäorgaanisen kasvun mahdollisuuksia. Mielestäni tämänkin esiin tuominen on tärkeää, koska pitää muistaa, että raportti on tarkoitettu lukijalle riippumatta siitä mikä on heidän tietotasonsa. Sinä valistuneena lukijana toki ymmärrät, että tämä on vain yksi mahdollinen skenaario ja ettei epäorgaanista kasvua voi mallintaa. Me kuitenkin kirjoitamme raportin siitä lähtökohdasta, että myös asioihin vähemmän perehtynyt lukija ymmärtää mistä on kyse.

Kurssi valunut jo alle IPO-hinnan seitsemään euroon

Olen havaitsevinani tässä IPO-krapulan, jossa pikavoittoja ei saatukaan ja pienet positiot myydään laitaan. Nordnet ollut nettomyyjänä jo hyvän aikaa.

Joka tapauksessa ajattelin laittaa kouran alle. Toimialan pienempiä firmoja riittää ostettavaksi, joten kasvu tulee olemaan varmasti ihan mukavalla tasolla

Minkälaisia odotuksia teillä on parin viikon kuluttua tulevalle Q2-raportille?

Uutisointi on ollut Solwersin suunnalta kovin hiljaista ja uskon, että pinnan alla on silti tapahtunut. Siispä päätin täydentää omistusta tänään, ennen kuin mahdollisia yritysostouutisia lipuu eetteriin.

Onko kenelläkään tietoa monelta q2 tulee tänään?

Eivät ole käsittääkseni antaneet tietoa kellon ajasta.

Sieltähän se tiedote tuli ulos.

E: Pikaisesti katsottuna ylitti ennusteet

Pahoittelut rumasta “editoinnista”

Hyvähän siitä tuli! Näkymiin ei tainnut tulla mitään isompia muutoksia. Jokusen ison projektin päättyminen voi näkyä tuloksessa, korona aiheuttaa epävarmuutta, kysyntä muuten hyvällä tasolla

Yritysostoja taitaa olla tulossa lisää. Hyvä niin

Toimitusjohtajan katsauksesta:

“Tavoittelemme myös 1-3 yritysoston toteutumista vielä tämän vuoden aikana, joista kahden yrityksen osalta olemme jo solmineet aiesopimukset. Toteutuessaan ne toisivat meille uutta osaamista, laajentaisivat palvelutarjontaamme sekä kasvattaisivat konsernin liikevaihtoa. Näiden kahden yrityksen yhteenlaskettu vuoden 2020 liikevaihto oli n. 5,2 miljoonaa euroa.”

Toivotaan että nämä kaksi aiesopimusta saadaan vietyä maaliin asti ![]()

Oliko listautumiskuluja eritelty jossain? Niitäkin tietysti tullut, mutta osarissa ei ollut mainintaa kuin noista ylimääräisistä korkokuluista