Solwers toimii Suomessa ja Ruotsissa teknisen konsultoinnin ja suunnittelun markkinoilla.

Vuonna 2020 Suomen suunnittelu- ja konsultointialan markkinoiden koon arvioidaan olleen noin 6,5 miljardia euroa ja työllistäneen noin 53 000 alan asiantuntijaa. Viimeisen kuuden vuoden ajan Suomen markkinat ovat kasvaneet vuosittain keskimäärin 5,3 prosenttia.

Ruotsin markkinoiden on arvioitu olleen vuonna 2020 noin 97,2 miljardia Ruotsin kruunua ja työllistäneen 74 500 asiantuntijaa.

Ruotsin markkinoiden on arvioitu kasvaneen noin 8,4 prosentin vuotuista vauhtia vuosina 2014–2020. Markkinoilla toimii asiantuntijoita ja suunnittelijoita teollisuuden, rakentamisen, yhteiskunnan kehittämisen ja investointien alueilla.[1],[2]

Solwers-yhtiöillä on puitesopimuksia Suomessa ja Ruotsissa monien eri julkisten tahojen kanssa. Tästä johtuen julkisten investointien kasvaminen lisää Solwers-yhtiöille puitesopimuksien kautta tulevien toimeksiantojen määrää. Myös mahdollisen EU-elvytystuen tai vastaavien tukimuotojen uskotaan heijastuvan positiivisesti infrastruktuuripalvelujen kysyntään lähivuosina.

Listautumisannilla on tarkoitus luoda edellytykset Solwersin First North -listautumiselle ja mahdollistaa Yhtiön strategian mukainen kasvu ja toiminnan laajentaminen. Yhtiö odottaa, että First North -listautuminen avaa Yhtiölle uuden kanavan oman pääoman ehtoisen rahoituksen hankintaan sekä Suomesta että ulkomailta, luo tarjottaville osakkeille likviditeetin ja kehittää Yhtiön yleistä tunnettavuutta ja mainetta potentiaalisten asiakkaiden, kumppaneiden ja sijoittajien keskuudessa. Listautumisannin tarkoituksena on myös vahvistaa Yhtiön pääomarakennetta, laajentaa Yhtiön omistajapohjaa sekä mahdollistaa Yhtiön osakkeiden käyttö Listautumisen jälkeen tehokkaammin maksuvälineenä yrityskaupoissa ja henkilöstön sitouttamisen välineenä.

Suunniteltu Listautumisanti koostuisi osakeannista ja osakemyynnistä. Solwers pyrkii keräämään osakeannilla noin 9,0 miljoonan euron bruttovarat. Osakeannilla kerättävät varat on tarkoitus käyttää pääasiassa uusien yritysostojen rahoittamiseen.

Ankkurisijoittajat

Joensuun Kauppa ja Kone Oy, Erikoissijoitusrahasto Taaleri Mikro Markka, Säästöpankki Pienyhtiöt -sijoitusrahasto ja Keskinäinen työeläkevakuutusyhtiö Varma ovat kukin erikseen sitoutuneet merkitsemään Listautumisannissa tarjottavia osakkeita tietyin tavanomaisin edellytyksin. Joensuun Kauppa ja Kone Oy, Erikoissijoitusrahasto Taaleri Mikro Markka ja Säästöpankki Pienyhtiöt -sijoitusrahasto ovat kukin erikseen sitoutuneet merkitsemään Listautumisannissa 133 333 tarjottavaa osaketta. Lisäksi Keskinäinen työeläkevakuutusyhtiö Varma on sitoutunut merkitsemään Listautumisannissa yhteensä enintään 381 922 tarjottavaa osaketta siten, että sen omistusosuus Yhtiössä ei ylitä 4,5 prosenttia Yhtiön kaikista osakkeista Listautumisannin jälkeen.

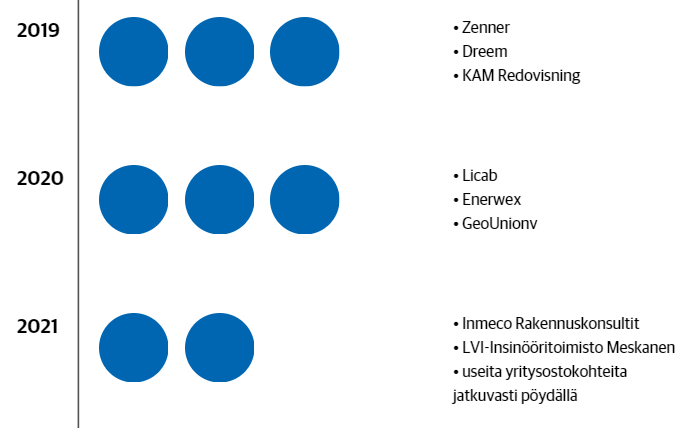

Laitetaan linkkiä aiempiin kommentteihin. 2019 annin jälkeen on ostettu strategian mukaan uusia yrityksiä.

Alkuperäinen listautumissuunnitelma oli syksy 2021, mutta asiat edenneet nopeammin. Osakkeet kirjattu alkuvuonna Eurocleariin ja myös splitattu keväällä kaupallisempaan yksikköhintaan.

Maksumuurin takana:

Parit lainaukset:

”Meillä on todistetusti tehokas, menestyksekäs ja ennen kaikkea jatkuva yritysostostrategia. Jokainen hankinta laajentaa asiakaskuntaa ja avaa uusia kanavia muiden yhtiöiden palveluiden myynnille”, Sebbas sanoo.

Ostettavia yrityksiä luonnehtivat vahva kassavirta, pitkä alan kokemus ja kannattavuus. Tähtäimessä ovat yli kymmenen vuotta vanhat, tasaista kymmenen prosentin liiketulosta tekevät yritykset.

”Markkinatrendit tukevat Solwersin kasvua. Tavoitteenamme on tasapainottaa tulonlähteitä niin, että liikevaihdosta noin puolet tulisi julkisista ja infrastruktuurihankkeista ja loput muista palveluista”, Sebbas hahmottaa. …

”Korjausvelka ja elvytysraha ylläpitävät tasaista projektikantaa infra- ja julkisella alalla Suomessa. Ruotsissa suuntaus on sama”

Avauksen uutisesta vielä

”Kun perustin yrityksen Stefan Nyströmin kanssa vuonna 2017, oli tarkoitus listata se pörssiin viiden vuoden kuluessa. Listautumisen ansiosta voimme kasvaa nopeammin, eikä tämä ole mikään exit-tapahtuma.”

Tavoitteekseen Solwers kertoo vähintään 12 prosentin oikaistun käyttökatetason. Liikevoitto on tarkoitus pitää 10 prosentin tuntumassa.

”Konsulttiyritys ei pysty tekemään joka vuosi tasaista tulosta, vaan se vaihtelee. Meidän bisnesmallissamme on niin monta tukijalkaa, että keskimäärin tuloksesta tulee pitkässä juoksussa hyvä”

…

”Meistä tulee hyvä pitkän tähtäimen sijoitus. Osakkeemme ei ole mikään pikavoittoarpa, vaan tarinamme jatkuu vakaasti eteenpäin”, Sebbas kuvaa.

Disclaimerina: merkkasin 2019 annissa ja lisäsin lisää 2020 lopun annissa.

Pyrkiikö Solwers olemaan ketterämpi kuin Sitowise sillä että ostetut yritykset toimivat enemmän itsenäisesti aikaisemmalla tyylillään? Jotenkin tuntuu että ohjaus vaikeampaa mutta jos hommat ovat aiemmin toimineet niin mikäs siinä?

Mielestäni tämä malli voisi toimia paremmin. Sivusta seuranneena Sitowiselle yrityksen myyneen toiminta ns.tukehtui uuden isännän nimen alle ja draivi katosi. Tässä mallissa edustat vanhaa yritystä isomman suojissa jolloin löytyy tuki ja hyödyt mutta pienen yrityksen idetiteetti ja ketteryys.

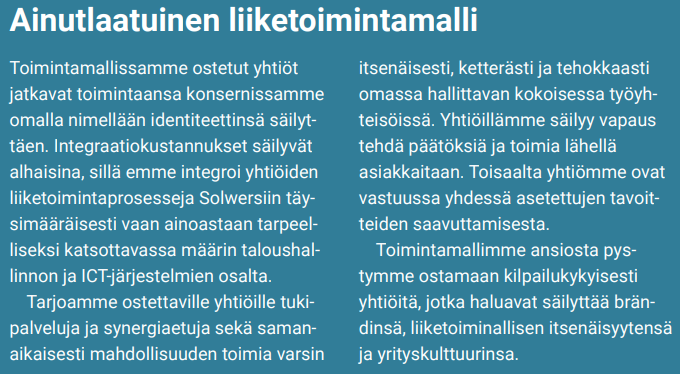

Juuri näin, ostetut yritykset jatkavat toimintaa omalla nimellä ja asiakaskunnalla.

Mutta esim. kilpailutuksiin on mahdollista rakentaa yhdessä paremmin kokonaisuuksia sekä saada tukea toiselta tytäryhtiöltä. Emoyhtiölle puolestaan vahvempi rakenne kokonaisuudesta ja tasaisempi kassavirta eri syklien yli.

Ihan reilu arvostus mielestäni, mutta toki kasvattaa taas paineita ylimerkintään. Osallistuin 2019 antiin ja sen potin arvo on noussut antihinnalla 50%.

Kyllä, toki pitää huomioida listaamattoman yrityksen olematon mahdollisuus kaupankäyntiin. Pääomat on käytännössä kiinni yrityksessä ilman exit -mahdollisuutta. Tuolloin 2019 hinnoittelu oli edullinen, jonka takia lähdin itsekin mukaan parin aiemman huonon Invesdor-kokemuksen jälkeen - tai niistä huolimatta. Ja tässä tapauksessa oli listautuminen nähtävissä lähitulevaisuudessa jo tuolloin. Tuli kuitenkin nopeammin kuin oletin.

Solwersin liiketoiminta on myös mennyt huomattavasti eteenpäin. Pariin vuoteen on tullut useita yritysostoja, jotka ovat vieneet toimintaa eteenpäin. Kannattavuus on siitä huolimatta pysynyt kunnossa ja askeleet menossa strategian mukaan.

Ja sama jatkuu. Listaamattomista saa kohtuullisella hinnalla hyviä yrityksiä ja sitä kautta omistajille lisäarvoa

Solwers lupaa lisää uutisia yrityskaupoista

Solwers-verkoston strategiana on kasvaa kovaa Ruotsissa ja Suomessa. Menneen kahdentoista kuukauden aikana se on ostanut neljä alan yritystä.

Tällä viikolla Solwers kertoi ostaneensa LVI-Insinööritoimisto Meskanen Oy :n Oulusta. Maaliskuussa se osti projektinjohtoon erikoistuneen Inmeco Oy :n Jyväskylästä.

Leif Sebbas kertoo, että yrityskaupoissa käytetään tyypillisesti ”kuusi kertaa liikevoitto” -kerrointa.

Kauppalehden analyytikko Ari Rajala pitää valittua linjaa perusteltuna.

”Perinteisesti listaamattomien pk-yritysten ostoissa on käytetty kerrointa 3–5 kertaa käyttökate, joten tuo on aika hyvin linjassa sen kanssa.”

Ei tässä mitään orgaanista 20% kasvua olla hakemassa, vaan strategia on hyvin selvä. Yritysostoista on huomattava kokemus ja integraatiokulut minimaaliset, kun kohteet jatkavat omalla nimellä ja asiakkailla. Myös yritysoston riskit tällöin pienemmät.

Vaikuttaa tämä mielestäni perinteisemmältä insinööri- ja arkkitehtivetoiselta konsulttitoimistolta. Sitowisella digitaaliset palvelut, digital twin -kehittely ja vahva paikkatieto-osaaminen ovat itselleni kiinnostavimmat osa-alueet. Vaikka geoinformatiikkaa on väännetty jo vuosikymmeniä, alkaa vasta nyt esim. kohtuuhintainen laskentateho ja kerättävän (avoimenkin) datan määrä mahdollistaa todellisen boomin. Sovellusalueet ovat valtavan laajat ja sieltä kasvua voi löytyä yllättävistäkin suunnista, jos työkalujen tunnettuutta onnistutaan laajentamaan ja lisäämään (lähinnä bonusoptio tällä hetkellä).

Toisaalta mietin, onko esim. rakennussektorin mahdollisessa syklin tai valtioiden infraelvytyksen alkuvaiheessa parempi omistaa niitä vahvemmalla operatiivisella vivulla toimivia raksayhtiöitä? Niissä on toki omat riskinsä, enkä todellakaan luule tietäväni tähän oikeaa vastausta.

Vähän harmittaa, ettei ole vielä aikaa tutkia tätä tarkemmin. Pitää varmaan jättää sen vuoksi anti väliin, vaikka mm. alan ja kasvustrategian vuoksi kiinnostaakin. Kiinnitin huomiota myös valvonnan tehtäviin, jotka ovat mielestäni kiinnostava palvelu alalla!

Ja Solwersin esitteeseen sivulle 78 piilotettu ylläri, joka varmaan olisi monelta jäänyt huomaamatta:

“Yhtiön hallitus päätti 10.5.2021 Pre-Ipo-Annista, jossa Joensuun Kauppa ja Kone Oy, Erikoissijoitusrahasto Taaleri Mikro Markka ja Säästöpankki Pienyhtiöt -sijoitusrahasto merkitsivät Yhtiön osakkeita antamiensa merkintäsitoumusten mukaisesti. Pre-Ipo-Annin merkintähinta oli 10 prosenttia Listautumisannin merkintähintaa alhaisempi.”

Ensin pitää huomauttaa tuosta ankkurisijoittajien suosimisesta, että sitä ei mielestäni erityisesti piiloteltu, vaan siitä oli ihan maininta Solwersin anti-lehdistötiedotteessa. Sinänsä mielestäni paljon tyyllikkäämmin tehty kuin esim. Toivo Groupin överiale hallitusten jäsenille viime vuoden puolella ja läpinäkyvyyskin oli mielestäni sopiva (en olisi itse varmaan huomannut sitä, jos olisi ollut vain tuolla sivulla 78).

Muuten anti on aika perusneutraali ja näitä on nähty mielestäni koko ajan enenevissä määrin Helsingin pörssissä. Sitowise listautui vähän kalliimmalla ja strategia sekä toimiala olivat erittäin lähellä toisiaan.

Toisaalla esim. Aallon Grouphan käyttää täysin samaa strategiaa - tähän mennessä ihan onnistuneesti, koska pörssinoteeratut firmat poikkeuksetta arvotetaan korkeammalle kuin listaamattomat yritykset. Niin kauan kuin yritysostot tehdään pääosin Solwersin osakkeilla, syntyy osakkeenomistaja-arvoa käytännössä automaattisesti.

Orgaaninen kasvu tässäkin jäänee matalaksi, mutta jos hakee pörssistä sitä perus 7%:n vuosituottoa, niin tällaiset Solwersin yritykset ovat suhteellisen safe bet salkkuun. Keskipitkällä aikavälillä integraation ollessa olematonta riskitkin yritysostoissa ovat pieniä ja ostettavaa löytyy strategian 20%:n mukaisesti varmasti. Pitemmällä aikavälillä brändiä ja yrityksiä aletaan integroimaan keskenään jne. mutta se ei varmasti ajankohtaista ole piitkään aikaan.

Konsolidaatio jatkuu niin monella alalla, että Solwersin kaltaisia yrityksiä varmaan nähdään tulevaisuudessakin koko ajan enemmän pörssissä, mikä on aivan luontainen kehitys.

Ei tämä anti nyt mitään riemunkiljahduksia aiheuta, mutta ei mielestäni mitään ylikuumentumista näissä listautumishinnoissa vielä ole näkyvissä, kun avainluvut ovat vielä järkevissä luvuissa.

Kaikilla muilla on 180 päivän lock-up, paitsi ankkureilla. Eli voivat myydä heti, tosin tähän varmaan todennäköisyys aika pieni, kun merkkaavat kuitenkin tuossa perus IPO:ssakin lisää - ilman alea.

Solwers ei kuitenkaan ole vain ontto kuori, jonka sisällä yhtiöt sooloilevat täysin toisistaan riippumatta. Uusien yritysostojen myötä kasvaa myös konsernin palveluvalikoima, jota tytäryhtiöt pyrkivät hyödyntämään myymällä palveluitaan ristiin.

”Tytäryhtiöillä oli aiemmin myytävänään vain oma erikoisosaamisensa ja omat palvelunsa, mutta nyt voidaan myydä samalla myös muiden konsernin yhtiöiden palveluja. Tällöin meistä tulee asiakkaan silmissä paljon kiinnostavampia.”

Pre IPO annista kommenttia. Sama hinta kuin henkilöstöannissa, mutta ankkurit merkitsevät myös vastaavan potin IPO-hinnalla. Kuten aiemmin todettu, kokonaisalennus 5%

Tässä niin kutsutussa Pre IPO -annissa kaikki kolme merkitsivät itselleen 148 148 yhtiön osaketta vain 6,75 euron kappalehintaan. Hinta oli sama kuin Solwersin omille työntekijöilleen järjestämässä henkilöstöannissa.

Laskemalla kahden erihintaisen annin keskiarvo saadaan ankkurisijoittajien maksamaksi merkintähinnaksi vain 7,11 euroa osakkeelta.

Yleisöantiin osallistumista harkitseville tämä antaa hieman huolestuttavan signaalin. Miksi merkitä 7,50 eurolla yhtiötä, josta ammattilaisetkaan eivät olleet valmiita maksamaan kuin 7,11 euroa?

Toimitusjohtaja Nyströmin mukaan pätevien ankkurisijoittajien houkutteleminen nähtiin Solwersissa tärkeänä, ja suunnatun annin tarkoituksena oli varmistaa näiden mukaantulo.

Yksi alennuksen hyödyntäneistä on Joensuun Kaupan ja Koneen johdossa touhuava liikemies Kyösti Kakkonen. Hänkään ei näe menettelyssä mitään tavallisesta poikkeavaa.

”Vastaavanlaisia suunnattuja anteja on nähty eri muodoissa aiemminkin. Tarkoituksena on varmaankin sitouttaa ankkurisijoittajat tiukemmin yritykseen”, Kakkonen toteaa.