Näyttäisi Lukkaroinen Arkkitehdeillä olevan kaksi toimipaikkaa, Oulu ja Helsinki. Hyvää on, että molemmilla paikkakunnilla koulutetaan sekä arkkitehtejä että rakennusarkkitehtejä. Suunnittelufirmoilla on vähän omaa pääomaa verrattuna kauppahintaan, jolloin syntyy liikearvoa. Tätä sitten voidaan FAS-kirjanpitojärjestelmässä tasaisesti poistella pienentäen tulosta ilman kassavirtavaikutusta. Tästä taas seuraa pienempi veromäärä. Vielä kun osa kauppahinnasta on omia osakkeita, niin ne rahat säästetään lisäkauppahinnan maksamiseen muutaman vuoden päähän.

1 tykkäys

Solwers noudattaa IFRS standardia, jossa liikearvosta ei käytännössä tehdä poistoja ollenkaan. Liikearvoa oli 2020 TP:ssä 16,6 Meur, josta FASin mukaan pitäisi tehdä minimissään 1,7Meur vuosipoistot. Nyt liikearvoa on tietysti enemmän, kun 2021 on tehty uusia yrityskauppoja.

Ihan sivuhuomiona nonnerot näköjään myyneet pää märkänä. Väistämättä tulee mieleen, että nyt kun tästä vielä saa jotain ja ei ole laskenut niin äkkiä myyntiin. Mielenkiintoista nähdä miten Inderesin kommentit huomenna saavat piensijoittajat käyttäytymään

1 tykkäys

Ohessa aamarikommentti: Solwers: Kauppa käy | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Solwersilla oli yksi puhtaasti arkkitehtuuriin keskittynyt yhtiö Suomessa ja nyt saadaan lisäresursseja tähän päähän ja sitten tietysti myös suurempi jalansija koko markkinaan Suomessa kun tekijämäärä kasvaa yli 100 henkilöön. Taloudellisetkin lähtökohdat vaikuttaa varsin hyviltä. Kaiken kaikkiaan strategian toteutus etenee, kuten on kerrottu ![]()

@Gadus niinhän se joutui, mutta nämä on onneksi varsin mielekkäitä työhommia. ![]()

5 tykkäystä

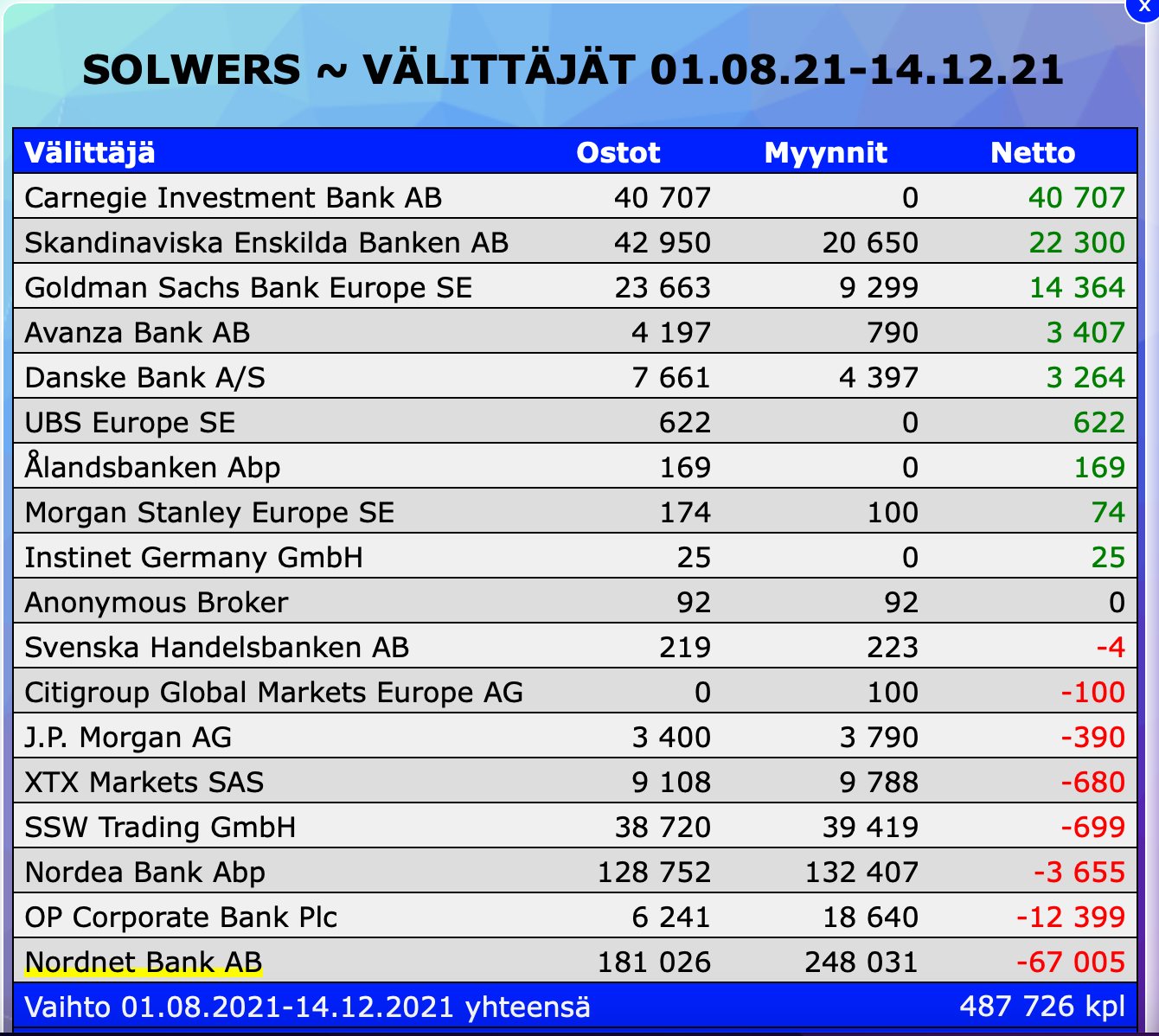

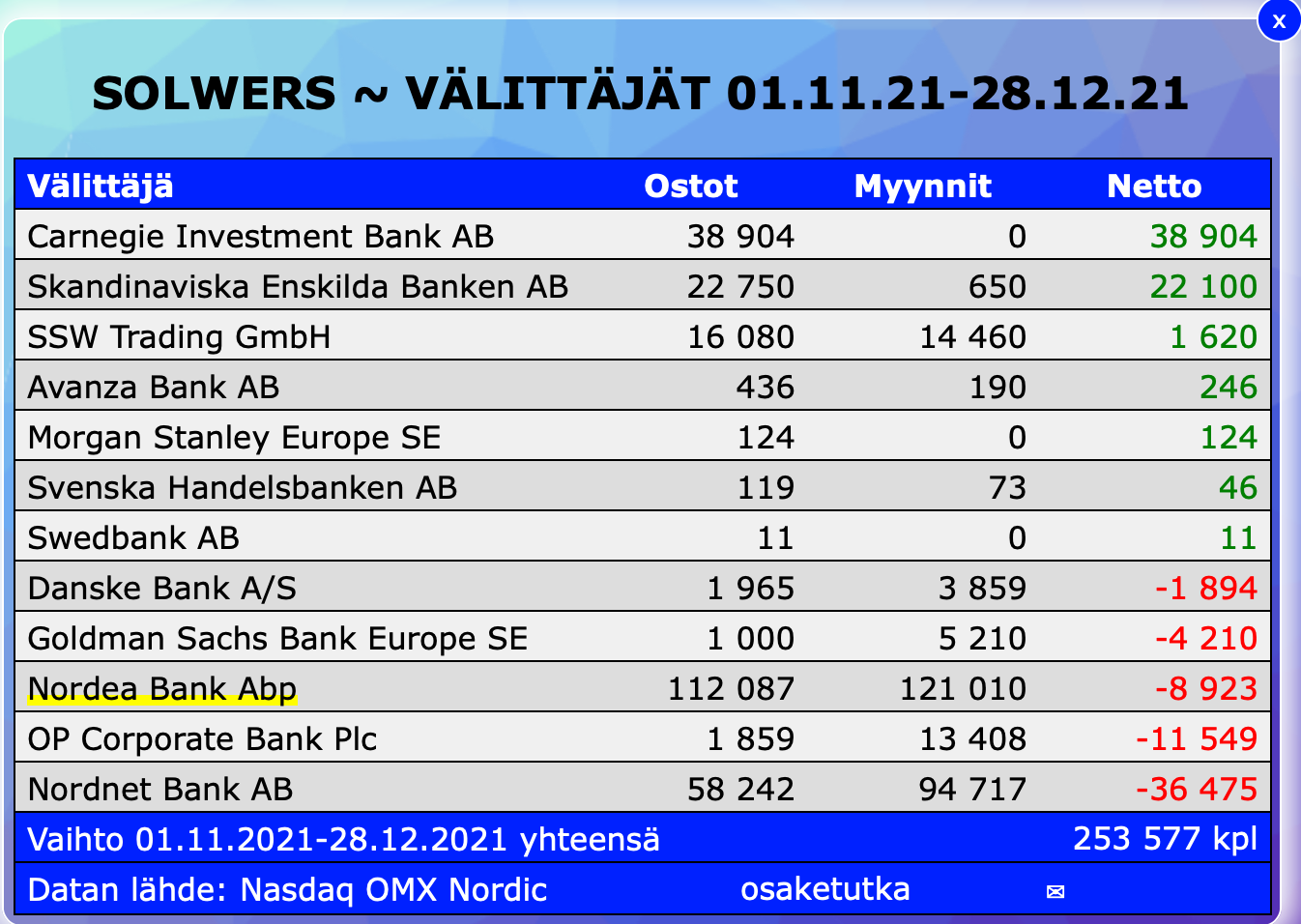

Eivät ole piensijoittajat osanneet tähän tarttua sisäpiirin ja ulkkien tankatessa pitkin syksyä ja loppuvuotta. Pientähän tuo vaihto on ja vola kovaa, mutta listautumishintaa kolkutellaan. Tavoitehinnat vielä jonkin matkan päässä

1 tykkäys

…Kun on alkuun päästy niin antaa mennä vaan… ![]()

![]()

![]()

”Olemme hyvin iloisia siitä, että ELE valitsi Solwersin monen mahdollisen ostajan joukosta. Konseptimme, jossa 40 vuotta toiminut yritys voi jatkaa omalla brändillään toimii hyvin, ja nyt yrityksellä on vakaa omistuspohja ja strategia jatkoa varten. Tämän hankinnan myötä meillä on mahdollisuus tarjota sähkösuunnittelua Solwers yhtiöiden asiakkaille monessa projektissa”, toteaa Solwers Oyj:n hallituksen puheenjohtaja Leif Sebbas. ELE:n tuloskehitys on ollut koronanotkahduksen jälkeen positiivista ja tilauskanta on kasvanut voimakkaasti, mahdollistaen monta uutta rekrytointia tänä syksynä ja myöhemmin. Aiempina vuosina ELE:ä rasittaneet suurehkot konsernikulut jäävät jatkossa pois, ja näin uskomme saavuttavamme keskipitkän aikavälin tavoitteemme myös ELE:n osalta”.

Toivottavasti mainitut ennusteet pitävät kutinsa, kannattavuudessa on parantamista. P/S suhteen edullisen kuuloinen sopimus mainitulla kauppahinnalla. Mahdollisia lisäkauppasummia nyt ei ole toki tiedossa.

Edit:

näyttäisi tässä osuvan strategia myös kohdalleen. ELE saa jatkaa omana yrityksenään, ilman merkittäviä konsernikuluja, mutta kuitenkin ristiinmyynti mahdollista jatkossa. Tällä ilmeisesti ollut myös merkittävä vaikutus, että Solwers päätynyt ostajaksi.

5 tykkäystä

Tässä vielä meidän kommentti tuoreimpaan yritysostoon: Solwers jatkaa epäorgaanista kasvua Ruotsissa | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Puhtaasti lukuja tarkastelemalla kohteen kannattavuus näyttää keskinkertaiselta ja siten kaupan arvostuskin korkealta. Käsitin, että ELEn kannattavuutta on vanhan omistajan konsernirakenteesta johtuen rasittanut konsernikulut, joten alla olevan liiketoiminnan kannattavuus on todellisuudessa parempi. Tämähän vertautuu esim. Suomessa pääomasijoittajien käyttämään malliin, missä yhtiötä lainoitetaan ja sitten tulosta nostetaan ulos korkokuluilla.

Näiden “ylimääräisten” kustannusten suuruusluokka ei kuitenkaan ole tiedossa, joten ELEn liiketoiminnan todellisesta kannattavuudesta saadaan siten tietoa vasta tulevaisuudessa. Liiketoimintamallihan on kuitenkin varsin samantapainen kuin valtaosassa Solwers-konsernin liiketoiminnoissa ja kysyntä on käsittääkseni hyvällä tasolla. Siten mitään erityisiä haasteita karkeasti noin konsernitason kannattavuuteen yltämiseen ei pitäisi mielestäni olla.

2 tykkäystä

/pvwWf6oWtBXznnMxrdXFM9QC9M9.png)

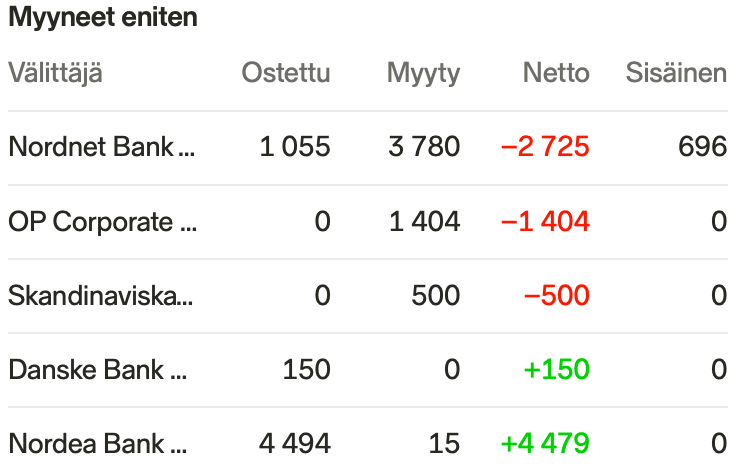

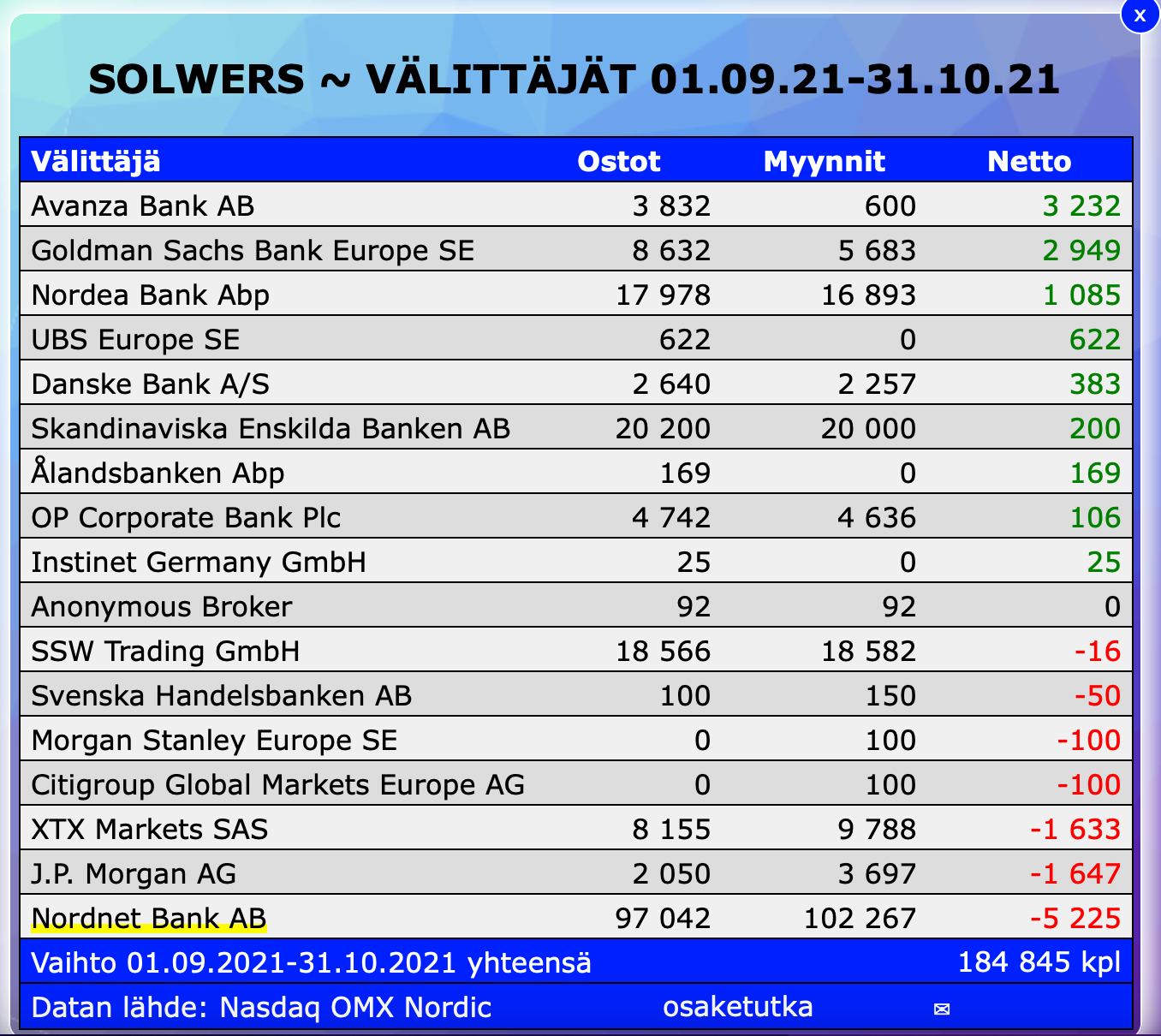

Tämä oli mielenkiintoinen tapaus. Nonnerot sitten nettomyyjänä koko puolivuotisjakson huolimatta positiivisesta suosituksesta. Olisin ehkä odottanut tällaisessa pienemmässä firmassa piensijoittajien olleen enemmän hereillä, mutta eipä sitä aina voi onnistua

4 tykkäystä

Strategia alkaa näyttää toimivan myös pörssiyhtiönä, sopivia ostokohteita löytynyt sopuhintaan tuottaen lisäarvoa omistajille. Viimeisin vielä arvostuksen osalta tarvitsee vahvistusta.

Erikoista ollut piensijoittajien reagointi, joskaan ei mitään ennen näkemätöntä. Listautuminen ei tietysti ollut optimaalinen kurssin osalta, millä ehkä oma vaikutuksensa. Mutta myös Avanza löytänyt Solwersin, mikä on positiivista.

Oma näkemys ollut vahva jo ennen listautumista ja positiota säädetty ajan kanssa hieman edestakaisin. Nyt taas isompi potti kuin aiemmin. Myös Nordnet sai lainoitusarvon määritettyä, niin voi taas skaalata suuremmaksi.

2 tykkäystä

Päivitetyn tiedonantopolitiikan mukaan yhtiön sijoittajaviestinnässä käyttämät kielet ovat suomi ja englanti. Aiemmin yhtiö on julkaissut yhtiötiedotteensa vain suomen kielellä.

Tämä erittäin hyvä, houkuttelee myös ulkomaisia sijoittajia paremmin mukaan. ![]()

Ruotsin puolella kuitenkin jo paljon toimintaa, niin hyvä tarjota kansainvälisemminkin tietoa.

Tilinpäätöstiedote 2021

https://solwers.fi/cision/300546AED7782471/

Tammi-joulukuun 2021 keskeiset tapahtumat

-

Liikevaihto oli 44,7 (32,6) miljoonaa euroa; +36,8 % kasvua pääosin yritysostoista johtuen

-

Oikaistu liiketulos (EBITA) oli 4,7 (4,4) miljoonaa euroa eli 10,5 (13,6) % liikevaihdosta

-

Laskutusaste oli 82,2 (85,7) %

-

Yhtiö jatkoi kasvustrategiansa toteuttamista ostamalla kolme yhtiötä Suomesta ja kaksi Ruotsista

-

Kannattavuus säilyi hyvällä tasolla, mutta laski jonkin verran viime vuoteen verrattuna johtuen tilapäisesti alentuneesta liiketoiminnan volyymista parissa yhtiössä sekä lisääntyneistä sairauspoissaoloista koronapandemian vuoksi.

-

Nettotulosta 1,7 (2,7) miljoonaa euroa ja siten myös osakekohtaista tulosta 0,20 (0,40) euroa rasittivat pääomalainojen osakkeiksi konvertoinnin yhteydessä velkojille maksetut 3,5 vuoden aikana kertyneet korot 0,7 miljoonaa euroa sekä vieraan pääoman rahoituksen sopimusmuutoksesta ja valuuttakurssitappioista aiheutuneet kulut 0,4 miljoonaa euroa

-

Taseen loppusumma on yrityksen laajentumista varten vuoden aikana toimeenpantujen osakeantien ja samasta syystä lisääntyneestä velkarahoituksesta johtuen kasvanut 70,4 (40,0) miljoonaan euroon.

-

Pääomarakenne jatkuu vahvana oikaistun omavaraisuusasteen ollessa vuoden lopussa 45,2 (44,7) %.

-

Solwers listautui kesäkuussa First North Growth Market Finland -markkinapaikalle, kaupankäynti yhtiön osakkeilla alkoi 18.6.2021

-

Hallitus ehdottaa yhtiökokoukselle, että osinkona maksetaan 0,04 euroa osakkeelta, eli yhteensä 350 343,36 euroa. Osinkopolitiikan mukaan osinkoa jaetaan 20–40 % voitosta.

3 tykkäystä

Leif Sebbas / PP-Laatta jatkuvasti ostoksilla yli 7€ hinnoin maistuu pieniä eriä. Likviditeetti vaan taitaa tulla vastaan.

Esim tänään julkaistu:

https://view.news.eu.nasdaq.com/view?id=b6e332fe1e88d2cc2f71672e4b30473e1&lang=fi

Tuolta lisää:

https://solwers.fi/sijoittajat/tiedotteet-ja-tiedotteiden-tilaus/

4 tykkäystä

Tänään ostaessa uudet omistukset oikeuttaa vielä osinkoon.

Yhtiökokous päätti jakaa osinkoa 0,04 euroa osakkeelta tilikaudelta 2021. Osinko maksetaan 2.5.2022 osakkeenomistajalle, joka on osingonmaksun täsmäytyspäivänä 25.4.2022 merkittynä Euroclear Finland Oy:n ylläpitämään yhtiön osakasluetteloon.

Tämä yllätti hieman, mahdolliset yrityskaupat omilla osakkeilla pitää käsitellä vielä erikseen. Tai käyttää erikseen hankittuja osakkeita välineenä, jos halutaan välttää käteistä.

Yhtiökokous ei valtuuttanut hallitusta päättämään osakeannista eikä optio-oikeuksien ja muiden osakkeisiin oikeuttavien erityisten oikeuksien antamisesta.

Tällä likviditeetillä menisi hetki keräillä miljoona lappua markkinalta ![]()

Yhtiökokous valtuutti hallituksen päättämään yhteensä enintään 1 000 000 yhtiön oman osakkeen hankkimisesta ja pantiksi ottamisesta yhdessä tai useammassa erässä. Valtuutus oikeuttaa hallituksen päättämään hankkimisesta myös muuten kuin osakkeenomistajien omistamien osakkeiden suhteessa (suunnattu hankkiminen).

https://view.news.eu.nasdaq.com/view?id=b516f0e7e0cc8ae068cb735095ab3c6b1&lang=fi

Solwers Oyj laajentaa palvelutarjontaansa logistiikan konsultoinnin alalle ja tänään 17.5.2022 Solwers Sweden AB on allekirjoittanut sopimuksen ruotsalaisen Establish Schening AB:n koko osakekannan ostamiseksi. Yhtiö raportoidaan osana konsernia 1.5.2022 lähtien.

Vuonna 2008 perustettu Establish Schening AB toimii Tukholmassa, Ruotsissa ja työllistää 12 henkilöä. Yhtiön liikevaihto vuonna 2021 oli 20 miljoonaa Ruotsin kruunua. Yhtiön ydinosaamista on logistiikan konsultointi, ja asiakaskunta koostuu sekä joukkoliikenteen, valmistavan teollisuuden että kaupan alan yrityksistä. Establish Schening AB auttaa asiakkaitaan virtaviivaistamaan toimitusketjujaan ja optimoimaan logistista toimintaansa faktapohjaisen analytiikan ja kattavien tietojen avulla, ja tarjoaa skaalautuvan toimintamallin asiakasedun saavuttamiseksi.

Yhtiö on kannattava, ja sillä on hyvä tilauskanta, johon viimeaikaiset geopoliittiset tapahtumat eivät ole vaikuttaneet”, Leif Sebbas , Solwers Oyj:n hallituksen puheenjohtaja toteaa.

Uusien osakkeiden merkintähinta on 6,94 euroa, joka on painotettu keskihinta Solwers Oyj:n osakkeiden hinnasta First North Growth Market -markkinapaikalla kuukauden ajalta ennen yrityskauppaa. Myyjille suunnattavien osakkeiden lukumäärä on 54.978 osaketta.

Eli kauppahinta olisi vain n. 381k€

Lähde: Establish Schening AB - Bokslut & Nyckeltal

Liikevaihto ollut hieman laskussa, mutta tiedotteen mukaan 2021 ollut 21M SEK. Lisäksi tulosa ollut vastaavalla liikevaihdolla n. 5M SEK luokkaa.

Maksaa siis itsensä takaisin vuodessa ![]() Näillä luvuilla hyvinkin kannattava lisä Solwersin yrityksiin

Näillä luvuilla hyvinkin kannattava lisä Solwersin yrityksiin ![]()

3 tykkäystä

Jos koko kauppahinta koostuu todellakin pelkästään tuosta osakeannista, niin tuntuu aika edulliselta ostolta, vaikka olisikin hieman 2021 marginaalissa painetta! Tarina jatkuu ja omistajana on mukava nähdä tälläisiä peliliikkeitä ![]()

Aloin jo itsekin epäilemään laskujani, sen verran edulliselta kokonaisuus vaikuttaa. Yleensä jotain tulospohjaista palkkiorakennetta on mukana, mutta tällaisesta ei tiedotteessa ollut mainintaa.

2 vuoden myyntikielto muuten uusille osakkeille, joka on nähdäkseni normaalia pidempi. Usein taitaa olla enemmänkin vuoden luokkaa. Hyvää sitouttamista toimintamalliin.

1 tykkäys

Kuulostaa liian hyvältä ollakseen totta on sanonta, joka tuli mieleen, kun tulkitsin tiedotetta ![]()

Niinhän se oli, että kauppahintaa ei julkistettu ja anti kattaa siitä vain osan ![]()

6 tykkäystä

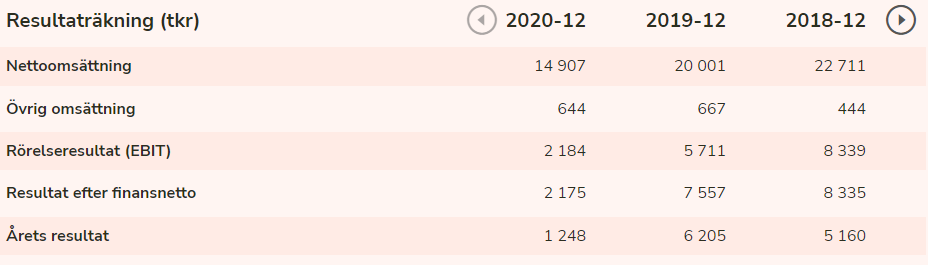

Ovatkos nuo solwers luvut muuten oikein inderesin taulukossa? 7€ EPS vuonna 2020 kuulostaa aika korkealta vaikka olisi oikaistu.

En yritystä juuri tunne ja aloin juuri siihen tutustua, voi toki olla jotain kertaluontoista mutta vaikuttaa oudolta.

1 tykkäys

Kyseessä ilmeisesti osakkeiden 1:20 split ennen listautumista. EPS tuosta suoraan jakamlla olisi ollut uudelle osakemäärällä 0,39€. Toki listautumisessa ja sen jälkeisissä yritysostoissa osakemäärä on kasvanut.

2 tykkäystä

Juurikin näin kun @kettunen sanoi eli se on listautumista edeltävällä osakemäärällä.

2 tykkäystä