Tällaisen johtopäätöksen voisi joku tämänhetkisen tiedon varassa tehdä. Toisaalta esimerkiksi John Gruberilla on asiasta hieman erilainen näkemys.

Applea en kyllä heti menisi soimaamaan muiden kopioimisesta. Ei yhtiö turhaan ole siellä, missä se tänään on (vaikka sitä toisinaan on syytettykin innovaatioiden puutteesta), ja kasvava ekosysteemi tarjoaa hyvän pohjan myös uusille alustoille. Esimerkiksi FB:llä on valtavasti kurottavaa mitä tulee kulutuselektroniikkaan, käyttöjärjestelmiin (EyeOS:n kehitysvaiheesta ei ole tainnut hetkeen kuulua mitään uutta) ynnä muuhun käytettävyyteen, vaikka se toki yrittää tehdä parhaansa itseään puffataakseen (ja siirtääkseen huomion pois toisaalta). Kyllä Applekin on viime vuosina siihen malliin rekrytoinut osaajia ja hankkinut VR- ja AR-puolen pienyrityksiä, että varmasti askelmerkit ovat jo varsin hyvällä mallilla. Lainaan lopuksi Gruberia kymmenen vuoden takaa, koska sama pätee edelleen:

Apple today would never release to the public a concept video speculating on what sort of products they might be making 10 or 20 years from now. The attention of the public and the media is a rare and precious commodity. Apple today uses what attention it gets to focus on actual new products, ones that you can go out and actually buy and use. (Daring Fireball: The Type of Companies That Publish Future Concept Videos)

Mielipiteitä ja erilaisia näkemyksiä on niin monia kuin on kirjoittajiakin. Tiedon murusista sieltä täältä ne omatkin mielipiteet muodostuu ja fakta on kuitenkin se, että on ihan mahdotonta sanoa kuka tämän kisan tulee voittamaan.

Applella on myös osaamista ja resursseja, sekä tiedostan heidän tavan julkaista tuotoksiaan. Tämä ei kuitenkaan tarkoita sitä, että Steve Jobsin strategian perintö tulee toimimaan enää nyky-ympäristössä kun itse visionääri ei ole enää keskuudessamme asioita hoitamassa. Se on myös totta, että myös Facebookilla on paljon todistettavaa tämän asian suhteen, mutta eipä se Applekaan ole onnistunut tuomaan markkinoille viimeiseen 5 vuoteen mitään mullistavaa.

Tämä on myös siitä mielenkiintoinen aihe, että välttämättä voittaja ei automaattisesti ole se, jolla on eniten lyödä resursseja peliin. Aina kun kehitetään jotain uutta, niin asiat harvemmin menee kuin on paperilla suunniteltu ja jotain yllättävää voi tapahtua. Tämä taas voi aukaista ikkunoita ihan uusille pelureille.

Omat hevoset tähän kisaan on Facebook ja Microsoft.

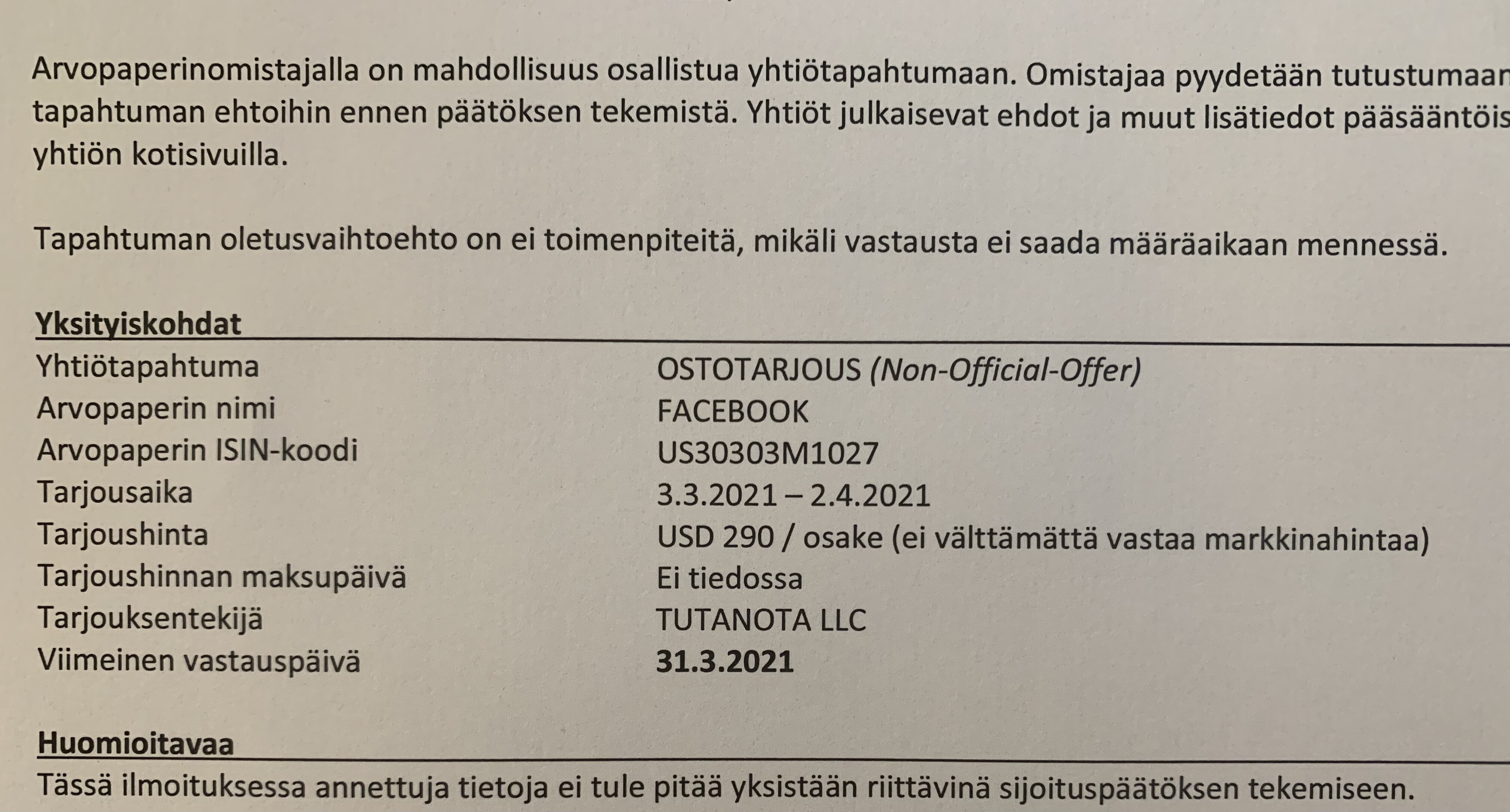

Itselleni tuli vastaava. Mitä nyt pikaisesti selasin kirjettä läpi, niin vaikutti samanlaiselta kuin toistuvat Alibaba-ostotarjous-“huijaukset”. Ostoehdoista näytti löytyvän, että ostohetkellä pörssihinta saattaa olla korkeampi kuin tarjoushinta, ja myyjä on sitoutunut tarjoushintaan. Toisaalta ostajan ei tarvitse sitoutua lunastamaan tarjoustaan, jollei huvita.

Toisin sanoen, jos kurssi menee yli 290 taalan ensi kuussa, nämä kaverit keräävät ilmaiset rahat, ja jos ei mene, niin eivät tietenkään lunasta kun pörssistä saa tavaraa halvemmalla. Ihan en hiffaa, ovatko nämä tällaiset ns. laillisia huijauksia, vai onko tässä olemassa jokin kohderyhmä, jolle moiset ehdot maistuvat?!

Juu, samma här. Nordea aina välillä tiputtelee näitä lappuja luukusta, tällä kertaa BNY Mellonilta lähtöisin. Kyseessähän on siis ihan virallisen epävirallinen tarjous, mutta ehtojen puolesta käsittääkseni puhdas puhallus.

Ai miksi Facebook pisti bännit tällaiselle mainonnalle? Avoimuus ei ole FB:n “juttu”.

Olen taustaltani IT-ammattilainen, enkä ole Facebookissa – ja näillä asioilla on tekemistä keskenään. Signalin käyttäjä olen ollut jo pitkään. En kuitenkaan epäile hetkeäkään etteikö Facebookilla olisi kattava tieto allekirjoittaneestakin. Keinot on monet.

Se kyllä kummastuttaa, että yhtiö saa jatkaa – omasta mielestäni – yksityisyyttä loukkaavan tiedon käyttöä rahan tekemiseen lähes täysin ilman rajoituksia. Ehkä pienenä riskinä yhtiölle voi pitää sitä, että joku asian ymmärtävä keksii tähän tonkimiseen puuttua.

Monenlaista juttua mainostajat käyttävät. Osa jopa sinun kotiosoitetta ja ilman lupaa lähettävät paperimainoksia ja soittelevat puhelimeesi. Verottaja julkaisee netissä jopa sinun verotiedot ja asuinpaikan ja jos yrittää sitä estää olet ties mitä. Onneksi vapaaehtoinen FB ei.

Asia voi itse asiassa näin oikeasti ollakin kun ollaan alkuvaiheessa ja käyttäjämäärät (ja sitä kautta operointikustannukset) ovat maltilliset. Mikäli suosio kuitenkin kasvaa ja käyttäjiä alkaa olla miljoonia (kuten Whatsappin ym. kohdalla on nähty), tulee jossain vaiheessa vastaan tilanne jossa palvelun operointi alkaa aiheuttaa niin suuria kustannuksia, että jokin ansaintalogiikka on pakko keksiä ja idealismi karisee melko nopeasti (ja datan keruu alkaa). En väitä että Facebookin tapa olisi ainoa toimiva metodi, mutta aika monella tällaisella viestipalvelulla niistä tulee tavallaan “oman menestyksensä uhreja” joka pakottaa ne joko monetisoimaan tai myymään itsensä jollekin isommalle taholle tai muuta vastaavaa.

Mutta sitten niihin riskeihin. Näkisin, että seuraavat ovat mahdollisia isoja riskejä (erityisesti Facebookille mutta miksei muillekin), joiden toteutuminen on kuitenkin melko epävarmaa keskipitkällä aikavälillä.

Mainosten seurannan tekniset estot tai lainsäädännön asettamat tiukennukset mainosten kohdentamiseen: Nämä rapauttaisivat mainonnan todistettavaa tehoa - mutta tämä tuskin tulee tapahtumaan ainakaan kovin nopeasti.

Sisältöalgoritmien toiminnan tai läpinäkyvyyden sääntely. Tämä ei koske mainoksia suoraan, mutta uskon että tähän tullaan jossain kohtaa puuttumaan (ei tule tapahtumaan nopeasti koska varsinkin USAn lainsäätäjien ymmärrys asiasta on todella vajavaista). Jos algoritmeja joudutaan muuttamaan suuntaan jossa personoitu sisältö ei ole yhtä koukuttavaa tai “hyödyllistä”, ihmiset saattavat alkaa käyttämään somea vähemmän kuin nyt. Aleneva aika somen parissa pienentää siten myös mainosnäyttöjen määrää ja alentaa mainostuloja (ellei mainosten osuutta lisätä, mikä voi puolestaan kostautua taas alenevana käyttäjämääränä).

Käyttäjäkato USAn ym. markkinoilla joista ylivoimaisesti suurin dollarimääräinen tulos per käyttäjä tulee. Tästä ei tällä hetkellä ole viitteitä, mutta pienikin värähdys väärään suuntaan saattaisi vaikuttaa some-osakkeiden kursseihin todella radikaalisti nykyisillä arvostustasoilla.

Tulee olemaan mielenkiintoista nähdä tämän kvartaalin jälkeen mikä Applen uuden seurannan rajoituksen vaikutus on alustavasti ollut näiden mobiilista riippuvaisempien alustojen tulokseen (Snap, FB, Pinterest, Twitter) verrattuna vaikkapa Googleen. Toisaalta jos iOS käyttäjien konversioita ei pystytä enää mittaamaan yhtä tarkasti, on mahdollista myös se, että mainostajat siirtyvät vain erilaiseen mainosstrategiaan ja jopa kasvattavat budjettejaan näillä alustoilla (ja tekevät enemmän esim. tv:n kaltaisa brändimainontaa isolle yleisölle tai käyttävät enemmän somevaikuttajia tms.).

Erinomainen analyysi Facebookista. Alati kasvava optionaalisuus antaa minunkin mielestä loistavat edellytykset kasvun jatkumiselle vielä hyvin pitkään.

Ei monopoli Ja tänään market cap ensimmäistä kertaa yli 1000 miljardia.

the court ruled Monday said the FTC failed to prove its main contention, and the cornerstone of the case: That Facebook holds monopoly power in the U.S. personal social networking market.

Snap ylitti messevästi tulosodotukset. Kurssi premarketissa tätä kirjoittaessa noin 17% nousussa. Myös Snap profiloituu todella vahvasti tuossa augmented reality puolessa (joskin eri kulmalla kuin Facebook, ainakin julkisesti). Vahva suositus tuolla @LakeBoodom yllä linkittämälle artikkelille. FB panostaa myös tähän isosti (+VR puoleen).

Tulee olemaan mielenkiintoista nähdä, ketkä tässä ovat voittajia muutamien vuosien päästä jos/kun kasvu ennestään kiihtyy.

Second-quarter revenue of $982 million, up from $454 million a year earlier and vastly ahead of the $846 million that analysts tracked by FactSet had been projecting.

Added 13 million daily average users sequentially in the period, bringing its total to 293 million

After adjusting for stock-based compensation and other expenses, Snap surprised with positive earnings per share of 10 cents, whereas it posted a 9-cent loss per share a year earlier. Analysts tracked by FactSet were expecting a 1-cent adjusted loss per share.

Applen seurannan estoon liittyen: Snap saw “higher opt-in rates than we are seeing reported generally across the industry.”

Hyvä yhteenveto Facebookin metaverse investoinneista. 1-2 kvartaalia eteenpäin katsovat analyytikot eivät tietenkään pidä että yritys investoi useita miljardeja pitkälle tulevaisuuteen. Kuvastaa hyvin analyytikoiden lyhyen aikavälin priorisointia vs Zuckin kykyä katsoa minne kiekko menee seuraavaksi.

Pinterestille tuli q2 tuloksesta lunta tupaan oikein kunnolla, aftermarketissa n. 20% pudotus. Liikevaihto kasvoi vahvasti ja EPS ennusteet ylitettiin, mutta kuukausittaisiin aktiivikäyttäjiin tuli pudotusta jenkeissä n. 7% (kun globaali käyttäjämäärä kasvoi 5%).

Tässä näkee mielestäni hyvin kuinka korkealle näissä on odotukset ladattu ja kuinka herkästi käyttäjämäärän muutokset voivat vaikuttaa näihin osakkeisiin.