On tämäkin yksi tapa tehdä arvonmääritys… ![]()

1 tykkäys

FB:tä on nyt muodikas mollata, mutta tämä menee yli kaikkien aiempien räystäiden ![]() : 50 % tileistä feikkejä?

: 50 % tileistä feikkejä?

Tuskin, vaikka feikkitilejä yhtiö joutuukin koko ajan poistamaan: osake ei ole tänään inahtanut mihinkään. Ehkä kiinnostaa täällä kuitenkin joidenkin lukaista.

Aika hyvä kvartaali Facebookilta.

- nettotulos kasvoi 60% vuoden takaiseen

- liikevaihto 30%

- päivittäiset käyttäjät 9%

- euroopassa gdpr jälkeen menetetyt käyttäjämäärät saatu takaisin

https://www.cnbc.com/2019/01/30/facebook-earnings-q4-2018.html

Mielenkiintoisena havaintona Instagram stooreja käyttää nyt 500 miljoonaa ihmistä päivittäin. 2/7 mainostajista käyttää stooreja. Siinä on vielä paljon potentiaalia jäljellä.

3 tykkäystä

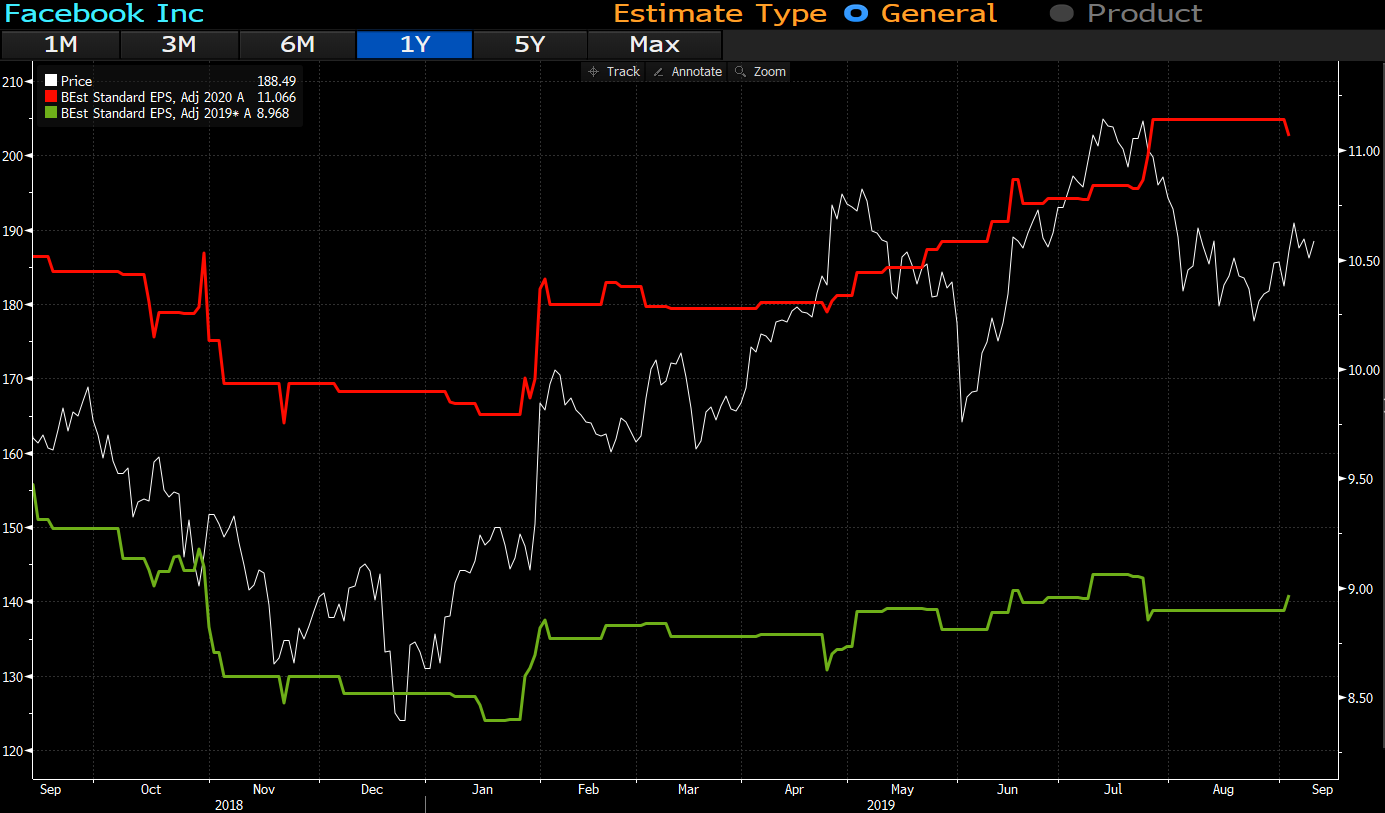

FB ei ole kurssin palautumisen jälkeen herättänyt kauheasti keskustelua.

Konsensusodotukset ovat vuoden kuluessa hieman nousseet:

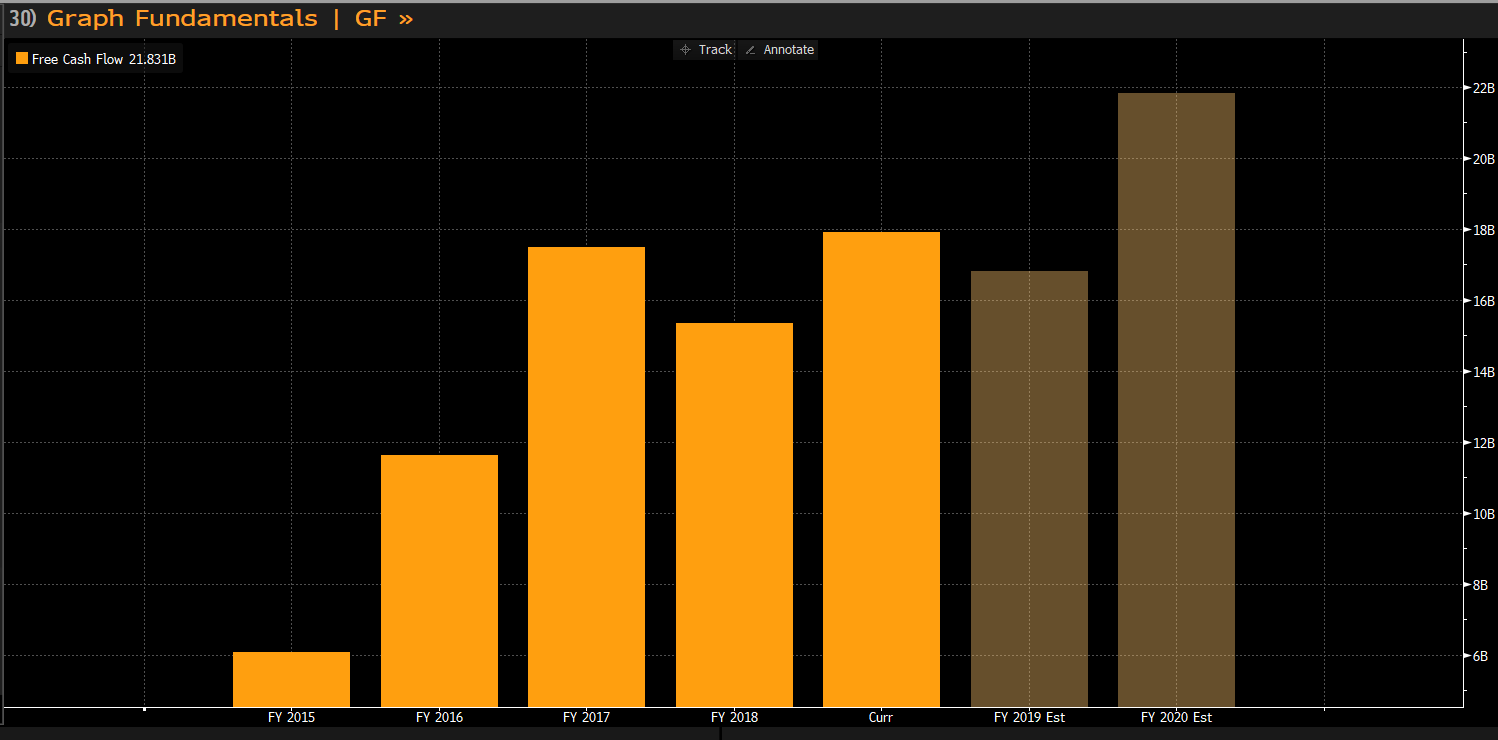

Vapaata kassavirtaa yhtiö jauhaa melkein Nokian liikevaihdon verran vuodessa:

P/E (oik., forward) kävi todella alhaalla kurssimontussa ja nyt neutraalimpi, mutta isossa kuvassa näkyy hyvin kuinka FB on laskeutunut kasvuyhtiöstä “tavisten” joukkoon:

Ainoastaan aevostustaso on valunut tavisten joukkoon. Moni kasvuyhtiö olisi tyytyväinen moisista kasvuluvuista

2 tykkäystä

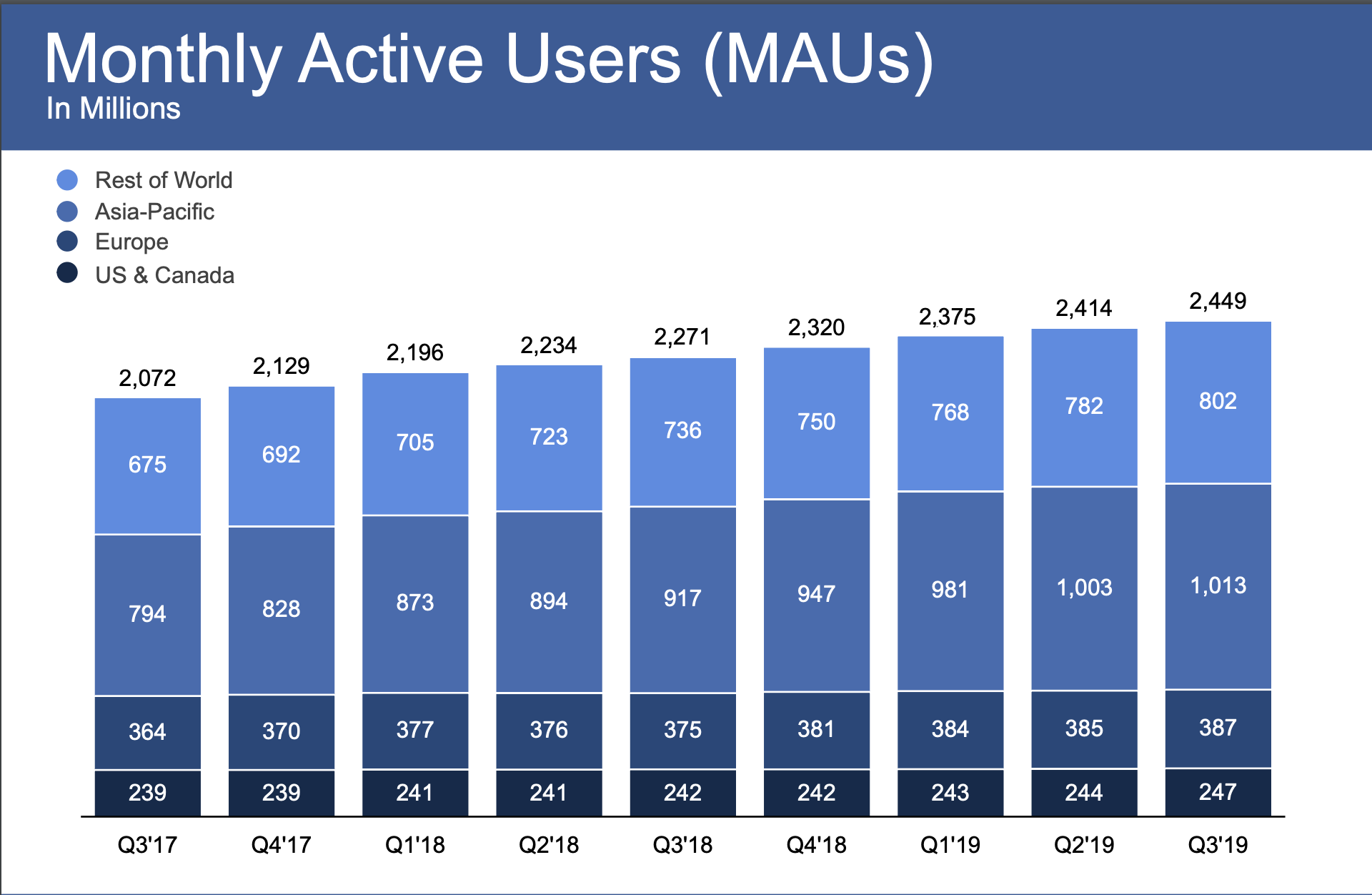

Mielenkiintoinen pointti kun nyt ketju herätettiin henkiin on että MySpace kasvoi aikoinaan 80m käyttäjään kunnes kuoli. 80m vastasi noin 5% sen aikaisista internetin käyttäjistä.

Facebookilla nyt noin 2400m mikä vastaa noin 80% internetin käyttäjistä mikäli kiinaa ei lasketa.

MySpace oli suhteessa puolet siitä mitä Snapchat on tänä päivänä.

Luvut nopealla googletuksella mutta kuvaa sosiaalisen median ja toisaalta Facebookin vallan kasvua tähän päivään.

1 tykkäys

Lisää tutkintaa pukkaa… nämä ei välttämättä johda mihinkään:

Taas loistava kvartaali Facebookilta. Liikevaihto ja päivittäiset käyttäjämäärät kasvoivat - myös Euroopassa ja Jenkeissä vaikka täälläkin on muuta ennustettu.

Kannattaa kelata ketjua muutama viesti ylös niin näkee mikä oli sentimentti täälläkin vielä vajaa vuosi sitten jolloin tämäkin @Kalle_P:n (en väitä että hän olisi artikkelin kanssa samaa mieltä) linkittämä Kauppalehden artikkeli Facebookin kuolemasta tänne jaettiin Facebookin viimeinen joulu | Kauppalehti

Tosin varmaan moni ketjun kirjoittajista edelleenkin samaa mieltä. Kuvaa vain omasta mielestäni kuinka pihalla moni on Facebookista kun vertaavat irc-galleriaan tai myspaceen.

Sanoinko jo että Facebook teki 6 miljardia voittoa viime kvartaalilla. Vaatimaton 19% kasvu.

3 tykkäystä

Pakko vielä nostaa about vuoden takaa kun kuten Vernerikin mainitsee Euroopassa oli käyttäjämäärät laskeneet hieman kolme kvartaalia putkeen.

Nyt on sitten tultu Euroopassa käyttäjämäärissä neljä kvartaalia ylös eli kyseessä oli vain hetkellinen mahdollisesti GDPR:n aiheuttama notkahdus.

1 tykkäys

Facebookin kyydissä on mukava istua, yhtiö osoittanut toistuvasti pystyvänsä kasvamaan erinomaista vauhtia kokoluokassaan, ja vieläpä kannattavasti. Mielenkiinnolla Alibaban tulosta odotellen, kun nämä yhtiöt sattuvat täyttämään noin puolet koko salkusta.

2 tykkäystä

Onko porukalla mietteitä Facebookin eillisestä osarista sekä tulevaisuuden näkymistä?

Varmaan tänään/huomenna tulee päivityksiä analyytikoilta, mutta mitä itse eilen seurasin kommentteja, niin kasvuyhtiölle ei mairittelevat luvut. Nippa nappa odotuksiin, mutta tietysti FB:ltä odotetaan isoja nousukertoimia. Premarketissa avaa suurin piirtein eilisen post marketin tasolle. Jos putoaa 200 alle, niin kiinnostun (treidi). Mites itse?

Samankaltaisia ajatuksia myös itsellä. Julkaistut luvuthan olivat ihan hyvät, mutta hidastuva kasvu ei sijoittajia niin paljoa lämmitä, joten hyväksyttävissä kertoimissa voi olla hieman laskupaineita. Toki pitkän aikavälin casena mielenkiintoinen mielestäni myös näillä hinnoilla ![]()

Facebookinkin aivan eri planeetalta olevat luvut alkavat gravitaation vetämänä inhimillistyä.

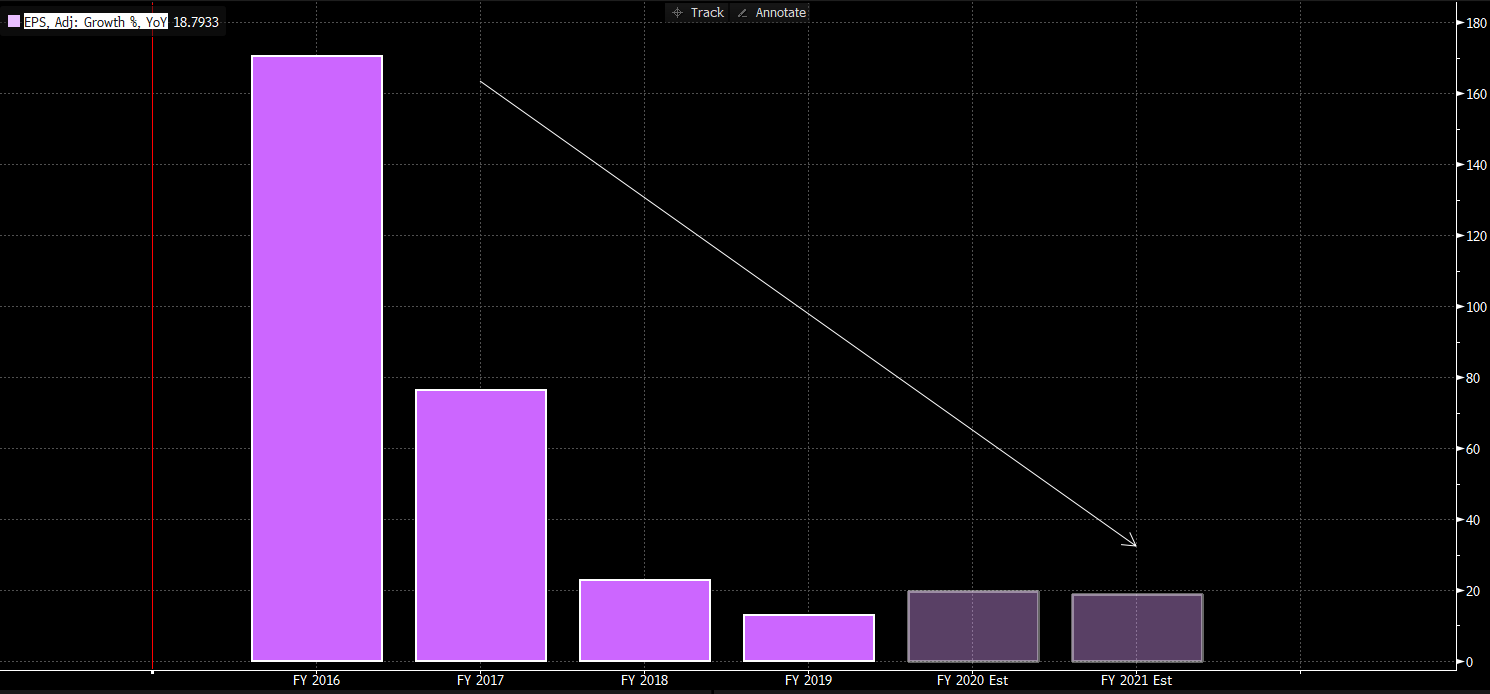

Kulut paisuvat villisti ja tuloskasvu onkin jo ihan tavallisen blue chipin tasoa. Nämä ennusteet tulloo päivittymään, tässä graafissa näkyy vielä noin 20 % EPS-kasvuodotus lähivuosille…

Eikö liikevaihto kasvanut kuitenkin vielä about 25%? Eli suht kovaa kasvua kuitenkin?

Tuloksessa kasvu jäi kun kulut painoi.

Tykkään facebookista osittain koska se kerää niin paljon vihaa varsinkin medialta ja kriisit lyödään helposti yli jolloin tulee ostopaikkoja. Itse en tosin ole ostanut sitten joulukuun 2018. Silloin pe alle 20 luokkaan kun nyt taitaa olla päälle 30. Niistä puolet myin muistaakseni reilussa $200 ja loppuja holdaan.

Onhan siellä kyllä paljon mielenkiintoista uutta kasvumahdollisuutta kuten Whatsapp Pay joka ilmeisesti onnistuneesti testattu Intiassa. Jos onnistuu, niin vahvistaa whatsappin ja facebookin roolia yritysten asiakaspalvelun lisäksi Marketplacen osalta. Myös Instagram jota yhä enemmän käytetään e-commerce alustana hyötyisi siitä että tuotteen voi maksaa siellä suoraan.

1 tykkäys

Facebook also adds $10 bln to share repurhcase program

Buybackit on muuten kannatellut viime(kin) vuonna osaketta, sama näyttäisi jatkuvan!

1 tykkäys

- Sees Q1 rev growth deceleration in the low to mid digits % from 25% vs. +23.4% consensus. See revenue headwinds from targeting and measurement: GDPR/CCPA, mobile browser product changes and privacy changes on Fb.

- Q4 ad rev growth is higher overseas; ad revenue up 24% in Europe and 22% in US/Canada.

- Ad impressions grew 31% with price per ad down 5%.

- Reiterates FY20 expense and cap-ex guidance trying build strong reputation on privacy

1 tykkäys

Price per ad ja impression muutokset voisi johtua Stooreissa näytetyistä mainoksista jotka lisää inventaariota mutta joihin osalla mainostajista kestää siirtyä ja sitä kautta hinta per mainos alhaisempi.

Tuossa viimeisessä rivissä kannattaa olla tarkkana. Facebook taitaa olla niitä ainoita, ellei jopa ainoa isompi firma, joka ei hirveästi huutele näitä non-gaap -lukemia joka välissä. Sieltä taitaa puuttua esim. reilu 500 miljoonan dollarin sakko ym. pientä sälää. Veroprosenttikin oli tällä kvartaalilla viime vuoden 14 pinnan sijaan 20 prosenttia. Muutenkin yhtiö on ollut historiallisesti todella konservatiivinen kulu- ja kasvuohjeistuksessaan, joten tuo on todennäköisesti se huonoin skenario

Ei arvostustaso ole pitkään aikaan ollut mikään hirveän kummoinen P/E:n pyöriessä jossain 20 kulmilla. Kassavirtaprofiili myös oikein hyvä ja bisnes suht tasaista. Nollakasvun firmoista maksetaan samoja hintoja

1 tykkäys

Hyvä pointti. Halvempihan tuo on kuin esimerkiksi KONE, monta kertaa paremmalla kasvunäkymällä ![]() Vaikka vääjäämättä kasvu hidastuu kun globaalin digitaalisen mainosbudjetin uusijako Googlen, FB:n ja Amazon (ja muiden tulokakiden) kesken maturoituu. Ellei Zuck vedä uusia kaneja hatusta uusilla alueilla. Niitähän on työn alla joka lähtöön.

Vaikka vääjäämättä kasvu hidastuu kun globaalin digitaalisen mainosbudjetin uusijako Googlen, FB:n ja Amazon (ja muiden tulokakiden) kesken maturoituu. Ellei Zuck vedä uusia kaneja hatusta uusilla alueilla. Niitähän on työn alla joka lähtöön.