Yhtiöllä on ollut historiallisesti aina ongelmia omistajalistan päivittämisessä. Tuskin siis on mitään suurempaa salaliittoa käynnissä.

1 tykkäys

Huhut kertoo, että ei se tuotannon ylösajo ruusuilla tanssimista ole ollut, mutta tämä ei ole faktaa.

Onko @Antti_Viljakainen tietoa onko metallien hintaa ennusteissa nostettu?

Kovasti tuntuu hopea varsinkin rallittelevan.

Toki täytyy huomioida että tämää tulee vasta myöhemmin Sotkamo silverille eduksi

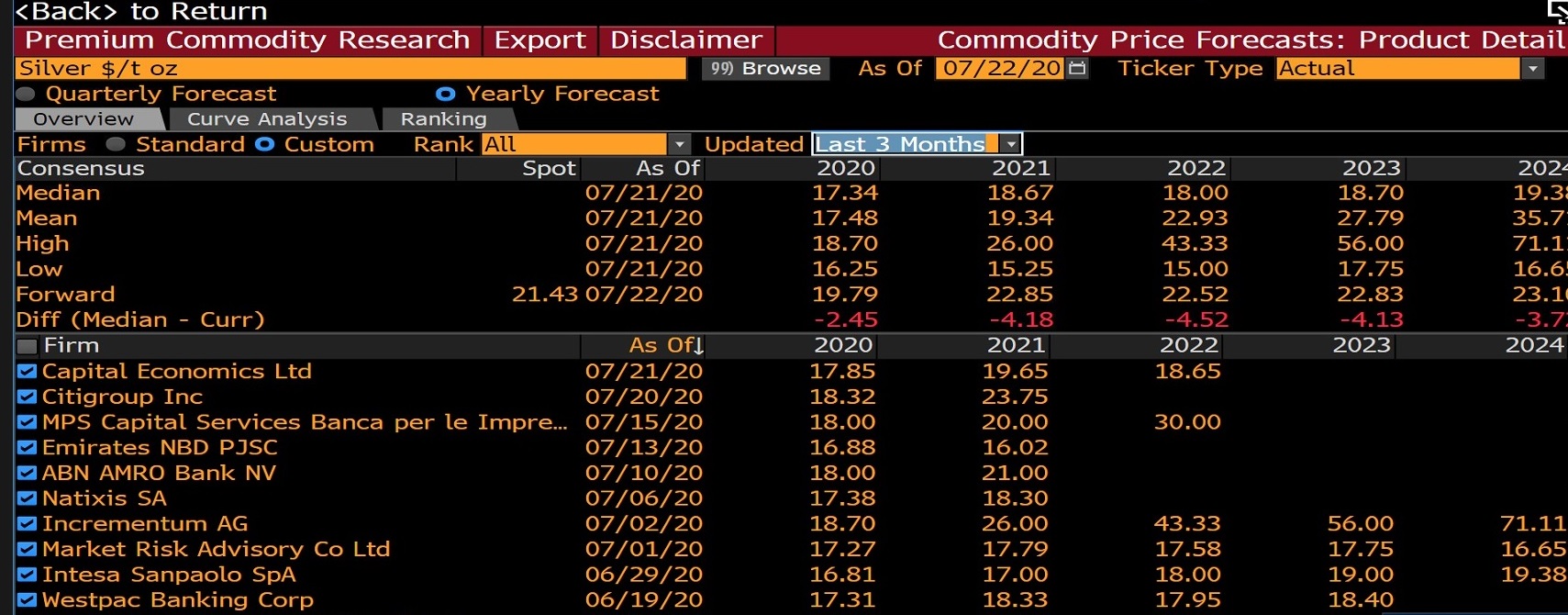

Alhaalla on kuva Bloombergin 3 kk:n sisään päivitetyistä hintaennusteista, joita käytän pohjana myös Sotkamo Silverin ennusteissani. Lähes samalla tasolla nuo ovat kuin toukokuun lopussa edellisen päivityksen yhteydessä, joten aikalailla housut kintuissa tämä ralli on yllättänyt raaka-aineanalyytikot. Hopean kallistuminen on toki erinomainen uutinen Sotkamo Silverille!

3 tykkäystä

Inderesin puskaradiossahan tätä gold/silver-ration normalisoitumista on jo tovin odoteltu. Koronakin on viime kuukausina pahasti iskenyt juuri hopean suurimpiin tuottajamaihin samalla kun teollisuuskysyntä on alkanut elpymään.

Harmi ettei SoSi ole vielä kyennyt osoittamaan että tuotantokustannukset pysyisivät kurissa. Näilläkään korkeilla hopean hinnoilla ei yhtiöstä mielestäni saa riskiin nähden tarpeeksi tuottoa pidemmän aikavälin sijoituksena, vaikka kassakriisi vältetäänkin. Toki jos hopean hinta jatkaa nousuaan ja saadaan kunnon hintapiikki… ![]()

1 tykkäys

Jep. Vaikka markkinasta tulee nyt voimakasta myötätuulta, oman pelin rooli on edelleen keskeinen. Q1’20:llä ja Q4’19:llä kuluja kertyi karkeasti 80 MSEK/Q. Jos näiltä tasoilta ei päästä alaspäin niin selkeästi yli parissa kympissä hopean hinnan pitää ollakin, jotta kassavirta riittää korkokuluihin, tarvittaviin ylläpito- ja kehitysinvestointeihin sekä käteisen sivuun laittamiseen velkojen lyhennystä varten. Eli riskiä yhtiössä on edelleen jäljellä. Mielenkiintoinen Q2 siis luvassa elokuussa. Volyymien homma on luultavasti pelannut jokseenkin suunnitelmien mukaan toistaiseksi, sillä koko vuoden tuotanto-ohjeistus on ennallaan, mutta tuo kulutaso on yhtiön omissa käsissä olevista asioista se kiinnostavin.

Periaatteessa näillä eväillä varmaan tuntuvakin hintapiikki hopeassa voi olla mahdollinen (ja nykyhinta pidemmällä perspektiivillä perusteltu), jos vielä kulta jatkaa ralliaan rahan printtaamisen ajamana samaan aikaan. Minulla ei kuitenkaan ole mitään kunnon kysyntä/tarjonta-mallia hopeasta ole, joten en kyllä uskalla/osaa itse ennustaa ilman kunnon fundamenttianalyysiä, sillä sen verran yllättäviä nuo liikkeet tai niiden puuttuminen etenkin hopeassa osaavat olla. Täytyy toki aktiivisesti vahtia raaka-aineanalyytikoiden mahdollisia ennustemuutoksia ja niiden argumenttejä sekä kullan että hopean osalta.

4 tykkäystä

SoSi kituu hopean hinnan uskomattomasta hintapiikistä huolimatta:

3 tykkäystä

Oma näkemys hopean hintaan bullimpi kuin Viljakaisen analyysissä. Pidän todennäköisenä, että hopean/metallien hinta vain jatkaa nousuaan mm. markkinatilanteen ja keskuspankkien rahan printtaamisen myötä. Teknisesti tilanne näyttää samankaltaiselta kuin 2009-2010 aikoihin, jolloin hopea nousi 2011 lähes 50 asti.

Q2:lla hopean keskihinta oli noin 15 paikkeilla. Nyt ollaan jo tuplasti ylempänä! Jos Q3 tulos ei vakuuta niin ei sitten koskaan.

Ennen koronaa Inderesinkin tavoite oli 0,44c ja mielestäni tilanne tällä hetkellä on vähintään yhtä hyvä, olettaen että kulut saadaan pidettyä hallussa. Lappu näyttää kelpaavan ainakin ulkomaille. Ainakin GSI kautta tankattu kovasti viime aikoina mitä olen Nornetin tilastoja seuraillut. Onko kellään tiedossa parempaa paikkaa, josta seurata mitä kautta tietyn osakkeen ostoja tehty?

3 tykkäystä

Hopean spot -hinta jo 28 USD/oz, mutta SOSI vielä lähtökuopissa. Päätuotteen (hopean) hinta noussut noin 50% kuukaudessa, minkä pitäisi olla satumainen driveri tälle yhtiölle. Mistä pessimismi kumpuaa? Onko Talvivaaran haamu yhtiön päällä? Jos yhtiö ei saa tuotantoaan kohtuullisesti kuntoon niin kyllä joku kv. kaivosyhtiö varmasti maksaa tästä hyvin (ratkaisisi myös ns. “yhden kaivoksen yhtiön” haasteen). Ymmärrykseni mukaan hopea usein ns. perusmetallikaivosyhtiöiden sivutuote, mutta tämän yhtiön mixistä hopea 60% ja kultakaan ei merkityksetön, joka noussut ennätyksiin viime aikoina.

1 tykkäys

Kylläpä sulla nyt touhukasta intoa, luitko eilisen osarin?

Musta tärkeintä luettavaa kvartaalirapsassa että tuotanto pelaa. Toimitusjohtajahan vahvisti aiemmin annetun tuotanto-ohjeistuksen hopean suhteen. Q2 oli myllerryksiä täynnä ja poikkeuksellisen matalan hopean hinnan vaivaama, mutta nythän hopean hinta on “normalisoitunut” paljon terveemmälle tasolle. Komppaan täysin 'fzifi’n näkemystä että Yhtiön pitäisi olla arvostettu vähintää samalle tasolle kuin alkuvuonna. No markkina päättää mitä lopulta käy.

1 tykkäys

Katsoitko paljolla oli investointeja? Louhintakulut siinä sarakkeessa taas?

Nojaan jalometalleissa pääsääntöisesti Bloombergin konsensukseen (H2’20:n ennusteet tosin nostin tällä kertaa poikkeuksellisesti ylemmäs, kun ennusteiden ero oli spot-hintoihin revennyt varsin suureksi), joten ihan päästä noita parametrejä ei malliin viskota (syyt tälle on käyty läpi tuossa ylempänä). Mielenkiintoista on toki nähdä, että pomppaavatko nuo Bloombergin konsensuksen ennusteet viiveellä spot-hintojen perässä vai näkevätkö konsensukseen osallistuvat analyytikot metalleissa jo kuplaa lähes luotisuoran nousun jälkeen.

Täysin mahdollinen skenaario, vaikka teknistä puolta osaakin arvioida vielä vähemmän kuin hopean fundamenttianalyysiä. Fundanäkökulmasta sijoittajathan hopean kysyntää (kullan hinnan nousu, heikentynyt USD, matalat reaalikorot jne.) nyt ajavat ja tarjontapuolen koronasta kumpuavat haasteet tuovat tuplavivun. Tarjonta normalisoitunee jossain vaiheessa, kun koronan esimerkiksi Etelä-Amerikassa alas lyömät kaivokset pääsevät takaisin tuotantoon, mutta uusia kaivoksia ja sitä kautta massiivista tilannetta normalisoivaa tarjonnan kasvua tuskin on tulossa. Väkivahvan sijoittajakysynnän pysyvyyttä onkin sitten vaikeampi arvioida, mutta vallitsevissa taloudellisissa ja poliittisissa olosuhteissa se voi toki kestää pitkääkin.

Toki pidemmällä perspektiivillä olen vähän skeptinen sen suhteen, että kaivosteollisuuden kaltaisesta liiketoiminnasta tulisi vuosikausiksi käytännössä kaikille tuottajille satumaisen kannattavaa (kuten kullan ja hopean tuotanto olisi pysyvästi, jos kullan hinta olisi reilusti yli parituhatta taalaa ja hopea yli 30 USD/oz). Yleensä ne vastavoimat tuppaa jostakin löytymään, jotka normalisoivat tilanteita. Sotkamo Silverin kannaltakin tämä on tärkeää, sillä arvonmääritysmallissamme huomioimme koko yhtiön elinkaaren eikä yksittäisen vuoden tulosta. Toki 1-2 vuoden hintapiikkikin olisi yhtiölle äärimmäisen hyvä asia, jotta kiusallisen korkealle kohonneet velat ehtisivät sulaa.

Jep, pakko olla. Kassakaan ei kestä oikein muuta. Kreivin aikaan tuli Sotkamo Silverin kannalta tämä hintaralli ja toki hyvä näin!

Näin oli. Hyvä toki muistaa, että suhteessa vuoden alun odotuksiin Sotkamo Silverin kulupuoli on pettänyt todella raskaasti etenkin Q4:llä ja Q1:llä eikä myöskään Q2 ollut kulujen osalta hyvä. Korkeista kuluista johtuneet heikot tulokset ja investoinnit ovat paisuttaneet nettovelkaa (rokottaa tavoitehintamme taustalla olevaa osien summa -mallia). Vuoden alussa odotusarvo oli, että yhtiö pärjää esiselvitysvaiheen arvioiden mukaisesti hopean 16-18 USD/oz spot-hinnoilla ja 1,1 EUR/USD-kurssilla vallan mainiosti, mutta nythän tilanne on se, että alle 20 USD/oz hinnalla ja ilman kulutason alenemista Sotkamo Silver olisi varsin pahassa lirissä kassavirtansa ja velkojensa kanssa. Korkeampi kustannuspositio taas tekee Sotkamo Silveristä toistaiseksi vuoden alun odotuksia riskisemmän ja spekulatiivisemman sijoituskohteen (ts. yhtiö on enemmän markkinan varassa). Lisäksi kevään osakeanti paisutti myös osakemäärää ihan tuntuvasti, mikä niin ikään on nakertanut maata tavoitehinnan alla. Nämä lienevät myös syitä, miksi vipu hopean hinnasta ei ole lyönyt läpi Sotkamo Silveriin samalla tavalla kuin moneen muuhun hopeayhtiöön.

Volyymi on tosiaan hyvä jalometallien osalta Q2:lla. Kustannukset ovat kuitenkin edelleen ikävän korkeat ja reippaasti esiselvityksissä arvioituja tasoja ylemmät, joten työnsarkaa riittää. Nykyhintojen kestäessä tai hintojen noustessa edelleen Sotkamo Silver saa toki kulujen osalta paljon anteeksi, mutta yhtiön sijoitusprofiilia kustannusposition nousu kulukäyrällä ylöspäin sekä tietty taseen heikkous ja likviditeetin rajallisuus muuttavat riskisempään suuntaan. Jotkut voi toki tästä tykätä (periaatteessa vivun metallin hinnalle pitäisi olla kulukäyrän ylemmässä osassa isompi), mutta omasta mielestäni tuotto-odotuksen pitää kyllä olla todella pullea, jos kaivosliiketoiminnan kroonisesti korkeiden riskien lisäksi päälle napsahtaa vielä isot yhtiöriskit.

Onnittelut niille, joilla näkemys hopean hinnasta on osunut kohdilleen ja tuonut tuottoja millä instrumentillä tahansa! Vaikka näkemyksemme on joltain osin kriittinenkin, Sotkamo Silverille toivon luonnollisesti myös kaikkea hyvää ja toivottavasti yhtiö saa hyödynnettyä vahvan markkinan ja saa kehitettyä kaivosta.

8 tykkäystä

Viljakaiselta hyvää analyysiä, joka auttaa minuakin aavistuksen verran rauhoittumaan osakkeen suhteen. Tosin aikana jolloin kuplaa tuntuu olevan missä vain mihin päänsä kääntää tämä tuntuu olevan " a true gift from the trading Gods", Peter Schiffiä lainatakseni.

Länkytyksen lisäksi pari ihan asiapointtiakin:

-

Eikö hopean ja kullan terve hintataso tee yhtiölle hyvää läpi toiminan? Helpompi houkutella osaavaa työvoimaa, helpompaa sopia rahoituksesta jne. Hopean hinta lähellä 30d oz. tasoa luulisi tekevän taikoja etenkin tällaiselle elämänkaarensa alkuvaiheessa olevalle yhtiölle. Itse en ole aivan niin säikähtänyt kaikesta Q2 operatiivisesta pehmeydestä koska kaikille maapallolla asuville lienee selvää mitä silloin tapahtui.

-

Minusta osakkeessa on lisäksi merkittävä optioelementti etenkin ennustekauden jälkeen tapahtuville asioille. Sanotaan että hopea pomppaisi 50-100 usd/oz haarukkaan, mikä tarkoittaa että yhtiön nykykaivoksessa ja muilla valtauksilla olisi paljon aiempaa oletettua enemmän taloudellisesti kannattavaa kaivannaispotentiaalia.

Junioireilla tuo rahoituksen saaminen taitaa olla aina haasteellista ja korot lainoille korkeita, koska riskit on näissä niin suuria. Jos SoSi saisi leveämpiä harteita niin tilanne olisi varmaankin rahoituksen osalta parempi. Jotenkin tuntuu, että unelmia on helpompi myydä, kuin todellista tuotantoa vrt. malminetsintäyhtiöiden rahoitus. Enempi asiaa tuntevat voi korjata jos ihan hakoteillä kommentti.

Onko tietoo, kauanko tuo sosi voi jatkaa louhintaa ilman uutta ympäristölupaa? Tuleeko sanktioita tuosta ylityksestä?

http://www.silver.fi/sivu/fi/press_releases/?show=one&lang=fi&id=18D45B0D5C2D5C38

H1 aikana oli louhittu 266 000 tonnia (“Milled tonnes during first half were about 266 000”). Siellähän on tosissaan ruvettu hommiin jos jo elokuussa rikkoutuu 500 000 raja. Menee puhtaan spekulaatio puolelle, mutta onkohan firmalla parempaa tietoa siitä että päätös uudesta ympäristöluvasta olisi jo piakkoin tulossa? Eihän ne nyt vain sanktioiden saamisen riemusta voi ajaa kaivosta noin kovalla??

Näinhän se on. Pohjoismaisten pankkien nihkeään intoon (riski)rahoittaa kaivoksia viime aikojen hopean tai muiden metallien hinnan nousu on tuskin vaikuttanut vielä millään tavalla.

Riippuu tietty viranomaisista, mutta itse en odota sormen heristelyä kummempia reaktioita. Uusi lupa on ollut (ehkä jopa luvattoman) pitkään käsittelyssä. Viime vuonnakin tuo kokonaislouhinnan lupaehto ylitettiin eikä siitä nyt mitään isoja rangaistuksia Sotkamo Silverille tullut.

Tässä on kyse kahdesta eri luvusta. Lupaehto on kokonaislouhinnalle (sis. malmi ja sivukivi), kun taas osavuosikatsauksissa yhtiö raportoi rikastamolle syötettävää malmia. Todennäköisesti aikalailla samaa tuotantotahtia tuolla kaivoksella on jatkettu kesän aikana mitä alkuvuodestakin.

Uskoisin, että jonkinnäköistä dialogia yhtiö ja viranomaiset käyvät ehdoista, ehtojen täyttämisestä ja aikatauluista ja siten Sotkamo Silverille lienee jonkunlainen käsitys, missä tilassa lupaprosessi on. Lisäksi lupa on ollut käsittelyssä jo vuoden 2018 lopulta asti, joten pakko kai on pikkuhiljaa saada valmiiksi. Eiköhän sieltä uusi lupa lähiaikoina ole tulossa, mutta ehtoihin liittyy tietty jonkun verran epävarmuutta, vaikka en toki odotakaan lupaehtojen aiheuttavan isoja “pakkoinvestointeja”. Toisaalta lupa on edellytys nykyisin tuotantotason ylläpitoon enkä myöskään usko, että luvan ansiosta tuotantovolyymi nopeasti nousee. Tuotannon tehokkuutta uuden luvan myötä lienee kuitenkin mahdollista pyrkiä jossain määrin parantamaan ainakin pidemmällä tähtäimellä (ml. lupa on edellytys prosessiin liitettäväksi suunnitellut esirikastimen käyttöönotolle).

4 tykkäystä

Olet @Antti_Viljakainen pidättäynyt raaka-aineen konsensushinnan käyttämisessä ennusteissasi, joka on ihan validi tapa. Markkinahinta on nyt kuitenkin noussut merkittävästi ja on liukuvilla keskiarvoillakin nyt aiemmin ennusteissa käytettyä konsensusta korkeampi. Vaikka hopean hinta romahtaisi huomenna alkuvuoden tasolle, on vähintäänkin todennäköistä että Q3 toimituksiin tullaan saamaan korkeampia toimitushintoja. Toimituserien jaksottamisesta en tosin tiedä, onko niitä kuinka monta kvartaalissa? Louhintaerän hintahan muodostui jälkivaikutteisesti 1-2kk keskiarvosta spottiin tjsp?

Osaisitko siis lähteä arvioimaan skenaarioita, miten näillä hintatasoilla SoSi performoikaan kuukausien tai kvartaalien jaksoilla?

3 tykkäystä

Esirikastimen pitäisi vähentää kuluja aika paljon jos puolet pienenee jauhatukseen menevän tavaran määrä kun raakkua ei tarvitse jauhaa niin paljoa. Lisäksi jos hopeapitoisuus nousee arvoidut 20 - 30%, niin SoSin lukemien pitäisi parantua kai merkittävästi?

" Tämä on eriomainen mahdollisuus parantaa hopeapitoisuutta syötteessä, joka saadaan matalapitoisesta malmista ja mineraalivarannoista ja se on erittäin rohkaisevaa. Tämä parantaa matalapitoisten malmien tuottamaa taloudellista tulosta ja lisää näin ollen myös mineraalivaroja (malmivara). Oma arvioni on, että keskimääräinen metallipitoisuus syötteessä lisääntyy 20-30% kaivoksen toiminta-aikana. Odotan myös, että mahdolliset säästöt käyttökustannuksissa tulevat olemaan tärkeitä taloudellisen tuloksen kannalta", kommentoi konserninjohtaja Timo Lindborg.

Korkean metallipitoisuuden omaavat kappaleet erotetaan köyhemmistä paineilmaa apuna käyttäen. Lajittelu tapahtuu esimurskauksen jälkeen, ja sen odotetaan vähentävän jauhatus- ja vaahdotusprosessiin menevän kiven määrää noin 50%.

Tämä parantaa merkittävästi kaivoksen energia- ja materiaalitehokkuutta, koska jauhatukseen menevän kiven määrä vähenee ja louhittavia matalanpitoisuuden omaavia malmeja voidaan hyödyntää rikastamolla.

http://www.silver.fi/sivu/fi/press_releases/?show=one&id=700593411FC8E66F

http://www.silver.fi/sivu/fi/press_releases/?show=one&lang=fi&id=264818484EC0169F

2 tykkäystä