Moi, olette (Inderes) olleet jo hetken aikaa negatiivisia Sotkamoon liittyen. Välillä on puhuttu ylösajon riskeistä, tuotannon määrästä ja hopean hinnasta. Sotkamon tuotantomäärät olivat odotuksien mukaiset ja samanaikaisesti hopean hinta on noussut edellisestä raportista (27.8) yli 4% ja vuoden alusta n +20%. Kaikki muutkin jalometallit ovat nousseet vahvistuneen USD:n lisäksi. Kommentoisitteko miksi ette anna edellämainituille asioille enempää painoarvoa analyysissänne? Ymmärrän että tulevaan tuotantomäärään liittyy riskejä, mutta onhan jalometallien hinnannousu antanut siihen puskuria.

6 tykkäystä

Tähän voinee @Antti_Viljakainen kommentoida ja avautuuhan tästä sitten foorumin Sotkamo Silver-ketju samalla ![]()

4 tykkäystä

Moikka!

Olet aivan oikeassa, hopean hinnan nousu ja yhtäaikainen dollarin vahvistuminen on antanut yhtiölle vetoapua ja puskuria. Varsinainen tuhannen taalan kysymys, joka kaikkien arvonmäärittäjien on ratkaistava itsenäisesti, liittyy siihen, mitä hopean hintaa Sotkamo Silverin tulevaisuuden mallinnnuksessa tulisi käyttää. Lähes millä arvonmääritysmetodiikalla tahansa käytetyllä hopean hinnalla on erittäin raju vaikutus ennusteisiin ja sitä kautta näkemykseen yhtiöstä. Tarkemmin meidän käyttämäämme arvonmääritysmetodiikkaa on avattu viime vuoden laajassa päivityksessä, joka luettavissa vapaasti Potentiaali on oikein hinnoiteltu | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus .

Itse en koe olevani erityisen pätevä laatimaan hintaennusteita hopealle, joten olemme käyttäneet lähes koko yhtiötä analysoimamme reilun 3 vuoden ajan johdonmukaisesti Reutersin konsensuksen kahden seuraavan vuoden hintaennusteita. Tällä hetkellä spot-hinta sattuu olemaan konsensusennusteita korkeammalla (toimimme vastaavalla tavalla myös silloin, kun ennusteet olivat selvästi spot-hintaa ylempänä), minkä takia spot-hinnan reipas nousu ei ole juuri heijastunut näkemykseemme yhtiöstä viime aikoina. Konsensus ei ole muuttunut sitten edellisen elokuun lopun päivityksen eikä hopean hintaparametri ole siten aiheuttanut päivitystarvetta näkemykseemme Q2-päivityksen julkaisemisen jälkeen. Myöskään yhtiön eilen julkaisemat tuotantoluvut tai tieto tytäryhtiön positiivisesti käyttökatteesta eivät olleet huomattavan poikkeavia suhteessa ennusteisiimme. Tarkastan ennusteet kvartaalin jälkeen, kun toteutunut metallien hinta on tiedossa. Nähtäväksi jää, tuleeko tarvetta päivittää ennusteita ja näkemystä yhtiöstä.

Jos vertailukohtana käyttää vuoden alkua, kannattaa muistaa, että Sotkamo Silverissä on myös tapahtunut myös tiettyjä negatiivisia yllätyksiä (investointibudjetin ylitys, odotuksia hieman hitaampi kaivoksen startti sekä suunnatun osakeannin aiheuttama osakemäärän kasvu). Nämä ovat laimentaneet lievästi vuoden aikana nousseiden hopean konsensusennusteiden (konsensusennusteet olivat spot-hintoja ylempänä vuoden vaihteessa) tavoitehinnallemme aiheuttamaa tukea. Tästä kirjoitin muistaakseni jonkun verran enemmän Q2-päivityksessämme elokuussa.

Periaatteessa Sotkamo Silverin ja hopeayhtiöiden arvonmäärityksessä voisi käyttää aina myös spot-hintaa, mutta siihenkin liittyy omat ongelmansa, jos ennusteet ja näkemys yhtiöstä olisi erittäin volatiilin ja vaikeasti ennustettavan spot-hinnan perässä. Mielelläni kuulisin perusteltuja näkemyksiä/palautteita, millaisia hopean hintaennusteita yhtiön arvonmäärityksessä kannattaisi käyttää. Laaja raportti Sotkamo Silveristä on tulossa vielä loppuvuodesta ja sen yhteydessä harkinnassa on myös arvonmääritysmetodiikan päivitys.

t: Antti

8 tykkäystä

Kiitos kattavasta vastauksesta Antti. Olen samaa mieltä että metallien hintojen jokapäiväisiin liikkeisiin on turha reagoida ennusteita jatkuvasti muuttamalla. Käyttäisinkin ennusteissa hybridihinnoittelua, jossa huomioidaan pitkän aikavälin konsensusennuste ja Spot hinta.

Toiset meistä katsoo yhtiötä romanttisin silmin ja toiset analyyttisin. Itse kuulun aiemman katsantokannan edustajiin. Mielestäni pahimmat pilvet ovat poistuneet yhtiön yltä, vaikka vuodentakaiseen verrattuna. Nyt on kaivos ”up and running” ja markkinoilta tulee vahvaa tukea liiketoiminnalle. Positiivinen uutisvirta suhteessa tämän vuoden takaiskuihin, näyttää Sotkamo romantikon silmissä paljon vahvemmalta.

Mikä on SoSin break-even hinta hopealle näkemyksesi mukaan?

1 tykkäys

Jos kysyt minulta, niin se taisi mennä jossain 11-12 USD tasoilla. Antti voi vahvistaa…

Tj:n haastattelu kaivoksen avajaisista Yle uutisille 27.3.2019. Hopeakaivoksen tämän hetken suurin taloudellinen riski on hopean hinta. Nyt se on noin 15,50 Yhdysvaltain dollaria per unssi, kun hopeakaivoksen tavoitehinta on 15–17 dollaria.

Sotkamo Silverissä on edelleen mukana henkilöitä, jotka tekivät alueella ensimmäisiä tutkimuksia jo yli 40 vuotta sitten. Usko ei ainakaan ole loppunut ja toivottavasti ajoitus osui kohdilleen.

“Käyttäisinkin ennusteissa hybridihinnoittelua, jossa huomioidaan pitkän aikavälin konsensusennuste ja Spot hinta.”

Harkitsemisen arvoinen ajatus. Laitetaan pohdintaan!

“Mikä on SoSin break-even hinta hopealle näkemyksesi mukaan?”

Vuoden 2017 Teknisessä raportissa ylläpitoinvestoinnit huomioiva tuotannon käteiskustannus (AISC cash cost) projektille arvioitiin olevan kuuden vuoden elinkaaren ajalla keskimäärin 8,8 USD/oz (tähän tasoon on voinut tulla lievää kustannusinflaatiota viime vuosina esimerkiksi energiasta ja polttoaineista). Lisäksi konsernia ajatellessa on huomioitava emoyhtiön (hallinto)kulut, jotka lienevät karkeasti noin 1,5 USD/oz, joten konsernin tuotantokustannus voisi olla karkeasti tasolla 10,5 USD/oz. Velkojen korot on myös käytännössä pakollista maksettavaa, mikä vie niin ikään karkeasti 1,5 USD/oz. Eli keskimäärin pyöreästi hopean hinnalla 11,5-12,0 USD/oz yhtiö pystyisi (vuositasolla tässä on vaihtelua louhinnassa olevan malmin laadusta riippuen) jotenkin operoimaan ilman akuuttia kriisiytymisen uhkaa. Käytännössä Sotkamo Silver (ja toki moni kilpailija myös) olisi jo tällä hopean tasolla vaikeuksissa, sillä velkojen lyhentämiseen ja kehitystoimintaan ei riittäisi lainkaan kassavirtaa.

2 tykkäystä

Jo useamman vuoden kansainvälisiä kulta- ja hopeakaivososakkeita omistaneena kannattaa varmaankin Sotkamo Silverinkin osalta valmistautua rajuun hinnan vaihteeluun. Ainkin kullan osalta toteutuu, mitä huonommin kansainvälisessä politiikassa (lue kauppasodan ja sodan uhka) menee, sitä paremmin ainakin kultakaivoksilla menee ja päinvastoin.

2 tykkäystä

@Antti_Viljakainen miten näet tämän päivän ilmoituksen, jossa SoSi tiedottaa ylittävänsä aiemman louhintaennusteen tältä vuodelta +20%:a? Näetkö ympäristöriskejä rikin ja typen osalta? Käsittääkseni hopeakaivos toiminta on paljon yksinkertaisempaa kuin esim. Talvivaaran, joten ympäristöriskit ovat hallittavissa.

En alustavasti usko, että kokonaislouhinnan volyymiennusteen nousu vaikuttaa oleellisesti kuluvan vuoden lopputuotteen tuotantomäärään, sillä prosessin pullonkaula on rikastamolla.

Ympäristövaikutusten- ja riskien osalta en ole missään tapauksessa asiantuntija. Hopeakaivoksen prosessi on kuitenkin jokatapauksessa merkittävästi Talvivaaraa yksinkertaisempi, perinteisempi (hyväksi todettua teknologiaa) ja “kevyempi” (käytettävät kemikaalit). Näin ollen uskon, että riskien realisoitumisen todennäköisyydet ja potentiaaliset vaikutukset ovat oleellisesti Talvivaaraa pienemmät. Viranomaisten reaktioita (ml. käsittelyssä olevan uuden luvan ehdot) noihin typpi- ja rikkipäästöjen kuluvan vuoden todennäköisiin ylityksiin on kuitenkin vaikea arvioida toistaiseksi.

2 tykkäystä

Kiitos vastauksesta

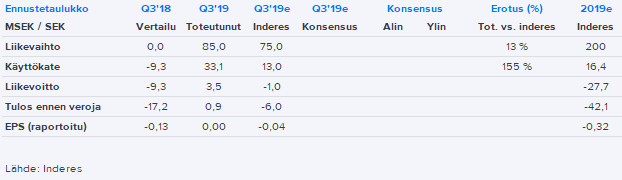

Sotkamo Silveriltä vaikeasti tulkittava Q3-raportti. Liikevaihto oli vahva ja käyttökate hakkasi ennusteemme kirkkaasti, vaikka hopean tuotantomäärä jäi hieman odotuksistamme (Q3: hopean tuotanto 358 koz vs. ennuste 373 koz). Suurista poistoista huolimatta EPS ylsi plussalle. Toisaalta rahavirta oli heikkolla vain 7 MSEK:n tasolla ja kassa on yhä ohut (Q3:n lopussa 7 MSEK). Tuotanto-ohjeistus laski lievästi 1,0-1,1 miljoonaan hopeaunssiin (aik. 1,15-1,25 Moz), kuten olemme arvioineet.

3 tykkäystä

@Antti_Viljakainen nyt kun osaria on korjattu kahteen kertaan, onko pudotuksessa enemmän kyse luottamuksen puutteesta vai luvuista?

Perjantain reaktion syitä on vaikea määritellä tarkemmin, kun raportissa oli niin monta eri suuntiin “vetävää” osa-aluetta. Posiitivisella puolella oli tuloslaskelma kokonaisuutenaan ja myös tuotantovolyymi oli etenkin syyskuussa hyvällä tasolla. Heikkoudet olivat kassavirrassa (ml. korkeat investoinnit) eikä tuotanto-ohjeistuksen laskullakin saattoi olla rooli kurssilaskun muodostumisessa, vaikka itselleni tämä ei varsinaisesti yllätys ollutkaan. Tarkemmat kommentit Sotkamo Silverin Q3:sta löytyvät aamarista. Lisäksi marraskuussa yhtiön osakekurssi oli ollut lievässä nousussa, joten odotukset olivat kohonneet ja korkeammat odotukset on aina vaikeampi täyttää.

Päivitimme tosiaan Sotkamo Silverin osien summa mallimme raportin jälkeen ja etenkin markkinaparametrien suotuisa kehitys tuki malliamme. Tuotto/riski-profiili alkaa mielestämme olla jo varovaisen houkutteleva ja käännyimme osakkeessa tänään toistaiseksi positiiviselle puolelle. Kassavirtaa kyttäämme kuitenkin edelleen tarkasti eikä ylösajoriskien voi mielestämme todeta poistuneen ennen kuin vapaa kassavirta (sis. investoinnit) alkaa pyöriä yhtiöön päin.

Raporttien korjailu jäkikäteen ei anna toki hyvää kuvaa yhtiöstä, mutta yhtiön kokonaiskuvan kannalta korjaukset eivät mielestämme olleet merkittäviä.

3 tykkäystä

Sosi menee tällä hetkellä n 0,4€:ssa.Hopean hinta on tällä hetkellä lähiaikojen huipussaan n 18,5 USD/unssi. Ennustukset Q2 ja Q3/2020 ovat tasolla 17,5 USD/unssi. Piikki hinnassa johtuu geopoliittisesta tilanteesta todennäköisesti. Organisaatiota on vahvistettu viimeisen vuoden aikana ja kaivos on saatu käynnistettyä. Maallikon silmissä yhtiö on houkutteleva sijoituskohde suhteessa riskiin. Mikä on näkemyksesi yhtiöön kohdistuvista riskeistä?

2 tykkäystä

Riskipuolella ei suurempia muutoksia ole tapahtunut. Sotkamo Silverin pääriskejä ovat mielestäni kaikille kaivosyhtiölle tyypillisesti edelleen metallien hinnat, valuutat, geologia ja regulaation kehitys. Myös tuotantoriski on yhden kaivoksen mainittava tekijä.

Markkina on toki Sotkamo Silverin kannalta suotuisa ja nykyisillä hopean ja kullan hintatasoilla sekä vallitsevalla EUR/USD-kurssilla yhtiö pärjää arviomme mukaan hyvin. Hintoja lienee kuitenkin vuoden vaihteen tienoilla ajanut etenkin geopolitiikka, jonka suhteen käänteitä on vaikea/mahdoton ennustaa. Siten suurempaan innostumiseen ei mielestäni viime päivien tapahtumien jäljiltä ole aihetta, mutta yhtiön suhteen peruskuva on toki maltillisen positiivinen, mitä myös suosituksemme ja tavoitehintamme osaltaan heijastelee.

3 tykkäystä

Päivän Kauppalehti, toimittaja on näköjään lukenut minun aiemmat kirjoitukset aiheesta:

”Sotkamo Silver puolestaan sai viime vuoden toisella puoliskolla viimein kaivoksensa käyntiin Sotkamossa. Yhtiö on myös kertonut parantuneista tunnusluvuista. Heinä- syyskuussa se teki kolme miljoonaa Ruotsin kruunua liikevoittoa, kun vertailukauden saldo oli yhdeksän miljoonan kruunun liiketappio. Liikevoiton aikaansaamista noin pian tuotannon aloittamisen jälkeen voi pitää hyvänä saavutuksena.

Osakkeen hinnassa Sotkamo Silverin hyvät uutiset ovat näkyneet vain vähän. Kuudessa kuukaudessa osake on kallistunut reilut kymmenen prosenttia”

1 tykkäys

Sotkamo Silver sijoituskohteena tuli taas jumpattua päivitettyihin kansiin. Linkki johtopäätöksiin on tässä.

Tuotanto alkaa olla hyvässä iskussa ja markkinatilannekin on melko suotuisa. Tästä on hyvä jatkaa, mutta kvartaalitasolla heiluntaan ja yllätyksiä tulee toimialan luonne molempiin suuntiin väistämättä. Pikkuhiljaa katse alkaa siirtyä jo Hopeakaivoksen seuraaviin malminetsintäinvestointeihin, jotka yhtiö voi arviomme mukaan aloittaa vuoden tähtäimellä ja tuloksia voi olla odotettavissa 2-3 vuoden päästä. Yhtiön pitkän tähtäimen sijoitustarinan kannalta malminetsintäinvestointien onnistumisella ja Hopeakaivoksen elinkaaren mahdollisella jatkumisella on suuri merkitys. Potentiaali on kuitenkin aiempien selvitysten valossa ilmeinen eikä tätä ole juurikaan mielestäni hinnoiteltu osakkeeseen. Vuoden tähtäimellä suuntaa määrää kuitenkin hopean hinnan, valuuttojen ja tuotannon kehitys.

6 tykkäystä

Hienoa, kiitos