Tänään juuri tutkiskelin ja yksi suhdeluku mitä näin oli 1:233

Eli jokaista fyysistä hopeaunssia kohti oli 233 unssia paperihopeata markkinoilla.

Tänään juuri tutkiskelin ja yksi suhdeluku mitä näin oli 1:233

Eli jokaista fyysistä hopeaunssia kohti oli 233 unssia paperihopeata markkinoilla.

@Antti_Viljakainen

Paljonko jokainen $1 kasvu hopean hinnassa nostaa Sotkamo Silverin EPS:ää breakeven-tason jälkeen, ja mikä on breakeven taso tällä hetkellä?

Jep. Sulaton osuus eli karkeasti 20 % on vähennettävä. Toki laskelma olettaa, että kaikki muut parametrit (ml. sivumetallit, valuuttakurssit, tuotantokustannukset) pysyvät ennallaan. Vipu on kova.

EPS:ään asti en ole herkkyyttä laskenut, koska mielestäni Sotkamo Silver ei ole ensisijaisesti tuloskertoimilla hinnoiteltava yhtiö. Yhden taalan muutos hopean hinnassa muuttaa kuitenkin nykyisellä volyymillä ja valuuttakursseilla Sotkamo Silverin käyttökatetta noin 10 SEK, jos oletetaan, että ainoastaan hopea liikkuu.

Tarkkaa break-even tasoa yhtiö ei ole julkistanut eikä kyseessä olekaan kiveen hakattu vakio vaan kustannustasossa on tiettyä varianssia riippuen aina tuotannon onnistumisesta yhtiön omiin valintoihin ja pitkän tähtäimen tuotannon optimointiin. Olen arvioinut, että Q3’20-Q4’19:n kulutasoilla ja volyymeillä Sotkamo Silver yltäisi vapaaseen kassavirtaan (sis. korot ja tuotannon ylläpitämiseen vaadittavat investoinnit) noin hopean hinnalla 20 USD/oz. Vaikka toki kulu- ja investointitasossa voi olla pientä painetta ylöspäin, kun malminetsintätyötä (täysin perustellusti) kiihdytetään, pitäisi Sotkamo Silverin nykyisillä hintatasoilla tehdä hyvää vapaata kassavirtaa. Tämä olisi yhtiölle äärimmäisen hyvä asia, jotta korkeat nettovelat sulaisivat ja riskiprofiili laskisi. Toki sen parempi, mitä pidempään lysti jatkuu.

Aika isoa palaa wallstreetbetsin porukat ovat kyllä hopean suhteen haukkaamassa, kun peilaa etenkin paperihopeamarkkinan kokoa ja likviditeettiä aiempiin kohteisiin. Seurataan, miten tilanne etenee.

Moni on ostanut Sotkamo Silverin osaketta WSB:n perässä, mutta veikkaan että harva tietää että osakkeesta on myös johdannaisia saatavilla:

Jos näkemystä hopeaan/SoSiin löytyy niin näillä saa kivasti vipua salkkuun. Toki näiden kanssa pitää sitten tietää tarkkaan mitä tekee ![]()

Hyh hyh Eka, nostaa nyt merkintäoptioita kertomatta, mitä ne ovat.

Näillä saat merkitä 2 SEK kurssiin osakkeen voimassaoloaikana. Tuleepi hinnaksi 49 senttiä osakkeelta vrt. 48 senttiä suorasta osakeostosta, mutta vipuvaikutus noin 2x.

Ainoa vain, että nämä optiot erääntyvät toukokuussa, ja että hopeabuumi ei välttämättä lennä sinne asti. Ostajalle tiedoksi siis, että näillä optioilla on oikeaa arvoa vain, jos uskoo Sotkamo Silverin osakkeen nousevan ainakin neljä kuukautta kestävällä tavalla. Toki ne voi kaupata jollekulle toiselle mutta kovin likvidiä tavaraa ei ole ja spread varsin julma.

Jätin tarkoituksella kertomatta että noiden ostokynnys kasvaisi ja että potentiaalinen ostaja joutuisi itse selvittämään mitä nuo tarkkaan ottaen tekevät, ettei tehdä vaarallisten tuotteiden ostoa kuitenkaan liian helpoksi. Onneksi tulit tietämättömien hopeaspekulaattorien avuksi ja merkintäoptioiden ostojuhla voikin nyt alkaa ![]()

Olkaahan varovaisia jos teette spekulatiivista kauppaa ja muistakaa pitää uhkapelipanoskoko tarpeeksi pienenä, ettei harmita kun se menetetään.

Moi! Onko kelläön linkkiä Sosi q4:n tulokseen joka ilmoitetaan ke aamuna? Tiedotustilaisuushan on sitten klo 14.

Laitetaanhan tämä tänne —>

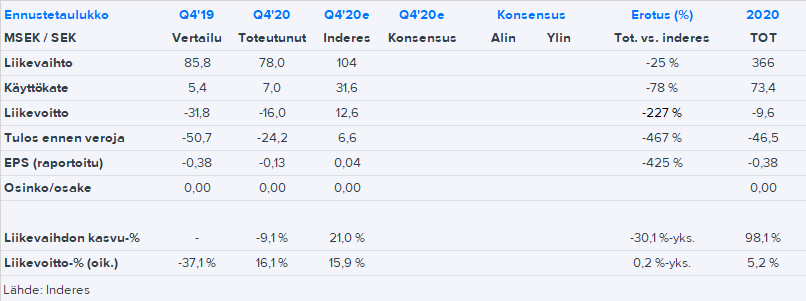

Aivan järkyttävä missi, liikevaihto laski 10% vaikka inderes odotti +20%

Ihan fiasko, tappiolla 4Q.

Vaikka Sotkamo Silverin liikevaihdon kirjautuminen on melkoinen musta laatikko, melko vaikea on ymmärtää, miten tuo kasvu pakkaselle meni Q4:llä toteutuneet metallien hinnat huomioiden. ![]() Tämä siitäkin huolimatta, että kvartaalille näyttää osuneen heikohkot malmit ja sitä kautta hieman pehmeä volyymi. Tulos oli tietysti surkea alhaisen myynnin takia ja tuloslaskelmassa ainoa hyvä asia näyttää olleen, että kulut eivät yllättäneet negatiivisesti, vaikka malmit olivatkin heikkoja. Kassavirta näyttää myös liikevaihtoon suhteutettuna siedettävältä.

Tämä siitäkin huolimatta, että kvartaalille näyttää osuneen heikohkot malmit ja sitä kautta hieman pehmeä volyymi. Tulos oli tietysti surkea alhaisen myynnin takia ja tuloslaskelmassa ainoa hyvä asia näyttää olleen, että kulut eivät yllättäneet negatiivisesti, vaikka malmit olivatkin heikkoja. Kassavirta näyttää myös liikevaihtoon suhteutettuna siedettävältä.

Tuotanto-ohjeistus kuluvalle vuodelle oli juuri ennusteiden mukainen. Kaiken järjen mukaan menon pitäisi taas alkuvuodesta parantua, kunhan vaan metallimarkkina pitää pintansa. Kuten monta kertaa todettua, niin pidemmällä perspektiivillä tätä yhtiötä on katsottava ja tasoitettavat sekä kuilut (Q4) että huiput (Q3). Toki pörssikapitalismiin tälläinen keinuminen sopii erittäin huonosti. Siten on selvää, että näinä päivinä kurssi ottaa lukua.

Harmi homma, mutta ihmeen vähän ottaa kurssi osumaa. Usein on tämän kanssa joutunut kymmenen vuoden aikana pettymään, mutta silti istutaan kyydissä.

En jaksa laskea, mutta jos tuolla hopean hinnalla ei saada tulosta raavittua niin ei sitten millään. Huono malmi on mielestäni todella pelottava selitys. Seuraavat erät voivat olla vielä huonompia - onko mahdollista, että louhos on ajateltua köyhempi. Liikaa kysymysmerkkejä - siksi exit tässä vaiheessa.

Tämä - jos yksi asia pelottaa kaivosbisneksessä niin se on ennustettua köyhempi mineraalipitoisuus, sitä ei pysty fiksaamaan millään.

En ollut mukana enkä varmasti menekkään jos ei tule uutta tietoa.

Täysin totta. Toki on ymmärrettävä, että vakiona pitoisuus ei pysy millään. Nythän esimerkiksi Q4:llä on valmisteltu louhintaa syvempää ja tunneleita on jatkettu, joten louhinta lienee ollut aika kaukana optimaalisesta. Joulukuun pitoisuuden yhtiö kertoi olleen normaali, kun taas lokakuussa ja marraskuussa malmi on ollut varsin heikkoa. Jälleen yksi parametri, jota on seurattava pidemmällä perspektiivillä. Silmä kovana toki, sillä pysyvästi heikko pitoisuus teki rumaa jälkeä kaivoksen taloudelle.

Eikö koeporauksien pitäisi antaa aika kattava kuva malmipitoisuuksista? Jotenkin kuulostaa aika oudolta että kaksi kuukautta tulee heikkoa kamaa ja yhtenä kuukautena hyvää kamaa, siis näin varhaisessa vaiheessa kun kaiken järjen mukaan ollaan ns. parhaan matskun kimpussa jotta saadaan CAPEXit katettua mahd pian.

En ymmärrä.

Samaa mieltä. Näillä hinnoilla luulisi yrityksen tekevän kaiken sen eteen, että hyvänlaatuista malmia löydetään ( poraukset ) ja sitä kaivetaan kaikin olemassa olevin keinoin mahdollisimman paljon. Turha sitä toimintaa silloin on rampata ylös kun hopean hinta mataa. Kaikki nämä on varmasti tehty ja silti tulos on tämä - Ei hyvä.

Onkohan osake kannattava pitemmällä aikavälillä vai kannattaako hypätä junasta pois? ![]()

Itseltä meni luotto ainakin täysin. Odotin huipputulosta!