Mulla on Nordean osakesäästötilillä kanssa vielä Fisker hukassa. Edelleen näkyy SPAQ, mutta kurssimuutoksia ei, eikä kauppaakaan (yllättäen) voi sillä käydä. Hidasta tuntuu olevan…

Jossain vaiheessa iltaa on myös Nordnetin salkun keskihinta ja kurssi päivittynyt oikeaksi. Nyt ainakin Nordnet näyttäisi olevan Fiskerin osalta kondiksessa. OP:ssa vielä keskihinta ja kurssit hakusessa (nollaa kaikki).

E:

OP:ssa näkyy myös oikein nyt.

Fisker taas mukavassa nousussa premarketissa. Tietty tänään näyttää eilinen ralli jatkuvat muutenkin pörssissä, eli ei nyt juhlota liian aikaisin ![]() Näyttää kutenkin siltä, että tickerin muutosen myötä tämä on tullut suurempien massojen ja rahastojen kohteeksi ja vaihto on varmasti hurjaa tänäänkin. Vielä ei ollut ilmestynyt RobinHooden top 100 listalle, mutte eiköhän sinnekkin nouse Nikolan ja NIOn kaveriksi jos hyvä momentum jatkuu (voisi kyllä pysyä sieltä mieluusti poissa).

Näyttää kutenkin siltä, että tickerin muutosen myötä tämä on tullut suurempien massojen ja rahastojen kohteeksi ja vaihto on varmasti hurjaa tänäänkin. Vielä ei ollut ilmestynyt RobinHooden top 100 listalle, mutte eiköhän sinnekkin nouse Nikolan ja NIOn kaveriksi jos hyvä momentum jatkuu (voisi kyllä pysyä sieltä mieluusti poissa).

1 tykkäys

Mikä rahasto on ostanut Fiskeriä? ![]()

SPAK ainakin (noi tietty ostaneet jo SPAQ aikana). Eiköhän tuo kohta myös joihinkin EV-etfiin nouse mukaan ainakin pienellä osuudella.

En ole viime aikoina Robinhoodeja seuraillut, mutta vähän on fiilis, etteivät ole enää niin aktiivisia kuin kesällä? Tai ainakaan vaikutukset eivät ole niin hurjia (Hertz, Kodak, jne.).

Veikkaan vahvan volyymin jatkuvan, kun nyt alkaa myös jenkkien ulkopuolisilla välittäjillä olemaan Fisker kaupattavissa.

2 tykkäystä

Avasin ketjun ekaa kertaa viikkoon ja nyt vituttaa liian tiukka stoplossi, jonka SPAQ:lle laitoin ![]()

Hankintahinta oli kuitenkin alle $10, niin ois tästä sittenkin saanut kivan treidin aikaan. Täytyy jatkossa olla tarkempi noiden kanssa ![]()

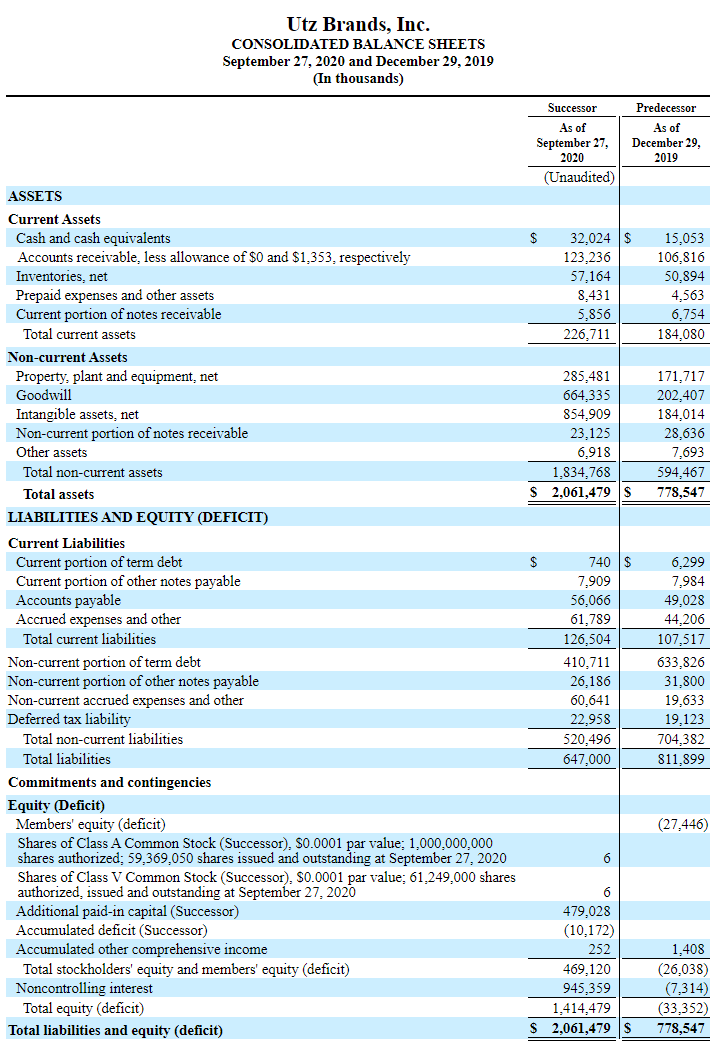

Kukaan vielä mukana UTZ quality brands, vaikka firma ei enää olekaan SPAC? Hyvin on kasvua 2019 verrattuna, sales up 24.2% ![]() Kelpaa olla kyydissä.

Kelpaa olla kyydissä.

1 tykkäys

Täällä ollaan mukana oltu 13$ tuntumasta. Hyvä homma! ![]()

2 tykkäystä

Loistavaa! Jotain tällaista odottelinkin UTZ:lta, kun suht isosti edelleen mukana - n. 7% salkusta kiinni UTZ:ssa.

Omat targetit 22-25$ välillä osalle positiosta. Loput saa kasvaa vuosien myötä, tasaista kasvua ollut tähän asti ja osinkoja alkaa ilmeisesti putoilemaan jatkossa enemmänkin kuin se 0,05$/kv ![]()

Nämä pisti itsellä silmään:

-

Selling and Administrative expenses were $84.6 million for the third quarter of 2020 compared to $50.9 million in the prior year period.

-

As of September 27, 2020, the Company’s cash and cash equivalents balance was $32.0 million, total debt was $420.0 million, and net debt was $388.0 million. Capital expenditures totaled $14.8 million for the nine months ended September 27, 2020 compared to $13.2 million for the prior year period.

Velodyne Lidar myös ensimmäiset Q-raportoinnit julkisena yhtiönä

Revenue hyvässä kasvussa viime vuotiseen ja uusia sopimuksia tehty. Viimeisen kvartaalin aikana ollut myös paljon julkaistuja asiakkuuksia eri aloilta.

Tappiolla kokonaisuutena, muutos menossa tuotemyynnistä enemmän palvelumyyntiin ja jatkuvaan lisenssilaskutukseen. Tässä jo iso muutos viime vuoteen 1,8M$ → 6M$

Kokonaisuuden lopputulos riippuu sitten strategian toteutumisesta.

En vielä enempää puresksellut lukuja, mutta hyvältä näyttää. Ainakin markkinalle kelpasi, +16% eilen ![]()

Omakin salkku pitää tästä, kun tuplasin osakemäärän 12-13$ väliltä pienillä veivauksilla. Kokonaisuutena GRAF/VLDR on vielä miinuksella, kun alkuperäiset ostot oli sen verran korkealta. Mutta tässä ollaan pitkällä tähtäimellä mukana, potentiaalia on ajan kanssa paljon.

3 tykkäystä

Täytyy yrittää kaivella infoa ja kuunnella konferenssipuhelu mistä johtuu. Olin sinä käsityksessä että SPAC diilistä tulevalla rahalla olisi lyhennetty velat lähes kokonaan pois, mutta ilmoitettu q3 katsauksessa:

“Cash and cash equivalents of $32.0 million, total debt of $420.0 million, and net debt of $388.0 million, all as of the end of the third quarter 2020”. Ei siis mitenkään poikkeuksellinen velkataso, mutta kuitenkin.

Ja investor presessä kuvattu seuraavaa sivulla 5:

Enterprise Value of $1,561 million(1)

Pro forma for the transaction Utz expected to have 2020E Net Debt of ~$385 million or ~3.1x 2020EProjected Further Adj. EBITDA(2)

Transaction will be structured as an Up-C with the Company entering into a customary tax receivable arrangement with Utz owners as part of the transaction

Expected transaction closing in Q3’20

+

Repay Existing Debt and Preferred Units 376$

Voisiko tässä raportoinnissa olla vielä huomioimatta velan pois maksu ja se tapahtuu tällä spac rahoituksella Q4 aikana? Siis velattomana ja tällaisella kasvulla niin tää vaikuttaa todella kovalta, mutta miksi sitä ei huomioitu vielä, eikö sen nyt vähintään pitäisi näkyä rahana tilillä ![]()

1 tykkäys

Tuolla hieman enemmän pureksittu auki UTZ:n lukuja:

https://seekingalpha.com/filing/5222666

Taseessa näkyy lisäyksenä. Goodwillissä lisäystä yritysostojen myötä ja vastaavasti ~200M$ vähennystä lainoissa. Eli koko lisäys ei mennyt lainojen maksuun suoraan, ainakaan vielä.

Tämäkin vielä käymättä läpi tarkemmin - rahaston varat on kuitenkin siirtyneet taseeseen ![]()

1 tykkäys

Netfin / Triterras Fintech pureksittu auki, ainakin vielä vapaasti luettavissa.

Houkuttelevat on kertoimet ja kurssikin on taas NAV -tasoilla 10,15$ ![]()

Eiköhän käydä hakemassa vauhtia pitkälti alta 10$ mergen jälkeen tällä menolla.

1 tykkäys

Odotan vielä itse tuohon mergeriin, toivottavasti nyt ei haeta alempaa vauhtia sen jälkeen. Ei kyllä pitäisi olla näin halpa näillä luvuilla ![]()

1 tykkäys

Juu kyllä tämä nopealla vilkaisulla vaikuttaa hyvältä. Jos vedetään tuollaista 20% kasvuvauhtia, ahmitaan pienempiä snack brändejä ostoilla ja laajennutaan pitkin molempia rannikoita niin ei ole ollenkaan paha hintataso tämän hetkinen 17$.

“On September 29, 2020, Utz announced that it entered into a definitive agreement with Conagra Brands, Inc. (NYSE: CAG) to acquire certain assets of the H.K. Anderson business, a leading brand of peanut butter-filled pretzels. Utz closed this transaction on November 2, 2020 and the purchase price of less than $10 million was funded from current cash-on-hand. The acquisition enables Utz to jump-start its entry into the growing filled pretzel segment, leveraging the synergies of its salty snack platform. The acquisition is expected to contribute $12 million in net sales and $2 million in Adjusted EBITDA in FY 2021.”

Pidän yhtiön defensiivisyydestä ja siitä että tällä hetkellä käytännössä velaton, jos haluaisi käyttää mergeristä saadut rahat siihen. Toisaalta velan ollessa hyvällä tasolla, ja markkinalta todennäköisesti löytyy lisää ostettavaa, niin miksi ei toisaalta käyttäisi Covid-19 tarjoamaa tilaisuutta hyväksi ja shoppailisi. Yllä oleva pieni ostos, mutta varmasti nähdään näitä lisää. Raportissa mainitsee että siinä missä foundation brands on pehmeämpi ravintoloiden ja ulkona syömisen vähennyttyä, paikkaa power brands sitä vajetta joka taas kasvanut paljon.

Jenkeissä on muuten nyt menossa useissa osavaltioissa weed jollain tasolla lailliseksi. Voisi tarkoittaa lisää boostia snack firmoille ![]()

3 tykkäystä

Hcch julkaisu PRER14A - REVISED PRELIMINARY PROXY STATEMENT - HL Acquisitions Corp. - PRER14A - November 09, 2020

General meeting 4.12 missä mergestä äänestetään. Saa nähdä onnistuuko äänestys miten Suomesta. Kurssiin ei ollut tällä näköjään mitään vaikutusta.

2 tykkäystä

Jes, HCCH etenee. Jää vielä hyvin aikaa tammikuun deadlineen, kuten oli ilmoitettukin. Bidenin valinta auttanee asiassa ja varmaan vaikutti tuon pienen 3-4% pompun verran viikonlopun jälkeen.

Äänestys ei varmaan taas onnistu Suomesta tai muutenkaan Euroopasta mielekkäästi, muuten kuin erikseen sähköpostin kautta.

Nyt riittää ilmeisesti kuitenkin 50% puolesta, eikä tarvita 65% osallistumista, kuten jatkoajan äänestyksen osalta.

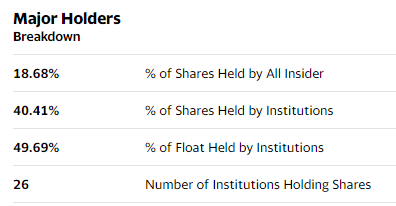

“As of November 4, 2020, the record date for the annual general meeting of shareholders, HL’s initial shareholders, officers, and directors beneficially owned and were entitled to vote an aggregate of 1,375,000 initial shares. The initial shares currently constitute approximately 20.96% of the outstanding HL ordinary shares. Accordingly, we would need approval from the holders of 1,904,179 shares, or approximately 29.03% of the outstanding HL ordinary shares, to approve the business combination proposals.”

Ääniä siis tarvitaan vielä, mutta iso osa on instituutioilla ja pitäisi riittää > 50% yhdessä nykyisten omistajien kanssa

5 tykkäystä

$NFIN

23:00 pitäisi tulla tiedotetta äänestystuloksesta. Varmaan sit se päivä pari menee, että ticker vaihtuu $TRIT.

$NFIN on kyllä oman salkun musta lammas. Mikäli lukuihin ja nätteihin slideihin on uskomista, niin upside on kova. Toisaalta riskejä on vino pino alkaen Indonesian ja Kaukoidän poliittisesta tilanteesta. Saatikka sitten kun alla olevaan kuvioon astuu mukaan vähän suuremmat maanjäristykset ja tsunamit. Heiluntaa odotellessa ![]()

![]()

We derive a significant portion of our transaction volume from commodities, primarily oil seeds (including palm oil) and to some extent coal, produced in the Republic of Indonesia (‘Indonesia’), which was the country of origin for 64.6% (by number) of the commodity sales facilitated by Kratos during the year ended February 29, 2020.

1 tykkäys