“Varmuudella myydään” → tuon kun tietäisi niin tässähän olisi jo ehtinyt rikastua ![]()

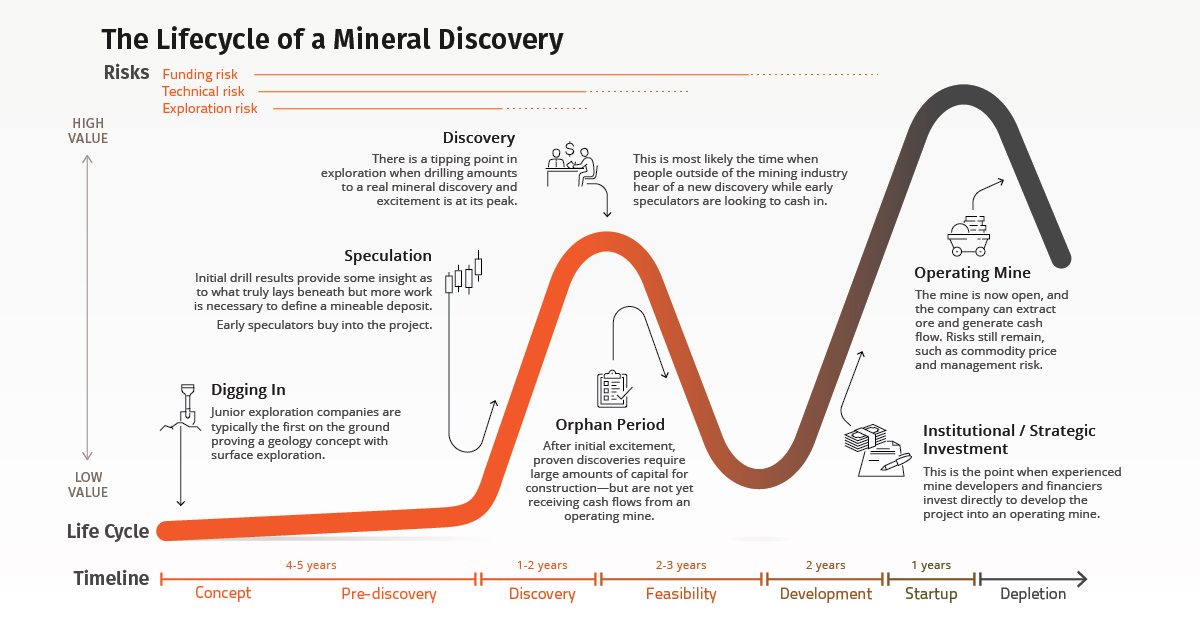

Pahimman luokan spekulointiahan nämä kaivosjuniorit ovat, ja suurin osa spekuloinneista menee pieleen koska a) ensinnäkin on todella vaikea osua siihen ‘kultasuoneen’ , b) jos sellaisen täyspotin sattuisi löytämään niin onko kaivoksen perustaminen juuri siihen paikkaan edes taloudellisesti kannattavaa ja c) löytyykö tarvittavaa rahoitusta lähteä itse rakentamaan kaivosta / majoria joka olisi sen projektin kiinnostunut ostamaan.

Itselläkin on salkussa näitä spekulointi-junioreita. Koska onnistumisen todennäköisyys on todella pieni niin olen koonnut mielenkiintoisista junioreista portfolion jossa tuotto-odotus on laskettu sen mukaan että suurin osa näistä todennäköisesti menee pieleen mutta jos porukkaan sattuu yksi onnistuminen (joka moninkertaistuu) niin se kattaa epäonnistujien tuomat tappiot ja saa päälle jotain tuottoakin tältä odotusajalta.

Kaivoslegenda Rick Rule on monesti sanonut että sijainti ja ihmiset projektien takana ovat kaiken a ja o.

a) Jos sinulla on iso malmirikas kaivosprojekti jossain jumalan selän takana niin kaiken sen infrastruktuurin rakentaminen jotta kaivos pystyisi toimimaan tulee todennäköisesti liian kalliiksi että kaivoksen rakentaminen olisi millään tapaa järkevää. Sijainti jossain lähellä jotain jo toiminnassa olevaa kaivosta jossa on infrastruktuuri valmiina lisää huomattavasti projektin kiinnostavuutta mahdollisen ostajakandidaatin silmissä, lisäksi pitää huomioda että uusien kaivoslupien saaminen vie joillain alueilla helposti jopa yli 10 vuotta (esim. Kanada).

o) Henkilöistä kannattaa tsekata tekninen tiimi onko taustalla aiempia onnistuneita projekteja. Sisäpiirin oma omistus/ostot ovat yleensä positiivinen tekijä, samoin se löytyykö kaivosskenessä tunnettuja isoja nimiä omistajina… nimet Sprott, Lundin, Beaty, Gignac esimerkkeinä ovat yleensä olleet sellaisia kultasormia joiden omistamilla projekteilla on ollut huomattavasti suurempi onnistumisprosentti kuin jollain random porauksella jossain huitsin Nevadassa… Sprottilla esimerkiksi on palkkalistoilla iso analyytikkotiimi penkomassa yhtiöiden taustoja ennen kuin tekevät miljoonien $ sijoituksia johonkin junioriin joten tässä kohtaa peesailu on mielestäni kannattavaa.

Vaikka kaikki edellämainitut tekijät olisivatkin kunnossa niin sekään ei takaa sitä että juuri se kyseinen kaivosprojekti johon itse olet sijoittanut kaikkien tuhansien (!) vastaavien joukosta tulisi onnistumaan.

Yleisesti nämä kaivosjuniorit joutuvat hakemaan rahoituksen uusiin porauksiin osakeantien kautta joka taas liudentaa nykyisen osakkeenomistajan omistusta, kassatilannetta kannattaa siis seurata silmä kovana ja varautua siihen että osakekurssi saattaa helposti kyykätä kyykätä 20-30% päivässä yhtiön haettua lisää likviditeettiä.

Yhteenvetona siis voisi todeta että juniori-kaivosfirmat ovat todella volatiileja ja riskisiä sijoituskohteita… Tuottomahdollisuus on suuri mikäli osuu oikeaan hevoseen mutta riski siihen että ostaa junioria joka liudentaa osakkeesi arvosta -90% ennen kuin löytää sen kultasuonen on hyvin suuri.