Avataanpa ketjua erittäin mielenkiintoiselle

Adtech/Content & Comparison & SaaS yhtiölle Ruotsista.

Lainattu erinomainen kuvaus yhtiöstä käyttäjältä Helel:

Yritys siis operoi lead generation bisneksessä. Tarkoitus siis on tuottaa palveluita, jotka ohjaisivat niiden ostajan sivustoille kävijävirtaa mielekkäällä tavalla.

Tämä tapahtuu kahden segmentin kautta AdTech ja C&C .

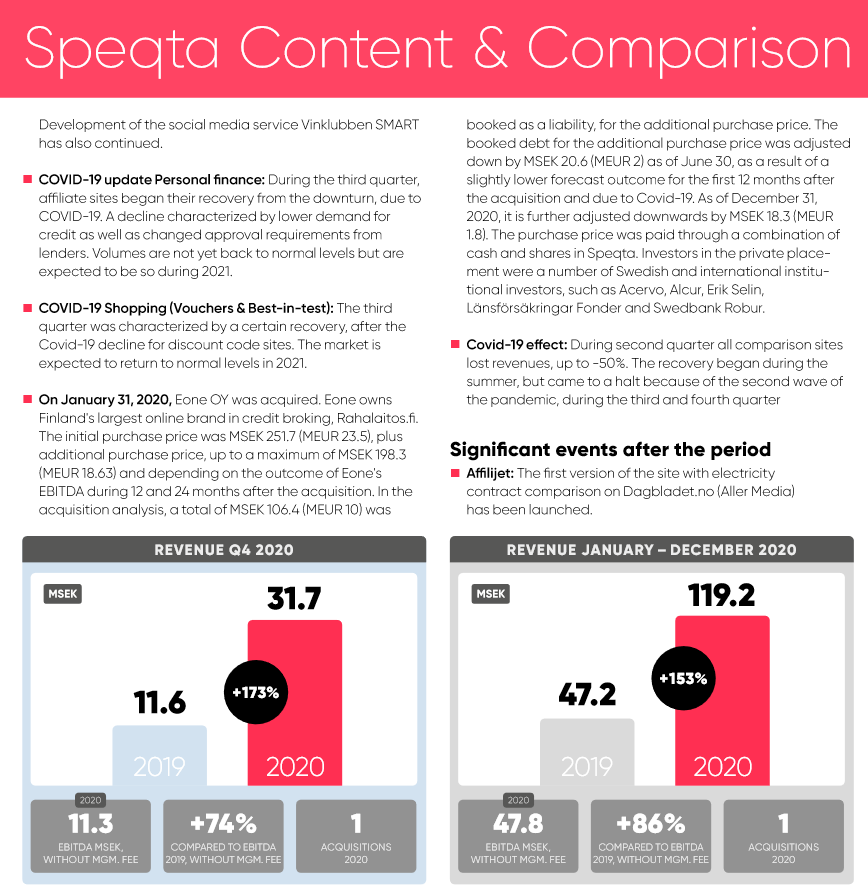

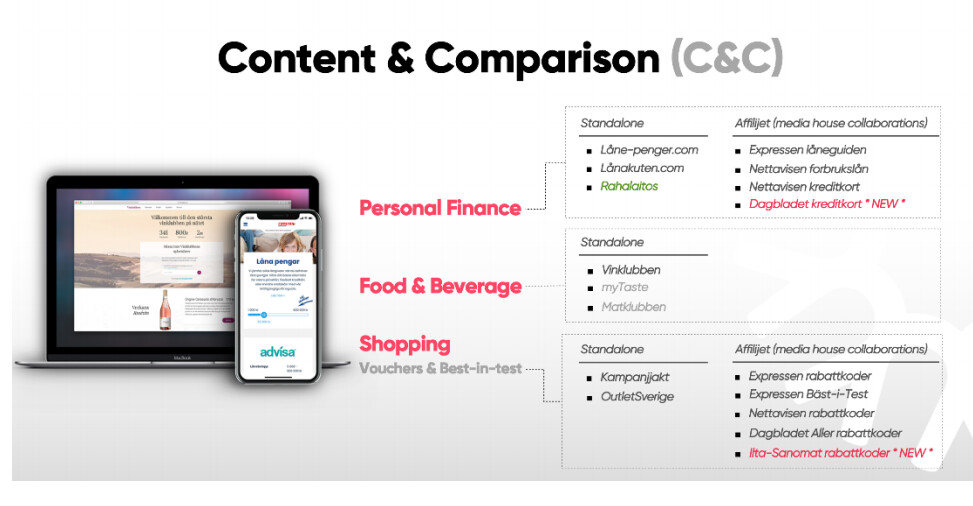

- C&C (Content & Comparison) tarkoittaa: erilaisten standalone vertailusivujen ylläpitämistä (Vinklubben ym.) sekä e-commerceen liittyvää asiakasvirranohjaamista, “vertailuyhteistyötä” ( Affiljet ) sanomalehtien ym. kanssa, alennuskuponkien avulla kävijöiden houkuttelevuutta. Lisäksi Speqta on kulutusluottojen välittäjä. Huomaat esim. Rahalaitos.fi:n joka siis on tällainen lainabrokeri. Samoin Ilta-Sanomien alennuskupongit nykyään Speqtan kautta.

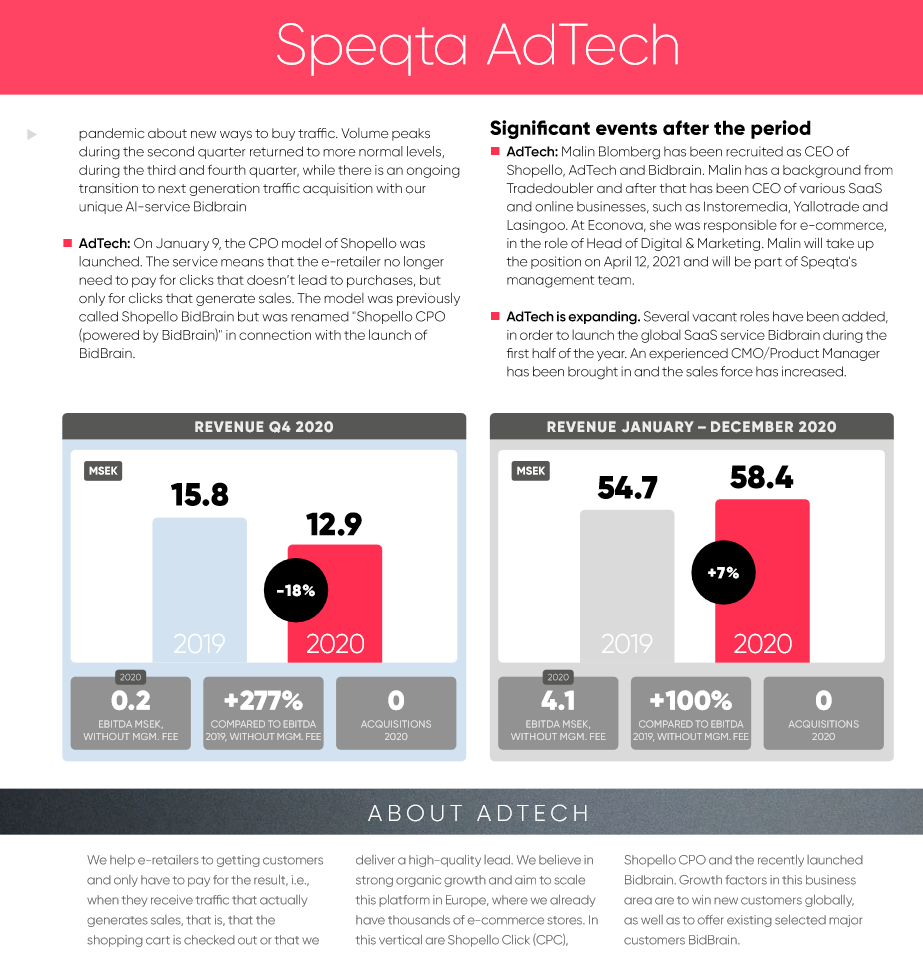

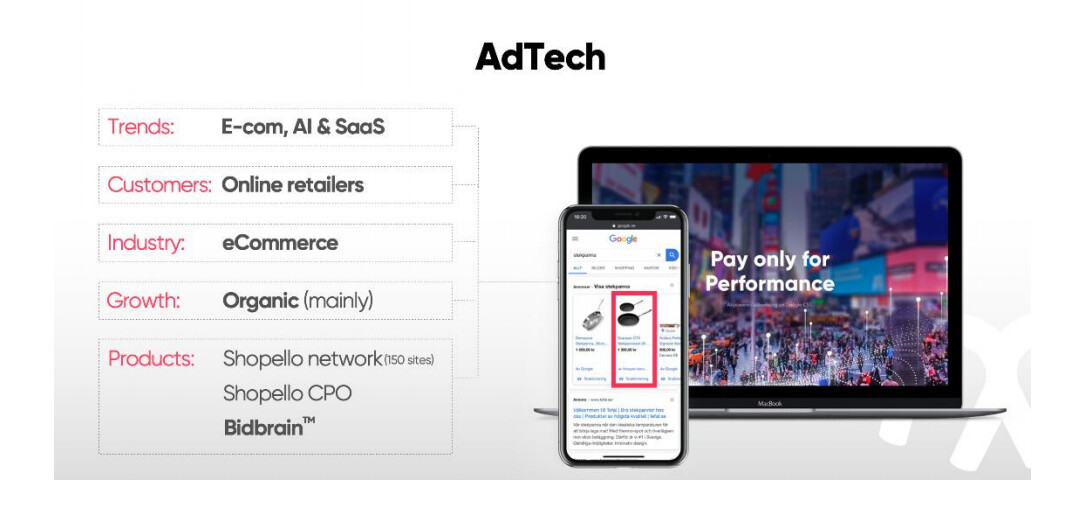

- AdTech . Tuotteena Shopello ja BidBrain

Shopello on Google CSS (Comparison Shopping Service. Verkkokauppias voi valita Googlen oman Google Shoppingin tai jonkun muun CSS:n joka ostaa Googlelta mainostilaa tuotteille asiakkaan puolesta)

(Tuotteena Shopello :n kautta mahdollisuutta mainostaa Googlessa CPO-periaatteella (Cost per Order, erotuksena Cost per Click = CPC). Useimmat CSS:t toimivat siis CPC-periaatteella. Shopello tarjoaa mahdollisuutta “olla maksamatta turhasta”, eli laskuttaa käyttäjäänsä vain jos klikkaus johtaa ostoon. Tämä on ajateltu edge. Shopello oli ennen Shopello BidBrain, mutta nyt BidBrain on erotettu omaksi tuotteekseen SaaS-pohjalta.

BidBrain on AI. Data-analytiikkakone, joka pyrkii optimoimaan mainosasettelun ja kerää asiakkailta rahaa onnistuneista myynneistä. Shopello on Googlen yhteydessä toimiva, mutta BidBrain-kokonaisuutta halutaan hyödyntää myös Googlen ulkopuolella.

BidBrain siis pyytää nähtäväkseen asiakkaan (verkkokaupan) omassa käytössä olevan Google Analytics -datan ja lisäksi oikeudet operoida automatiikallaan Google Ads -tiliä luodakseen mainoskampanjoita.

Red Eye on seurannut vuodesta 2016 asti ja seuraa yhä. Viimeisin päivitys marrakselta.

Puhutaan vielä omistajarakenteesta hieman. Sisäpiiri omistaa n. 20% yhtiöstä ja lisäksi heillä on jonkun prosentin edestä optioita merkitä lisää. Kaksi sisäpiiriläistä myi joulukuussa n. kolmanneksen omistuksestaan, mutta tämä selitettiin henkilökohtaisen lainan maksamisella.

Olivat siis pari vuotta sitten lainanneet yritykselle rahaa, ja nämä velkakirjat muuntaneet osakkeiksi 2019 jotka edelleen pantanneet henkilökohtaisen lainan vakuudeksi.

Keskeisiä ajureita tällä hetkellä ajatellaan olevan 1) markkinan herääminen, 2) C&C -segmentin kasvu Affiljetin orgaanisen kasvun myötä sekä mahdollisin yritysostoin ja 3) Mahdolliset uudet avaukset talon sisältä.

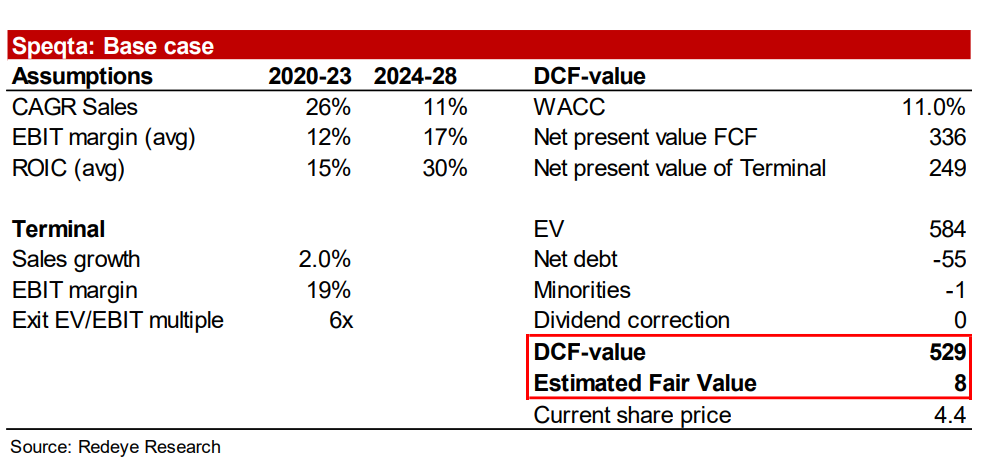

Red Eye näkee, että BidBrain -kehitys tulisi näkymään kustannuksina lähitulevana ja painavan tulosta alas. Laski siksi targetin 10 SEK → 8 SEK loppuvuodesta. Ajurina ei BidBrainiä kuitenkaan mainita, ja se kai onkin tällä hetkellä hyvinkin kokeellinen.

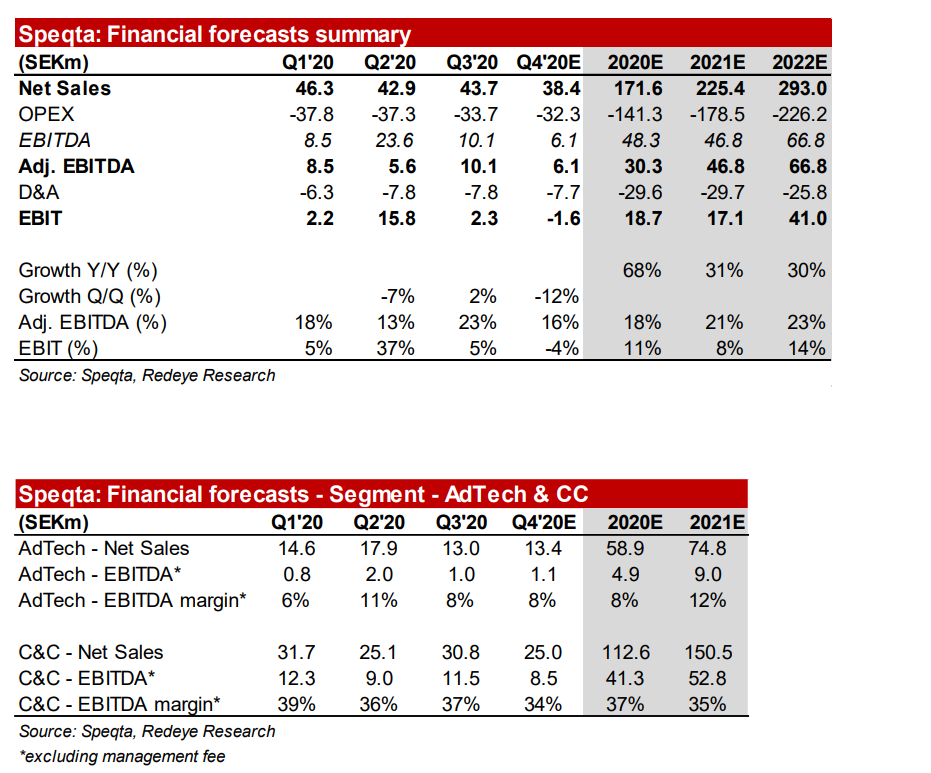

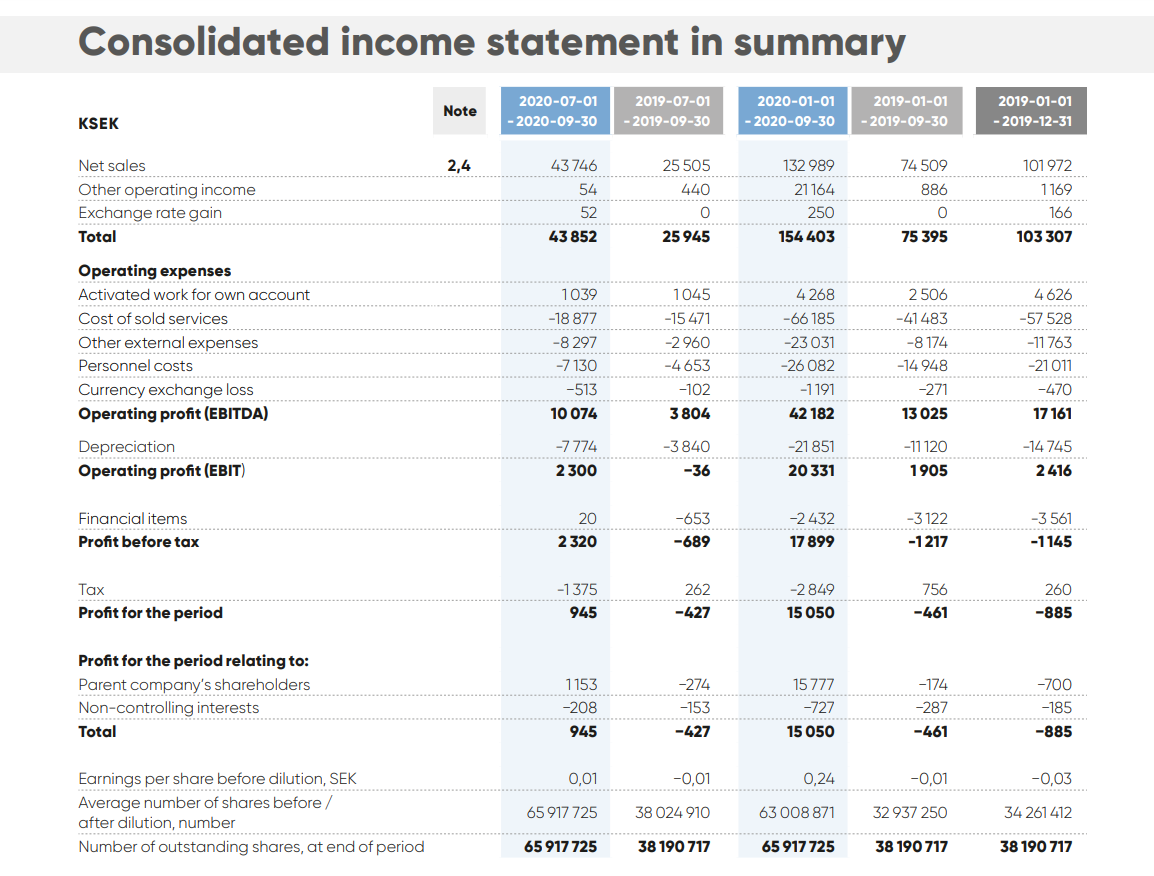

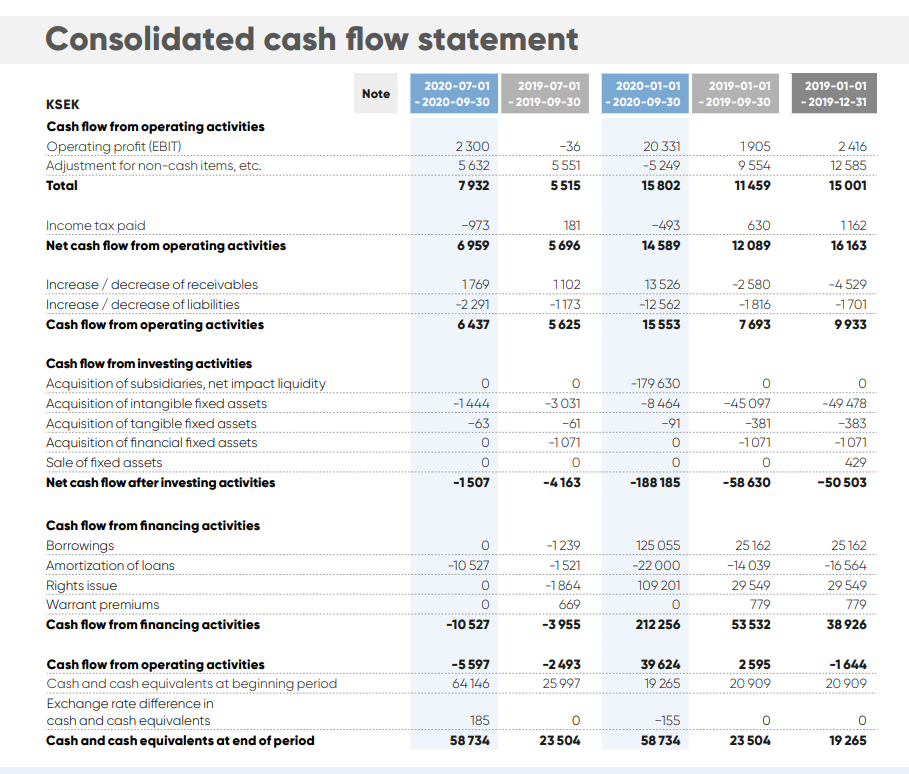

Q3 raportti. Tänä vuonna siis lisäkauppahinnan alaskirjaus 21MSEK vahvistaa tulosta ja se oikaistuna EBITDA-marginaali olisi reilun 10%, mutta ei tämä silti vaikuta minusta heikolta, ja kassavirtaakin pitäisi C&C-segmentistä tulla kyllin.

**Riskejä! **

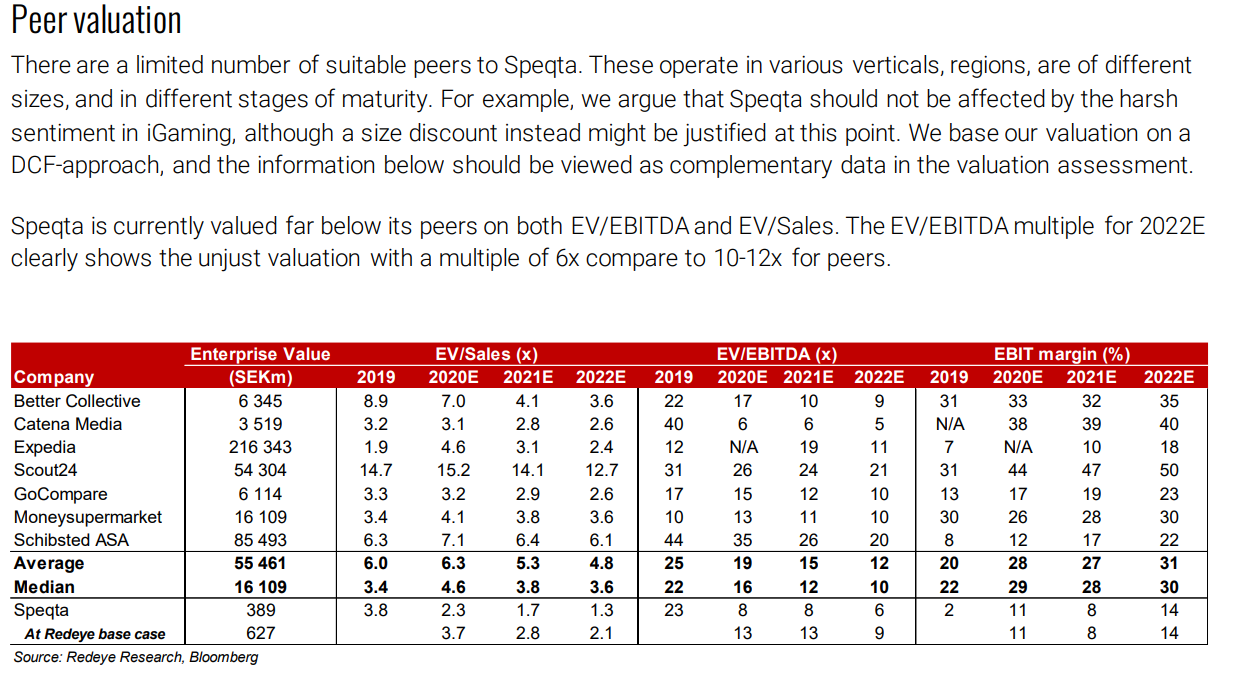

Mutta lähtökohtaisesti pitää ymmärtää, että tämä on kovasti kilpailtua alaa. Erityisesti Google on potentiaalisesti kova haastaja CSS-tasolla BidBrainille. Hyvä puoli on, että markkinasta riittää ihan murto-osa (promilleluokkaa) Speqtan ollakseen kannattava. Jos yhtiölla on vielä rahtunenkin etua tai pärjäävyyttä, niin nykyiseen markkina-arvoon nähden potentiaalia näen paljon. ![]()

C&C:ssä myös ja toimijoita paljon. Tämä yhtiö on historiansa aikana pyörittänyt eri nimellä muitakin ruoka-aiheisiä standaloneja ja yhteisöt elävät ja kuolevat aikanaan. Ennen Speqta ollut nimetty myTasteksi ja listautuneena pörssiin. Tämä uusi strategia (jta yhtiö nyt oteuttaa, laaja C&C/Affiljet + AdTech) otettu käyttöön muutama vuosi sitten, muistaakseni 2017.

Kasvu on tullut paljolti C&C:sta. Tämän vuoden kasvu siis selittyy Rahalaitos-hankinnalla paljolti. Kuitenkin myös selkeitä orgaanisen kasvun avauksia tällä C&C:llä on, ja odotusarvoisesti nykyinen kannattavuus on eräänlainen baseline, tai siis en näe syytä odottaa sen kannattavuuden olennaisesti heikkenevän. (minä 2020)

BidBrain AI “fiksusti” hyödyntää asiakkaan omaa Google Analytics ja Google Ads -dataa ja, luo mainoskampanjat asiakkaan puolesta. Google laskuttaa sitten BidBrainia CPC-periaatteella ja BidBrain asiakasta CPO-periaatteella. Tässä kaikki riippuu siitä, miten hyvin AI oikeasti toimii, koska rahaa ei tule ilman onnistunutta mainontaa.

Joka tapauksessa kolmannen osapuolen cookiet ovat se tapa, jonka avulla AdTech-yritykset nyt kohdentavat mainoksensa. Kun nämä otetaan on pois, on vaikea sanoa, mitä tapahtuu. Toisaalta tapahtuu vakava disruptio, toisaalta on vaikea sanoa nyt, onko Speqtan BidBrain ja sen ensimmäisen osapuolen data-analytiikka voittaja. Toisaalta kun BidBrain näyttää perustuvan ensimmäisen osapuolen datan analysoinnille, sen ei maallikko-arvioni mukaan “pitäisi” kärsiä suurta disruptiota itse. Toisekseen, kivijalka C&C näyttäisi olevan kunnossa.

SaaS-puolena tässä on siis AdTech/BidBrain, jonka launch on tänä vuonna. C&C/Affiljet on tavallaan sähköinen palvelu, jota eri toimijoille myydään, mutta ei siinä varsinaisesti myydä omaa softaa toisille käyttöön. Sinänsä tällä määrittelyllä ei ole väliä, jos kasvua ja rahaa tulee.

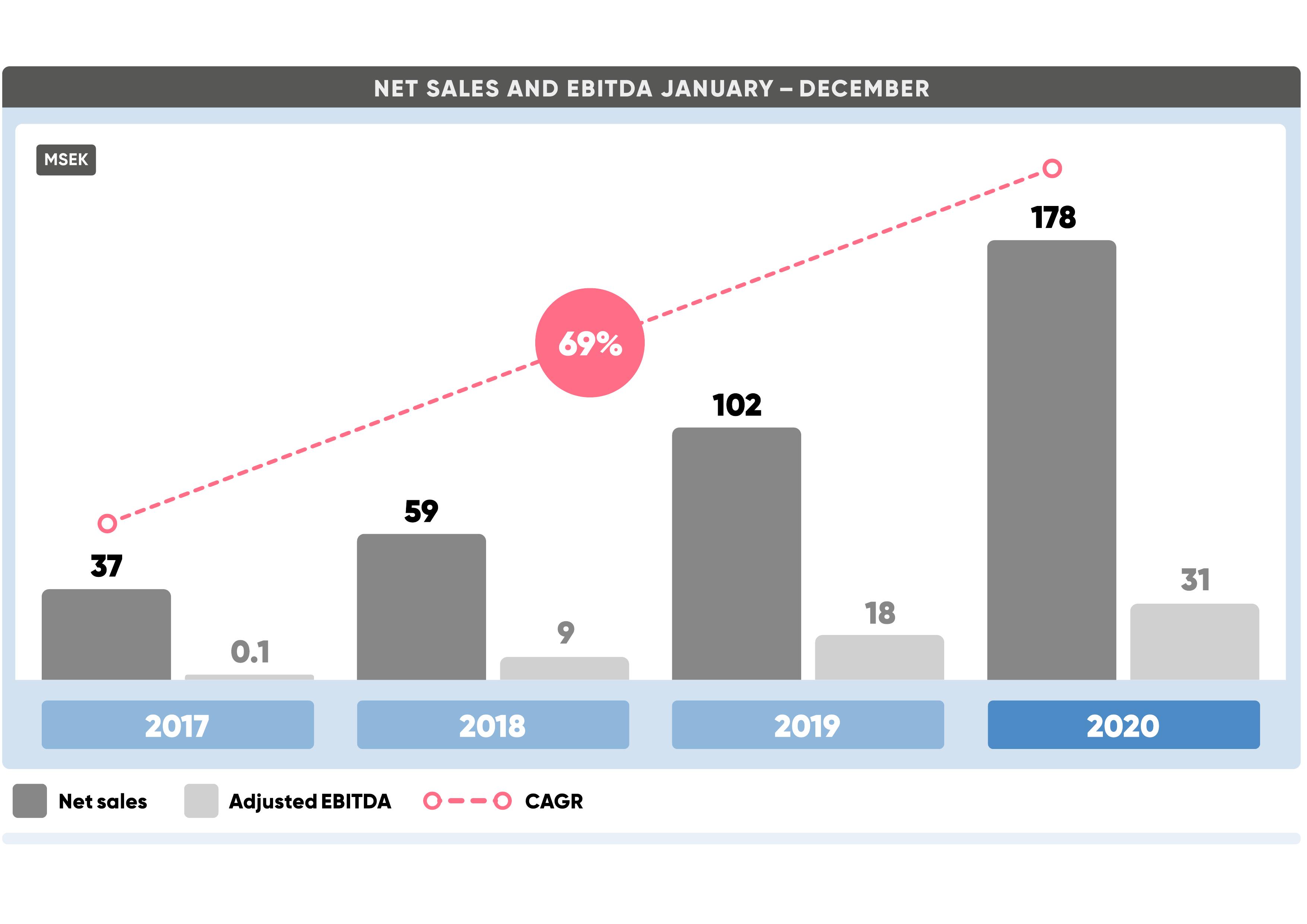

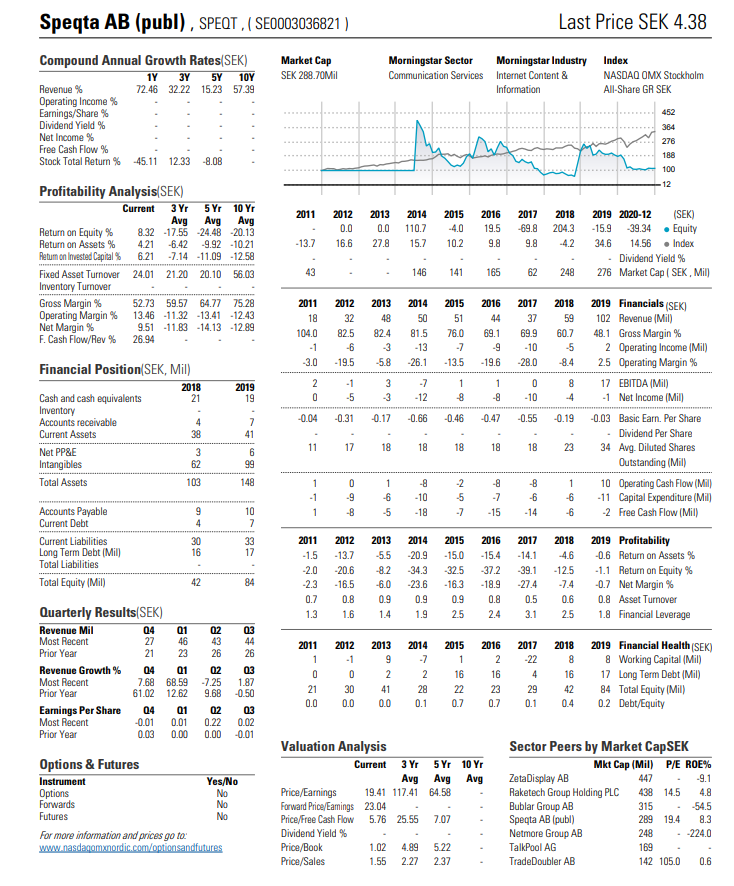

Liikevaihto 2020: 177 600 000 SEK

Markkina-arvo: 303 221 535 SEK

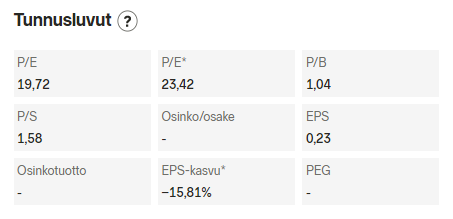

EV/Sales: 1,7x

P/E: 10.95