Olen jonkin verran seurannut rakennusalan pörssikehitystä vuoden 2018 aikana.

Lähes kaikista yhtiöistä puhallettiin ilmat kurssista pois oikein huolella. Esim Srv ja Lehto.

Molemmat toki suoriutuivat hyvin huonosti viime vuodesta vaikka periaatteessa syklin huipuissa luulisi olevan ilmaista rahaa jaossa kaikille.

En kuitenkaan syvenny Lehtoon enempää vaan keskityn nyt suoraan Srv yhtiöön. Mieleeni heräsi muutama kysymys yhtiöstä ja pörssin hinnoittelusta sitä kohtaan.

Kurssi tosiaan laski pahimmillaan lähes 1,6 tasolle.

Mitä pelkotilaa markkinoilla hinnoitellaan srv:tä kohtaan seuraaville vuosille?

Kiinteistöportfolio kuitenkin merkittävä ja jos Srv onnistuu luopumaan näistä suunnitellusti seuraavan 3-4 vuoden aikana, ja samalla keventäen velkoja, niin eihän kurssi yksinkertaisesti hinnoittele tuottopotentiaalia seuraaville vuosille. Pelätäänkö tässä seuraavista vaihtoehdoista kenties jotakin?

A) Kauppakeskukset/liiketilat eivät mene kaupaksi tavoitehinnoilla

B) Rakennusalaan kohdistuu merkittävää laskusuhdannetta seuraaville vuosille/vuosikymmenelle

C) Srv ei kykene exit keskuksista jolloin velkarahan lisäsaatavuus ei tule mahdolliseksi?

SRV:n osalta ehkä kiusallisin kysymys on että jos syklin huipulla tehdään tappiota niin miten tuloksen tekemisen pitäisi onnistua paremmin laskusuhdanteessa.

Listaamistasi aiheista A-D kaikki ovat relevantteja huolia SRV:lle, ja tuohon päälle vielä jos rupla jatkaa heikkenemistään niin Venäjän kauppakeskuksista tulee pataan lisää.

Paljonhan tuohon on varmaan hinnoiteltu jo huonoa sisään, mutta kuinka paljon niin pitäisi käydä luvut ja ennusteet läpi kunnolla.

Srvllä kuitenkin Redi oli selkeästi se kovin tappion aiheuttaja kiinteähintaisessa projektissa, josta yhtiö on jälkiviisaana todennut että jatkon kannalta näitä pyritään välttämään

Esim tampereen areena hankkeessa kustannukset kasautuvat usealla sijoittajalle.

Löytyykö näitä ongelmia jostain muualta on toinen hyvä kysymys.

Lehto sen sijaan näytti selkeää alisuoriutumista usealla rintamalla.

Tavoitellaanko kasvua vain liian ahneesti ja sitten tulos on tämä?

Tämä on se selitys, jonka usein (muiltakin kuin SRV:ltä) kuulee. Eli “ei me yleensä, mutta tässä nyt oli tällainen yksittäistapaus”. Jos johto on tehnyt tyhmiä päätöksiä ennenkin ja hävinnyt nousumarkkinassa, on vaikea löytää uskoa siihen, että he yht’äkkiä olisivat valaistuneet ja viisastuneet niin, ettei muita virheitä tule ja tulos paranee laskumarkkinassa. Varsinkin jos selitys on, että “tämä oli yksittäinen virhe”, ilman että kerrotaan mitä päätösprosessissa oli mennyt pieleen ja mitä siellä on korjattu. Jos strategia/päätösprosessi tuottaa laadutonta tulosta, niin ei siihen auta se, että jälkiviisaana ollaan sitä mieltä että ihan samaa lopputulosta ei enää sallita jos huono päätösmalli jää elämään.

Nyt on pakko myöntää, että en ole seurannut tätä kyseistä yhtiötä, joten voi olla, että he ovat kertoneet avoimesti miksi lähtivät tähän virheeseen, mitä ovat nyt koko prosessisa muuttaneet jne, mutta yleisesti hyvät / huonot päätökset tuppaavat kasaantumaan samoille yrityksille jos johtoa ei tuuleteta kunnolla. (Vertaa Nokia ennen ja jälkeen Siilasmaan pj kauden)

Edit: Tämä ei siis tarkoita, ettei SRV voisi olla hyvä sijoitus jollekin, joka tuntee sitä paremmin. Itselle se vaan näyttäytyy liian epämääräisenä ja “virhealttiina” ja odottaisin henk-koht. sitä että olisi näyttöä käänteestä.

Olet oikeassa. Katsoin itse srv:n Q3 katsauksen jossa asiaa kysyttiin. Kerrottiin kyllä suoraan että virhe on tehty ja tälläisiä kiintehintaisia projekteja, jossa riskit kasaantuvat yksinomaan srv:lle vältetään jatkossa.

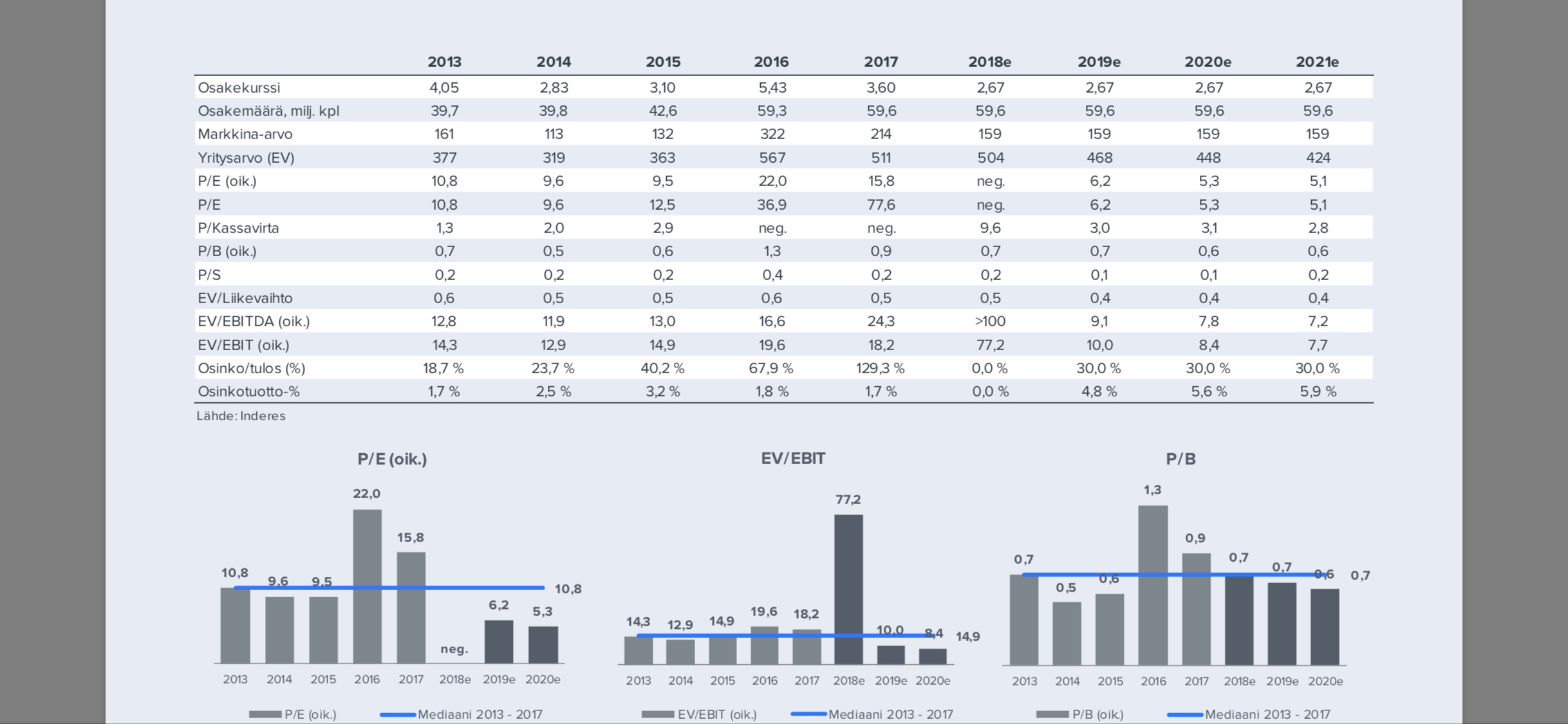

Srv on vain omasta mielestä mielenkiintoinen tapaus ja näkemykseni mukaan markkinat hinnoittelevat siihen lähes kaiken mahdollisen negatiivisen riskin mitä ikinä mahdollista. Nyt viimeaikoina kurssi kuitenkin korjannut jo inderesinkin tavoitehintaan. Silti pitkän ajan ( 2-3 v) sisällä mahdollisesti tuloutuvat kauppakeskukset onnistuessaan antavat kyllä osakkeen hinnalle paljon kasvuvaraa. Jännityksellä jään odottamaan. Ilmeisesti ei taida rakennusektori olla se mielenkiintoisin seurattava tässäkään foorumissa Katsotaan nyt minkä yllätyksen Srv järjestää helmikuussa.

Vakuutus kattaa ilmeisestikkin korjaukset. Suorat vaikutukset SRV:lle tuskin merkittäviä, mutta välillisesti voinee olla.

On kyllä ilmeisesti aika paljon valunut sitä vettä. Itseä ei kyllä tollasen jälkeen kiinnostaisi asunnon hankita ko talosta. Vaikka kuinka kuivaisivat, niin kaikkea vettä ei saada pois, jos eivät massiivisesti pura rakenteita. Tai riskit ainakin kasvavat. Kyseessä oli siis joku rakennusaikanen putkiviritelmä ja sellanen varmasti ottaa jonkun verran osumaa rakennusaikana, joten olisivat edes sulkeneet päävesihanan, jos yöllä ei kerta tarvetta vedelle edes ole. Kuka haluaa muuttaa uuteen vesivahinkotaloon? SRV:lle kyllä kasaantuu nyt kaikki epäonnistumiset. Mutta onko vain sattumaa vai toiminnan puutteista kyse.

Itsellä on omakohtainen kokemus, uuden asuinkerrostalon valmistumisesta. 5-6 vuotta menee, ennenkuin takuurahan uskaltaa taloyhtiön hallitus luovuttaa, koska kaikenlaista virheiden ja huonon työn korjaamista riittää loputtomasti. Jos taloyhtiössä on ymmärretty palkata ulkopuolinen valvoja valmistumisen laatua seuraamaan. Kaikki tehdään alihankintana ja niitä on kymmeniä yhdessäkin kohteessa.

Oma johtopäätös on, että rakennusyhtiöiltä (tai ainakin SRV:ltä) puuttuu täsmällinen laadunvalvontajärjestelmä, jolla voidaan kuitata ja seurata, mitä ja kuka on mitäkin tehnyt, kuka on tarkastanut jne. Ja niin, että se päivittyy ajantasaisesti cloud-softaan.

Rakennusalalla projektienhallinnassa on vielä paljon parannettavaa. Yleensä näissä lähdetään lähinnä kustannusperusteisesti eli kustannuksia kyllä valvotaan projektin elinkaaren läpi, mutta riskienhallinta ja laadunvalvonta jäävätkin sitten huomattavasti pienemmälle huomiolle. Näistä kyllä puhutaan paljon, mutta todellisuudessa tilanne on aivan toinen (yleistys ja poikkeuksiakin löytyy).

Ikävä kyllä suomalaisessa AS Oy -järjestelmässä vastuut lankeavat usein amatööreille. Hallituksiin ei yleensä löydy edes yhtä osaavaa henkilöä ja yhtiökokouksiin ei ole osallistujia. Isännöitsijätkään eivät yleensä lähde ulkopuolisia valvojia ehdottamaan, koska rakennusyhtiö on isännöitsijän alkuvaiheessa valinnut. En kannata liiallista sääntelyä, mutta esim. isännöitsijän vastuun kasvattaminen rakennusvaiheessa (pakottava laki ulkopuoliselle taloyhtiötä edustavalle valvojalle) voisi hieman edistää asiaa. Teollisuudessa (yleistys) tilaajien puolesta rakennusprojektien seuranta on aivan eri tasolla.

Laadunvalvontajärjestelmän kehittäminen/parantaminen on tietenkin lisäkustannus yhtiölle, mutta toisaalta sitä kautta saadaan pienennettyä projektiriskejä sekä nostettua asiakastyytyväisyyttä. Alihankintaketjutukset sekä ulkoistettujen osaprojektien siirtymävaiheiden hallinta on yksi tämän hetken suurimpia ongelmia alalla.

@Olli_Koponen

Alkaako SRV olla konkurssikypsä? Kassavirta ja rahoitustilanne on tainnut olla aika ahtaalla jo aikaisemmminkin ja kaikki nämä viime aikaiset isot viivästykset ja ongelmat alkaa käymään raskaaksi. Viimeisin vesivahinkokin näytti pahalta. Vai miten?

No ei suoranaisesti, vaikka ei tilanne mikään optimaalinen olekaan. Vesivahinkoja varten on vakuutukset, mutta luottamus yhtiöön ottaa kyllä kolauksen. Odotetaan vielä ulkopuolisen tarkastajan arvioita vahingoista ja katsotaan sitten. Yhtiöllä on varoja mitä se pystyy tarvittaessa myymään (esim tontteja), mutta tietenkin ostajat myös tietää yhtiön tilanteen ja käyttävät sitä mielellään hyväkseen. Pearl Plazan myynti olisi kyllä yhtiölle pikkuhiljaa paikallaan.

Palaan tähän vanhaan aiheeseen/viestiin, nyt kun Inderes / Olli tuli olemaan kanssasi samaa mieltä:

“Vaikka isot tappiot aiheuttanut REDI:n kauppakeskus on valmistunut, näyttää uusia heikkoja projekteja nousevan joka vuosi esiin. Q2:lle kirjatut 7 MEUR:n kolmen kohteen kateheikennykset siirsivät jo vuosia odotetun tulosparannuksen yhä kauemmaksi. Tulosparannuksen siirtyminen nostaa arvostuksen hyvin korkeaksi, ja tukea saa hakea kaukaa epävarmasta tulevaisuudesta.”

Toistan havaintoni siitä, että tilanne on huolestuttava, jos yritetään haudata huono tulos aina “yksittäisen projektin” tai “yleisen taloustilanteen” taakse - johtohan ei peilistä yleensä vikaa löydä.

Yksittäistapaukset ovat aina yksittäistapauksia riippumatta siitä montako niitä on. Ei saa tuomita koko yhtiötä yksittäistapausten vuoksi.

SRV:n liiketoimintamalli on kyllä kärsinyt huomattavasti tästä rakennussektorin ylikuumentumisesta. Samalla on toki tehty radikaaleja epäonnistumisia mm. Kalasataman ja tarjousten kanssa. Johto ollut kyllä niin kujalla viimeaikoina kuin olla voi. Kaikissa merkittävissä hankkeissa ollaan epäonnistuttu. Samalla YIT vetää Triplassa pari vuotta etuajassa.

Johtohan nyt vaihtuu ja parasta olisi, että uus toimari tulis talon ulkopuolelta ja pistäis pakan kokonaan uusiks. Taitaa kuitenki nykyset projektit vielä parin seuraavan vuoden tulosta rasittaa. Samalla vedetään ylikalliilla hybridilainalla, joten tuskin tästä nykysestä tilanteesta on nopeeta ulospääsyä. Suuret julkiset hankkeet kuitenki takaanevat sen, että vaikka rakentaminen romahtaisi, niin SRV:lle se ei niin kova isku ole kuin äkkiseltään voisi kuvitella.

Minkä takia SRV:n analyysissa on kauppakeskusten kassavirtojen nykyarvolla ja exit-hinnalla(2022) on merkittävä ero?

“Arvioimme REDIn kassavirtojen nykyarvoksi perusskenaariossamme 404 MEUR ja exithinnaksi 556 MEUR vuonna 2022” Eikö noiden pitäis olla teoriassa ihan sama, jos laskee exithinnan nykyarvon? Vai onko tässä oletuksena, että tuottovaade laskee entisestään vuoteen 2022 mennessä? Vai käytetäänkö SRV:llä eri diskonttakorkoa kuin mitä se olisi vapailla markkinoilla? Onko nää kauppakeskukset arvostettu taseessa rakennuskustannusten hinnalla vai arvostetaanko ne muilla kriteereillä?

Toinen kysmys: Mitä järkeä on ylipäänsä ottaa uusi kalliimpi hybridilaina, jos sillä maksetaan pienempikorkonen hybridilaina pois?

En tunne tuon nimenomaisen hybridilainan ehtoja, mutta usein niissä on esim. +500bps “step-up” ensimmäisen call-päivän jälkeen. Paljonko kalliimpi uusi hyrrä oli?

Sedän päivitys: Elä hyvä lapsi lähde raksabisnekseen. Eilen setä sai kuulla, että rakennuselementtitehdas Parma Oy lakkauttaa pikaisesti 2 tehdastaan (Rusko ja Kangasala). Satoja työntekijöitä nopealla aikataululla kilometritehtaalle!

Miksi? TJ Jarmo Viljanen: “Uudisrakentamisen määrän putoamisesta johtuen betonielementtien kysyntä on vähentynyt merkittävästi”.

Olisko uudella demaripääministerillä nyt muutakin tehtävää kuin paistatella parrasvaloissa??