Tästä Stillfront Group: Market Turmoil Hedge | Placera innostuneena perehdyin yritykseen sen verran että tuli jo ensimmäinen satsi ostettua. Kurssikäyrä osoittaa yhtään pidemmällä tähtäimellä vahvasti koilliseen ja uskallan väittää, että sama jatkuu myös tänä vuonna.

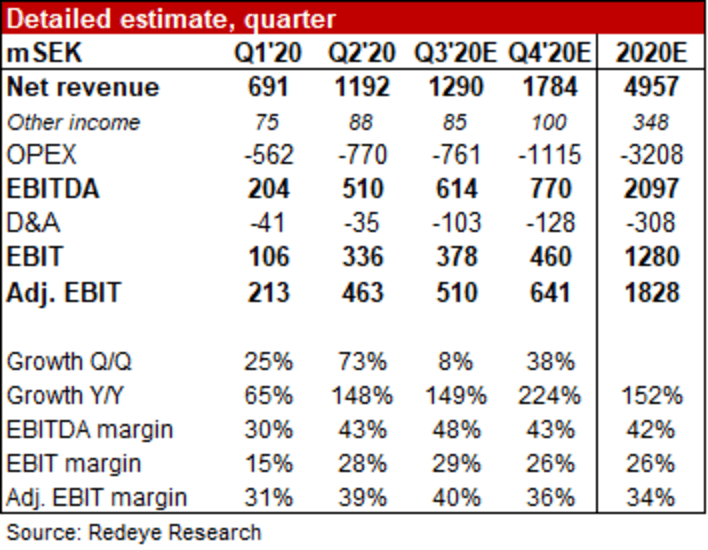

Ensimmäinen ajatukseni Q4-raporttia ja Storm8:n ostoilmoitusta lukiessa oli “miten tätä voi saada näin halvalla?”. Laskeskelin huvikseni vähän sinnepäin lukuja pro forma per 30.9.2019 perusteella (Stillfront Group acquires Storm8, Inc. and raises new financing – Stillfront Group ) EV/EBIT on jotain <10 ja PEGY ~0,5 vähän valituista luvuista riippuen. Yrityksen tavoitteissa on 2022 mennessä saavuttaa 4 mrd SEK liikevaihto, josta on 30.9.2019 mennessä kasassa 2,9 miljardia.

Vielä kun kuluja saadaan synergioilla alas ja pelisuunnittelua ylös (Capital Markets Day 2019 -raportilla oli ihan kiinnostavia suunnitelmia aiheeseen liittyen), niin mitä huonoa te muut foorumilaiset löydätte tästä? Mobiilipeleissä on toki riskinsä, mutta tästä osoitteesta niitä löytyy noin 40 erilaista ja lisää on tulossa. Tuottojen romahtaminen kautta linjan vaikuttaa varsin epätodennäköiseltä erityisesti nyt, kun yksi jos toinenkin joutuu viettämään aikaa sisällä karanteenissa.