Näkymät: Stockmann odottaa konsernin liikevaihdon kasvavan ja oikaistun liiketuloksen paranevan edelliseen vuoteen verrattuna.

H1 2022

Oikaistu liiketulos oli 31,6 miljoonaa euroa (5,8).

Stockmann-konsernin liikevaihto oli 465,1 miljoonaa euroa (383,7), jossa oli nousua 22,3% vertailukelpoisilla valuuttakursseilla.

2021 Tammi-joulukuu

Konsernin liikevaihto oli 899,0 miljoonaa euroa (790,7), jossa oli nousua 11,2 % vertailukelpoisilla valuuttakursseilla.

Oikaistu liiketulos oli 68,3 miljoonaa euroa (-12,3).

Heinä–syyskuu 2021

Konsernin liikevaihto oli 237,8 miljoonaa euroa (207,6), jossa oli nousua 12,0 % vertailukelpoisilla valuuttakursseilla.

Oikaistu liiketulos oli 33,3 miljoonaa euroa (16,5).

Toki H1 oli vahva ja H2:lla on kovemmat vertailukaudet vastassa. 28.10. nähdään Q3, joka oli viime vuonna todella hyvä. Silloin myös Stockmann divisioona teki positiivisen tuloksen.

Hyvä muistaa että tuloksellisesti ei tarvitse yltää läheskään q3/q4 2021 tasoisiin lukuihin että päästään nykyiseen ohjeistukseen, kiitos vahvan h1/2022.

Seppo Saario puhuu kirjassaan “palkkajohtajista” ja yhtiöistä, joissa johto on pannut omaa rahaa yhtiöön.Löytyy tarkemmin Saarion kirjasra.

Samoin periaate “sisäpiirin seuraamisesta”

Viimeisin päivitys suurimmat omistajat. Ainoastaan Coeus oli suurin lisääjä 88007 osaketta. He antavat signaalia uskostaan Stokkaan.

Jotkut monissa yhtiöissä listoilla esiintyvät ovat lisänneet muutamilla tuhansilla.Eli uskovat, mutta hajauttavat.

Mitä itse ajattelen. Jos olisin yhtiön johtaja, jonka osakkeen arvioisin olevan reilusti aliarvostettu, ostaisin.Rahaa saa pankeista, jos omaa ei ole.Palkkajohtajankin pitää ajatella kuin omaansa.Se on merkittävä signaali osakkeenomistajille ja osakkeen ostoa harkitseville. Tähän viittaa Saario kirjassaan.

Mitä noista omistaja listauksista näkee.No oikeastaan ei mitään luotettavaa.Suuretkin sijoittajat menevät joskus “metsään” hankinnoissaan vaikka heillä on monella käytettävissään “hevosmiesten” verkosto.

Hallintarekkarien omistus.Vaikka useana nousupäivänä tuntuu ulkolaisten välittäjien osuus suurelta, niin omistajien listan mukaan osuus ei juuri ole noussut.

Tammikuussa 20,26% Elokuussa 23 05% ja nyt viimeisessä 23,19% Ulkomaisten omistuksissa ajattelen lähinnä Lindexiä.Oletettavasti esimerkiksi ruotsalaiset tietävät Lindexin menon meitä paremmin.

En omista Stockmannia, mutta ajattelin kommentoida hieman omakohtaisia ja kuultuja kokemuksia:

Hulluja Päiviä mainostetaan hyvin aggressiivisesti, omaan sähköpostiini tipahti viime viikolla noin pari kolme meiliä per päivä tarjouksista. Minusta tälläinen panostus markkinointiin on selvä kehitys esim. viime vuoteen. Toki herättää myös kysymyksen kysynnästä eli vaatiiko enemmän markkinointipanostuksia saavuttaa myyntitavoitteet.

Avopuoliso kommentoi, että tarjoukset ovat olleet pettymys edellisiin Hullareihin verrattuna (käy joka vuosi Hullareilla) ja kommentoi myös sitä, että edellisinä vuosina on Helsingin keskusta värittynyt Hullareiden keltaisista kasseista - nyt näki vain muutamia. Havainto ruuhka-aikaan Helsingin keskustassa. Toki varmasti verkko-ostaminenkin lisääntynyt hurjasti.

Avopuoliso ostaa alusvaatteensa lähes pelkästään Lindexistä.

Vähän erilaisia mietteitä siis kaupan kehityksestä. Toki luvut kertovat totuuden ja onhan nämä hyvin subjektiivisia havaintoja. Pidän yrityksestä ja olen itsekin jonkin sortin “kanta-asiakas”.

Tuo toinen pointti on hieman haastava. Moni ihminen on luopunut näistä kertakäyttömuovipusseista ja siirtynyt kestäviin ostoskasseihin. Erilaiset tote bagit kuten Marimekon on myös muoti-ilmiö ja niistä usein tunnistaa tiedostavan kuluttajan.

Näiden kassien osalta uutisointiin jo useampi vuosi sitten:

Tavaratalo Stockmannin Hullujen päivien -Facebook-sivuille on syntynyt varsinainen muovipussigate, kun muovikassien maksullisuudesta tulistunut asiakas kirjoitti sivuille pitkän ja kirosanoilla ryyditetyn palautteen. Asiakkaan mielestä ei ole hyvää palvelua, että ”Helsingin liki kalleimmassa myymälässä” kysytään erikseen, onko kassille tarvetta. Hänen mielestään hyvään palveluun kuuluu, että henkilökunta pakkaa tuotteet kysymättä ilmaiseen kassiin.

– Tulin Helsingin liki kalliimpaan myymälään ostamaan sadoilla euroilla erilaisia vaatteita ja tarvikkeita, ja minulta kysytään, että onko kassille tarvetta? No en kuule tarvii, kaivan taskuista mun Pirkka-kestokassit, jonne runttaan pari pukua ja päälle kengät ja laukun, että voisin säästää 10 senttiä ja luontoa, mielensä pahoittanut asiakas kirjoittaa.

Stockmann jatkaa edelleen Rahaston suurimpana omistuksena. Olemme viime

kuukausien aikana keskustelleet suurimpien omistajien kanssa ja esitelleet heille

näkemystämme lisäarvosta, joka syntyisi, jos Lindexin ja Stockmannin liiketoiminnot

eriytettäisiin toisistaan. Ehdotuksemme ei ole kohdannut vastahakoisuutta. Tämä

järjestely voisi olla myös yhtiön johdon intresseissä, sillä Stockmann lanseerasi

vastikään osakeoptio-ohjelman johdolleen. Olemme varovaisen optimistisia sen

suhteen, että jos aliarvostus ei purkaudu käynnissä olevan yrityssaneerauksen

aikana, voisi konserni olla valmis yritysjärjestelyihin.

On tämä aikaisemminkin vissiin mainittu, mutta hyvä ettei idea ainakaan täystyrmäystä saa muilta suurilta omistajilta.

Edit. @katuviisas, tuolta löytyy linkki kirjeeseen:

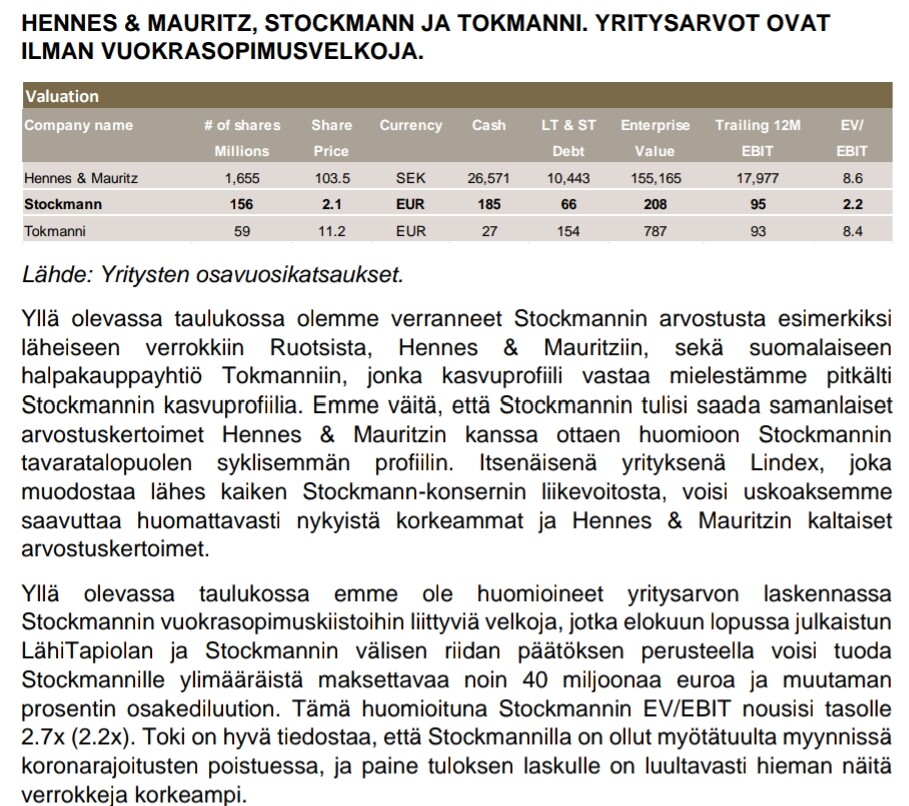

Lisätään tähän näkyville se Stockmannin omistamisen idea, eli arvostus EV/EBIT -mittarilla Stocka 2,2 tai 2,7 jos huomioidaan avointen riitojen riski.

Kun taas H&M ja Tokmanni noin 8,5 hujakoilla, vieläpä ajankohtaisilla eli laskeneilla kursseilla laskettuna.

Sijoittajakirje kyllä toteaa että noin kovia kertoimia ei ole tavaratalopuolen johdosta syytä odottaakaan, mutta gappi on melkoinen.

Onkohan muuten Coeus missään arvioinut mikä heidän mielestään olisi passeli EV/EBIT tai käypä kurssi mielestänsä Stockalle?

Toki Suomen luvut ovat olleet huhtikuusta saakka vähintään -3,5% laskussa edelliseen vuoteen verrattuna, ja samalla aikavälillä Stockmann on takonut hyviä lukuja.

Tällaisen muutoksen on pakko vähentää vaatekaupan volyymejä merkittävästi. Tarjonta vähenee ja hinnat kasvavat ainakin joksikin aikaa. Jos Lindex selviää tästä kuivin jaloin, niin eikö riskinä ole Stokkan rättikaupan selvä hidastuminen?

Kyse kestämättömän, korjauskelvottoman ja kierrätykseen huonosti sopivan vaateaineksey siivoamisesta pois markkinoilta. Eli ne marketti T paidat, jotka eivät kestä paria pesua enempää. Stocka on pikemminkin oikeassa tuotesegmentissä onnistuessaan, Lindexin avulla, kestävämpien mutta hinnaltaan siedettävmpien omien merkkien tuottamisessa. Näen kehityksen pelkästään positiivisena Stockalle.

OP:n arvion mukaan Lindexin tulos laskee vuonna 2023 hieman, mutta säilyy hyvällä tasolla ja Stockmann-divisioona pysyy miinuksella. Valuuttakurssikehitys (SEK/USD) ei myöskään OP:n mukaan ole suotuisa.

Oma arvio ensi vuodesta on täsmälleen sama. Oma tavoitehinta on kuitenkin selvästi korkeampi.

KL:ssä lyhyesti juttua/summausta tavaratalojen tilankäytön tehostamisesta. Itselle oli uutta tietoa, ettei Stocka ole vuokrannut Tampereella koko 3. kerrosta sekä Jumbon tilojen pienentäminen. Mennyt myös ohi se, että Itiksen vuokrasoppari on voimassa 2025 asti. Tuolla varmaan tarkoitetaan voimassaoloa nykyisessä muodossaan

Stockmann on vuokrannut tavaratalojensa tiloja alivuokralaisten käyttöön. Tampereella muutoksia on taas tulossa.

*”Olemme kehittäneet monella tapaa tilankäyttöä. Loppuvuodesta on tulossa kaksi uutta kumppania kolmanteen kerrokseen, lelukauppa sekä kierrätysvaatteita myyvä Relove, jolla on myös kahvila. Samaan kerrokseen tulee myös Mehiläisen terveyspalveluja, se on kiinteistönomistajan, eli Tampereen Seudun Osuuspankin vuokralainen”, kertoo Stockmannin Tampereen-tavaratalon johtaja Päivi Itkonen-Melartin. *

Stockmann on pienentänyt tilojaan myös Vantaan Jumbossa. Helsingin Itiksessä Stockmann käy muutosneuvotteluja, koska kauppakeskus aikoo irtisanoa tavaratalon vuokrasopimuksen osittain. Vuokrasopimus on voimassa vuoteen 2025.

Edit. Ei elokuisessa Itis-tiedotteessa ollutkaan mitään mainintaa vuokrasopparin kestosta. Olisikohan lähtö Itiksestä melkolailla taputeltu?

Mikään ei toki tietääkseni valitettavasti estä Stockkaa ja Itistä uusimaan tuota sopparia jatkumaan myös vuoden 25 jälkeen. Riippuu varmasti siitäkin, miten tämä uusi siellä pilotoiva konsepti lähtee lentoon. Mielenkiinnolla kyllä odotan, mitä sinne on nyt tarkoitus luoda.

Meistä omistajistahan se on onneksi loppupeleissä pitkälti kiinni, miten yhtiötä halutaan jatkossa kehittää. Stockalle korona ja yrityssaneeraus oli oikeasti ehkä suurin siunaus mitä saattoi tapahtua, vaikka varmasti asiaa kirottiinkin aikoinaan vanhojen omistajatahojen keskuudessa. Voi olla, että ilman koronaa yhtiö olisi jatkanut samoilla urilla kohti hidasta kuolemaa, kenties Lindex olisi myyty pois ja yritetty väkisin elvyttää tavarataloja niiden rahojen turvin. Saneeraus kuitenkin nähdäkseni räjäytti koko pakan hyvällä tavalla. Saneeraus pakotti yhtiön viimeinkin lopulta muuttumaan ja luopumaan kiinteistöistään sekä neuvottelemaan vuokrasopparit uusiksi, tehden siitä puhtaan vähittäiskauppa-alan yhtiön, jolla ei ole kiinteistöjen ja vanhojen huonojen vuokrasoppareiden taakkaa kannettavanaan. Ennen kaikkea yhtiön omistuspohja myös laajeni, mikä on tuonut/tuo uusia tuulia ja mahdollisuuksia koko konsernin kehittämisen suhteen.

Kymmenen suurinta omistajaa on nykyään lähes samat tahot kuin 3/2020 listauksessa.

Hehän käytännössä päättävät, vaikka osakemäärä heillä on pudonnut reilusta yli 50% nykyiseen noin 42,44%.(kymmenen suurinta osuus 30.9.2022)

Minusta tärkein muutos oli äänivallan tasaaminen , kun A-osakkeenomistajilta vietiin yli muiden oleva äänivalta.Nyt mielipiteensä/linjaukset asioiden hoidosta saavat läpi muutkin kuin kuin ykköstilalla edelleenkin olevat tahot.

Ongelmia jatkossakin tulevat aiheuttamaan Stockmannin tavaratalot. Löytyykö uusi vaihde silmään.? Laitoin muistitauluun johtaja Latvasen viisas raha jutun.Otsikko oli “Stockmannin käänne on käsillä” Puhuiko “lämpimikseen” osakkeenomistajia miellyttääkseen? Se nähdään tai kuullaan Q3 yhteydessä.