Enemmän tämä on veikkausta kiinteistöjen hinnan suhteen tällä hetkellä.

Aina joku tietää, mitä kulisseissa tapahtuu.

Viimeisinkin hintakehitys ei kerro, että neuvotteluissa olisi merkittävästi edetty.

Odotellaan ja ostellaan.

1 tykkäys

Monelle ns. tuularisijoittajalle Stocka taitaa olla edelleen konkurssikypsä uppoavan laivan yhtiö. Kun maine puhdistuu, niin arvonnousua saattaa tapahtua pelkästään jo yleisen kasvavan sijoittajakiinnostuksen myötä.

Kiinnostuksesta puheenollen, niin myös nuo Stockan muoti-livet tuntuvat olevan hyvässä nosteessa. Kovasti ainakin kehuvia kommentteja tuli ihmisiltä, mitä tuota äskeisestä lähetystä Instagrammista seurasin. Seuraajamäärät tuntuvat olevan muutenkin pienoisessa kasvussa. Stockalla menin joki aika sitten 50k rikki ja Lindexillä menee tätä menoa hetkenä minä hyvänsä 300k.

Vertailun vuoksi esim. Sokos 30k seuraajaa ja KappAhl 219k seuraajaa. Turha vetää mistään someseuraajamääristä kovin pitkälle meneviä johtopäätöksiä, mutta mielestäni nämä kertovat osaltaan Stockan kiinnostavan myös nuorempia kuluttajia.

18 tykkäystä

Kurssin nousemisen lisäksi on mukava huomata että seuraajien kommentointi on stockan osalta lisääntynyt huomattavasti. Tänään kehitystä seuratessa huomasin että painetta on laitettu kiitettävästi 2e tienoille😉 Tulen itse olemaan tässä ketjussa pitkään ja yhdyn aika pitkältä pohjolan kommentteihin. Oma sijoittaminen perustuu lindexiin ja näen siinä todella ison potentiaalin. Sen myötä retail case ratkeaa aikanaan. Kun pääsemme Q2/2022 niin uskon että olemme siirtyneet stockan osalta seuraavalle vaiheelle

6 tykkäystä

https://www.stockmann.lv/jaunumi/universalveikala-darbiba-arkartas-situacijas-laika/

Mikäli translaten kautta oikein ymmärsin, niin Riikan tavaratalo on jälleen auki 15.11 alkaen ![]() Tämä on tärkeä juttu Retailin Q4-tuloksen kannalta.

Tämä on tärkeä juttu Retailin Q4-tuloksen kannalta.

20 tykkäystä

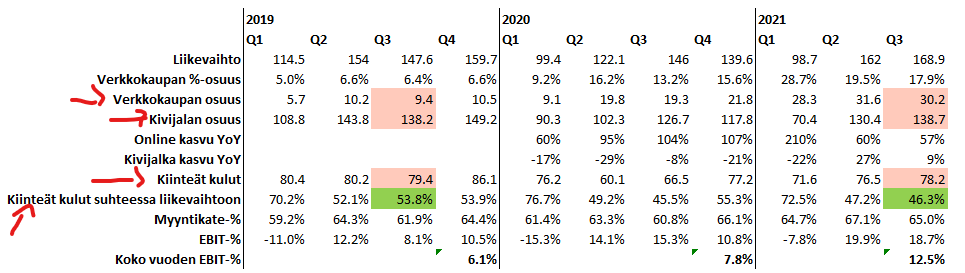

Analyytikot vaikuttavat ennustavan Lindexille merkittävää liikevoiton pudotusta ensi vuodelle. Esim. OP odottaa ensi vuodelta 61meur liikevoittoa vrt. tämän vuoden 80+ liikevoittoon. Eli analyytikot ajattelevat tämän vuoden olevan poikkeuksellisen hyvä. Huomionarvoisesti analyytikot odottavat liikevaihdon kasvavan, mutta kannattavuuden heikentyvän selkeästi. Lindex on mielestäni Stockan selkeästi arvokkain osa, ja sillä on valtava ero koko konsernin arvostukseen odottaako ensi vuodelta 60meur vai 80meur liikevoittoa. Esim EV/EBIT12 kertoimella (vuokravastuut mukaanlukien) Lindexin arvo arvo olisi 472meur vs. 700meur, eli eroa 228meur, kun Stockkan markkina-arvo on tällä hetkellä 294meur. Tässä nopeat perustelut minkä takia itse en usko liikevoiton näin rajuun tiputukseen. Pahoittelut vähän sekavista taulukoista. Koitan tässä joku päivä kirjottaa vielä hieman laajemman analyysin.

Edit. Hyvän vuokravastuukeskustelun takia tässä lisäksi Lindexin yritysarvo EV/EBIT 12-kertoimella ilman IFRS16 vuokravastuita: EBIT 60m = 720meur ja EBIT 80m = 960.

Ensinnäkin oma ennusteeni tämän vuoden oikaistusta liikevoitosta on 83.4 meur, mihin olen koittanut ottaa ujosti turvamarginaalia. Uskon, että tämän vuoden myyntikatemarginaalit eivät todennäköisesti ole ihan täysin kestävällä tasolla, mutta myöskin uskon, että ne ovat melko kestävällä tasolla mm. systemaattisen kehityksen sekä parantuneen myyntimixin ansiosta, jossa vähemmän volatiilit lasten vaatteet ja alusvaatteet ovat kasvattaneet asemaansa. Q3:lla alusvaatteet kasvoivat 18%, ja odotankin mielenkiinnolla tämän vuoden myyntimixiä.

Mutta myyntikate ei ole ikinä ollut Lindexin suurin sudenkuoppa kannattavuuden kannalta, vaan kiinteiden kulujen suhteellisen suuri osuus. Jopa huonoimpina vuosina Lindexin myyntikatteet ovat pyörineet 60% paikkeilla, jotka ovat terveitä lukuja. Sillä ei kuitenkaan ole H&M:n tai Inditexin kaltaisia suuruuden ekonomioita, joilla reilu 50% myyntikatemarginaali voi riittää hyvin kannattavaan liiketoimintaan. Lindexin kiinteät kulut suhteessa liikevaihtoon (2014-2019) ovat olleet vain yhtenä kvartaalina ollut hippusen alle 50% (49.8%, Q2 2016). Mutta pääasiassa ne ovat olleet ~52-55% Q2-Q4 kvartaaleittain.

Nyt kutenkin viime vuonna ja erityisesti tänä vuonna Lindexin EBIT-% on noussut aivan uudelle tasolle, vaikka myynti on koronan takia välillä sakannut. Tästä osa osa johtuu todella hyvistä myyntikatemarginaaleista, mutta toinen merkittävä komponentti tämän taustalla on Online-myynnin räjähdysmainen kasvu. Q3:lla kiinteät kulut suhteessa liikevaihtoon olivat 46,3%. Kuten alimmasta taulukosta huomataan, kiinteät kulut olivat jopa hieman alle vuoden 2019 Q3:n vaikka myynti kasvoi 14,4%. Tämä on vielä vain yksi kvartaali, ja tulee ottaa huomioon, että siihen mahdollisesti kohdistui vielä jonkin verran kustannussäästöjä, mutta mielestäni tästä (+2020) voi melko turvallisesti vetää jo odotetun johtopäätöksen, että Online-myynti tosissaan on merkittävästi kannattavampaa bisnestä Lindexille vrt. kivijalkaan. Lisäksi Lindex on systemaattisesti ajanut alas huonosti kannattavia liikkeitä, ja se alkaa tosissaan myös nyt näkyä.

Kuten taulukosta nähdään, Q3:lla kivijalkojen myynti oli jo 2019 tasolla vaikka liikkeitä on vähemmän (445 vs. 464). Sitten tähän päälle extraa +20meur hyvin kannattavaa online-liikevaihtoa. Lisää datapisteitä yhä tarvitaan, mutta en itse usko, että online-myynti yhtäkkiä kääntyisi jyrkkään laskuun ensi vuonna. Päinvastoin, mielestäni sillä on yhä hyvät mahdollisuudet jatkaa kasvua, ja panostukset sen kehittämiseen näyttävät lupaavilta. Mikäli online-myynti pysyisi edes näillä tasoilla ja yhtäkkiä lopettaisi kasvunsa niin siltikin tämä 30meur/kvartaali nostaisi todella merkittävästi Lindexin kannattavuutta. Tähän kun yhdistetään se, että Q2 on yleisesti kausiluontoisesti vahvin kvartaali ja tämän vuoden Q1 oli hyvin heikko koronan takia, niin minun vaikea nähdä näillä askelmerkeillä dramaattista pudotusta ensivuodelle liikevoitossa. Kuitenkin pienehkö varovaisuus on aina paikoillaan ja Q4 kulutaso tulee antamaan parempaa näkymää ensi vuoden mahdollisesta kulutasosta.

Disclaimer: omistan Stockkan osakkeita ja pidän osaketta yhä aliarvostettuna.

47 tykkäystä

Mahtavaa analyysiä! ![]()

![]()

Pedanttina liipastujana silmääni tarttui kuitenkin yksi detalji, joka on vaivannut minua jo pidemmän aikaa useissa Stockmannin analyyseissa ja ajattelin käyttää siitä keskusteluun suhteettoman paljon palstatilaa:

Enterprise Valuen laskemisessa käytetään yleensä seuraavaa kaavaa:

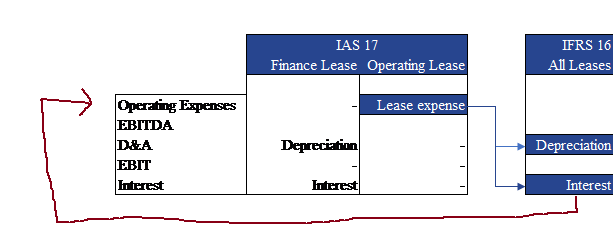

IFRS 16 jälkeen vuokravastuita on tilinpäätöksissä alettu raportoimaan velkana, minkä vuoksi niitä on useissa arvostuslaskelmissa alettu lisäämään suoraan yrityksen markkina-arvoon. Jopa OP:n Stockmann-analyytikko tekee näin! Valitettavasti tämä on selvä analyysivirhe, joka on helppo huomata jos mietitään asiaa hieman pidemmälle.

Kuvitellaan että Lindex päättäisi suojautua inflaatiolla kymmenkertaistamalla vuokrasopimuksiensa pituudet jolloin vuokravastuut myös kymmenkertaistuisivat. Tällöin yllä lasketulla tavalla Lindexin yritysarvo kasvaa yhtäkkiä yli kahdella miljardilla eurolla! Tämä voisi olla sellaisessa reunatapauksessa ymmärrettävää, missä Lindexin liiketoiminta päättettäisiin ajaa alas! Jos Lindex sen sijaan jatkaa toimintaansa samaan tapaan kuin ennenkin, ei vuokravastuiden muutoksella ole kassavirtavaikutuksia, vaan vuosittain maksettava vuokra on selvästi liiketoimintaan pyörittämiseen kuuluva jatkuva operatiivinen kulu mistä ei voida hankkiutua eroon!

Käyttämällä arvostuskertoimen nimittäjässä tulospohjaista tekijää, syntyy väistämättä implikaatio että tuloksenteko jatkuu. Tällöin mikäli ei ole näköpiirissä äkillisiä vuokrasopimusten irtisanomisin, vuokra on huomioitava EV:n sijaan oikaisemalla EBIT-lukua (laiskuri voi toki käyttää EBT tai laskea hyväksyttävää EV/EBIT -arvostuskerrointa):

Myös vapaata kassavirtaa huomioidessa pitää muistaa että IFRS 16 takia rahoituslaskelmassa vuokrasopimuksen korot esitetään liiketoiminnan rahavirrassa ja vuokrasopimusvelan lyhennys rahoituksen rahavirrassa. Aikamoisen sopan ovat kirjanpitäjät meille keittäneet! Syy tähän lienee katkeruudessa etteivät päässeet tekemään isoja rahoja, toisin kuin rahoituksen puolelle suuntautuneet ![]()

Tämä ei tosiaan ollut vain sinulle @Pilotti, vaan yleinen huomio IFRS16 -analyyseistä. Toivottavasti et ottanut itseesi koska kirjoituksesi oli erinomainen ![]()

Emeritus Stockmann-analyytikko @Sauli_Vilen pystynee toivottavasti kommentoimaan tätä vuokrasopimusvelkojen käsittelyä laskuissa ammattianalyytikon näkökulmasta ![]()

46 tykkäystä

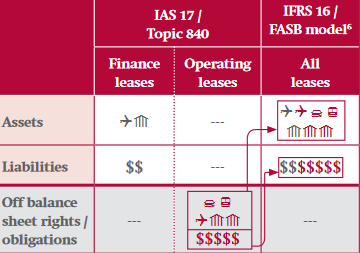

Sinänsä tuo on fiksua, että vuokravastuut käsitellään velkoina. Ongelma se, ettei vuokratun kohteen arvo siirry taseen toiselle puolelle.

3 tykkäystä

Kyllä nuo taseessa ovat siirtyneet molemmille puolille:

Ongelma on enemminkin se että nykyään yleisesti käytettävät arvostuskertoimet kuten EV ottavat huomioon vain velan, mutta eivät ei-likvidejä omistuksia (RIP P/B -luku)

Eniten pelkään että jonain päivänä kirjanpitäjät saavat päähänsä että ihminen on yrityksen suurin omaisuuserä ja sitten aletaan puhumaan aivan eri tavalla inhimillisestä pääomasta ja palkkasopimusvelasta. Jos Stokkankin yritysarvossa otettaisiin huomioon palkkavastuut nykyisten työtekijöiden eläkeikään saakka, niin nettovelkaantumisaste näyttäisi varsin hurjalta, vaikka todellisuudessa rahavelkaa olisikin vain maltillinen määrä. ![]()

10 tykkäystä

Olen hyvin pitkälti samaa mieltä vuokravastuiden käsittelystä EV:ssä. Omassa excelissä niitä en huomioikkaan, ja ensimmäisen osien summan postasin myös tänne missä en niitä huomioinut Lindexin kohdalla. Mutta kun OP ne huomioi, ja analyysini helposti vaikuttaa aika bulleromaisilta verrattuna nykyiseen hintaan varmasti monelle, niin olen vähän laittanut turvamarginaalia tänne postaamiini ![]()

Vuokravastuut on yksi asia mitä olen useasti pohtinut yritysten kohdalla, että miten ne tulisi ottaa arvostuksessa huomioon. Esimerkiksi Indereksen analyyseissa en myöskään ole löytänyt selkeää kaavaa miten niitä käsitellään laskettaessa EV-tunnuslukuja. Yksi ongelma minkä niiden suorassa eliminoinnissa näen on, että silloinhan pelkästään vuokralla toimivat yritykset saavat suuren edun verrattuna yrityksiin, jotka ostavat/rakentavat toimitiloja/tuotantolaitoksia, kun lasketaan EV:tä. Jos yhtiö ostaa toimitilan 1 miljoonalla, niin sen EV kasvaa käytännössä miljoonalla, koska toimitilan arvoa suoraan ei huomioida EV:ssä, mutta velka/käteisen pieneneminen huomioidaan. Sen sijaan, jos yhtiö toimii pelkästään vuokralla niin sen EV ei ikinä kasvaisi, mikäli ne jätettäisiin täysin huomiotta, vaikka toki vuokrakulut ovat varmasti annualisoituna suuremmat, kuin toimitilan poistot pitkällä aikavälillä. Logiikassani voi olla aukkoja ja olen monesti vaivannut päätäni tällä kysymyksellä. Odotankin mielenkiinnolla Saulin vastausta mikäli hän kerkiää vastaamaan ![]()

3 tykkäystä

Juu mutta on siinä vissi ero.Liiketiloista voidaan tehdä vuokrasopimus vaikka 10 vuodeksi, se sitoo.

Työntekijä,en tunne irtisanomisaikaa ja mahdollisia korvauksia.Joka tapauksessa huomattavasti pienemmät vastuut.Etenkin jos irtisanominen joudutaan tekemään taloudellisista syistä.

Vaikka tämä ei kuulu stokkaan, niin esimerkiksi Terveystalon arvo on hiukka kärjistäen, siellä toimivien “asiantuntijoiden” arvo.Pääosin ammatinharjoittajina toimivia lääkäreitä.Jos kävisi niin, että jostain syystä tuo joukko lähtisi muualle vastaanottamaan, niin terveystalon liikevaihdolle ja myös yrityksen arvolle oletan, kävisi “huonosti”

Mikä on yrityksen arvo tälläisissä asiantuntijaorganisaatioissa ?

Kaupan alalla asiantuntijuus voi olla tietojärjestelmissä, markkinoinnissa jne.Ehkä se on helpommin korvattavissa terveystalon esimerkkiin verrattuna.

1 tykkäys

Kyllä, vuokrasopimuksista on vaikeampi päästä eroon vaikka kyllä sekin onnistuu (Stockmannin tapauksessa yrityssaneerauksella). Työntekijöistä on käytännössä helpompi päästä eroon, mutta Suomessahan palkollisia ei voida irtisanoa mielivaltaisesti, vaan vaaditaan YT-menettelyt ja silloinkin lähtökohtaisesti työntekijä pitää kouluttaa uusiin tehtäviin yrityksen sisällä ja tulee erinäisiä velvoitteita mm. takaisinottamisesta.

Joka tapauksessa koen tämän IFRS 16 -muutoksen lähinnä sekoittavan sijoittajia kun taseeseen ilmestyy aidon rahavelan kaveriksi epävelkaa, jota ei voi maksaa pysyvästi pois ja joka tulee säilymään taseessa liiketoiminnan loppumiseen asti. Stockmannillakin on niin paljon kassavirtaan vaikuttamattomia vuokravelkoja, että mm. nettovelkaantumisaste -luku välittää täysin väärän kuvan yhtiön velkaantumisesta ja toisaalta myös EV-laskut menevät sektoria vähän tuntevalla sijoittajalla helposti pieleen ![]()

5 tykkäystä

Eikö EV/EBIT ole haastava kerroin, jos yhtiöllä on paljon vuokravastuita? Ensinnäkin tuon velan (vuokrien) takia ja toiseksi sen takia ettei itse vuokrien maksu näy kuin vasta tuloksessa, eikä vielä ebitissä, joten hyväkin ebit voi mennä pakkaselle tuloksen puolella?

Eli jos oikaisee EVn vuokraveloista, kannattaisiko ebit oikaista vuokra menoista?

Esim lindexin 60-80meur ebitistä näihin menee +20meur?

1 tykkäys

Tämä on nähdäkseni se järkevin tapa käsitellä asiaa. EV:stä ei vähennetä vuokravelkoja, mutta EBITistä otetaan pois vuokramenot. Jos EV:stä vähennetään vuokravelat ja EBITiin jätetään sisään vuokramenot, tulee ongelmaksi tuo laskelman riippuvuus vuokrasopimusten pituudesta, missä ei ole oikein mitään järkeä. En näe mitään syytä miksi tavallisen liiketoimintaa pyörittävän yrityksen arvo muuttuisi sen mukaan onko se tehnyt 5 v vai 10 v vuokrasopimuksen.

6 tykkäystä

Onko tehty työsopimukset määräaikaisena eläkeikään? Vastuuta on vain se mihin on sitoutunut.

Joo tou IFRS16 sekoittaa, mutta eikö EBIT sisällä suurimman osan vuokrakustannuksista (EBITDA ainoastaan osan joten Ebitda kasvaa retailissa jotain 20%). Täten EV/ebit multippeli on aika puhdas ja vuokravastuita ei tule huomioda taseessa.

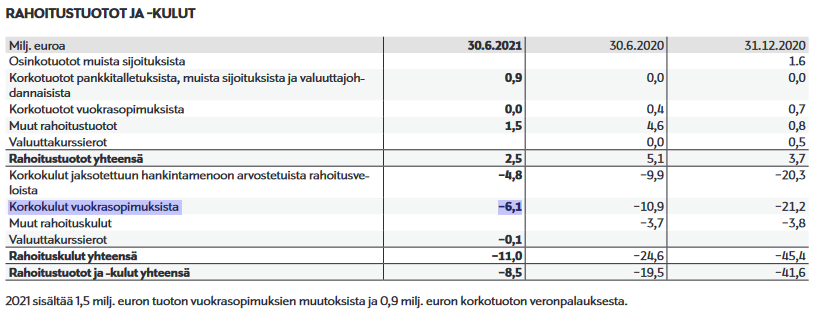

Suurin osa menee poistoina, mutta osa rahoituskuluina.

Jos katsotaan 2020:

Poisto

Käyttöoikeusomaisuuserät 86.4 M€

Rahoituskulut

Korkokulut vuokrasopimuksista 21.2 M€

Eli kuitenkin aika merkittävä summa menee myös rahoituskuluina. 2020 tilinpäätöksessä myös “Vuokrasopimusveloista 92,9 miljoonaa euroa kohdistuu Stockmanniin ja 278,3 miljoonaa euroa Lindexiin”. Eli Lindexin EBITistä lienee perusteltua vähentää tuollainen 15-16 M€. Tämä vähentäisi siis Lindexin EV:tä esim kertoimella 12, 180-192 M€, sen sijaan, että laiskasti vähennetään vain kaikki Lindexin vuokravelat, jotka ovat tällä hetkellä luokkaa 260 M€.

5 tykkäystä

Nyt alkaa mennä ainakin itseltäni sen verran yli hilseen nämä laskelmat ja tulkinnat, että täytyy kysyä mikä näiden tekemienne tulkintojen merkitys on konkreettisesti Stockan arvonmuodostuksen kannalta? Koetteko siis OP:n määrittelevän yhtiön arvon osin väärin näiden esiin tulleiden seikkojen myötä?

edit: @Heka1 kyllä olen samaa mieltä. En itsekään usko Lindexin tuloksen heikkenevän merkittävästi. Mutta entäs nämä vuokravastuut, mikä on niiden merkitys? Niistähän tässä on keskusteltu käsittääkseni viestitolkulla.

edit 2: Kiitos paljon @kabu! Tämä selvensi asiaa itselleni ja toivottavasti joillekin muillekin ![]()

3 tykkäystä

Kiitos tarkennuksista. Samalla jos verrokkien EV/Ebit (elikä ebit huomioi ainoastaan noin 80% vuokrakustannuksista) ja kun EV ei sisällä taseen vuokria niin eikö tämä johda siihen että voidaan käyttää verrokkien kerrointa suoraan Lindexin ebit tasoon?

1 tykkäys

OP suurin virhe lienee siinä että he jostain ihmeen syystä uskovat että Lindexin kannattavuus heikkenee (ja että Q4/21 on heikko). Tämä on vastoin Stockan ohjeistusta ja täysin spekulatiivista. Minun tietooni ei ole tullut seikkoja mistä syystä Lindexin performanssi jostain syystä heikkenisi 2022 (tämähän kasvuyhtiö).

5 tykkäystä

Eli Lindexin arvonmääritystä tehdessä olisi mielestäni järkevintä käyttää liikevoittona tälle vuodelle luokkaa 75 M€ - 15 M€ = 60 M€. Jos käytetään samaa kerrointa kuin OP käyttää analyysinsä perusskenaariossa, jossa käytetään EBITx11 kerrointa, saadaan Lindexin arvoksi 660 M€. OP puolestaan käyttää Lindexille vuoden 2022 liikevoittoennustetta (joka on jostain syystä laskenut tästä vuodesta) ja vähentää EV:stä vuokravastuita 260 M€ (eikä siis 15 M€ *11=165 M€) ja saa Lindexin arvoksi näin 450 M€.

Voisi siis ihan perustellusti väittää että tuo OP:n analyysi heittää Lindexin arvon osalta 210 M€, mikä on kohtuullisen merkittävä summa kun koko Stockan markkina-arvo on 290 M€.

Varmaankin näin jos verrokkien kirjanpito on saman kaltaista ja vuokrien osuus toiminnan kuluista on samaa luokkaa. EV/EBIT toimii kuitenkin sitten hyvin suoraan esim. monilla ei-retail firmoilla, joilla on vähän vuokrakuluja.

12 tykkäystä