Hyvä pointti, empäs tajunnut, että noin suuri osa löytyy 1-100 kpl kategoriasta. En sanoisi kuitenkaan, että se merkityksetön asia mikäli vaihto vielä kuolisi, ja kääntäen siinä on myös 40 tuhatta omistajaa, jotka eivät suurella todennäköisyydellä ole sijoittamassa Stockkaan.

1 tykkäys

Näitä pieniä omistuksia on aikoinaan syntynyt ainakin kanta-asiakasohjelmien kautta.

Stockmannilla on ollut useamman kerran tarjolla kanta-asiakasoptioita, joita saa kun tekee tarpeeksi ostoksia. Näillä on sitten voinut merkitä pienen määrän osakkeita enemmän tai vähemmän järkevällä hinnalla.

3 tykkäystä

Ei siitä mitenkään kovin merkityksellistäkään saa, kokonaisomistus tuolla ryhmällä yllä oleva 0,67% tai 1 032 204 osaketta. Viimeisen 3kk ajalta tuo on n. 2 päivän kokonaisvaihto.

1 tykkäys

Alkaa mennä nyt vähän offtopicin puolelle, mutta noita koko 4% tarkoitin, että kyllä heilläkin on jonkin verran merkitystä, mutta kuten toteat on vaihto pysynyt hyvänä mikä vähentää niiden merkitystä tulevaisuudessa. On siellä silti varmasti suurempiakin omistajia tappiolla tuon kahden ryhmän ulkopuolella, ketä on mielellään myymässä pois tai jo myynyt. Voin olla väärässä, mutta uskon, että kyllä tämän kokoisessa lapussa jonkin verran se vaikuttaa myöskin se, että 40k omistajaa ei halua sijoittaa uudestaan suurten tappioiden takia.

Suuressa viimeaikojen vaihdossa on lisäksi myös mukana entisten velkojien suuria myyntejä. Nämä velkojien myynnit on toinen ja suurempi tekijä, mikä selittää fundaan liittymätöntä tämän hetkistä aliarvostusta. En myöskään usko, että kaikki vanhat yksityissijoittajat heräisivät myymään osaripäivinä, jolloin vaihto on suurimmillaan.

En usko, että vanhoilla omistajilla on enää juuri merkitystä yhtiön tulevaisuuden kannalta, koska funda ja vaihto näyttää todella hyvältä. Kirjoitukseni pääpointti oli kumminkin löytää lisäperusteluita sille miksi arvostus näyttää yhä tällä hetkellä niin matalalta. Kirjoitukseni meni vähän brassailun puolella, enkä tajunnut, että noita miniomistajia on noin suuri määrä, mutta ainakin oma näkemykseni on sen verran härkämäinen tällä hetkellä, että haluan löytää järkeviä perusteluita sille, miksi osake näyttää niin aliarvostetulta.

6 tykkäystä

Vielä Lindexistä kommentti.

Verrokkit ovat tasolla 12-14 EV/Ebit 2022. Tästä voinee tiputtaa noin 2X (likviditeetti, yrityksen koko, brändinarvo jne).

Tällä hetkellä porskuttaa noin 30M€ Ebit per neljännes. Q4 yleensä erittäin vahva ja vastaavasti Q1 heikompi. Oletus että noin Ebit 2022 ennuste noin 100M€.

Elikä Lindexin liikearvo tasolla 1000-1200M€: Oli sitten retailin arvo 0 tai -400M€ (kiinteistöt myyty ja velat maksettu) niin tässä velaton yhtiö jonka EV 600-800M€.

Tästä seuraisi osakehinta jossian 3-4 € tietämillä. Tietenkin ennusteisiin aina liittyy epävarmuutta, mutta tämä pätee myös verrokkeihin.

Uskon että ehkä suurin virhe jonka OP on tehnyt on että ovat arvioneet Lindexin Q4/21 pahasti alakanttiin ja sitten extrapoloineet jotenkin huonon 2022 tuloksen.

22 tykkäystä

Iso kiitos @SijoitusSeppo toivomastani vastapainoksesta tähän ketjuun! Nämä avartavat omaakin näkemystäni tästä casesta sekä tuovat muutenkin sopivaa maadoitusta härkäilyn keskelle. Hatunnosto jälleen myös @Pohjolan_Eka:lle vahvasta panoksesta. Kerron tässä vähän ajatuksiani molempien teidän viimeisten viestin pohjalta, sillä toitte hyviä ja mielenkiintoisia pointteja molemmat tahollanne.

Tästä keissistä tekee mielenkiintoisen mielestäni myös juurikin se, kuinka eri tavoin tämän keissin voi nähdä. Kuten olen jo joskus kesällä maininnut, niin itse en henkilökohtaisesti usko Retailin lopettamiseen lähivuosina, vaikka Retail tekisi pientä (huom. pientä) tappiota jatkuvalla syötöllä. Valitettavasti tai onneksi (riippuen miten tilanteen näkee) yhtiö on nähdäkseni edelleen vahvasti näiden tiettyjen isojen omistajatahojen eli suomenruotsalaisten säätiöiden talutusnuorassa. En usko näiden muuttaneen mielipidettään tavaratalojen säilyttämisestä edes yhtiön kuolinporteilla käymisestä huolimatta (varsinkin kun Q3 oli voitollinen). Tämä on tietysti ihan täyttä spekulaatiota, mutta luulen, että Lindex jatkaisi /jatkaa tarvittaessa Retailin rahoittamista niin kauan, kunnes kyseisissä säätiöissä tapahtuu sukupolvenvaihdos. Valitettavasti tunteet ovat huonoja kavereita niin sijoittamisessa kuin omistajanohjauksessa. Stockaan on saattanut muodostua liian tunnepohjainen side monellakin ihmisellä. Jos itse pyörisin noissa kyseisissä tietyissä piireissä, niin itselläni ei ainakaan riittäisi ylpeys ja uskallus olla “se tyyppi joka tappoi Stockan” eli ajoi tavaratalot alas. Uskoakseni jollekin 95 prosentille ihmisisistä Stocka=tavaratalot.

Olisikin mielenkiintoista kuulla, mihin @Pohjolan_Eka perustat oman uskosi siitä, että Retail oltaisiin valmiita ajamaan jo alas viiden vuoden sisällä? Jos katsoo myös yhtiön hallitusta, niin se on mielestäni selkeästi rakennettu Retail edellä. Hallituksen saksalainen PJ omaa vahvan kokemuksen juurikin tavaratalopuolelta ja Föreningen Konstsamfundet rf:n toimarikin istuu edelleen hallituksessa.

Olen sitä mieltä, että Ekan maalama skenaario olisi varmasti omistajien kannalta se helpoin ja varmin tapa arvon purkautumiseen. Oma uskoni tässä casessa kuitenkin nojaa eniten siihen, että Retail kääntyy pysyvästi voitolle ja Lindex jatkaa vahvaa suorittamistaan. @SijoitusSeppo nosti hyvin esille riskejä siitä, miksi Retailin käänne ei välttämättä onnistu. Olen ehdottomasti samaa mieltä, että näyttöjä kaivataan lisää, vaikka Q3 oli mielestäni jo erittäin lupaava. Olen paljolti myös samaa mieltä siitä, että Stockan iso vahvuus ja jopa kilpailuetu on ollut valikoiman laajuus. Tämä kilpailuetu on kuitenkin romuttunut nettikaupan yleistymisen myötä. Vai onko sitten täysinkään? Nimittäin tämä haaste on nähdäkseni kuitenkin tiedostettu johdossa ja siihen pyritään vastaamaan:

Varsinkin nämä ekslusiiviset mallistot ovat mielestäni loistava juttu! Nämä vastaavat juurikin täysin suoraan siihen haasteeseen, kuinka Stocka erottuu valikoimallaan muista netti- ja vaatekaupoista. Toivon, että näiden toteuttamista jatketaan entistä laajemmassa mittakaavassa. Jokainen voi esimerkiksi miettiä, että millainen pieni lottovoitto Stockalle olisi, jos he saisivat tehdä esim. Marimekon kanssa oman ekslusiivisen malliston. Pelkästään jo suoramyyntiä saattaisi tulla tällaisesta kampanjasta runsaasti, puhumattakaan kampanjan tuomasta muiden brändien ristimyynnistä, uusista kanta-asiakkaista sekä Stocka-brändin vahvistamisesta ylipäätään.

Mitä sitten tulee Stckan hintatasoon, niin mielestäni on vanha myytti, että esim. vaatteet olisivat kalliimpia kuin vaikka brändien omilla sivuilla tai verkkokaupoissa. Omien tutkimusteni mukaan hintataso on suunnilleen sama kuin kilpailijoillakin. Erot eivät ole niin merkittäviä, että ne uskokseni vaikuttaisivat kuluttajapäätöksiin merkittävästi. Erityisesti MyStockmann edut ovat hyviä ja olen niitä itsekin suosinut kuluttajana. Näiden kautta hinnat ovat ovat monesti selvästi halvemmatkin kuin muualla! Esim. tämä Makian villapaita on kantiksille 99 euroa Stockalta

Sama villapaita sekä Makian omilta verkkosivuilta että Boozt.com:ssa maksaa 129 euroa (=Stockan normihinta!). Kannattaa siis jokaisen foorumilaisenkin tutustua myös Stockan valikoimiin omiakin ostoksia tehdessä ![]()

Sitten takaisin yhtiöön laajemmassa kuvassa. Haluan vielä tarttua tuohon jo aiemmin mainitsemaani yhtiön hallitukseen: Hallitus - www.stockmanngroup.com

On selvää, että hallituksen päätöksillä on suuri rooli yhtiön tulevaisuuden ja koko sijoitustarinan kannalta. Kokonaisuudessaan oma näkemykseni hallituksen kokoonpanosta on varovaisen posiitivinen, varsinkin kun mietitään asiaa juurikin Retailin kautta. PJ:n vankan tavaratalotaustan lisäksi hallituksesta löytyy myös vahvaa verkkokauppaosaamista, mikäli on mielestäni erityisen tärkeää, sillä verkkokauppa on ollut/on juurikin yksi niistä Stockan haasteista. Yksittäisenä nostona täytyy myös mainita, että hallituksesta löytyy 1990-luvulla syntynyt nainen! Kuinka monesta muusta Helsingin pörssiyhtiöstä löytyy vastaavia hallituksen jäseniä, löytyykö yhdestäkään? Tämä on hienoa paitsi tasa-arvon kannalta, niin myös muutenkin ajateltaessa sitä, kuinka Stocka yrittää kiillottaa nahkansa uudelleen ja puhutella myös nuorempia kohderyhmiä.

Mielestäni tässä on kyse paljolti myös luottamuscasesta. Onko yhtiön hallituksella ja johdolla osaamista kääntää jo uppoamassa ollut laiva? Oma vastaukseni asiaan on varmasti kaikille selvä. Jokainen tehköön ehdottomasti omat päätelmänsä omalta osaltaan.

Tämän mammuttimaisen viestiin loppupuolella on myös hyvä muistuttaa siitä, että näitä minunkaan viestejä ei tule tietenkään tulkita minkäänlaisiksi sijoitussuosituksi. On myös hyvä mainita, että oma Stocka positioni on salkkuni kokoon suhtautettuna suht pieni ainakin toistaiseksi. Mielestäni Stocka on edelleen kuitenkin suht korkean riskin kohde (ainakin omaan salkuuni) ja näyttöjä kaivataan vielä lisää Retailin tuloksentekokyvystä sekä strategian toteuttamisesta ylipäätään. Myös kiinteistöjen myyntiin ja niiden myötä tuleviin uusiin vuokrasoppareihin liittyy mielestäni toistaiskeksi suht merkittävää riskiä ja epävarmuutta.

Mielestäni selvää on, että muutoksen yhtiön suorittamisessa tai/ja suunnassa on jatkuttava, muuten tämä perinteikäs ja vaiherikas tarina saa päätöksensä ennemmin tai myöhemmin tällä vuosikymmennellä. Luulen meidän olevan kuitenkin jo vuoden päästä paljon viisaampia siitä, kuka oli enemmän väärässä ja kuka oikeassa. Ehkä olen hyväuskoinen tyhmä, mutta minä ihan aidosti uskon, että näemme Stockan ja erityisesti sen tavaratalot vielä loistossaan vuosikymmenenkin päästä.

Jatketaan näiden erittäin mielenkiintoisten aikojen seuraamista. Paljon jäi vielä itseltäni sanomattakin, mutta toivottavasti jo tämä antoi uutta pohdittavaa mahdollisimman monelle ja saan teiltäkin lisää haastoa näille omille mietteilleni. Ketjussa on ollut tähänkin asti mielestäni laadukasta keskustelua, josta olen itsekin saanut paljon. Kiitos siitä kaikille!

34 tykkäystä

Oi! ![]()

Minna Parikan erikoismallisto!

Viime vuonna oli aikamoinen surunpäivä, kun Minna Parikka ilmoitti jäävänsä luovalle tauolle muodin huipulla henkilökohtaisista syistä.

Verkkokaupasta käytännössä kaikki myytiin hetkessä. Olisi kannattanut ostaa, vaikka jälleenmyytäväksi, vaikkei ole oma juttu. Saadaan siis heti nähdä Stockmannin 2022 Q1 kenkäjonoja.

Toivottavasti on tarpeeksi iso mallisto. Hyvä, ettei tule helpottamaan kenenkään joululahjaostoksia.

Mitä tuohon retailin alasajoon. Stockmann on maksuvaikeuksiin joutuessaan myynyt jo tappiolliset:

- Seppälä

- Hobby Hall

- Akateeminen Kirjakauppa

Ajanut alas:

- Stockmann Beautyn ja

- Venäjän toiminnot

Myynyt:

- Kirjatalon

- Pietarin kiinteistöt

- Rakentamattoman tontin

Ovathan nuo osanneet ottaa myös askeleen taaksepäin. ![]()

![]()

18 tykkäystä

Uhhh kun pitäisi puhua Lindexistä niin taas kerran ajaudumme puhumaan tavarataloista ![]()

Stockmannin hallitus ei ole tyhmä eikä sitä kannata sellaiseksi projisoida. Kyllä he näkevät mihin suuntaan tuulet ovat jo pitkään puhaltaneet ja pidän aika kummallisena tätä ajattelutapaa että he väkisin pitäisivät kiinni bisneksestä joka tuottaa pelkästään tappiota ja ongelmia. Aiemmin Retailin alasajo olisi ollut aivan liian kallista että yhtiöllä varsinaisesti olisi ollut siihen varaa. Sijoittajien keskuudessa puhuttiin kiinteistöyhtiöksi ryhtymistä, mutta tavaratalokiinteistöjen omistajana ei ole kovinkaan kannattavaa olla jos ei usko tavaratalobisnekseen (eli Retailiin), varsinkin kun noihin Stockmannin omistamiin tavarataloihin ei kovin helposti olisi löytynyt toista vuokralaista tilalle. Lindexistä luopumistahan harkittiin, mutta siinä nähtiin aivan oikein liian isoa tulevaisuuden potentiaalia että luopuminen kannattaisi.

Tilanne on nyt selvästikin muuttunut yrityssaneerauksen jälkeen ja uudelleenneuvoteltujen lyhyempien ja pienempien vuokrasopimusten ansiosta Retailin laajempi saneeraus on tullut mahdolliseksi. Nykyinen toimitusjohtaja onkin saanut hyvin tilaa ja mahdollisuuksia toteuttaa säästöohjelmaa Stockmannissa ja näen tämän trendin jatkuvan myös lähitulevaisuudessa kunnes tulos saadaan hyvälle tasolle… jos se edes on mahdollista.

Minä kun en usko että tavarataloliiketoimintaa saadaan pidemmän päälle kannattavaksi, joten siksi on loogista ennustaa että se ajetaan alas. Jos olen väärässä ja se saadaan käännettyä niin hyvä homma, mutta riippumatta mitä tapahtuu uskon että Lindex tekee niin merkittävää liikevoittoa parin vuoden sisällä, että tämä Retailin kohtalo jää oikeastaan sivujuonteeksi osakkeen tarinassa.

18 tykkäystä

TALOUSSANOMAT

Selvitys Stockmannin alamäestä paljastaa: Herkun myynti oli suuri virhe

Stockmann on säästänyt, mutta osin vääristä paikoista. Myyjien määrän vähentäminen on heikentänyt tavaratalon kilpailuetua. Yksi merkittävä virhe oli myös Herkun myynti

Lainaus 2020. Unohdit herkun myynnin.

5 tykkäystä

Osuit naulan kantaan.

Unohdin Herkun myynninn tahalteen, koska se oli älyttömän huono veto!

27 miljoonalla 2017. Ei aina mene niinkuin Strömssöössä.

Jos oot lukenut mun postauksia ketjuun niin joka kerta kun pystyn, olen maininnut tämän kauheuden ja minun lämpimien vuohenjuustopatonkien kaipauksen.

Nythän Stokka on rummuttanut asiakaskatoa osittain S-mafian Herkun syyksi, jotta sai heitettyä alivuokralaisen vaihtoon. Asiakaskatoa on verrattu Baltian maiden asiakasmäärien muutoksiin. Herkun myynti oli merkittävä.

Kauppiasvetoinen Kesko on aloittanut Herkun elvyttämisen. S-mafialla on varmaankin hankalampi vaikuttaa yksittäisen yksikön valikoimaan. K-Kauppias voi käyttää vapaammin luovuutta ja toivottavasti houkuttelee asiakkaita takaisin.

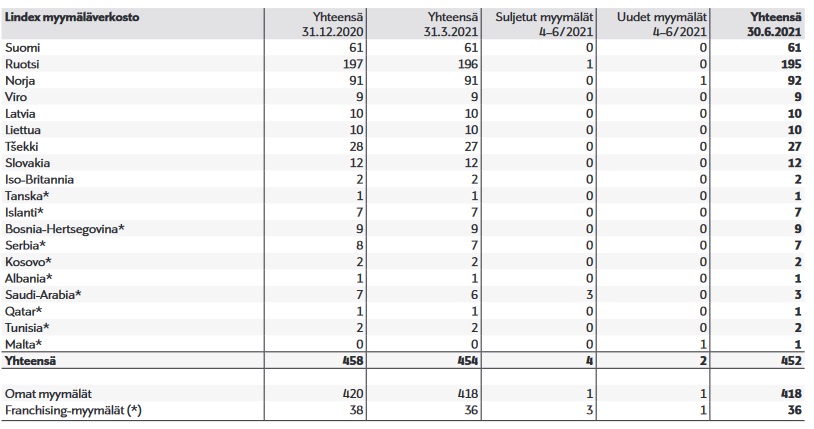

Muistetaan että Stokkan retail on vain osa Stokkaa. Lindexilläkin on kohtalainen määrä myymälöitä. Sielläkin halutaan karsia tappiollisia myymälöitä.

7 tykkäystä

1.1.-31.12.2019, Milj. euroa Lindex Stockmann Yhteensä

Myyntituotot

Tuotot tavaroiden myynnistä 574,4 339,6 914,0

Vuokra- ja palvelutuotot 1,4 43,6 45,0

Vuokratuotot ja käyttökorvaukset sijoituskiinteistöistä 1,4 1,4

Yhteensä 575,8 384,7 960,4

Markkina-alueet

Suomi 68,9 300,2 369,1

Ruotsi ja Norja 437,8 437,8

Baltia ja muut maat 69,1 84,4 153,5

Yhteensä 575,8 384,7 960,4

Lainaus tilinpäätös 2020.Jos ja kun Lindexiä “kultamunana” pidetään, niin liikevaihdosta tulee valtaosa Ruotsi ja Norja (437) ja Suomesta vain 68 milj. Eli ostaako Lidexin joku ruotsalainen vai norjalainen. Susanne on jo valmiiksi ruotsalainen johtaja.Pystyykö Lindex tekemään “rättejä” kaikkien makuun.

1 tykkäys

Vielä noista myymälöistä

Suomessa myynti/liike on noin 1,1 milj.

Ruotsi ja Norja noin 1,5 milj.

En osaa sanoa, pyöriikö kannattava “rättikauppa” pienissä myymälöissä.

Omalla seudulla Prismassa on tosi hiljainen Lindex.Ehkä niillä on pitkä vuokrasopimus. Kaupungissa on toinenkin Lindex.

Jos ja kun saavat hiljaisia myymälöitä lopetettua, saattaa kannattavuus edelleen parantua.

Nettikauppa korvaa hiljaiset liikkeet.Kauppakeskukset on eri juttu.Siellä viihdytään ja katsellaan.Esillä pitää olla.Urheiluliikkeet ovat eri juttu.Käydään sovittamassa ja tilataan netistä, mistä halvalla saa. Tämän takia kivijalka säilyttää asemansa ainakin Lidexin tyyppisissä liikkeissä.

2 tykkäystä

Ainakin osakkeen ympärillä vähän kiehuu. 1,90 taso puhkaistiin ja Evli teki 500k sisäisen kaupan.

Volyymi on ollut kivalla tasolla tässä viime päivät. Ehkä jokunen muu on myös herännyt että tämä ollut alennusmyynnissä …

6 tykkäystä

Enemmän tämä on veikkausta kiinteistöjen hinnan suhteen tällä hetkellä.

Aina joku tietää, mitä kulisseissa tapahtuu.

Viimeisinkin hintakehitys ei kerro, että neuvotteluissa olisi merkittävästi edetty.

Odotellaan ja ostellaan.

1 tykkäys

Monelle ns. tuularisijoittajalle Stocka taitaa olla edelleen konkurssikypsä uppoavan laivan yhtiö. Kun maine puhdistuu, niin arvonnousua saattaa tapahtua pelkästään jo yleisen kasvavan sijoittajakiinnostuksen myötä.

Kiinnostuksesta puheenollen, niin myös nuo Stockan muoti-livet tuntuvat olevan hyvässä nosteessa. Kovasti ainakin kehuvia kommentteja tuli ihmisiltä, mitä tuota äskeisestä lähetystä Instagrammista seurasin. Seuraajamäärät tuntuvat olevan muutenkin pienoisessa kasvussa. Stockalla menin joki aika sitten 50k rikki ja Lindexillä menee tätä menoa hetkenä minä hyvänsä 300k.

Vertailun vuoksi esim. Sokos 30k seuraajaa ja KappAhl 219k seuraajaa. Turha vetää mistään someseuraajamääristä kovin pitkälle meneviä johtopäätöksiä, mutta mielestäni nämä kertovat osaltaan Stockan kiinnostavan myös nuorempia kuluttajia.

18 tykkäystä

Kurssin nousemisen lisäksi on mukava huomata että seuraajien kommentointi on stockan osalta lisääntynyt huomattavasti. Tänään kehitystä seuratessa huomasin että painetta on laitettu kiitettävästi 2e tienoille😉 Tulen itse olemaan tässä ketjussa pitkään ja yhdyn aika pitkältä pohjolan kommentteihin. Oma sijoittaminen perustuu lindexiin ja näen siinä todella ison potentiaalin. Sen myötä retail case ratkeaa aikanaan. Kun pääsemme Q2/2022 niin uskon että olemme siirtyneet stockan osalta seuraavalle vaiheelle

6 tykkäystä

https://www.stockmann.lv/jaunumi/universalveikala-darbiba-arkartas-situacijas-laika/

Mikäli translaten kautta oikein ymmärsin, niin Riikan tavaratalo on jälleen auki 15.11 alkaen ![]() Tämä on tärkeä juttu Retailin Q4-tuloksen kannalta.

Tämä on tärkeä juttu Retailin Q4-tuloksen kannalta.

20 tykkäystä

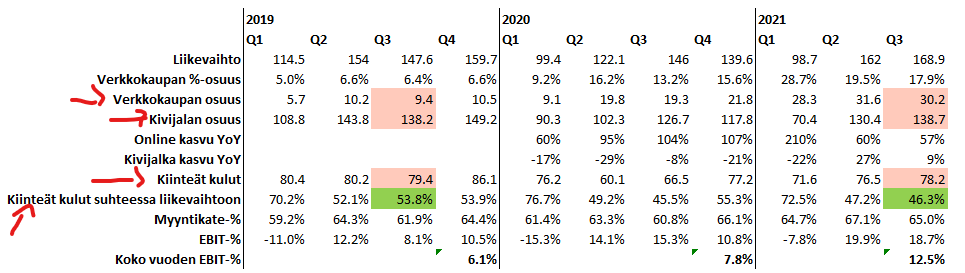

Analyytikot vaikuttavat ennustavan Lindexille merkittävää liikevoiton pudotusta ensi vuodelle. Esim. OP odottaa ensi vuodelta 61meur liikevoittoa vrt. tämän vuoden 80+ liikevoittoon. Eli analyytikot ajattelevat tämän vuoden olevan poikkeuksellisen hyvä. Huomionarvoisesti analyytikot odottavat liikevaihdon kasvavan, mutta kannattavuuden heikentyvän selkeästi. Lindex on mielestäni Stockan selkeästi arvokkain osa, ja sillä on valtava ero koko konsernin arvostukseen odottaako ensi vuodelta 60meur vai 80meur liikevoittoa. Esim EV/EBIT12 kertoimella (vuokravastuut mukaanlukien) Lindexin arvo arvo olisi 472meur vs. 700meur, eli eroa 228meur, kun Stockkan markkina-arvo on tällä hetkellä 294meur. Tässä nopeat perustelut minkä takia itse en usko liikevoiton näin rajuun tiputukseen. Pahoittelut vähän sekavista taulukoista. Koitan tässä joku päivä kirjottaa vielä hieman laajemman analyysin.

Edit. Hyvän vuokravastuukeskustelun takia tässä lisäksi Lindexin yritysarvo EV/EBIT 12-kertoimella ilman IFRS16 vuokravastuita: EBIT 60m = 720meur ja EBIT 80m = 960.

Ensinnäkin oma ennusteeni tämän vuoden oikaistusta liikevoitosta on 83.4 meur, mihin olen koittanut ottaa ujosti turvamarginaalia. Uskon, että tämän vuoden myyntikatemarginaalit eivät todennäköisesti ole ihan täysin kestävällä tasolla, mutta myöskin uskon, että ne ovat melko kestävällä tasolla mm. systemaattisen kehityksen sekä parantuneen myyntimixin ansiosta, jossa vähemmän volatiilit lasten vaatteet ja alusvaatteet ovat kasvattaneet asemaansa. Q3:lla alusvaatteet kasvoivat 18%, ja odotankin mielenkiinnolla tämän vuoden myyntimixiä.

Mutta myyntikate ei ole ikinä ollut Lindexin suurin sudenkuoppa kannattavuuden kannalta, vaan kiinteiden kulujen suhteellisen suuri osuus. Jopa huonoimpina vuosina Lindexin myyntikatteet ovat pyörineet 60% paikkeilla, jotka ovat terveitä lukuja. Sillä ei kuitenkaan ole H&M:n tai Inditexin kaltaisia suuruuden ekonomioita, joilla reilu 50% myyntikatemarginaali voi riittää hyvin kannattavaan liiketoimintaan. Lindexin kiinteät kulut suhteessa liikevaihtoon (2014-2019) ovat olleet vain yhtenä kvartaalina ollut hippusen alle 50% (49.8%, Q2 2016). Mutta pääasiassa ne ovat olleet ~52-55% Q2-Q4 kvartaaleittain.

Nyt kutenkin viime vuonna ja erityisesti tänä vuonna Lindexin EBIT-% on noussut aivan uudelle tasolle, vaikka myynti on koronan takia välillä sakannut. Tästä osa osa johtuu todella hyvistä myyntikatemarginaaleista, mutta toinen merkittävä komponentti tämän taustalla on Online-myynnin räjähdysmainen kasvu. Q3:lla kiinteät kulut suhteessa liikevaihtoon olivat 46,3%. Kuten alimmasta taulukosta huomataan, kiinteät kulut olivat jopa hieman alle vuoden 2019 Q3:n vaikka myynti kasvoi 14,4%. Tämä on vielä vain yksi kvartaali, ja tulee ottaa huomioon, että siihen mahdollisesti kohdistui vielä jonkin verran kustannussäästöjä, mutta mielestäni tästä (+2020) voi melko turvallisesti vetää jo odotetun johtopäätöksen, että Online-myynti tosissaan on merkittävästi kannattavampaa bisnestä Lindexille vrt. kivijalkaan. Lisäksi Lindex on systemaattisesti ajanut alas huonosti kannattavia liikkeitä, ja se alkaa tosissaan myös nyt näkyä.

Kuten taulukosta nähdään, Q3:lla kivijalkojen myynti oli jo 2019 tasolla vaikka liikkeitä on vähemmän (445 vs. 464). Sitten tähän päälle extraa +20meur hyvin kannattavaa online-liikevaihtoa. Lisää datapisteitä yhä tarvitaan, mutta en itse usko, että online-myynti yhtäkkiä kääntyisi jyrkkään laskuun ensi vuonna. Päinvastoin, mielestäni sillä on yhä hyvät mahdollisuudet jatkaa kasvua, ja panostukset sen kehittämiseen näyttävät lupaavilta. Mikäli online-myynti pysyisi edes näillä tasoilla ja yhtäkkiä lopettaisi kasvunsa niin siltikin tämä 30meur/kvartaali nostaisi todella merkittävästi Lindexin kannattavuutta. Tähän kun yhdistetään se, että Q2 on yleisesti kausiluontoisesti vahvin kvartaali ja tämän vuoden Q1 oli hyvin heikko koronan takia, niin minun vaikea nähdä näillä askelmerkeillä dramaattista pudotusta ensivuodelle liikevoitossa. Kuitenkin pienehkö varovaisuus on aina paikoillaan ja Q4 kulutaso tulee antamaan parempaa näkymää ensi vuoden mahdollisesta kulutasosta.

Disclaimer: omistan Stockkan osakkeita ja pidän osaketta yhä aliarvostettuna.

47 tykkäystä

Mahtavaa analyysiä! ![]()

![]()

Pedanttina liipastujana silmääni tarttui kuitenkin yksi detalji, joka on vaivannut minua jo pidemmän aikaa useissa Stockmannin analyyseissa ja ajattelin käyttää siitä keskusteluun suhteettoman paljon palstatilaa:

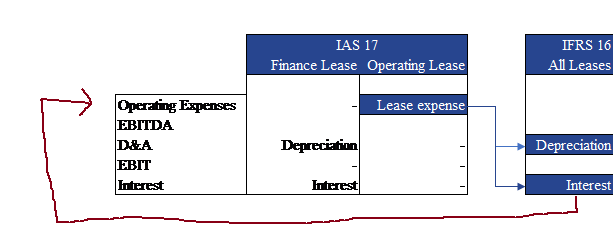

Enterprise Valuen laskemisessa käytetään yleensä seuraavaa kaavaa:

IFRS 16 jälkeen vuokravastuita on tilinpäätöksissä alettu raportoimaan velkana, minkä vuoksi niitä on useissa arvostuslaskelmissa alettu lisäämään suoraan yrityksen markkina-arvoon. Jopa OP:n Stockmann-analyytikko tekee näin! Valitettavasti tämä on selvä analyysivirhe, joka on helppo huomata jos mietitään asiaa hieman pidemmälle.

Kuvitellaan että Lindex päättäisi suojautua inflaatiolla kymmenkertaistamalla vuokrasopimuksiensa pituudet jolloin vuokravastuut myös kymmenkertaistuisivat. Tällöin yllä lasketulla tavalla Lindexin yritysarvo kasvaa yhtäkkiä yli kahdella miljardilla eurolla! Tämä voisi olla sellaisessa reunatapauksessa ymmärrettävää, missä Lindexin liiketoiminta päättettäisiin ajaa alas! Jos Lindex sen sijaan jatkaa toimintaansa samaan tapaan kuin ennenkin, ei vuokravastuiden muutoksella ole kassavirtavaikutuksia, vaan vuosittain maksettava vuokra on selvästi liiketoimintaan pyörittämiseen kuuluva jatkuva operatiivinen kulu mistä ei voida hankkiutua eroon!

Käyttämällä arvostuskertoimen nimittäjässä tulospohjaista tekijää, syntyy väistämättä implikaatio että tuloksenteko jatkuu. Tällöin mikäli ei ole näköpiirissä äkillisiä vuokrasopimusten irtisanomisin, vuokra on huomioitava EV:n sijaan oikaisemalla EBIT-lukua (laiskuri voi toki käyttää EBT tai laskea hyväksyttävää EV/EBIT -arvostuskerrointa):

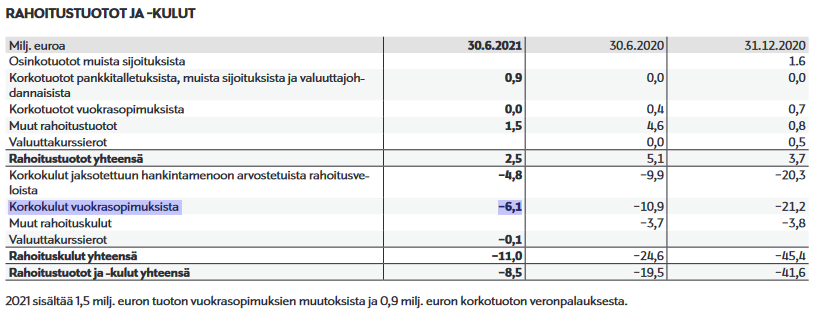

Myös vapaata kassavirtaa huomioidessa pitää muistaa että IFRS 16 takia rahoituslaskelmassa vuokrasopimuksen korot esitetään liiketoiminnan rahavirrassa ja vuokrasopimusvelan lyhennys rahoituksen rahavirrassa. Aikamoisen sopan ovat kirjanpitäjät meille keittäneet! Syy tähän lienee katkeruudessa etteivät päässeet tekemään isoja rahoja, toisin kuin rahoituksen puolelle suuntautuneet ![]()

Tämä ei tosiaan ollut vain sinulle @Pilotti, vaan yleinen huomio IFRS16 -analyyseistä. Toivottavasti et ottanut itseesi koska kirjoituksesi oli erinomainen ![]()

Emeritus Stockmann-analyytikko @Sauli_Vilen pystynee toivottavasti kommentoimaan tätä vuokrasopimusvelkojen käsittelyä laskuissa ammattianalyytikon näkökulmasta ![]()

46 tykkäystä

Sinänsä tuo on fiksua, että vuokravastuut käsitellään velkoina. Ongelma se, ettei vuokratun kohteen arvo siirry taseen toiselle puolelle.

3 tykkäystä