Juu mutta on siinä vissi ero.Liiketiloista voidaan tehdä vuokrasopimus vaikka 10 vuodeksi, se sitoo.

Työntekijä,en tunne irtisanomisaikaa ja mahdollisia korvauksia.Joka tapauksessa huomattavasti pienemmät vastuut.Etenkin jos irtisanominen joudutaan tekemään taloudellisista syistä.

Vaikka tämä ei kuulu stokkaan, niin esimerkiksi Terveystalon arvo on hiukka kärjistäen, siellä toimivien “asiantuntijoiden” arvo.Pääosin ammatinharjoittajina toimivia lääkäreitä.Jos kävisi niin, että jostain syystä tuo joukko lähtisi muualle vastaanottamaan, niin terveystalon liikevaihdolle ja myös yrityksen arvolle oletan, kävisi “huonosti”

Mikä on yrityksen arvo tälläisissä asiantuntijaorganisaatioissa ?

Kaupan alalla asiantuntijuus voi olla tietojärjestelmissä, markkinoinnissa jne.Ehkä se on helpommin korvattavissa terveystalon esimerkkiin verrattuna.

Kyllä, vuokrasopimuksista on vaikeampi päästä eroon vaikka kyllä sekin onnistuu (Stockmannin tapauksessa yrityssaneerauksella). Työntekijöistä on käytännössä helpompi päästä eroon, mutta Suomessahan palkollisia ei voida irtisanoa mielivaltaisesti, vaan vaaditaan YT-menettelyt ja silloinkin lähtökohtaisesti työntekijä pitää kouluttaa uusiin tehtäviin yrityksen sisällä ja tulee erinäisiä velvoitteita mm. takaisinottamisesta.

Joka tapauksessa koen tämän IFRS 16 -muutoksen lähinnä sekoittavan sijoittajia kun taseeseen ilmestyy aidon rahavelan kaveriksi epävelkaa, jota ei voi maksaa pysyvästi pois ja joka tulee säilymään taseessa liiketoiminnan loppumiseen asti. Stockmannillakin on niin paljon kassavirtaan vaikuttamattomia vuokravelkoja, että mm. nettovelkaantumisaste -luku välittää täysin väärän kuvan yhtiön velkaantumisesta ja toisaalta myös EV-laskut menevät sektoria vähän tuntevalla sijoittajalla helposti pieleen ![]()

Eikö EV/EBIT ole haastava kerroin, jos yhtiöllä on paljon vuokravastuita? Ensinnäkin tuon velan (vuokrien) takia ja toiseksi sen takia ettei itse vuokrien maksu näy kuin vasta tuloksessa, eikä vielä ebitissä, joten hyväkin ebit voi mennä pakkaselle tuloksen puolella?

Eli jos oikaisee EVn vuokraveloista, kannattaisiko ebit oikaista vuokra menoista?

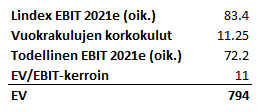

Esim lindexin 60-80meur ebitistä näihin menee +20meur?

Tämä on nähdäkseni se järkevin tapa käsitellä asiaa. EV:stä ei vähennetä vuokravelkoja, mutta EBITistä otetaan pois vuokramenot. Jos EV:stä vähennetään vuokravelat ja EBITiin jätetään sisään vuokramenot, tulee ongelmaksi tuo laskelman riippuvuus vuokrasopimusten pituudesta, missä ei ole oikein mitään järkeä. En näe mitään syytä miksi tavallisen liiketoimintaa pyörittävän yrityksen arvo muuttuisi sen mukaan onko se tehnyt 5 v vai 10 v vuokrasopimuksen.

Onko tehty työsopimukset määräaikaisena eläkeikään? Vastuuta on vain se mihin on sitoutunut.

Joo tou IFRS16 sekoittaa, mutta eikö EBIT sisällä suurimman osan vuokrakustannuksista (EBITDA ainoastaan osan joten Ebitda kasvaa retailissa jotain 20%). Täten EV/ebit multippeli on aika puhdas ja vuokravastuita ei tule huomioda taseessa.

Suurin osa menee poistoina, mutta osa rahoituskuluina.

Jos katsotaan 2020:

Poisto

Käyttöoikeusomaisuuserät 86.4 M€

Rahoituskulut

Korkokulut vuokrasopimuksista 21.2 M€

Eli kuitenkin aika merkittävä summa menee myös rahoituskuluina. 2020 tilinpäätöksessä myös “Vuokrasopimusveloista 92,9 miljoonaa euroa kohdistuu Stockmanniin ja 278,3 miljoonaa euroa Lindexiin”. Eli Lindexin EBITistä lienee perusteltua vähentää tuollainen 15-16 M€. Tämä vähentäisi siis Lindexin EV:tä esim kertoimella 12, 180-192 M€, sen sijaan, että laiskasti vähennetään vain kaikki Lindexin vuokravelat, jotka ovat tällä hetkellä luokkaa 260 M€.

Nyt alkaa mennä ainakin itseltäni sen verran yli hilseen nämä laskelmat ja tulkinnat, että täytyy kysyä mikä näiden tekemienne tulkintojen merkitys on konkreettisesti Stockan arvonmuodostuksen kannalta? Koetteko siis OP:n määrittelevän yhtiön arvon osin väärin näiden esiin tulleiden seikkojen myötä?

edit: @Heka1 kyllä olen samaa mieltä. En itsekään usko Lindexin tuloksen heikkenevän merkittävästi. Mutta entäs nämä vuokravastuut, mikä on niiden merkitys? Niistähän tässä on keskusteltu käsittääkseni viestitolkulla.

edit 2: Kiitos paljon @kabu! Tämä selvensi asiaa itselleni ja toivottavasti joillekin muillekin ![]()

Kiitos tarkennuksista. Samalla jos verrokkien EV/Ebit (elikä ebit huomioi ainoastaan noin 80% vuokrakustannuksista) ja kun EV ei sisällä taseen vuokria niin eikö tämä johda siihen että voidaan käyttää verrokkien kerrointa suoraan Lindexin ebit tasoon?

OP suurin virhe lienee siinä että he jostain ihmeen syystä uskovat että Lindexin kannattavuus heikkenee (ja että Q4/21 on heikko). Tämä on vastoin Stockan ohjeistusta ja täysin spekulatiivista. Minun tietooni ei ole tullut seikkoja mistä syystä Lindexin performanssi jostain syystä heikkenisi 2022 (tämähän kasvuyhtiö).

Eli Lindexin arvonmääritystä tehdessä olisi mielestäni järkevintä käyttää liikevoittona tälle vuodelle luokkaa 75 M€ - 15 M€ = 60 M€. Jos käytetään samaa kerrointa kuin OP käyttää analyysinsä perusskenaariossa, jossa käytetään EBITx11 kerrointa, saadaan Lindexin arvoksi 660 M€. OP puolestaan käyttää Lindexille vuoden 2022 liikevoittoennustetta (joka on jostain syystä laskenut tästä vuodesta) ja vähentää EV:stä vuokravastuita 260 M€ (eikä siis 15 M€ *11=165 M€) ja saa Lindexin arvoksi näin 450 M€.

Voisi siis ihan perustellusti väittää että tuo OP:n analyysi heittää Lindexin arvon osalta 210 M€, mikä on kohtuullisen merkittävä summa kun koko Stockan markkina-arvo on 290 M€.

Varmaankin näin jos verrokkien kirjanpito on saman kaltaista ja vuokrien osuus toiminnan kuluista on samaa luokkaa. EV/EBIT toimii kuitenkin sitten hyvin suoraan esim. monilla ei-retail firmoilla, joilla on vähän vuokrakuluja.

Tämä on todennköisesti hyvä logiikka ![]() mutta tässä täytyy huomioida myös todelliset vuokrakustannukset , jotka olivat 101,4 M€.

mutta tässä täytyy huomioida myös todelliset vuokrakustannukset , jotka olivat 101,4 M€.

Poisto

Käyttöoikeusomaisuuserät 86.4 M€

Rahoituskulut

Korkokulut vuokrasopimuksista 21.2 M€

Yhteensä 107.6 M€

Todelliset vuokrakustannukset 101.4 M€

Poisto 86.4 M€

→ jää rahoituskuluihin 15 M€ → Lindex osuus ~75% → 11.25

Eli todellinen vaikutus on hieman pienempi.

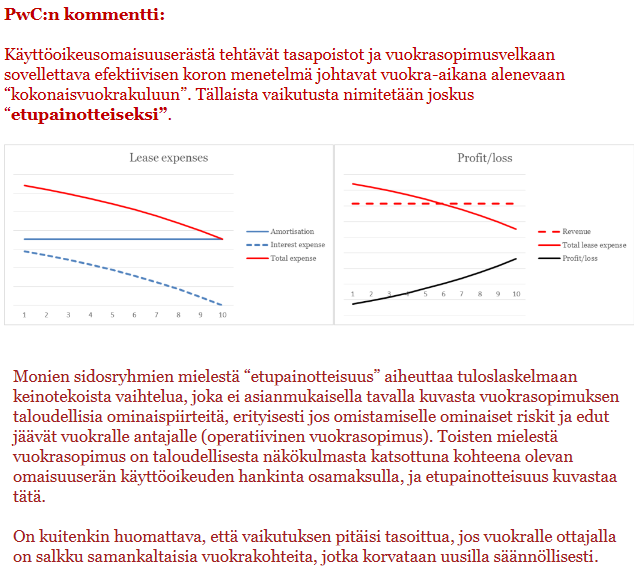

Hyvä poiminta! Tämä johtuu siis siitä, että vuokrakulujen korkokuluja tulee vuokrasopimuksen alkupuolella enemmän (vaikka kassavirta olisikin tasainen). (Ks. kuva alla ![]() )

)

Tällä nyt ei ole enää merkitystä valuaation kannalta kun puhutaan ehkä miljoonasta tai kahdesta, mutta voisi varmaan olettaa, että Lindexin osuus todellisista rahoituskuluihin jäävistä vuokrakuluista on hieman suurempi kuin tuo 75 %, koska Lindexillä on todennäköisesti tasaisemmin juuri aloitettuja ja loppupuolella olevia vuokrasopimuksia kuin Stockmannilla, joka neuvotteli uudelleen sopparit 2020 aikana saneerauksen yhteydessä. ![]()

Tässä menin itse kyllä vähän sekaisin (jälleen). Elikä tietopankit joista kaikki analyytikot imaisevat verrokkien kertoimet niin heidän EV sisältää vuokravastuut ja he eivät korjaa EBIT lukuja.

Täten jotta saadaan EV niin käytetään Lindexin kohdalla raportoitua EBIT:iä (ei korjauksia) kerrataan verrokkien kertoimilla. Tällöin equity value on EV - velat (ml vuokravastuut) + kassa

Täten Lindex

Ebit 2022: 100M€

Kerroin: 11

EV: 1100M€

Vuokravastuut: 260M€

→ Equity value : 840M€

Usein mielestäni tietopankeissa perusvaihtoehto esim. EV/EBIT:lle on EV, joka sisältää vuokravastuut ja ei oikaise liikevoittoa. Vaikea sanoa täysvarmudella esim. Inderesin käyttämistä vertailutaulukoista mitkä luvut siellä on tarkalleen käytössä kun dataa imuroidaan. Marimekon verrokkitaulukossa Indereksellä vaikuttaisi olevan H&M:llä EV/EBIT, joka huomioi vuokravastuut. Tärkeintä on ensisijaisesti se, että yhtiöt ovat samalla viivalla, jos haluaa olla mahdollisimman tarkka.

"Ebit 2022: 100M€

Kerroin: 11

EV: 1100M€

Vuokravastuut: 260M€

→ Equity value : 840M€ "

Tämä laskelmasi olisi nimenomaan Lindexin Enterprise Value, joka huomioi vuokravastuut täysimääräisena, eikä equity value. Ja tätä EV:tä käytetään osien summassa. Tällä laskutavalla laskettaessa tulisi ottaa myös verrokeilla EV/EBIT:ssä huomioon vuokravastuut, jotta ne ovat samalla viivalla Lindexin kanssa. Esim. H&M:n seuraavan 12kk vuokravastuut huomioiva EV/EBIT ennuste on luokkaa 14-15 tällä hetkellä (LTM olisi 24). Paras tapa olisi varmaan juuri tuo ylläpuhuttu, jossa huomioidaan vain todelliset vuokrakustannukset EBIT:ssä, mutta ei vuokravastuita EV:ssä. Se vaatii kuitenkin jonkin verran työtä, ellei lukuja löydy suoraan. Erityisesti tuota oikaistua EBITtiä on tullut aika vähän vastaan. IFRS16 tosissaan ei kyllä mielestäni helpota yhtiöiden keskinäistä vertailua tässä mielessä ![]()

Lindexille on vaikea määrittää tarkaa mahdollista equity valueta, koska se ei listattu itsenäisena ja emme näe kovin tarkkaan Lindexin numeroiden taakse. Mutta jos haluaisin määrittää Equity Valuen, niin kannattaisi lähteä liikkeelle P/E:stä ennemmin, mutta silloin täytyy tehdä jonkin verran omia arvioita siitä miltä Lindex itsenäisenä yhtiönä näyttäisi.

Tästä tuli melkoinen IFRS16 ketju ![]()

Huh olisipa maailma parempi jos tätä IFRS16 kuviota ei olisi. Tuo sana huomioi jäi minulle vähän epäselväksi ![]()

Käsitykseni on että sekä Factset että Reuters EV (josta useimmat imuroivat tietonsa) sisältää vuokravastuut ja että he eivät myöskään tee vuokra korjauksia EBIT:iin. Joo olisi matemaattisesti parempi tehdä nämä korjaukset, mutta analyytikot ovat laiskoja kuten me kaikki …

Täten vielä selvennyksenä niin verrokkien kertoimet ja Lindexin raportoitu Ebit niin saadaan Lindexin EV ja sitten kun vähennetään vuokravastuut saadaan jonkinlainen net EV (velaton, ilman kassaa ja ilman vuokravastuita).

Käännetään ja väännetään, mutta jos noin 100M€ ebit 2022 niin osion arvo noin 800M€.

Olisikohan samanlaista suuntausta meilläkin päin.

https://www.stat.fi/til/klv/2021/09/klv_2021_09_2021-11-15_tie_002_fi.html

Emeritus-analyytikko kuulostaa ihan kammottavalta ![]()

Luulen, että meillä @Petri_Kajaani ja @Olli_Vilppo ovat parempia vastailemaan miten näitä pitäisi käsitellä kauppayhtiöissä. Ohessa kuitenkin omia ajatuksia.

Vuokravastuut tulee huomioida liiketoiminnan normaaleina kuluina ja esimerkiksi käyttökatteen käytettävyys kauppayhtiöissä on heikentynyt ihan dramaattisesti (oikeastaan verrokkivertailu ainoa kohta missä käyttökatteella tekee jotain). EV/EBIT ei myöskään ole kovinkaan fiksu kerroin, koska siinä EBIT:stä on vähennetty vuokrat (pl. korkojen osuus mikä juoksee sitten alempana PnL:ssä), mutta EV:ssä on mukana kaikki vuokravastuuvelat. Itse tykkään katsoa yhtiön arvoa ilman ifrs16 velkoja, koska ne eivät lopulta ole rahoitusvelkaa (vuokrasoppareista voi luikerreilla karkuun tai ne voi neuvoitella uusiksi, pankkilainaa ei). Eli EV/EBIT pitäisi laskea vähentämällä IFRS16 tuosta EV:stä jotta saadaan järkevämpi kuva arvosta, joskin tästäkin olisi varmaan fiksua vielä oikaista ne korkokulut jos niiden merkitys on iso. Verrokkiryhmän katsominen menee tässä kuitenkin vähän hankalaksi, koska IFRS16 vastuut ja niiden käsittelyt vaihtelevat jonkin verran verrokkien välillä. Yksi helpohko tapa sivuuttaa tämä kaikki on katsoa vain nettotulosta. IFRS16 vaikuttaa nettotulokseen hyvin marginaalisesti ja näin ollen nettotulos on hyvin vertailukelpoinen myös verrokkien välillä. Jos kasaatte OMXH kauppayhtiöistä sekä muotiketjuista (Inditex, H&M etc). verrokkiryhmän ja läiskäisette tuon P/E:n Lindexille, niin ei sen kovin pahasti pitäisi mennä pieleen. ![]()

Katsaus pariin mielenkiintoiseen avoimeen työtehtävään retailin puolelle (Lindexiä en jaksa edes katsoa, todennäköisesti kasvaa ja kukoistaa):

Lisäksi hakevat vain yhtä myyjää (oletan että tavaratalomyyjillä on suht kova vaihtuvuus) tavarataloon ja paria vartijaa estämään mahdolliset TUSH KEISSIT (kvg boomer).

Oletettavasti (oma arvio) tavaratalotoiminnan alasajo etenee hallitusti ja panostukset nettikauppaan lisääntyy. Nice!

edit. hakee ne sittenkin myös loppuvuodeksi määräaikaisia myyjiä vauhdittamaan joulunajan JÄTTIMYYNTEJÄ Staffpointin kautta: Myyjä, Stockmann Helsinki, Espoo, Vantaa - Staffpoint